Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

В мире, где золото давно стало не только символом богатства, но и ключевым элементом глобальной финансовой инфраструктуры, недавнее решение США о введении тарифов на импорт однокилограммовых золотых слитков из Швейцарии вызвало настоящий шок. Как сообщает Financial Times, ссылаясь на постановление Таможенно-пограничной службы США от 31 июля 2025 года, эти слитки теперь классифицируются под кодом, подлежащим обложению пошлинами в размере до 39%. Это не просто торговый барьер — это хирургический удар по инфраструктуре мирового рынка золота, который может спровоцировать кризис ликвидности, затронуть цепочки поставок и даже подорвать усилия центробанков стран БРИКС по дедолларизации.

Швейцария, перерабатывающая около 90% мирового добытого золота, давно является центром аффинажа, где крупные слитки переплавляются в стандартизированные формы для глобальной торговли. Традиционный треугольный поток золота — из Лондона в Нью-Йорк через швейцарские аффинажные заводы — обеспечивал бесперебойные поставки. Теперь, с введением тарифов, импорт в США становится значительно дороже, что нарушает этот баланс.

Золото в Америке подорожает по сравнению с международными ценами, а цепочки поставок вынуждены будут адаптироваться: либо искать альтернативные источники с нулевыми пошлинами, либо закрывать позиции. Учитывая доминирование Швейцарии в аффинаже, такие альтернативы ограничены, что приведет к дефициту физического металла на ключевых рынках.

Немедленные последствия уже видны: фьючерсы на золото на COMEX взлетели до рекордных уровней, превысив $3500 за унцию. EFP — механизм, связывающий фьючерсы с реальным золотом, — переживает массовое закрытие коротких позиций. Это вызывает необходимость в дополнительном финансировании в Лондоне, где сосредоточена основная часть торговли.

Торговля золотыми слитками выстроена в форме треугольника: крупные слитки циркулируют между Лондоном и Нью-Йорком, а в Швейцарии их переплавляют в слитки меньшего размера, востребованные на американском и азиатском рынках. Этот процесс — ключевое звено в обеспечении физического золота для расчетов по фьючерсным контрактам и в системе клиринга Лондонской ассоциации рынка драгоценных металлов (LBMA).

Введение пошлин нарушает привычную логику: заранее «запастись» золотом в США теперь невозможно, так как импорт из Швейцарии подорожает на десятки процентов. Таким образом, золото будет оставаться в США, будут возникать риски поставок и сокращение предложения на других рынках. Это вынудит участников рынка либо закрывать позиции, либо перестраивать цепочки поставок в пользу стран с нулевыми тарифами. Но так как основные аффинажные мощности сосредоточены именно в Швейцарии, альтернативы крайне ограничены.

Арендные ставки на золото пока не взлетели, указывая на наличие запасов, но эксперты из UBS предупреждают: если держателям коротких позиций не удастся получить слитки, они вынуждены будут сокращать позиции, что спровоцирует дефицит финансирования в банковской системе, ориентированной на драгоценные металлы.

Глубже разбираясь, становится ясно, почему это решение — не случайность, а стратегический маневр. Тарифы усиливают давление Базеля III на банки. Согласно этим нормам, "нераспределенное" бумажное золото штрафуется, в то время как физическое "распределенное" золото получает полную стоимость как обеспечение. Швейцарский аффинажный центр, интегрированный с Лондонской ассоциацией рынка слитков (LBMA), служит шлюзом для конвертации добытого золота в слитки London Good Delivery — основу для глобальных цепочек перезалога. Тарифы перекрывают этот канал, ограничивая поставки физического золота в Лондон и подрывая возможность бесконечного перезалога одних и тех же слитков через клиринговые системы.

Это приводит к эффекту домино: банки, занимающиеся драгоценными металлами, вынуждены хранить больше физического золота и меньше полагаться на синтетические позиции. Хрупкость EFP усугубляется тем, что банкам придется поставлять реальное золото, закрывать бумажные позиции или предоставлять более качественное обеспечение, что спровоцирует шок финансирования. Маржа вырастет, стоимость заимствований увеличится, а теневое банковское кредитное плечо сократится.

В итоге, это скрытая атака на ликвидность, замаскированная под тариф: она затрагивает не только рынок золота, но и валютные свопы, ставки репо и более широкое долларовое финансирование. Если банки слитков начнут бороться за обеспечение, волна распространится на всю финансовую систему, потенциально вызвав кризис, подобный тем, что мы видели в 2008 году, но на этот раз с акцентом на товарные рынки.

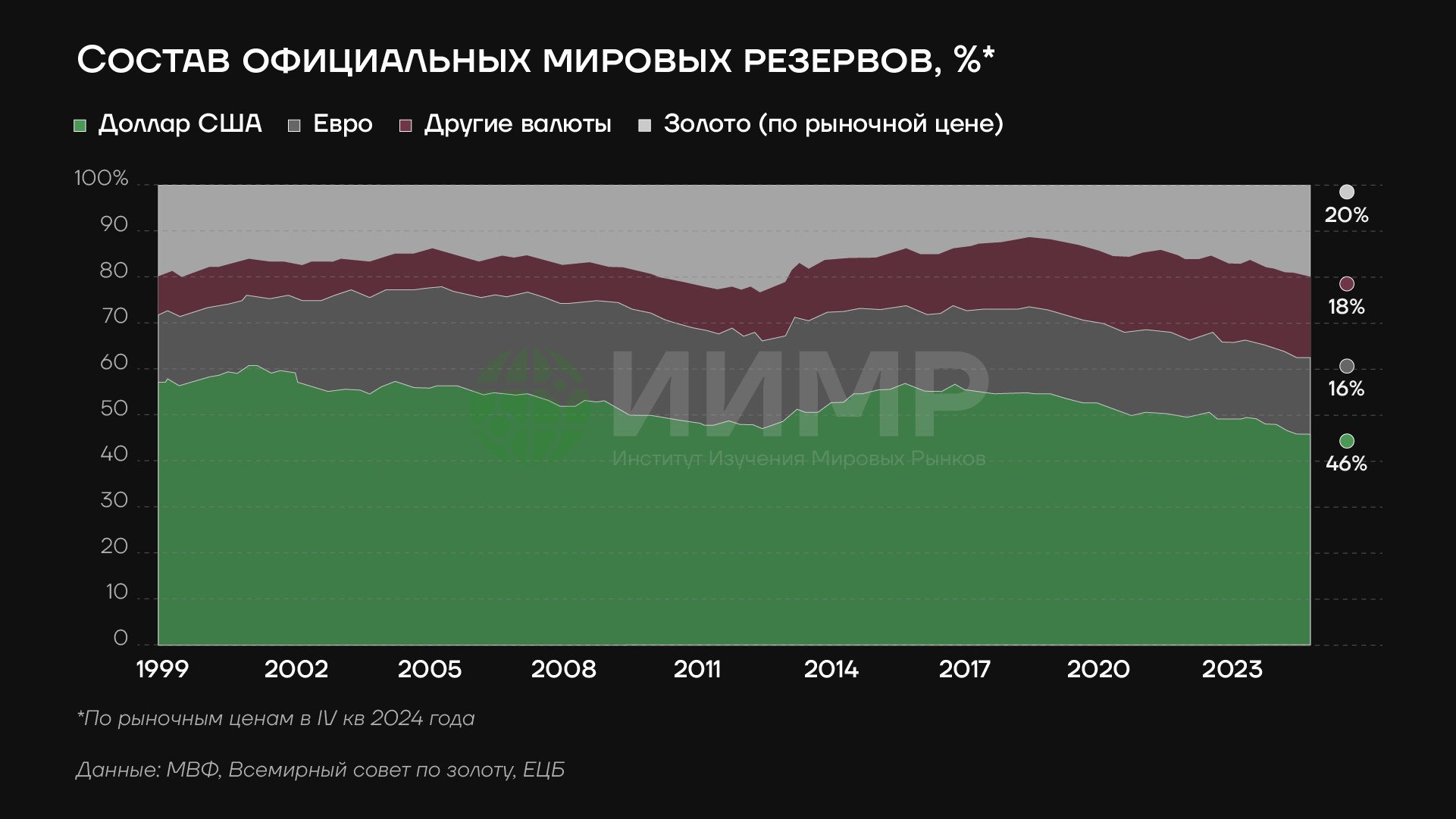

Состав официальных мировых резервов 1999-2025гг

Особенно уязвимы центробанки стран БРИКС — Бразилии, России, Индии, Китая и ЮАР. Эти государства активно накапливают золото как альтернативу доллару, стремясь к дедолларизации. По данным Всемирного совета по золоту, в 2024–2025 годах центробанки БРИКС приобрели рекордные объемы металла, превысив 1000 тонн, чтобы диверсифицировать резервы и снизить зависимость от американской валюты. Швейцарские слитки — ключевой источник этого золота, особенно для Китая и России, которые полагаются на глобальные цепочки поставок. Тарифы США сделают импорт дороже, нарушат логистику и повысят цены, что ударит по их балансам.

Объем торговли фьючерсами на золото на Шанхайской бирже 2020-2025

Для России и Китая, уже сталкивающихся с санкциями, это усугубит проблемы: ограниченный доступ к физическому золоту ослабит их способность использовать металл как обеспечение в международных расчетах или в проектах вроде "золотого стандарта" БРИКС. Индия, как крупный импортер золота, увидит рост инфляции и давления на рупию. ЮАР, будучи производителем, может пострадать от компенсационных пошлин в ответ на американские меры, что нарушит экспорт. В целом, это ослабит коллективные усилия БРИКС по созданию альтернативной финансовой системы, где золото играет роль антидолларового якоря. Трамповская политика тарифов не только усиливает доминирование COMEX как центра ценообразования, но и геополитически подрывает офшорные циклы ликвидности, делая БРИКС более уязвимыми к доллару.

Скрытый мотив, на который намекает FT, добавляет интриги: переоценка американских золотых запасов по рыночным ценам ($2800–$3400 за унцию вместо $42) могла бы принести казначейству до $1,2 трлн через обратный выкуп. Чем выше цены на золото — тем лучше для США, особенно в год выборов. Это двойной геополитический эффект: ослабление Швейцарии и Лондона, усиление американских аффинажных компаний.

Пошлины на швейцарские слитки — это не изолированный торговый спор, а катализатор системного кризиса. Трамп подрывает основу обеспеченного золотом финансирования, провоцируя дефицит ликвидности и рост стоимости капитала. Для глобальной финансовой системы это риск цепной реакции, а для центробанков БРИКС — удар по стратегии независимости.