Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

Совокупные объемы добытого и все еще находящегося «на Земле» золота оценивается World Gold Conceal (WGC) в огромные 220 тыс. тонн (7 млрд. троянских унций – $35 трлн. по текущим ценам), и «под землей» еще примерно треть-половина от уже добытого. Физический рынок золота составляет лишь 5 тыс. тонн (161 млн. унций, $800 млрд.), и даже резервы мировых ЦБ только 36,4 тыс. тонн.

Но «бумажный рынок» золота – это уже другие порядки объемов торгов, уже в триллионах долларов. Ежедневный объем торгов фьючерсами на золото только на одной чикагской бирже COMEX составил порядка 30 млн. унций, а в совокупности с шанхайским (SHFE), то оборот торгов на золотых фьючерсах выходит к 42-43 млн. унций в день, что по текущим ценам дает более $6 трлн. в месяц и под $70 трлн. в год.

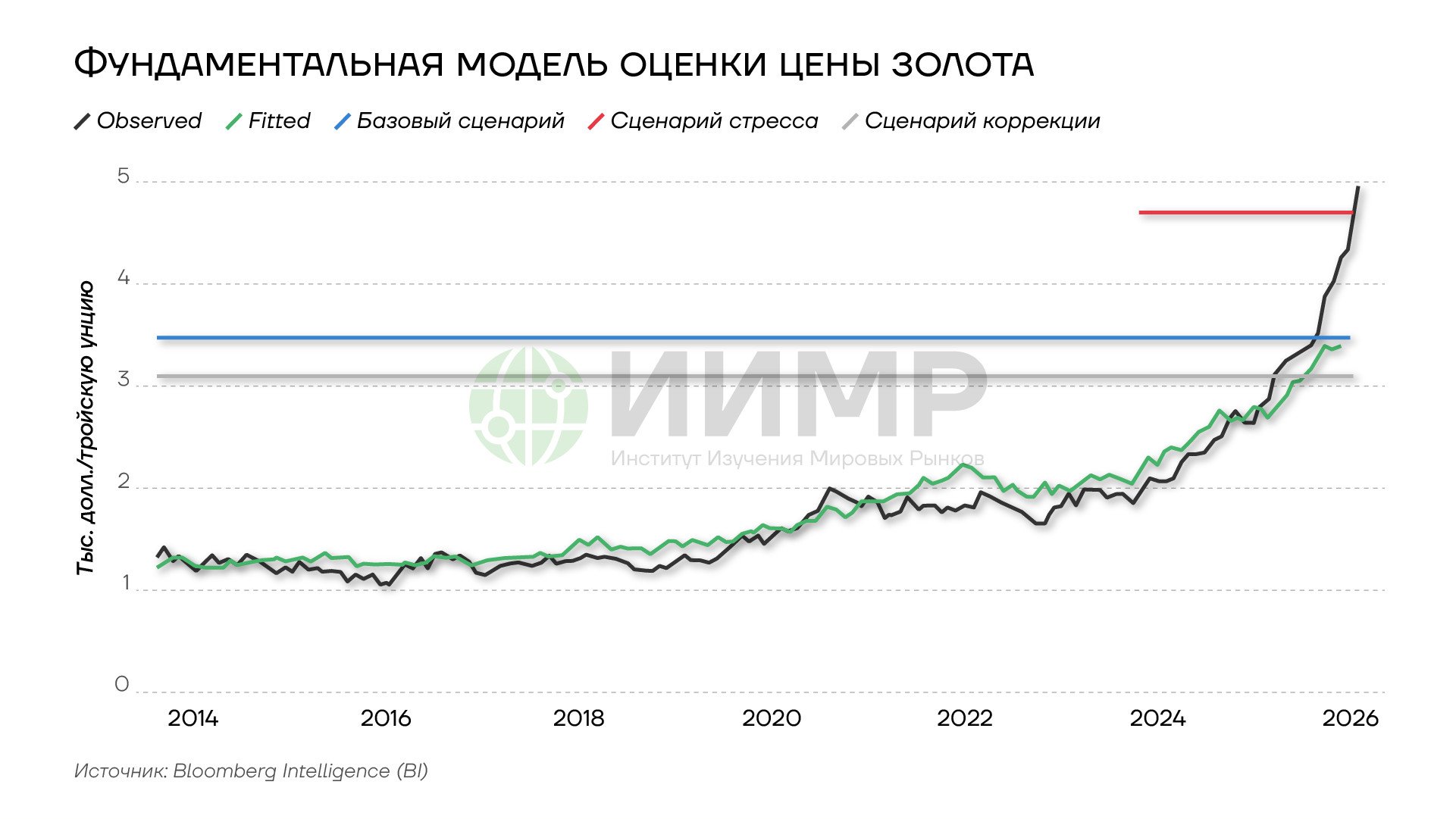

Фундаментальная модель оценки золота

При всей важности финансового рынка для прогнозирования цен, большинство аналитиков с Уолл-Cтрит постоянно меняли свое мнение относительно золота и практически всегда не угадывали его финальную траекторию – они больше «бегали за рынком», а не прогнозировали его:

При этом есть уже индивидуальные прогнозы и выше $6000 за унцию (JP Morgan, UBS), равно как есть и полностью в другую сторону — $3500 от Royal Bank of Canada.

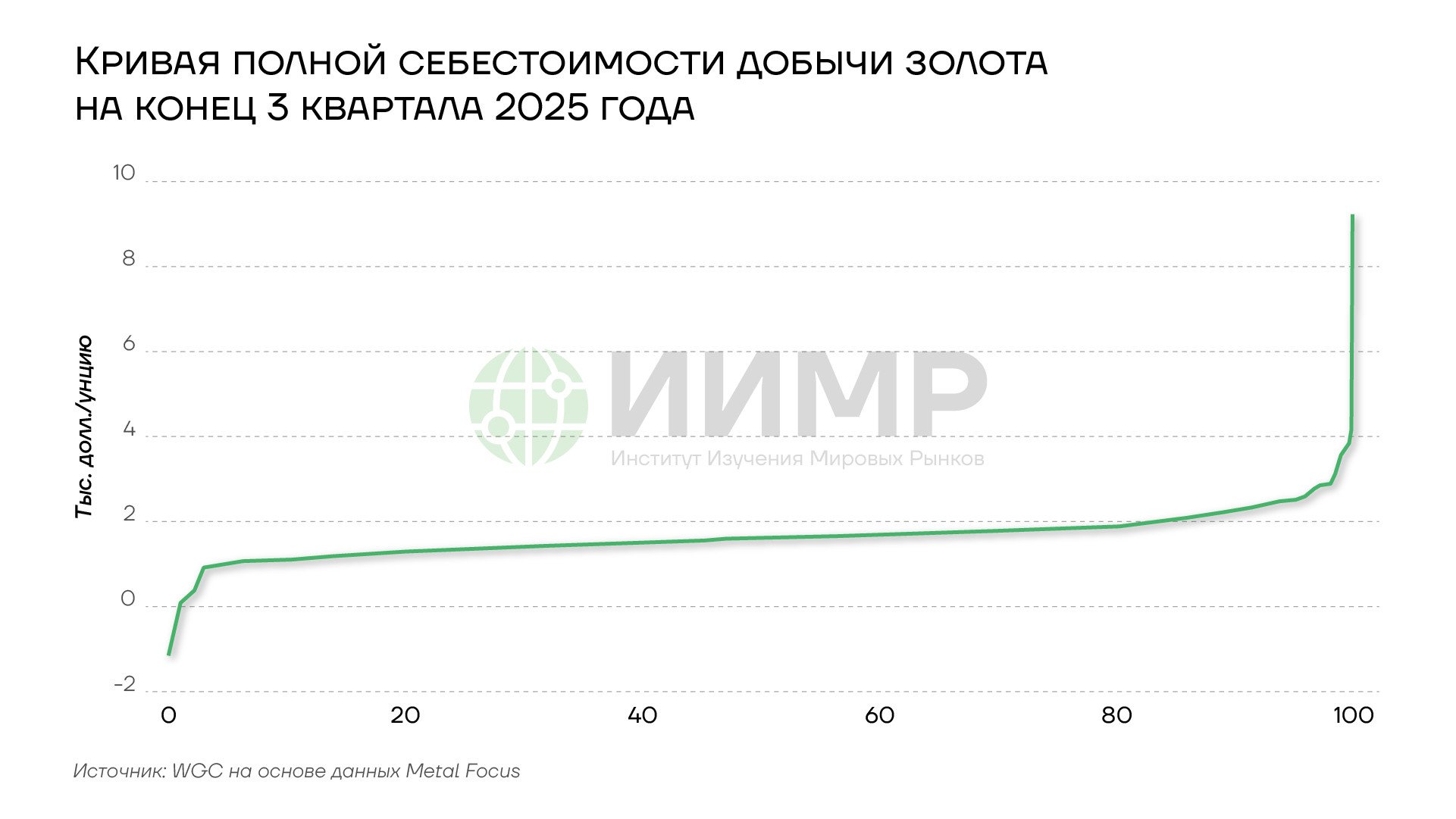

В 2014-2020 гг. случился значительный провал в размере капитальных вложений (CapEx) золоторудных компаний, и шел он в основном на поддержание или расширение действующих месторождений, а не в новые проекты. В результате золоторудные шахты «застряли» в 2017-2024 годах на добыче в 3600-3700 тонн в год, и это после роста добычи в предыдущие четыре года с 3100-3200 тонн в год. Только в позапрошлом году компании вновь начали активно инвестировать, но с учетом инфляции последних лет этих сумм вряд ли хватит для значительного увеличения производственных мощностей.

Кривая себестоимости добычи золота на конец 3 квартала 2025 года

И при ценах выше $5000 за унцию даже стрессовый сценарий остается далеко позади рыночной цены, не говоря уже про текущую оценку модели около $3500.

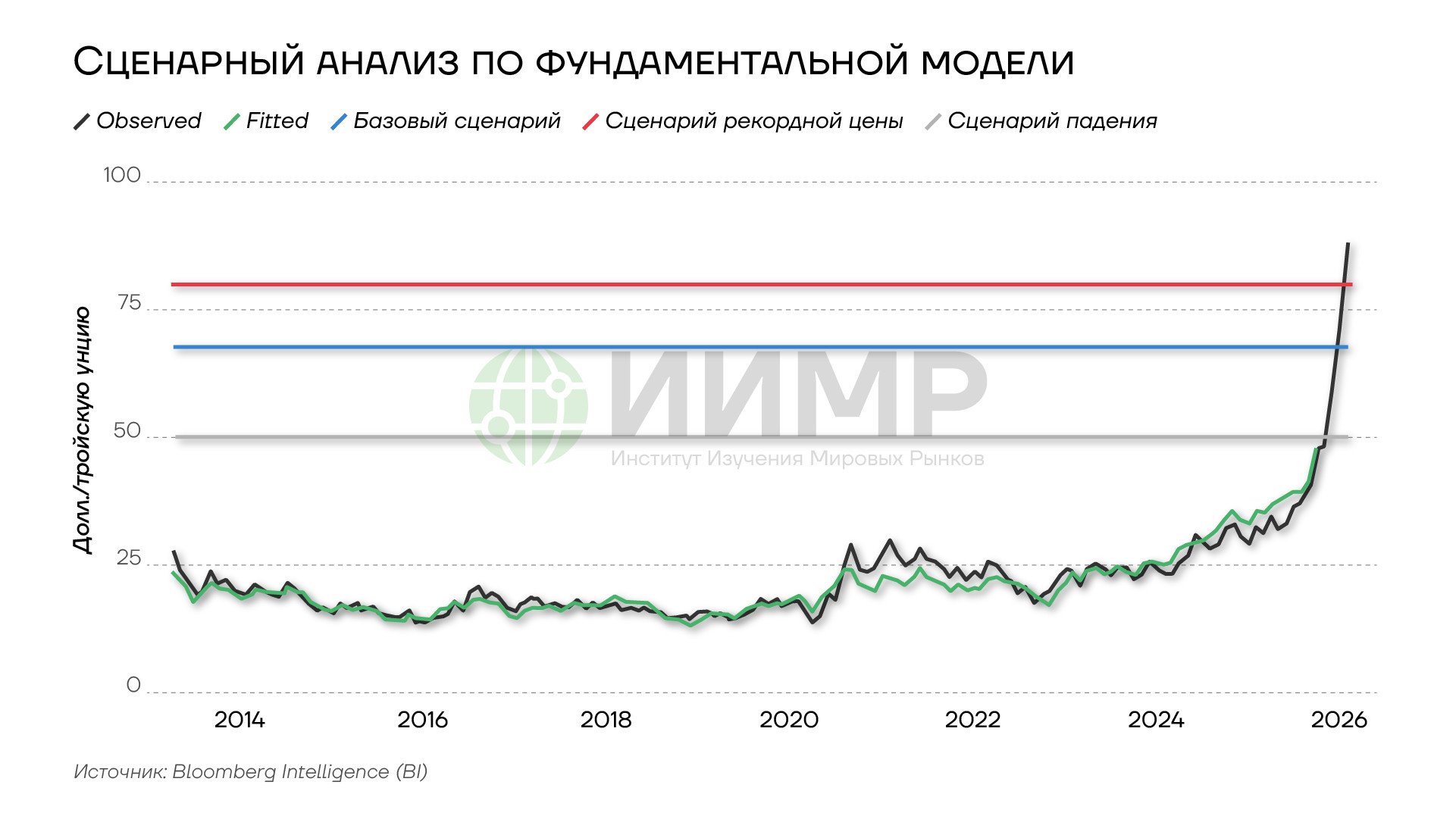

Сценарный анализ по фундаментальной модели оценки золота

В этом смысле энергокризис 2022-23 гг., равно как и ситуация на рынке какао, дает нам хорошее понимание того, когда может лопнуть пузырь на рынке драгметаллов. Нужно сочетание трех ингредиентов:

- Негативная реакция спроса. Свадебный сезон в Индии, втором крупнейшем потребители золота в мире (700-800 тонн/год), прошел еще в декабре– а на него приходится 50-60% продаж ювелирных украшений. Мировые ЦБ также могут сократить покупки при таких высоких ценах.

- Позитивная реакция предложения. Капзатраты золоторудников начали расти в 2023 г., а в этом году могут выйти на уровни начала 2010-х. Но цикл вывода новых месторождений обычно составляет 5-7 лет, так что сильного роста добычи ожидать сложно. Тем не менее, более быстрые проекты расширения действующих месторождений (brownfield) по вовлечению в добычу ранее экономически невыгодных участков уже в этом году обеспечит рост добычи. Также на рынок могут выйти продажи из вторичных источников – распродажа запасов крупными трейдерами и даже отдельными физиками («мамино колечко» или «бабушкин золотой зуб» - все пойдет в переплавку), равно как и активизация программ хеджирования золоторудниками.

- Смена позиционирования спекулянтов. Чем выше забирается цена, и чем больше игроков стоит в одну сторону («лонг»), тем выше вероятность резких обвалов, которые рано или поздно сломают ультра-позитивный настрой спекулянтов. Если это будет идти на фоне ухудшения баланса спроса и предложения на реальном рынке, то коррекция возможна и на 20-25% обратно к более обоснованных фундаментально уровней в $3000 за унцию.