{kind=link}

Золотые слитки

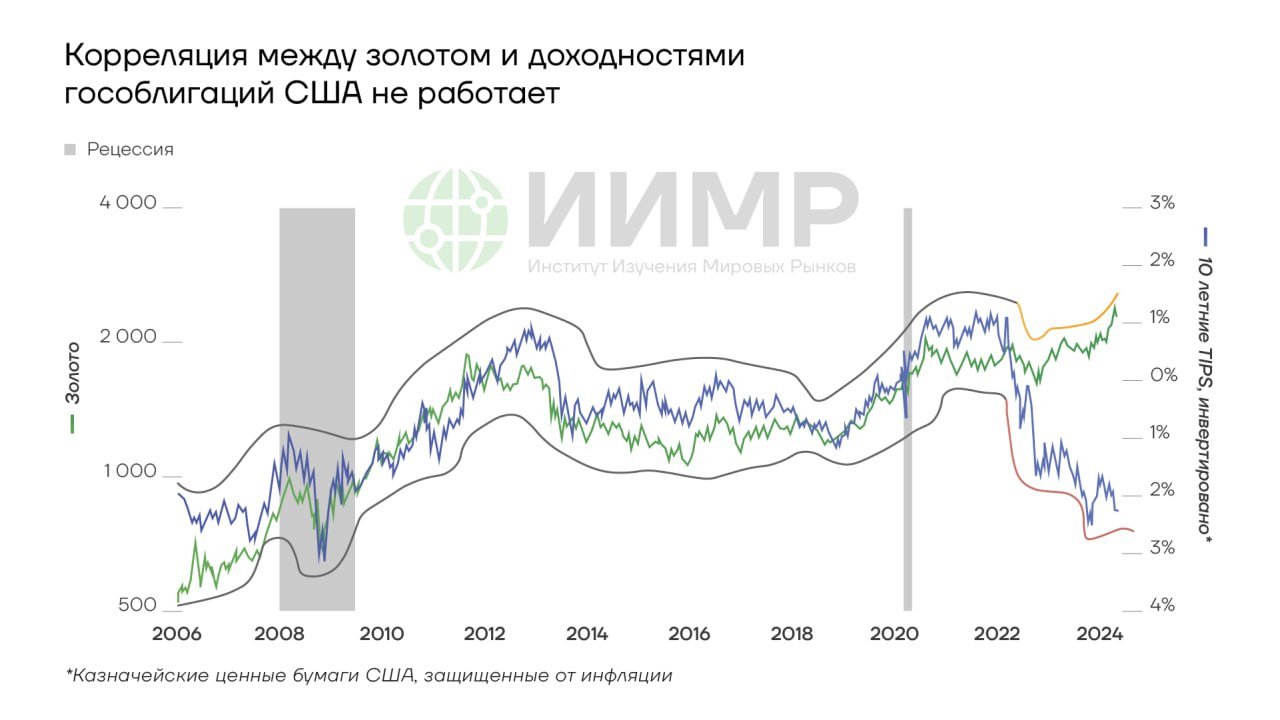

Согласно старой стратегии по золоту, цена золота обычно падает, если реальные процентные ставки растут. В настоящий момент эта теория не работает. Согласно отчету In Gold We Trust 2024 управляющей компании Incrementum AG, важная причина этого заключается в том, что западный инвестор больше не является главным игроком на рынке. В частности смещение центра тяжести на Восток, проявляется в падении запасов ETF при росте цены на золото.

Вторая причина широко известна – это покупки золота Центральными банками, особенно Национальным банком Китая. Ключевой причиной ухода в золото мировыми ЦБ является продолжение геополитического противостояния. Помимо военных конфликтов, санкционная истерия уничтожает существующие логистические связи, что уводит в неизвестность фактор расчетных и сберегательных валют.

Фискальные ограничения в конечном итоге также остаются бессмысленными, так как в рамках борьбы с коронавирусом, западные страны напечатали столько денег, что даже после двух лет с момента окончания пандемии и ухода от периода нулевых ставок инфляционное давление из-за огромной денежной массы продолжает нарастать. Вместо снижения инфляции жесткий отказ от политики нулевых процентных ставок теперь отражается в резком росте процентных расходов для западных стран с большой задолженностью. Продолжающаяся ограничительная денежно-кредитная политика грозит еще больше усугубить эту ситуацию.

В итоге авторы материала пришли к следующим выводам:

Реорганизация международной экономической и властной структуры, достижение пределов долговой устойчивости и, возможно, многочисленные волны инфляции обеспечат повышение курса золота. Эта фаза будет длится значительное время, пока не установится какое-то новое равновесие.

Высокая обратная корреляция между реальной доходностью американских облигаций и ценой золота ушла в прошлое.

Центральные банки стали решающим фактором спроса на золото. Покупки продолжатся. Спрос со стороны этих учреждений не очень чувствителен к цене.

Милитаризация бумажных денег имеет долгосрочные последствия. Воровство российских резервов и активов в 2022 году стала тревожным сигналом для многих государств и богатых людей из стран Персидского залива, России, Китая и т. д. Инвестировать в ту же недвижимость Лондона или Нью-Йорка в нынешней ситуации становится рискованным шагом.

В отличие от периода падения «Золотого стандарта», ведущую роль в определении цены на золото играет Восток. Западный финансовый мир больше не является маржинальным покупателем или продавцом золота.

Раздача бесплатных денег за счет бюджетов государств поставила под серьезную угрозу долговую устойчивость западных стран. Взрыв роста процентных ставок является предвестником долговых катастроф.

Для инвестора пришел конец стратегии 60/40 (60% в облигациях и надежных акциях, а 40% рискованных активах). Положительная корреляция между акциями и облигациями, как и в случае со структурно повышенными темпами инфляции, означает, что гособлигации не обеспечивают защиту при замедлении роста.

{kind=link}

Корреляция между золотом и доходностями гособлигаций США не работает

Список ликвидных активов-убежищ становится все короче. Новые и старые активы-убежища становятся все более важными. Именно поэтому, неинфляционные инвестиции (золото, серебро, сырье, а также биткоины) играют все более важную роль для инвесторов.

Исходя из своих выводов, авторы прогнозируют цену золота в $4800 за унцию к 2030 году. Достижение этой целевой цены покажет годовую доходность золота почти в 12%. Для сравнения: в 2000-е годы доходность составляла более 14% годовых в год, в 1970-е годы она составляла около 27% в год. Согласно модели цен на золото, промежуточной целью на конец 2024 года является цена золота на уровне $2665.