Качалка нефти

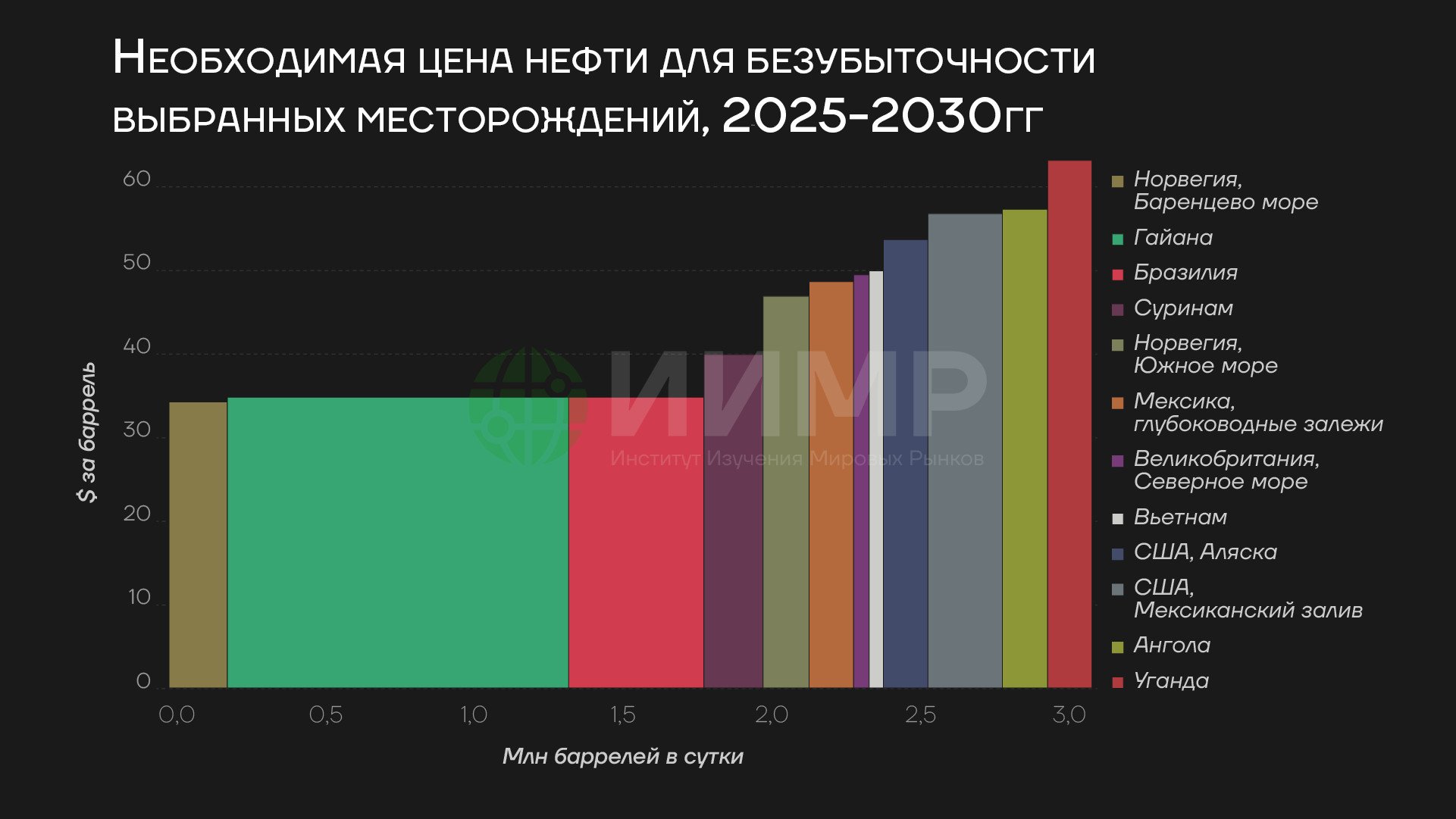

Цена на нефть, необходимая для выхода на безубыточность новых нефтяных проектов, варьируется в широком диапазоне. По оценкам Bloomberg, цена безубыточности для высокозатратных новых проектов составляет от 57 до 63 долларов за баррель.

BloombergNEF оценивает цену в 63 доллара за баррель, необходимую для получения разумной прибыли, основываясь на нефтяном проекте компании TotalEnergies на озере Альберт в Уганде, о котором было объявлено в 2022 году.

Цена безубыточности для проекта в Уганде высока, учитывая удалённость месторождения и ограниченную инфраструктуру перекачки. Необходимо построить трубопровод стоимостью $5 млрд и протяжённостью 1443 километра — Восточноафриканский нефтепровод (EACOP) — для транспортировки сырой нефти из не имеющей выхода к морю Уганды через Танзанию в порт на берегу Индийского океана. По оценкам BNEF, без трубопровода проект может выйти на безубыточность при $41 за баррель.

Необходимая цена нефти для безубыточности выбранных месторождений, 2025-2030гг

Между тем, большинство новых разрабатываемых месторождений могут быть экономически выгодны, если цены на нефть останутся выше $57 за баррель. К ним относятся новые проекты на Аляске и глубоководные проекты в Мексиканском заливе и на шельфе Анголы. Для достижения безубыточности для сланцевой нефти в США также требуется цена от $57 за баррель.

Диапазон цен Bloomberg от 57 до 63 долларов за баррель хорошо согласуется с тем, что многие нефтяные компании используют при долгосрочном планировании проектов. Например, Exxon Mobil оценивает долгосрочную цену на нефть в $65 за баррель. В то же время, ConocoPhillips и Chevron ожидают цену на нефть в $60 за баррель. BP и Shell исходят из цены на нефть марки Brent в $70 за баррель. В качестве нижнего предела диапазона Ovintiv Energy использует цену на нефть марки WTI в $55 за баррель.

Относительные оценки компаний цены на нефть, при которой добыча становится безубыточной

Ожидания компаний по долгосрочным ценам на нефть дают представление относительно необходимой цены для ввода в эксплуатацию новых проектов.

Существует несколько глобальных неопределенностей. Долгосрочные цены зависят от динамики между издержками предложения, стратегией ОПЕК и ростом мирового спроса на нефть. Например, стратегическое решение ОПЕК либо бороться за долю рынка, либо поддерживать цены окажет большое влияние на неиспользуемые мощности и цены на нефть.

Со стороны спроса, нестабильный рост мирового спроса на нефть может пересмотреть мировые прогнозы, толкая цены вниз и бросая вызов необходимости добывать более дорогие баррели. Одним из пристально отслеживаемых показателей является спрос на нефть в Китае, который, по ожиданиям Международного энергетического агентства, достигнет пика в 2027 году. Если это произойдет, это отразится на нефтяной экономике, поскольку страна была драйвером роста мирового спроса на нефть в течение последнего десятилетия.