Сортировка 100-долларовых банкнот

Власти США рассчитывают на существенный дополнительный спрос на американские долговые обязательства со стороны рынка цифровых активов и собираются повысить эмиссию госдолга в ближайшие годы.

В администрации Трампа обсудили данный вопрос с крупными финансовыми компаниями США, а также эмитентами стейблкоинов в лице компаний Tether и Circle. По данным источников издания Financial Times, которые якобы осведомлены о содержании прошедших дискуссий, "министр финансов США Скотт Бессент абсолютно уверен в том, что стейблкоины могут стать новым источником спроса на гособлигации". На этом основании, как отмечается, "планируется увеличение краткосрочных долговых обязательств".

В материале FT также отмечается, что речь идет об обсуждении данной темы министром финансов США после принятия закона о стейблкоинах в середине июля этого года. В пользу вероятности подобных обсуждений и высказываний со стороны финансовых властей США говорят заявления министерства.

В официальном комментарии Бессента при подписании данного закона отмечается, что "стейблкоины… приведут к росту спроса на гособлигации США, которые гарантируют их стоимость". По его словам, принятое законодательство "предоставляет регуляторную ясность для быстрорастущего рынка стейблкоинов, которая необходима для его увеличения до сектора в объеме многих триллионов долларов".

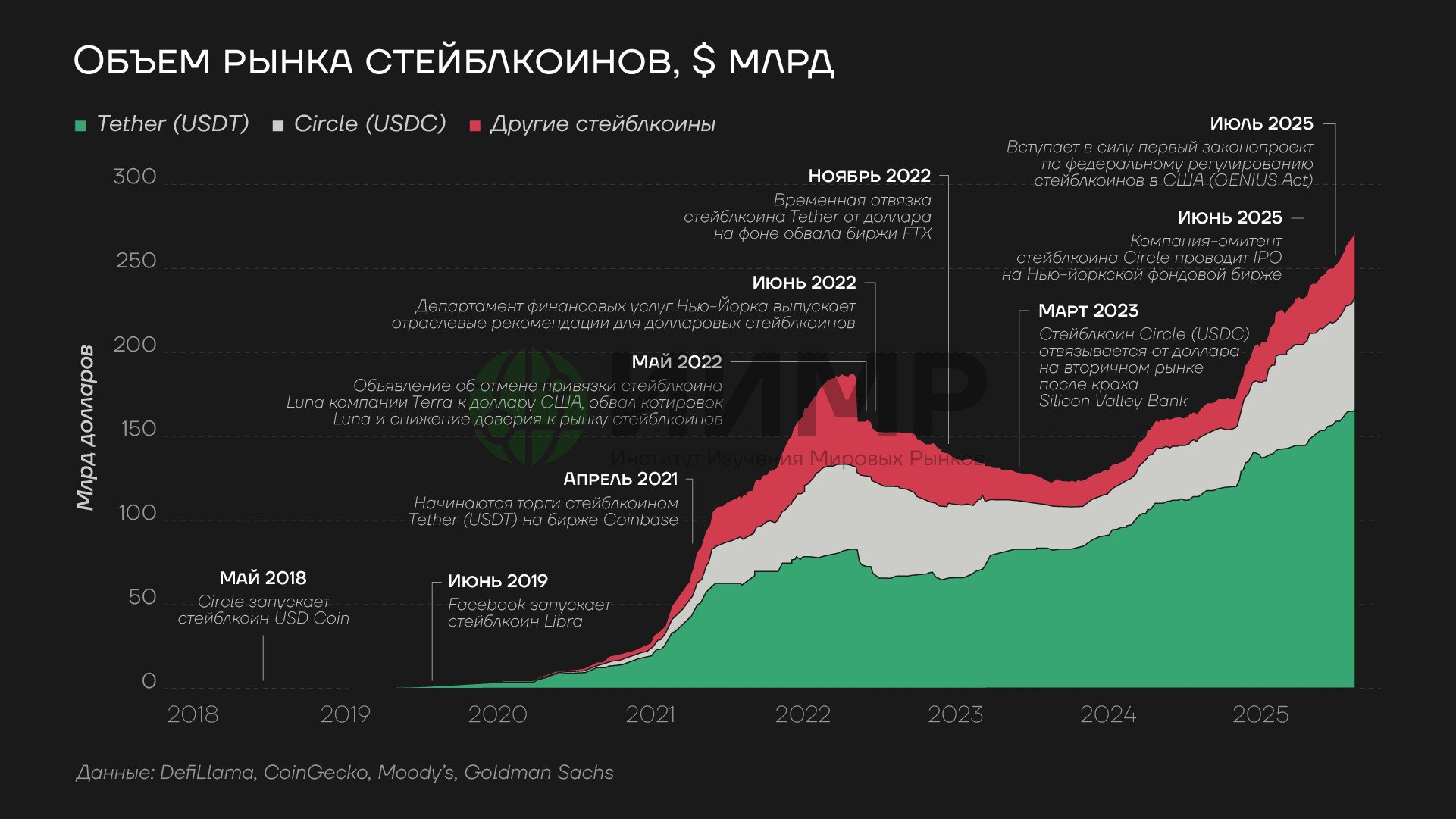

Объем рынка стейблкоинов, август 2025

В докладе американского банка Goldman Sachs под названием "Лето стейблкоинов", опубликованном 20 августа, Брайан Брукс, ранее возглавлявший управление контролера валютного рынка (OCC) США, а также ряд криптовалютных компаний, пояснил, почему американские власти рассчитывают на новый источник спроса на госдолг со стороны цифровых активов. Он отметил, что "сейчас, каждый раз, когда выпускается новый стейблкоин, необходимо приобретать гособлигации США на 1 доллар для того, чтобы обеспечить гарантии его стоимости". По его словам, принятые американскими властями меры для легализации стейблкоинов в финансовой системе США, приведут к "золотой лихорадке в ближайшие три года".

Данная оценка в целом коррелирует с прогнозами британского банка Standard Chartered, эксперты которого в апреле спрогнозировали серьезный рост эмиссии стейблкоинов в течение нескольких ближайших лет и, как следствие, закупок гособлигаций США в качестве активов, гарантирующих прогнозируемый объем эмиссии токенов. По прогнозам Standard Chartered, речь идет об увеличении объемов мирового рынка стейблкоинов с $230 млрд в начале 2025 года до $2 трлн к концу 2028 года. В качестве активов, гарантирующих стоимость токенов, в этот же период, по оценкам Standard Chartered будет приобретено около $1,6 трлн краткосрочных казначейских векселей. По состоянию на середину августа объем мирового рынка стейблкоинов составлял около $270–280 млрд.

В случае достижения уровня в $2 трлн рынок стейблкоинов будет сопоставим с объемом наличных денежных средств в обращении в США: по данным ФРС, сумма наличных средств в обращении в США превысила данный показатель в августе 2020 года и по состоянию к началу августа 2025 года достигла отметки в $2,4 трлн.

Компании криптовалютного рынка уже принимают прямое участие в формировании спроса на госдолг США и входят в число крупнейших держателей американских гособлигаций. В частности, компания Tether, выпускающая одноименный токен Tether (USDT), вкладывает средства в гособлигации США с 2021 года. По данным отчетности Tether, по итогам 2 квартала 2025 года, объем американских гособлигаций на балансе компании превысил $127 млрд.

Подобный объем активов, с учетом данных министерства финансов США по крупнейшим держателям долговых обязательств по состоянию на конец июня 2025 года, позволил бы Tether занять 18 место в списке крупнейших стран-кредиторов США – между Южной Кореей ($126,7 млрд) и Саудовской Аравией ($130,6 млрд).

Одно из основных направлений деятельности руководства США в целом остается прежним: получение новых средств в долг. Расчет американских финансовых властей по увеличению спроса на гособлигации с привлечением криптовалютного рынка в целом вписывается в общую тенденцию по увеличению долговой эмиссии США.

В этом контексте стоит напомнить ключевую формулировку из заявления агентства Moody’s, принявшего решение снизить суверенный кредитный рейтинг США в мае: "Ни демократы, ни республиканцы не могут сбалансировать бюджет и ослабить зависимость американской экономики от долга".

Согласно текущим прогнозам, объема американского госдолга по итогам 2025 финансового года достигнет уровня в 100% от ВВП США. К 2035 году данный показатель, согласно оценкам, опубликованным НКО "Комитет по ответственному федеральному бюджету" 20 августа, данный показатель увеличится до 120% от ВВП США.

Власти США ищут новые источники спроса, которые помогли бы им покрыть растущие потребности по продаже новых долговых обязательств. Вашингтон в целом дает "зеленый свет" началу процесса гибридизации долговых обязательств США и, в определенном смысле, взаимопроникновению рынка американского госдолга и криптовалютного рынка.

Концепция гарантирования стоимости цифровых активов за счет долговых расписок изначально звучит довольно абсурдно: можно отметить, что, по сути, ничем не обеспеченные цифровые символы "обеспечиваются" обещаниями властей США расплатиться по проданным долговым распискам. Подобная "криптодолговая" архитектура в перспективе создает не только дополнительный спрос на американский госдолг, но и дополнительные риски для устойчивости финансовых рынков, потенциально открывая новые каналы взаимного влияния и возможной дестабилизации как долгового сегмента, так и рынка цифровых активов.