Банк России

Банк России опубликовал проект документа под названием «Основные направления единой государственной денежно-кредитной политики на 2025 год и период 2026 и 2027 годов», в котором изложил концепцию принятия решений по ДКП на следующие три года.

ЦБ РФ рассмотрел четыре варианта развития глобальной экономики и реакции российской экономики на внешние условия. При любом из этих вариантов ключевая ставка Банка России опустится ниже десяти процентов не ранее 2027 года.

Базовый сценарий не предполагает значительного изменения геополитических условий до конца прогнозного горизонта. Введенные ограничения на российский экспорт, импорт, инвестиционное и технологическое сотрудничество на среднесрочном горизонте сохраняются. Рост мировой экономики происходит согласно ожиданиям.

Сценарные варианты макроэкономического прогноза банка России

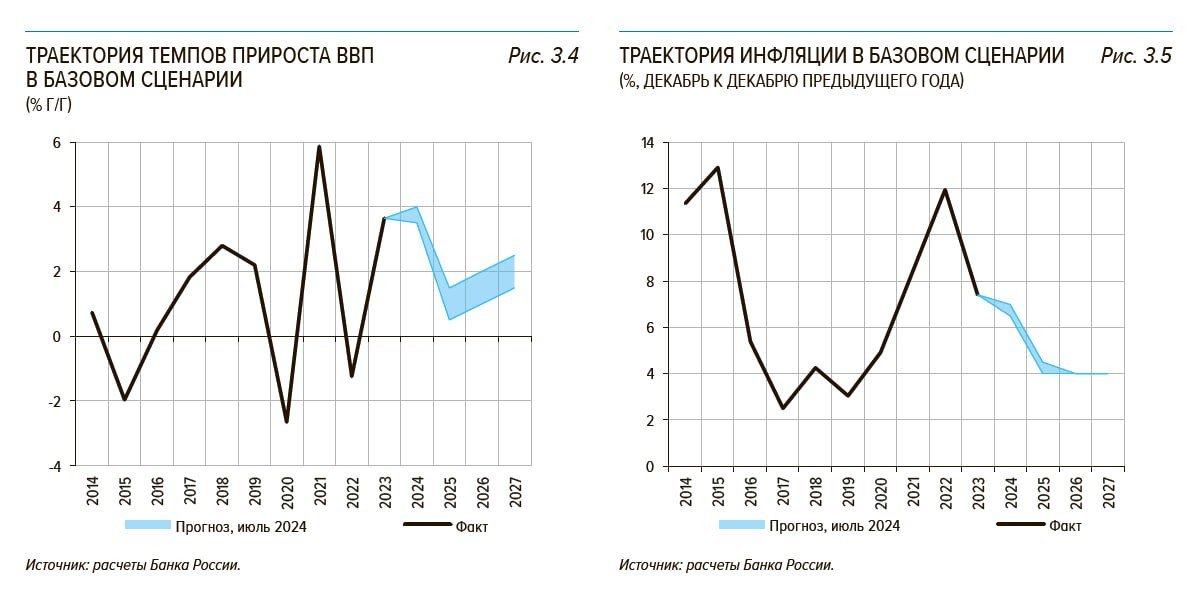

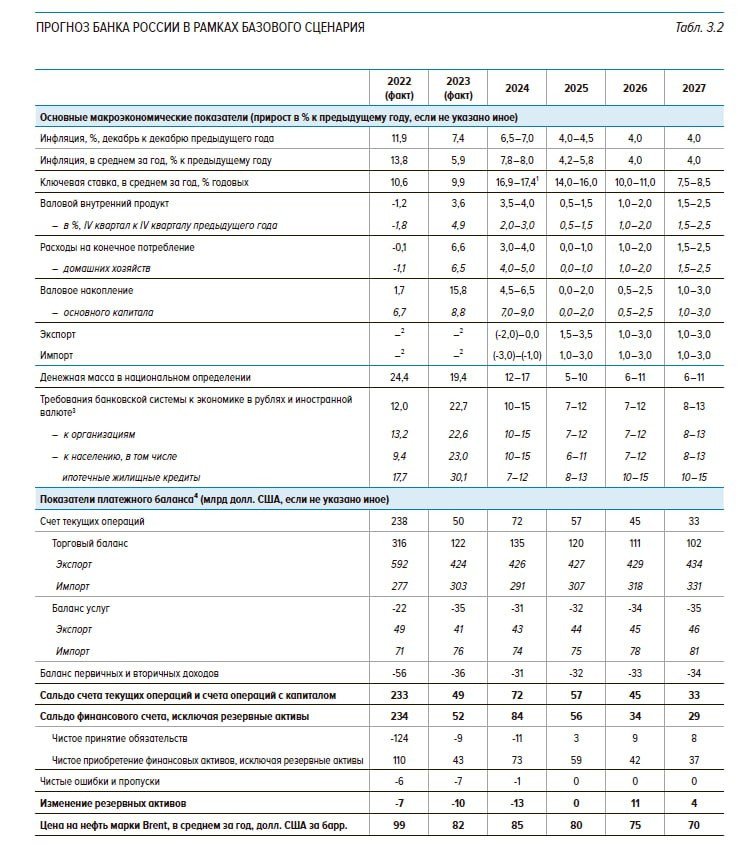

При базовом сценарии ЦБ РФ прогнозирует замедление роста ВВП в 2025 – 2026 годах до 0,5 – 1,5% и 1,0 – 2,0% соответственно, с 3,5%–4,0%, которые прогнозируются в текущем году.

По прогнозу Банка России, по итогам 2024 года инфляция сложится в диапазоне 6,5 – 7,0%. ЦБ РФ рассчитывает, что жесткая ДКП позволить уже 2025 году снизить инфляцию до 4,0 – 4,5% в базовом сценарии и поддерживать ее на уровне вблизи 4% далее.

Траектория темпов прироста ВВП и инфляции

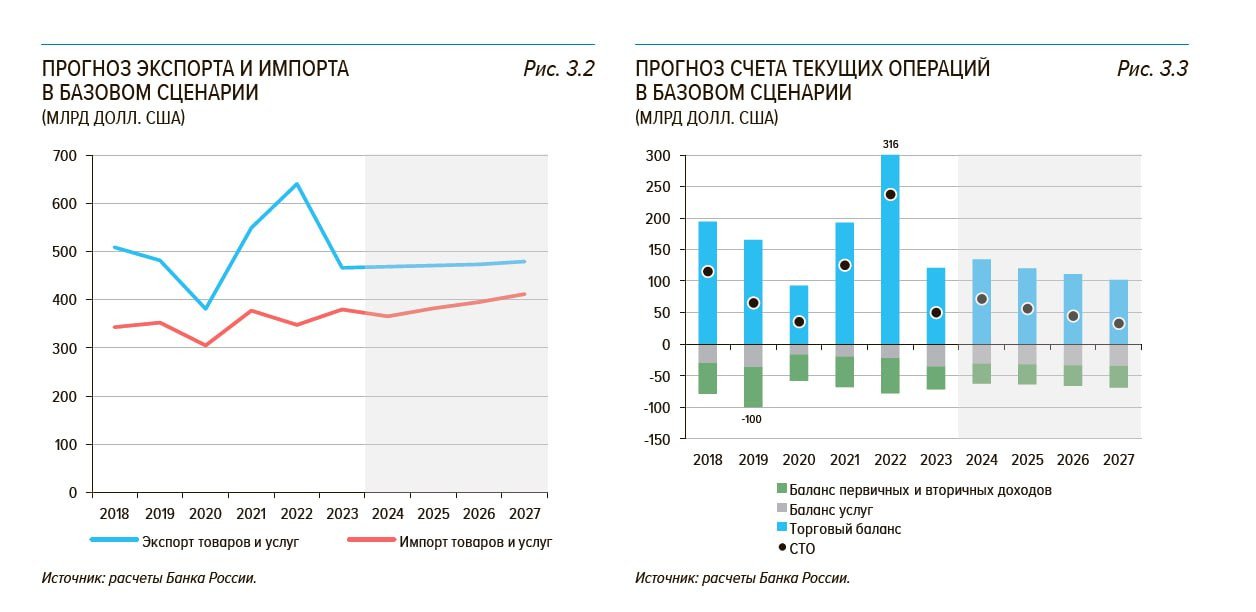

Важно отметить, что даже в базовом сценарии Банк России ожидает серьезного снижения, как счета текущих операций, так и финансово счета в следующие три года. Так профицит текущего счета, по прогнозу, вырастет до 72 млрд долларов США в 2024 году. Вместе с тем в следующие годы по мере восстановления импорта ожидается уменьшение положительного сальдо текущего счета: до 57 млрд долларов США в 2025 году, 45 млрд долларов США в 2026 году и 33 млрд долларов США в 2027 году.

Сальдо финансового счета, за исключением резервов, после расширения до 84 млрд долларов США в 2024 году сузится до 56 млрд долларов США в 2025 году, 34 млрд долларов США в 2026 году и 29 млрд долларов США в 2027 году.

Базовый сценарий экономического развития России от ЦБ РФ предполагает, что темпы прироста импорта по итогу 2024 года снизятся на 1,0 – 3,0% из-за санкционных барьеров в части платежей и логистики. Банк России прогнозирует стабилизацию показателей импорта в последующие годы, но они будут отставать от динамики внутреннего спроса. Это означает, что немонетарные проинфляционные факторы, сохраняться на всем горизонте планирования даже в базовом сценарии. В конечном итоге, бóльшая ориентация экономики на внутреннее производство должна привести к меньшей доли импорта в потреблении по сравнению с историческими уровнями.

Прогноз экспорта, импорта и текущих операций

Именно этот фактор должен указывать на завершении трансформации российской экономики и адаптации ее к внешним условиям.

Банк России неизменен в своей уверенности сохранять высокий уровень ключевой ставки на всем горизонте планирования. В базовом сценарии ЦБ РФ средняя ключевая ставка в 2024 году составит 16,9 – 17,4% годовых, в 2025 году сложится в диапазоне 14,0 – 16,0% годовых. К концу прогнозного горизонта ключевая ставка вернется в нейтральную область. По оценке ЦБ, нейтральная ставка – это 3,5 – 4,5% годовых, но с учетом цели по инфляции номинальная нейтральная ставка равняется 7,5 – 8,5% годовых.

Прогноз Банка России в рамках базового сценария

Одной из ключевых задач по сдерживанию инфляции ЦБ РФ считает контроль над ростом кредитной активности в корпоративном и розничном сегментах. Это связано с тем, что рост денежной массы в национальном определении (М2), согласно прогнозам Банка России, будет обеспечиваться в основном кредитованием экономики при сохраняющемся притоке средств по бюджетному каналу. В 2024 году темпы роста М2 будут находиться в диапазоне 12 – 17% и по мере замедления темпов роста требований к экономике под влиянием жестких денежно- кредитных условий снизятся до 5 – 10% в 2025 году, прогнозирует ЦБ. В 2026 – 2027 годах Банк России ожидает более сбалансированного бюджетных трат при возвращении кредитования на траекторию устойчивого роста, что стабилизирует рост денежной массы в диапазоне 6 – 11%.