Цифровые валюты_заглавная

Возможность введения цифровой валюты рассматривают центробанки в 102 странах.

- Плюсы цифровой валюты: эффективные и прозрачные платежи, борьба с отмыванием денег, повышение финансовой инклюзии.

- Минусы цифровой валюты: нарушение приватности платежей, возможное негативное влияние на банковский сектор из-за оттока депозитов и уменьшения объемов проходящих через банки транзакций.

- Существует две основных архитектуры цифровых валют: «двухуровневая» и «прямого доступа».

- Цифровые валюты могут представлять собой токены или систему счетов.

- Результаты экспериментов с цифровыми валютами ЦБ неоднозначные: в некоторых странах (Китай, Багамы) они хорошо приживаются, а в других (Дания, Эквадор) граждане пользуются ими неохотно, и проекты заморозили.

- Цифровые валюты могут использоваться для трансграничных операций.

- Цифровой рубль уже тестируют на некоторых клиентах банков из пилотной группы.

Единая основа, разные подходы

Цифровая валюта - форма денег, которая существует только в виртуальной форме. Это последовательность записей в базе данных, которая позволяет осуществлять финансовые операции, такие как покупка товаров и услуг или перевод средств.

В настоящий момент зонтичное понятие объединяет разнородные активы, которые, несмотря на использование общей основы, могут создаваться с противоположными целями. Так, биткоин запускался как инструмент децентрализации мировой валютной системы, в то время как цифровые деньги центробанков являются официальной виртуальной версией валют соответствующих стран.

Цифровые валюты

Биткоин и другие цифровые денежные единицы основаны на технологии блокчейн, которая обеспечивает децентрализацию и безопасность транзакций. База данных, которая состоит из цепочки блоков и куда записаны данные о транзакциях, не хранится на одном центральном сервере, а находится у каждого узла платежной сети. Новые блоки добавляются при согласии большинства участников сети с помощью различных алгоритмов консенсуса.

Так как курс большинства криптовалют нестабилен, возникла необходимость в цифровых деньгах, которые были бы привязаны к традиционным валютам и тем самым сохраняли бы свою ценность. Однако попытки частных компаний запускать так называемые «стейблкоины» также часто оканчивались неудачно. Курс самого популярного «стейблкоина» Tether (USDT) не раз терял паритет по отношению к американскому доллару. В мае 2022 года валюта TerraUSD (UST) практически полностью потеряла свою ценность и не смогла восстановиться после обвала, что принесло криптоинвесторам убытки в районе 60 млрд долл.

Центробанки ряда стран решили сами удовлетворить спрос на надежные цифровые валюты. В этом исследовании мы рассмотрим их подходы к решению задачи и не будем касаться тех случаев, когда та или иная страна использует уже существующую криптовалюту как законное платежное средство. По такому пути пошли в Сальвадоре и Центрально-африканской республике.

Цифровые валюты Центробанков (ЦВЦБ)

Цифровые валюты

В конце 2010-х годов монетарные власти относились к криптовалютам настороженно. По данным исследователей из Банка международных расчетов Рафаэля Оера, Джулио Корнелли и Джона Фроста (Raphael Auer, Giulio Cornelli, Jon Frost) тональность большинства выступлений председателей центробанков и членов комитетов по монетарной политике на тему цифровых валют в тот период в то время была негативной. Однако уже в 2022 году подавляющее количество заявлений по этому вопросу звучало в позитивном ключе.

Цифровые валюты

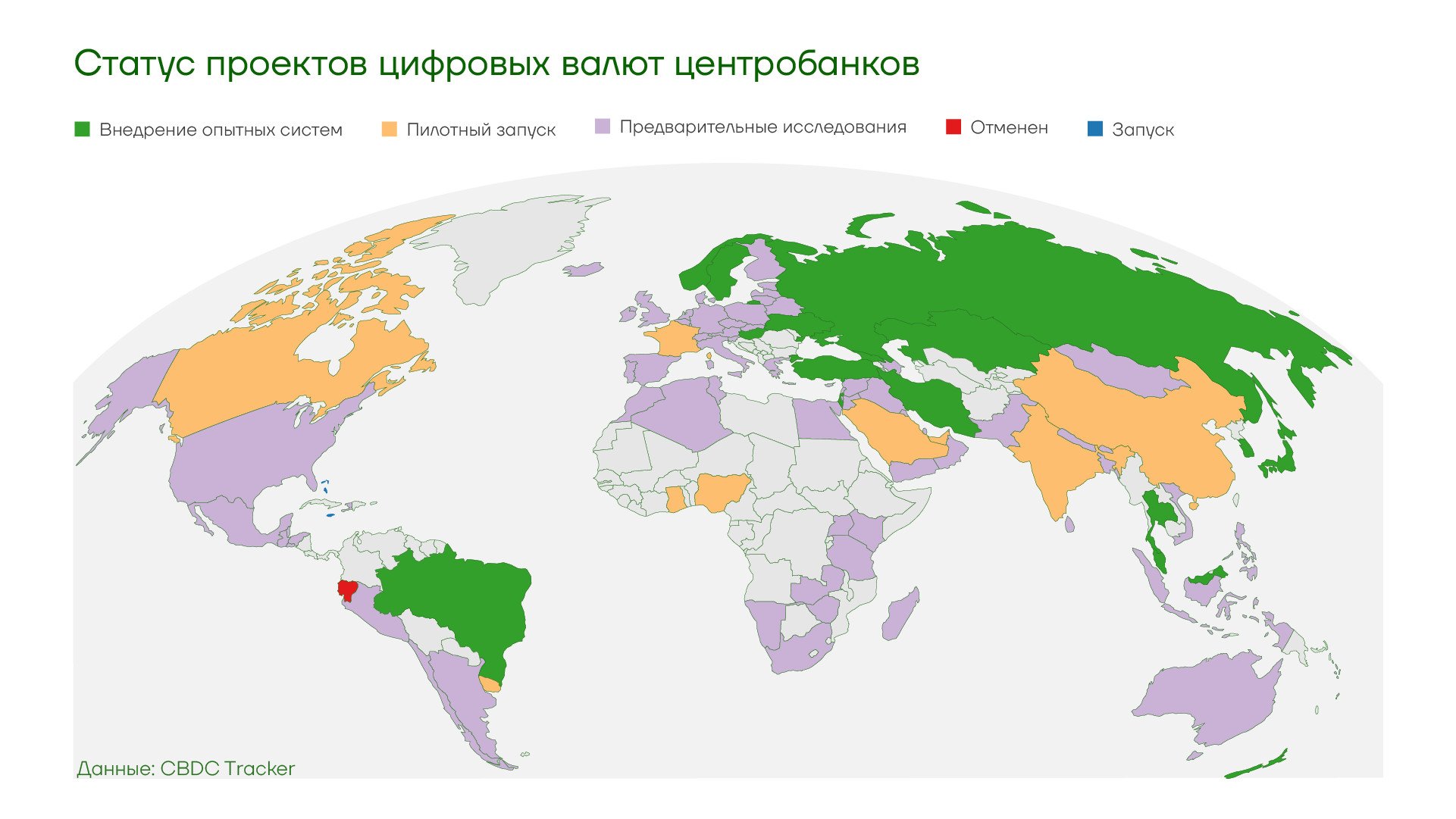

По данным центра мониторинга цифровых валют центробанков, который осуществляют аналитические компании BCG и EY, к началу второго квартала 2023 активные работы в этом направлении осуществляются в 65 странах, на которые приходится более 85% мирового ВВП. 22 центробанка уже запустили пилотные или опытные программы, включая такие крупные экономики как Бразилия, Индия, КНР, Россия и Япония. В широкий оборот уже выпущены две цифровые валюты ЦБ: санд-доллар (Sand Dollar) на Багамах и Джам-Дэкс (JAM-DEX) на Ямайке.

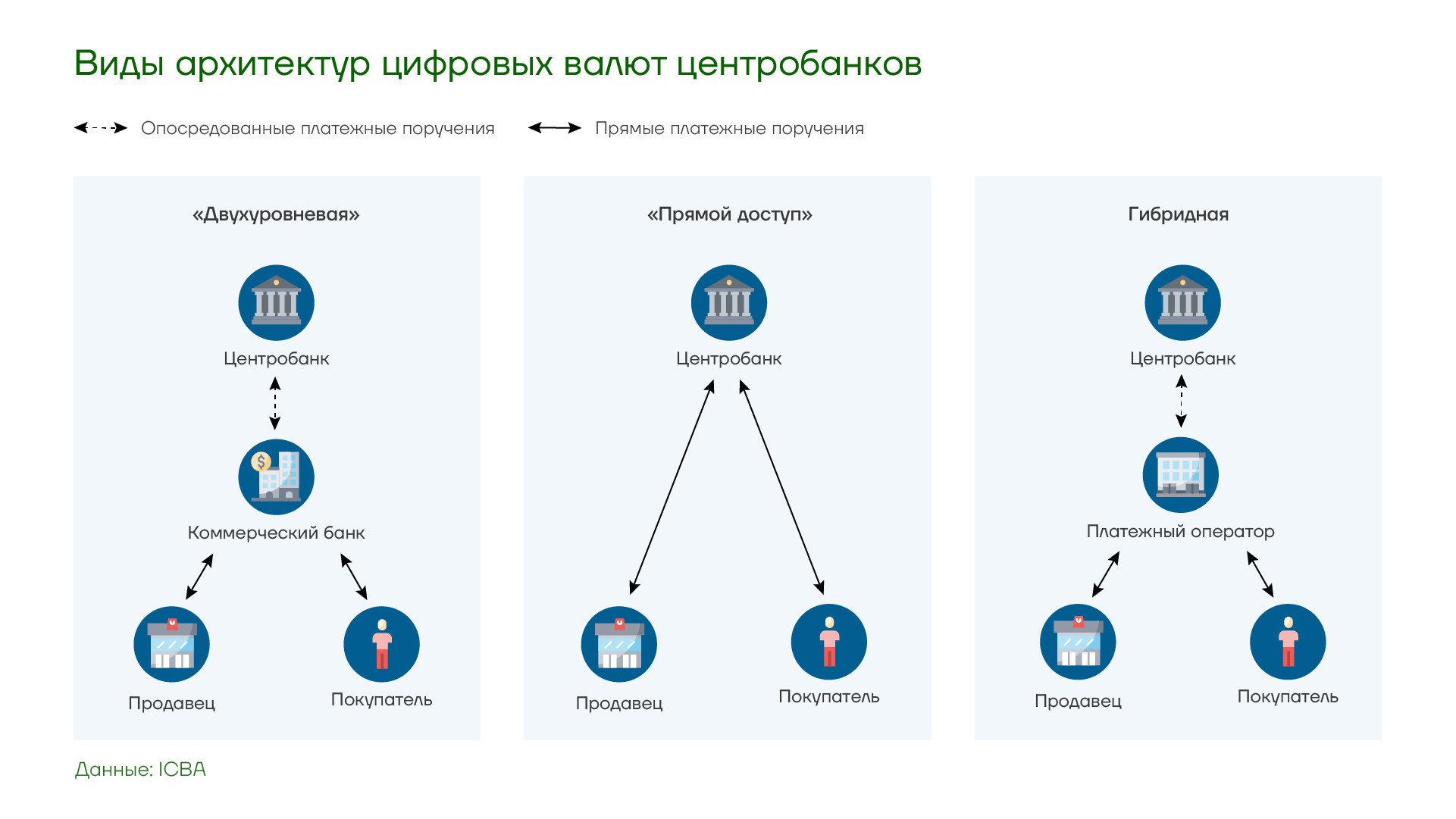

Сложились три архитектурных подхода к проектированию валют Центральных банков: прямой, опосредованный и гибридный.

Цифровые валюты

«Двухуровневый» или опосредованный подход подразумевает, что уже существующие коммерческие банки создают цифровые кошельки или открывают счета для клиентов, а также предоставляют им платежные и другие услуги. Банки также берут на себя вопросы, связанные с соблюдением антиотмывочного законодательства и устанавливают личность своих пользователей. Непосредственно на плечи центробанка ложатся техническое обеспечение новой платежной системы, выпуск и общее управление цифровой валютой на макроэкономическом уровне.

При архитектуре цифровой валюты «прямого доступа» центробанк сам открывает счета для граждан и юридических лиц и самостоятельно проводит расчеты между ними.

Гибридная система подразумевает участие различных платежных систем, которые агрегируют транзакции своих клиентов, открывают им кошельки или счета. Однако часть работы по проведению платежей и контролю за выполнением налогового и другого законодательства в финансовой сфере осуществляется самим центробанком.

Баланс между элементами «двухуровневой» архитектуры и системы «прямого доступа» зависит, прежде всего, от того, какие задачи ставит перед собой центробанк. Если в стране низкий уровень проникновения финансовых услуг и необходимо его повысить, то архитектура «прямого доступа» позволяет эффективнее решать такие задачи. В такой парадигме сами цифровые валюты чаще всего представляют собой не набор счетов между которыми движутся средства, а систему «токенов» или жетонов, которые символизируют денежные средства. Архитектура строится по принципу цифровых кошельков, которые создаются с минимальным набором документов. Обычно используется только номер телефона, а в некоторых случаях, пользователь может создавать кошельки самостоятельно. Риски, связанные с отмыванием денег и мошенничеством, смягчаются из-за жестких лимитов средств, которые могут храниться на таких кошельках.

Если финансовая культура в стране хорошо развита, то перед ЦБ стоит задача ускорения расчетов между крупными узлами финансовой системы как внутри государства, так и на международном уровне. В таких ситуациях прибегают к двухуровневой архитектуре, при которой, прежде всего, создаются дополнительные инструменты для клиринга платежей между банками.

Действующие системы цифровых валют ЦБ

По состоянию на конец мая 2023 года в мире существует две системы цифровых валют ЦБ, которые запущены в широкий оборот. Их главная цель: упростить доступ граждан к финансовым услугам и позволить им легче создавать собственную кредитную историю. В исследовании экономистов Банка международных расчетов «Цифровые валюты центробанков: новый инструмент финансовой вовлеченности?» выделяют шесть групп факторов, которые затрудняют предоставление финансовых услуг для населения.

- Географические факторы: обширность территорий, наличие труднодоступных поселений.

- Институциональные факторы: доминирование неформального сектора в экономике, отсутствие национальной системы удостоверения личности.

- Экономические факторы: ограниченная конкуренция в финансовом секторе, низкая прибыльность обслуживания маргинализированных групп.

- Социальные факторы: игнорирование потребностей отдельных социальных групп (возрастных, гендерных, с особенностями здоровья).

- Образовательные факторы: низкий уровень финансовой грамотности населения.

- Ценностные факторы: отсутствие доверия к существующим финансовым институтам, уставновки на то, что банковское обслуживание — только для богатых.

Багамские острова

Санддоллар находится в обращении с октября 2020 года. По итогам 1 квартала 2023 года электронный кошелек был открыт у каждого четвертого жителя карибского островного государства. Около 1,5 тыс. торговых точек принимают санддоллары к оплате. Всего в обращении находятся около 1 млн санддолларов. Главными целями проекта являются модернизация платежной системы страны, снижение транзакционных издержек бизнеса и рост финансовой вовлеченности.

В качестве технологической основы была выбрана система NZIA Cortex DLT, представляющая собой блокчейн, который способен проводить транзакции между кошельками без подключения к интернету. Решение обусловлено желанием обеспечить жителям островов возможность осуществлять цифровые платежи на всей территории страны. Валюта выпускается ЦБ через авторизованные финансовые учреждения, которые осуществляют регистрацию и аутентификацию пользователей. Предусмотрено два уровня кошельков. На первом, который можно открыть без предъявления удостоверения личности, максимальная сумма в кошельке составляет 500 багамских долларов, а объем транзакций по нему не может превышать 1500 долларов в месяц. Предъявив удостоверение личности представителю авторизованного финансового учреждения, можно повысить лимит средств до 8 тыс. долларов, а сумму операций — до 10 тыс. в месяц.

Ямайка

На конец 2022 года на Ямайке было 180 тыс. (около 6,4% от населения страны) пользователей платежной системой JAM-DEX. Основной целью введения цифровой валюты является предоставление защищенного и дешевого средства платежа для граждан и мелкого бизнеса. Средства из электронных кошельков можно снимать в банкоматах по курсу один к одному. Коммерческие банки могут использовать средства платежной системы как дополнительный источник наличных средств.

Для кредитных институтов цифровая валюта ЦБ Ямайки является способом снизить расходы на инкассацию наличных и упростить управление наличными средствами. Новые компании, которые должны появиться в секторе платежных услуг на основе общественного блокчейна, должны повысить конкуренцию в банковском секторе. На начало 2023 года 60% рынка банковских и платежных услуги приходилось лишь на 2 банка. Из-за олигополии уровень обслуживания в секторе низкий, а комиссии — высокие. Из-за этого у каждого пятого жителя Ямайки трудоспособного возраста отсутствует банковский счет. По планам ЦБ страны через пять лет доля граждан, которые пользуются цифровой валютой, достигнет 70%, а доля вытесненной в цифровую форму наличности составит около 25%.

Пилотные запуски цифровой валюты ЦБ

Две самые большие по населению страны мира начали ограниченный пилотный запуск цифровых валют. Индия и Китай планируют использовать цифровые валюты не только для предоставления финансовых услуг населению, но и для решения других задач, включая облегчение трансграничных платежей.

КНР

Пилотный запуск электронного юаня отличается масштабностью. По итогам 1 квартала 2023 года было открыто 260 млн электронных кошельков, на которых, в общей сложности, находятся 13,1 млрд юаней. В пилотной программе участвуют 25 городов, включая Пекин и Шэньчжэнь.

По планам Народного банка Китая, электронный юань вначале будет всё шире применяться внутри страны. С его помощью будут выплачивать пособия, стипендии, субсидии на коммунальные услуги. С мая 2023 года госслужащие в городе Чаншу с население в 1,7 млн человек начали получать зарплаты в электронных юанях.

Доля электронного юаня в общей структуре платежей остается низкой. По данным Народного банка Китая ежемесячный объем транзакций с ним в 2022 году составил около 100 млрд юаней. Для сравнения финансовая группа Ant Group, куда входит платежный оператор Alipay, в 2022 ежемесячно обрабатывала операции на сумму 1,6 трлн юаней. Схожие объемы проводят через систему WePay, которая принадлежит Tencent.

Цифровые валюты

Способность проводить платежи без подключения к интернету позволяет системе работать даже удаленных сельских районах. На конец мая 2023 года Народный банк Китая вместе с коммерческими банками-партнерами проводит 18 программ по развитию платежей с помощью электронных юаней в удаленных населенных пунктах.

Более высокая отслеживаемость операций в электронных юанях открывает для этой системы новые возможности. В Шанхае действует транспортная система на основе приложения Suishenxing, которая автоматически начисляет субсидии в электронных юанях, если пользователь едет на метро, берет в аренду велосипед или электросамокат, а не садится в такси или оплачивает парковку собственного автомобиля.

В городе Сюйчжоу, в котором находится важный железнодорожный узел между промышленными зонами восточного побережья Китая и двумя десятками стран Евразии, в середине 2023 года должен стартовать эксперимент по оплате международных перевозок и складских услуг в электронных юанях в том числе и от иностранных юрлиц.

В октябре 2022 года Народный банк Китая совместно с центробанками Гонконга, Таиланда и ОАЭ провели пробные международные платежи в электронных валютах своих стран. Проект mBridge, в ходе которого было совершено 164 трансграничных платежа на общую сумму 22 млн долларов США, показал, что у электронных валют ЦБ есть потенциал для развития международных операций в национальных валютах.

Индия

Пилотный запуск электронной рупии состоялся 1 ноября 2022 года для межбанковских расчетов и 1 декабря для расчетов между физическими и юридическими лицами. Сейчас в программе для розничных клиентов участвуют 8 банков.

На начало апреля 2023 было открыто более 100 тысяч электронных кошельков, которые устанавливаются на смартфоны. По планам Резервного банка Индии к концу первого полугодия 2023 количество кошельков должно достичь 400 тысяч, а к концу года превысить 1 млн.

Цифровые валюты

В Резервном банке Индии надеются, что постепенный переход на цифровую валюту поможет снизить расходы на поддержание финансовой системы и даже уменьшить энергопотребление. Регулятор оценивает расходы на печать, инкассацию новых купюр и стоимость вывода из обращения ветхих денежных знаков в 49,85 млрд рупий в год.

По оценкам ЦБ в Индии около 200 млн человек всё еще не имеют банковского счета и поэтому не могут эффективно сберегать и инвестировать средства, а также не могут создать себе кредитную историю. Из-за этого в трудной ситуации они вынуждены обращаться за кредитами не к банкам, а к микрокредитным организациям, которые выдают средства под очень большие проценты.

Электронная индийская рупия будет использоваться при международных расчетах. 15 марта 2023 года Резервный банк Индии и ЦБ ОАЭ подписали меморандум о намерениях, в рамках которого страны создадут шлюзы для проведения операций в национальных валютах между странами.

Модели взаимодействия цифровых валют центробанков (ЦВЦБ)

Цифровые валюты

По мнению аналитиков Банка международных расчетов, степень интеграции трансграничных платежей, в первую очередь между развивающимися странами, будет постепенно расти. Вначале цифровые валюты государств будут взаимодействовать между собой через несколько частных каналов. Затем может появиться единая клиринговая система, через которую будут проводиться расчеты. В конце не исключено создание единой системы, на основе которой параллельно будет осуществляться циркуляция нескольких национальных валют.

Внедрение опытных систем цифровых валют

Россия

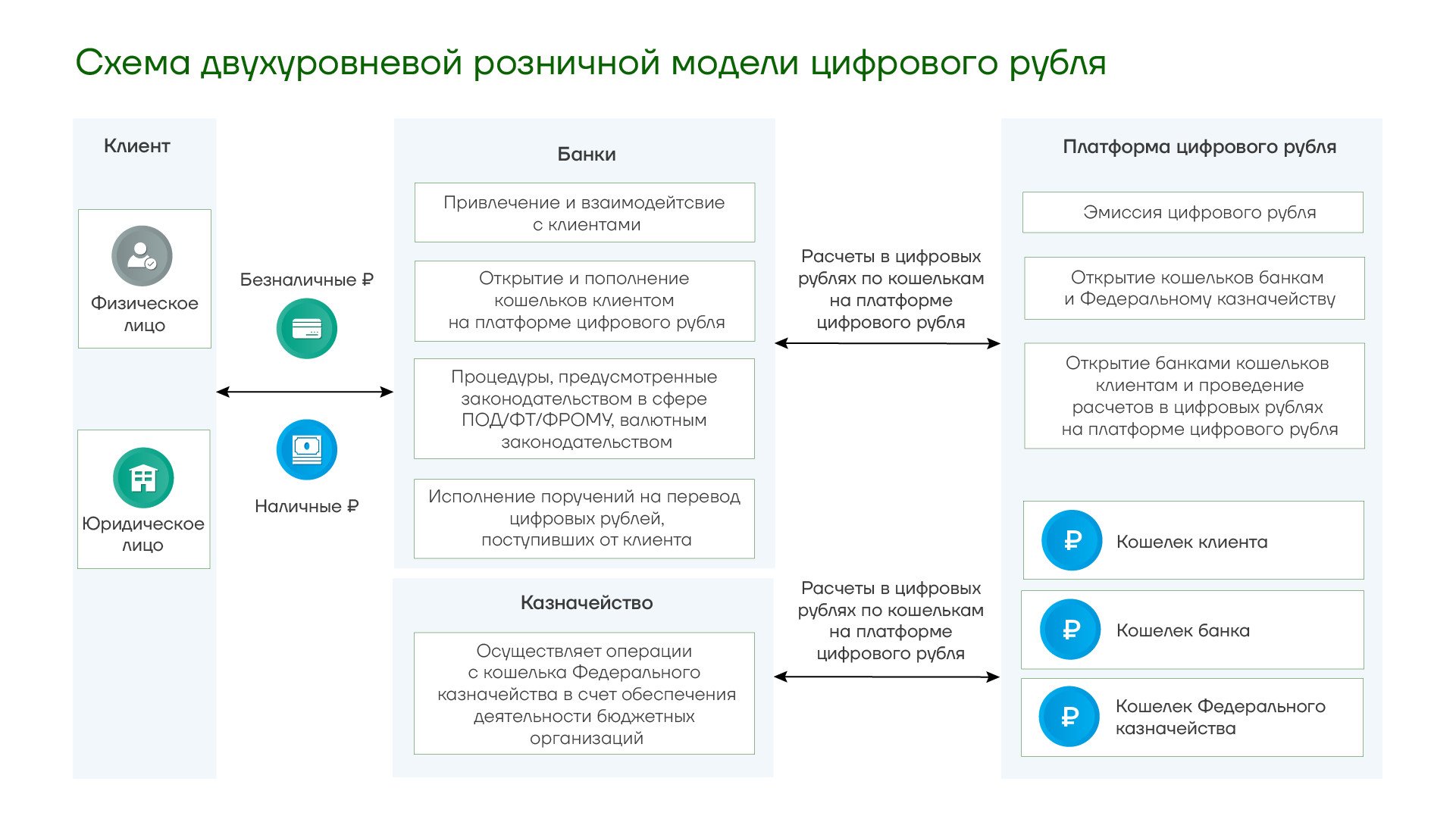

С 1 апреля 2023 года 15 банков из первой пилотной группы начали предлагать части своих клиентов электронные кошельки и цифровые рубли. На них планируется отработать базовые операции: открытие и закрытие цифровых кошельков, перевод цифровых рублей между гражданами, оплата покупок и услуг по QR-коду.

Цифровые валюты

Цифровой рубль основан на двухуровневой модели: открывают кошельки и проводят идентификацию клиентов коммерческие банки, расчеты проводятся на платформе Банка России.

Регулятор в качестве плюсов цифрового рубля отмечает повышение конкуренции на финансовом рынке и введение единой тарифной сетки, что снизит издержки граждан и бизнеса при использовании этой формы денег. Банк России пока не назвал дату начала широкого обращения цифрового рубля.

Япония

Вторая фаза тестирования опытной системы электронной иены закончилась в апреле 2023 года. Центробанк Японии пока не принял решение о запуске электронной иены в широкий оборот и хочет вывести обсуждение этого вопроса на широкий национальный уровень. В стране высокий уровень проникновения банковских услуг и развитая финансовая культура. Электронная иена создается как дополнительный способ обращения денег в условиях природных или техногенных катастроф, поэтому при тестировании уделяют много внимания ее работе в условиях отсутствия интернета, когда все транзакции происходят между кошельками на смартфонах с помощью стандартов NFC или Bluetooth.

Отказ от цифровых валют ЦБ

Некоторые центробанки решили не добавлять цифровые валюты к уже существующим формам национальных платежных средств. В других случаях нововведения не пользовались популярностью у граждан.

Дания

Национальный банк Дании проводил исследования о необходимости запуска цифровой кроны в 2016-17 годах по результатам которого пришел к следующему выводу: «потенциальные выгоды от введения цифровой валюты Центробанка для домохозяйств и бизнеса несопоставимы со сложностями, которые повлечет за собой этот шаг». Монетарный регулятор Дании посчитал, что банки страны могут столкнуться с оттоком депозитов, что уменьшит стабильность финансовой системы.

Эквадор

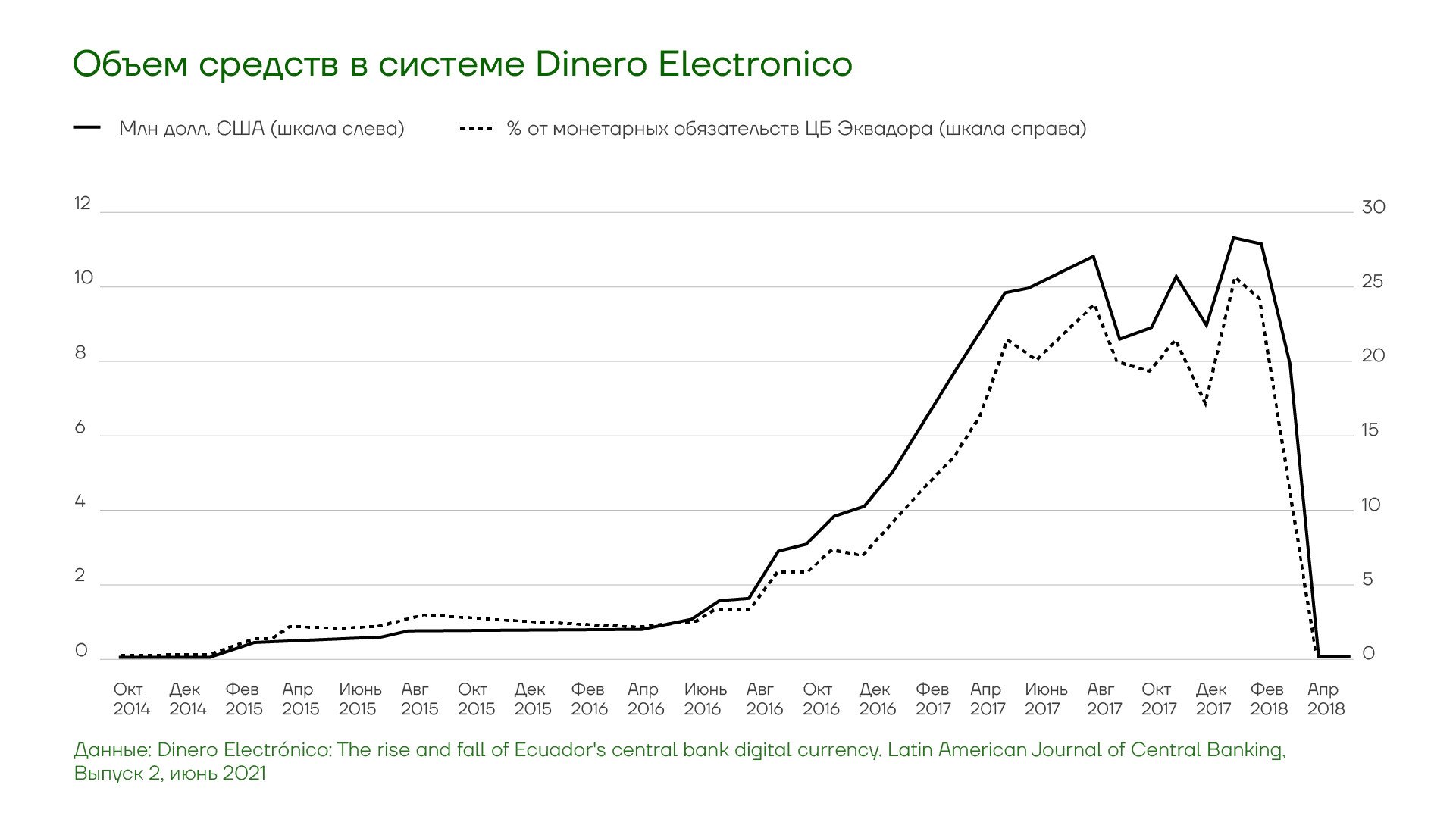

В феврале 2015 года правительство Эквадора выпустило электронные деньги (Dinero electronico), для облегчения расчетов между гражданами и бизнесом. Для максимального вовлечения граждан был разработан протокол, операции по которому проводились с помощью USSD-запросов и, следовательно, им можно было пользоваться с любого мобильного телефона без установки специальных приложений.

Но расчет на широкое распространение новой формы валюты не оправдался.

Большинство граждан страны относилось к ней настороженно и считало ее ненадежной. Финансовая культура в Эквадоре по-прежнему не позволяет запускать масштабные инновационные программы. 86% платежей здесь проводится в форме наличного расчета.

Цифровые валюты

За три года работы системы появилось только около 400 тысяч используемых счетов (2% от населения страны), несмотря на то, что правительство снизило на 1 п.п. ставку НДС для покупок и платежей через систему электронных денег. В марте 2018 года система была свернута.

Преимущества и риски ЦВЦБ

Преимущества

- Повышение финансовой инклюзии

- Уменьшение стоимости расчетов между гражданами и бизнесом

- Возможность проведения трансграничных расчетов в национальных валютах

- Создание новых финансовых продуктов на инфраструктуре ЦВЦБ

Риски

- Отток депозитов из коммерческих банков

- Нарушение приватности транзакций

- Дополнительные возможности для кибератак