Шанхайский международный автосалон

Согласно данным Bruegel каждый десятый автомобиль в США – это электромобиль, В ЕС – каждый пятый, а в Китае в настоящий момент – каждый второй автомобиль электрический.

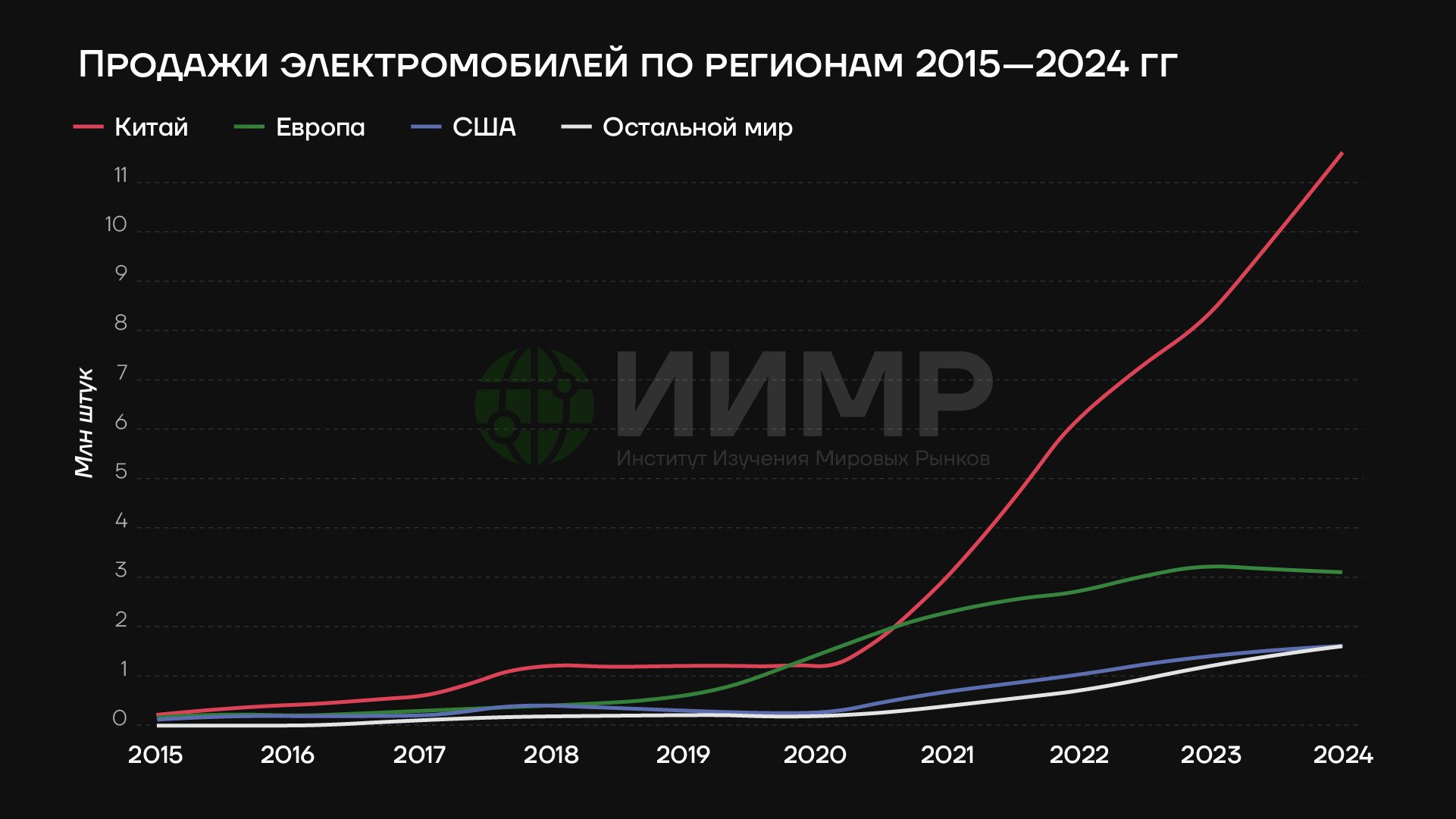

Глобальный спрос на электромобили ускорился с 2020 года. В Китае продажи и инвестиции в цепочку поставок электромобилей внутри страны взлетели в конце 2010-х годов, что было обусловлено стимулами для производителей и потребителей. Китай в настоящее время доминирует на мировом рынке электромобилей, имея 65 процентов мировых продаж в 2024 году, за ним следует Европа с 20 процентами и США с 10 процентами.

Продажи электромобилей по регионам 2015-2024гг

Продажи электромобилей в Китае в основном состоят из «бюджетных» экземпляров стоимостью менее 40 000 долларов, тогда как продажи в Европе и США больше сосредоточены в премиум-сегменте. Средняя цена китайского электромобиля составляет 35 100 долларов по сравнению с 56 800 долларами в Европе и 59 100 долларами в США.

Продажи электромобилей по сегментам рынка в 2024 году

То есть, помимо государственных стимулов, на спрос влияет и предложение. Столкнувшись с ограниченным количеством электромобилей по доступной цене, многие европейские и американские потребители до сих пор выбирают обычные автомобили. Что уже привело к замедлению роста продаж электрокаров в ЕС и США на фоне отказа Европы от субсидирования продаж и неопределенности с пошлинами в США.

Более 65% электромобилей, продаваемых в Европе и США, производятся на месте — при этом под местным производством понимается окончательная сборка транспортных средств, а не более ранние этапы, такие как изготовление аккумуляторных элементов.

Продажи электромобилей по стране их происхождения и по регионам продаж в 2024 году

Электромобили китайского производства составляют одну пятую часть европейского рынка, при этом в США их практически нет.

Китай производит почти все, что продает внутри страны.

В остальном мире, где продажи электромобилей быстро растут, на Китай приходится 40 процентов продаж.

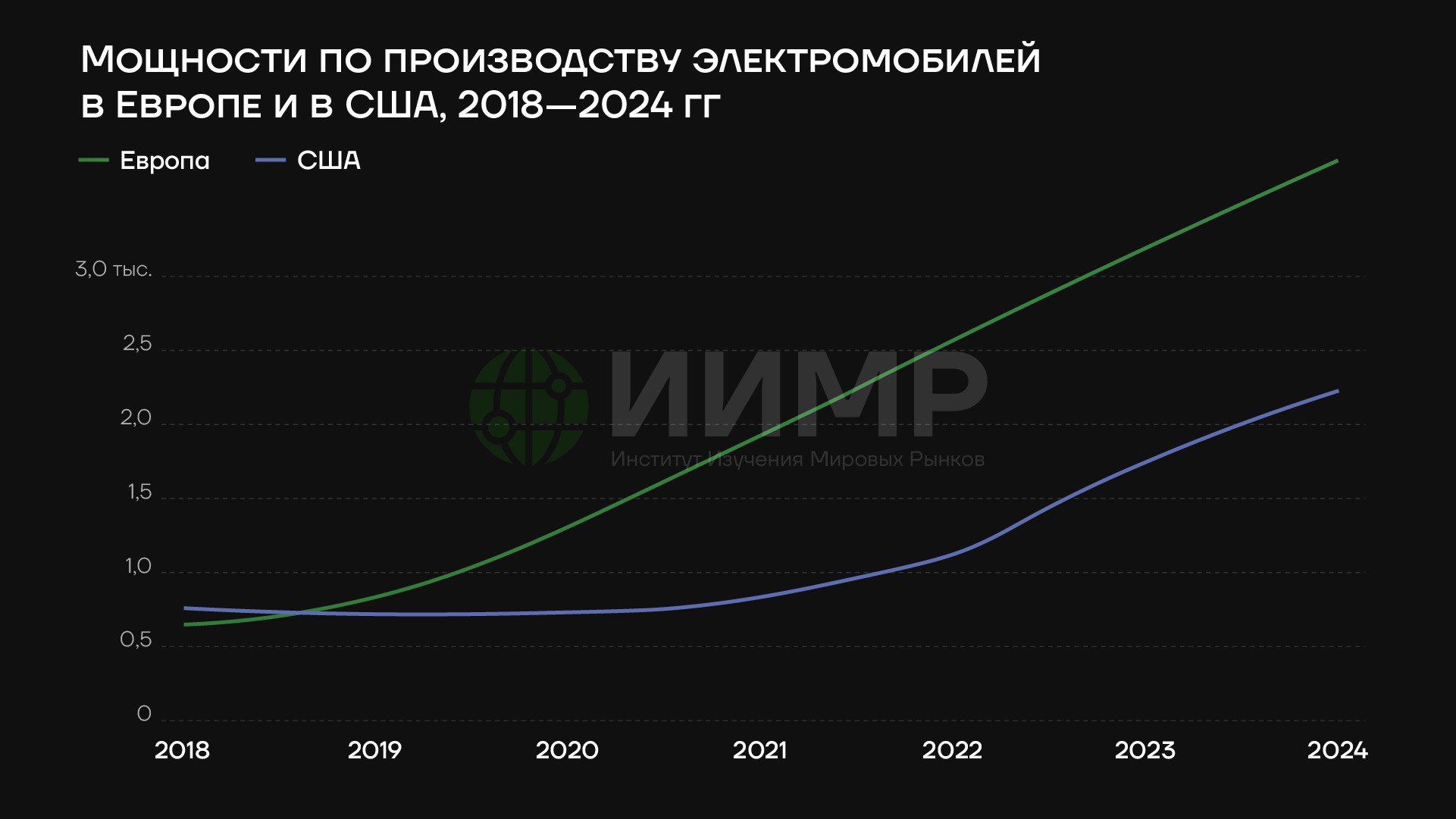

По мере роста мировых продаж электромобилей и опасений по поводу лидерства Китая в этом секторе, как Европа, так и США пытаются наращивать внутреннее производство. В Европе растущий спрос привел к резкому росту производственных мощностей электромобилей с момента принятия стандартов CO2 в 2019 году. В США наблюдался рост производственных мощностей электромобилей после принятия IRA, но мощности пока составляют около двух третей от мощностей в Европе.

Мощности по производству электромобилей в Европе и в США, 2018-2024гг

Ежегодные инвестиции росли и в США и в Европе примерно на 10 процентов квартал к кварталу с 2020 по 2025 год. Но при этом, даже при таком впечатляющем росте, индустрия электромобилей в США увидела меньше инвестиций после принятия закона IRA по сравнению с аккумуляторами.

Инвестиции в индустрию аккумуляторов резко возросли после подписанного Байденом закона, и американская отрасль резко оторвалась от Европы. Этому могло способствовать множество факторов. К примеру, налоговые льготы в законе IRA распространяются на широкий спектр компонентов аккумуляторов (включая элементы, модули, пакеты, аноды и катоды), соответственно, большое количество компаний попадают под действие этих льгот. Напротив, электромобили являются более сложным продуктом, и новые предприятия сталкиваются с более высокими барьерами для входа и более высокими планками для соответствия требованиям для налоговых льгот IRA.

Общий объем квартальных инвестиций в производство батарей в ЕС и в США, 2020-2025гг

На обоих рынках наблюдаются признаки замедления темпов роста инвестиций в производство электромобилей. В США рост инвестиций замедлился в четвертом квартале 2024 года, прежде чем упасть на 5 процентов в первом квартале 2025 года. Кроме того, в первом квартале 2025 года были отменены проекты по производству аккумуляторов на сумму более 6 миллиардов долларов — это самая высокая стоимость отмен за всю историю.

Квартальные европейские инвестиции также замедлились в третьем квартале 2024 года и незначительно сократились в четвертом квартале 2024 года. В Европе также были приостановлены планы по созданию производства аккумуляторов в Германии.

В обоих регионах этот спад отражает замедление продаж электромобилей. В США это усугубляется неопределенностью относительно будущего федеральной поддержки электромобилей и влиянием тарифов.

Эти неопределенности создают дополнительные риски для будущих и действующих проектов. В США ожидается ввод в эксплуатацию мощностей в 3,9 млн автомобилей, что увеличит текущую эксплуатационную мощность в 2,6 млн.

В Европе еще больше новых проектов в разработке, с мощностями для 5,2 млн автомобилей, находящихся в стадии строительства или анонса, в дополнение к уже имеющимся 3,8 млн. Хотя перспективы для Европы кажутся более стабильными, темпы роста спроса на электромобили остаются неопределенными.

Тарифы президента Трампа, риск эскалации торговых войн и меняющийся политический ландшафт влияют на продажи и производство электромобилей как в США, так и в Европе. В США электромобили стали политической целью, после участия главы Tesla Илона Маска в работе администрации Трампа.

Более того, до второго срока Трампа цены на электромобили в США были относительно высокими. Политика введения пошлин сделают строительство производственных мощностей еще более дорогим. Пошлины на товары из Китая, введенные при Байдене и увеличенные при Трампе, повышают стоимость производства электромобилей даже на существующих мощностях, так как Китай поставляет большую часть компонентов для аккумуляторов электромобилей.

Бюджетный пакет, принятый Палатой представителей США 22 мая 2025 года и находящийся на рассмотрении в Сенате, фактически уничтожит налоговые льготы на энергию в рамках закона IRA, включая положения, связанные с электромобилями, которые сыграли решающую роль в стимулировании последней волны инвестиций. Возможная отмена положений IRA, наряду со многими другими атаками на федеральное регулирование и стимулы в отношении экологически чистых транспортных средств, еще больше подрывают перспективы внутреннего рынка США.

В Европе на бумаге все выглядит более радужно: требование полностью отказаться от автомобилей с ДВС к 2035 году неминуемо должно поддерживать спрос на «экологически чистый» транспорт. Главный вопрос заключается в доступности электромобилей. По политическим соображениям в ЕС ввели заградительные пошлины на китайскую продукцию. Но импорт электромобилей китайского производства важен для повышения доступности недорогих моделей для европейских потребителей и, соответственно, поддержания спроса.

В настоящее время ЕС и Китай ведут переговоры о будущем торговых мер. Одним из обсуждаемых вариантов является введение механизма минимальной импортной цены, который установит минимальную цену на китайские электромобили, продаваемые в Европе.

Хотя индустрия электромобилей в США и Европе в первую очередь ориентирована на внутренние рынки, в 2024 году обе страны экспортировали чуть менее одной пятой своего отечественного производства электромобилей. Европейские производители диверсифицировали своих экспортных партнеров и наладили партнерские отношения с китайскими фирмами — стратегия, которой их американские коллеги в значительной степени избегали.