Глобальные тренды 2024

Мир делится на блоки, и акцент в политике смещается с общего макроэкономического блага на защиту национальных интересов. Мировая трансформация сопряжена с серьезными геополитическими и макроэкономическими рисками. К чему может привести фрагментация? Чем грозит усиление соперничества стран в технологической сфере? Что стимулирует мировую инфляцию и как на нее реагируют центробанки? Ответы ищите в материале Института изучения мировых рынков "Фрагментация и слабый рост. Глобальные экономические тренды 2024".

- Глобалистские представления о том, что надежные взаимовыгодные соглашения могут быть достигнуты со всеми странами, оказались разрушены.

- Мир делится на блоки, акцент смещается с общего макроэкономического блага на защиту национальных интересов.

- Мировые центробанки наращивают покупки золота, стремясь диверсифицировать свои резервы и застраховаться от рисков.

- Инвесторы также выбирают активы без суверенных рисков, что повышает спрос на золото, сырьевые товары и биткоин.

- Потребность в локализации производства в сочетании с нехваткой рабочей силы и возросшими ценами на энергоносители увеличивают себестоимость продукции, стимулируя инфляцию.

Мировая экономика переживает процесс фрагментации. Формируются различные макрозоны, конкурирующие между собой в финансовой, торговой, технологической и других отраслях. Связанные с этим геоэкономические тренды создают значительные риски замедления роста мирового ВВП, снижения рентабельности компаний и повышения инфляции в крупнейших экономиках.

Фрагментация мировой экономики

На смену тенденции к глобализации и свободе перемещения товаров и капитала, которая наблюдалась после Бреттон-Вудской конференции и особенно ускорилась после распада СССР, пришел новый тренд. Политика, проводимая при экс-президенте США Дональде Трампе под лозунгом Make America Great Again, торговая война между двумя крупнейшими экономиками мира, общий рост протекционизма и торговых барьеров, а также санкционные войны стимулировали геоэкономическую фрагментацию. Пандемия COVID-19, осложнившая транспортировку товаров, дополнительно способствовала тому, что государства переключили свое внимание на защиту национальных интересов. Фокус сместился в сторону увеличения производства внутри страны и снижения зависимости от импорта, особенно из «недружественных» стран.

Количество торговых ограничений в мире

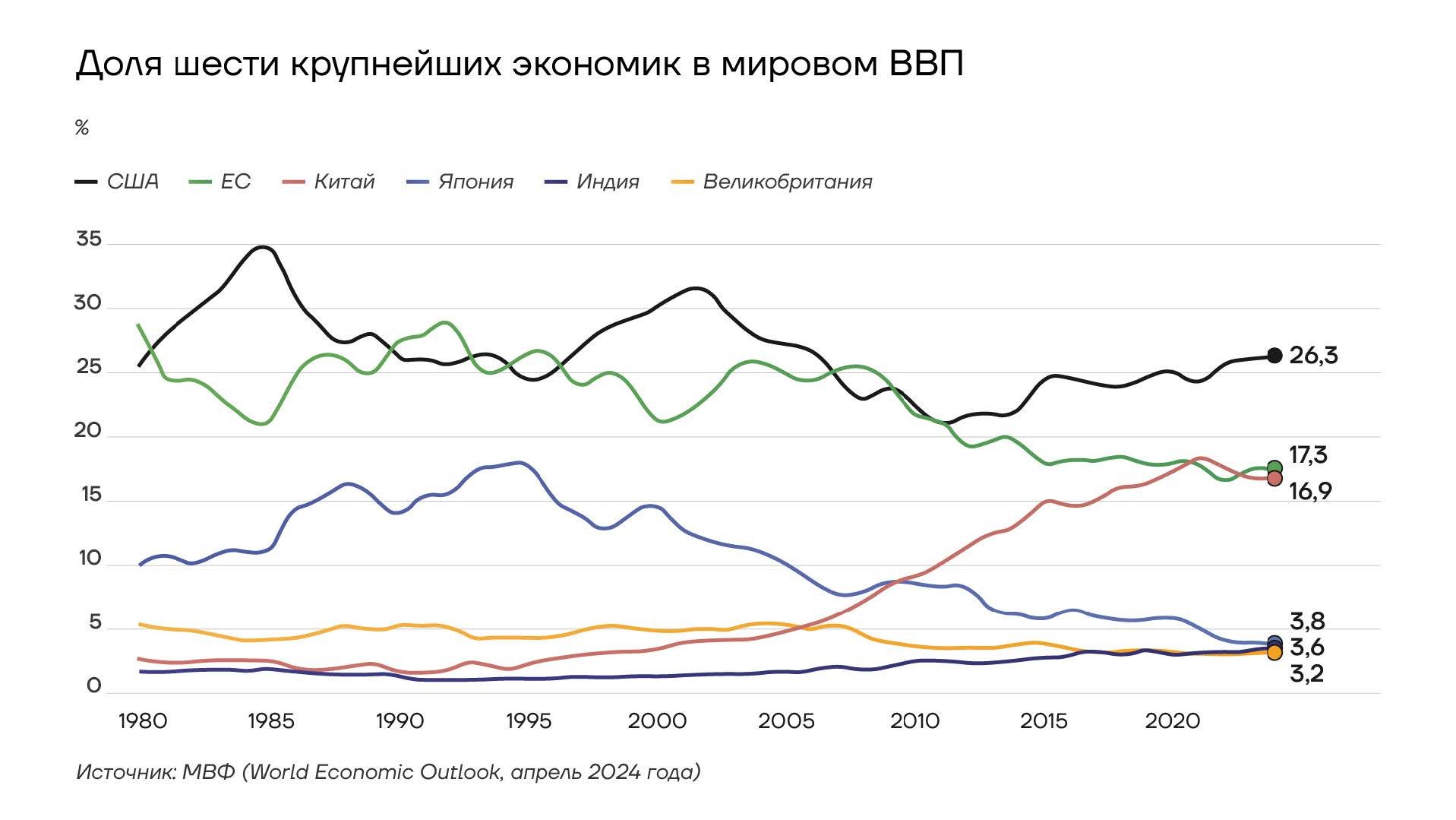

При этом экономический, финансовый и торговый центр мира смещается с «глобального Севера» на «глобальный Юг», главным образом в Азиатско-Тихоокеанский регион. Согласно прогнозам МВФ, в 2024 году на Азию будет приходиться примерно 60% мирового экономического роста. По некоторым оценкам, Китай может стать крупнейшей экономикой, опередив США, примерно к 2035 году.

Доля шести крупнейших экономик в мировом ВВП

Формирование различных макрозон сопровождается активизацией работы межгосударственных структур, в первую очередь БРИКС. В 2024 году Саудовская Аравия, Египет, Иран и ОАЭ вступили в организацию, присоединившись к Бразилии, России, Индии, Китаю и ЮАР. Теперь БРИКС охватывает 45% мирового населения и 28% мировой экономики, на долю членов группы также приходится 44% мировой добычи нефти.

Однако деление мира на блоки может привести к увеличению затрат и потерям для глобальной экономики. Если раньше свободное движение товаров и капитала между странами позволяло компаниям существенно экономить на издержках, то на фоне геоэкономической фрагментации интересы транснациональных корпораций оказываются подчинены национальным интересам. Компаниям приходится в большей степени ориентироваться на перенос производственных мощностей в свою страну и наращивать продажи на местном рынке. К примеру, американские фирмы, желающие сэкономить на издержках и производить свои товары в Китае с последующей их поставкой в США, сталкиваются с пошлинами, которые затрагивают все больший спектр товаров из КНР. Результатом этого становится проблема рентабельности для компаний, а также подорожание товаров и услуг.

По оценкам Международного валютного фонда (МВФ), если мировая экономика разделится на два блока – во главе с США и Европой на Западе и с Китаем и Россией на Востоке, – потери могут составить от 2,5% до 7% мирового ВВП.

Повышенный спрос центробанков на золото

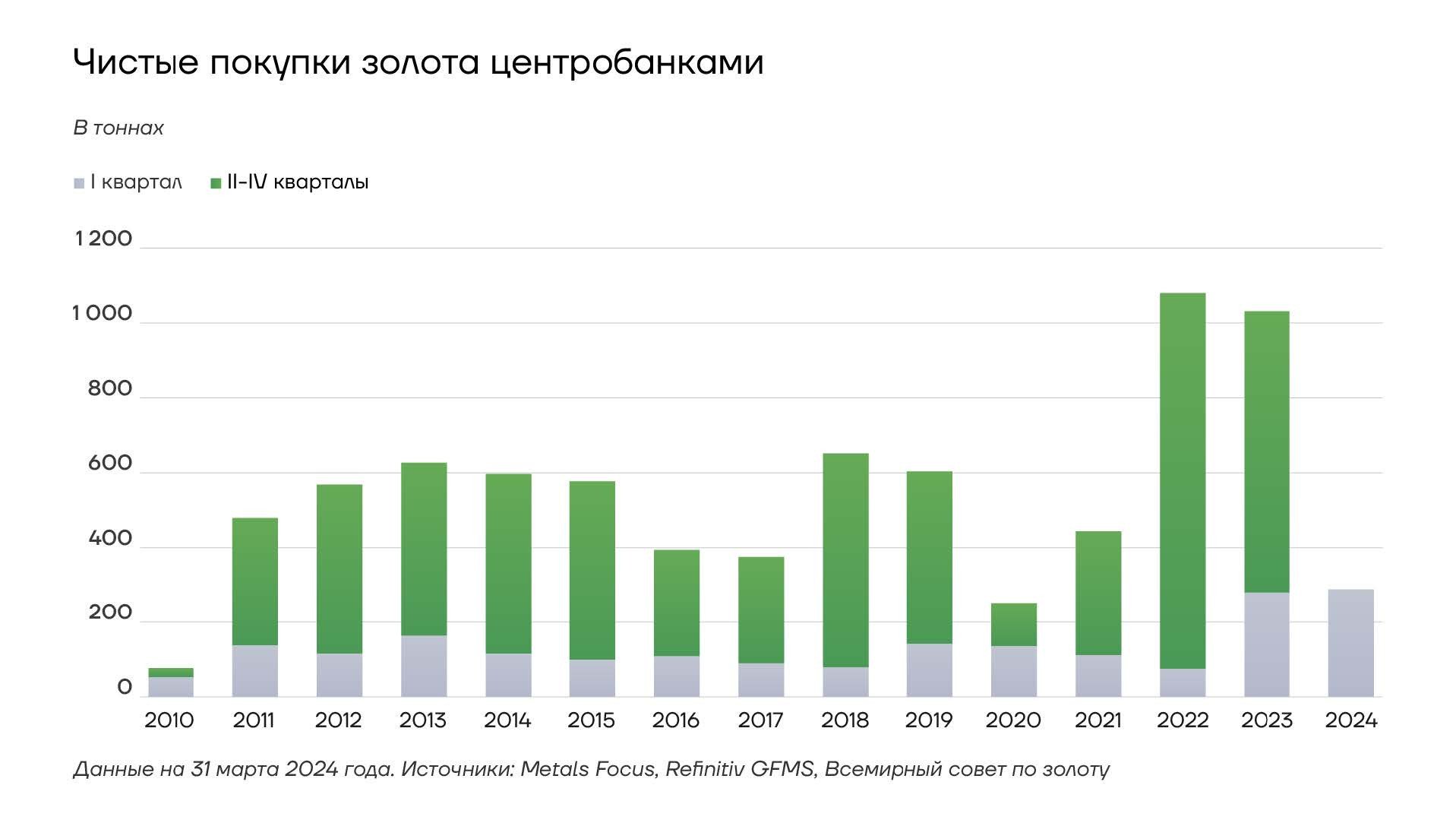

Как мы отмечали в одном из предыдущих исследований, центральные банки различных стран, главным образом развивающихся, в последние годы наращивают покупки золота. Эта тенденция отражает стремление регуляторов к диверсификации золотовалютных резервов и бегству от рисков.

В первом квартале 2024 года чистый спрос центробанков составил 290 тонн – это наибольший показатель для начала года за всю историю наблюдений. Крупнейшими покупателями драгметалла были Китай, Турция и Индия.

Чистые покупки золота центральными банками

Поскольку КНР претендует на роль доминирующей экономики в мире и лидирует в своей макрорегиональной зоне, Пекин не нуждается в больших долларовых резервах и сокращает вложения в казначейские облигации США, увеличивая долю золота в ЗВР.

Введение США и Европейским союзом санкций в отношении России заставило ЦБ многих стран пересмотреть подход к резервным активам и повысило привлекательность вложений в золото. Учитывая его статус актива-убежища, регуляторы в развивающихся странах делают ставку на драгметалл, чтобы застраховаться от политических рисков и поддержать национальные валюты. При сохранении геополитической неопределенности и высокой инфляции в ближайшие годы доля золота в международных резервах продолжит расти, особенно у стран с развивающейся экономикой.

Рост государственного долга США

Американский госдолг, превысивший $34 трлн, увеличивается примерно на $1 трлн каждые 100 дней. Вместе с долгом растут и расходы на его обслуживание. В последнем квартале 2023 года сумма квартальных расходов на выплату процентов по долгу превысила $1 трлн. Как сообщило Бюджетное управление Конгресса США (Congressional Budget Office, CBO), расходы на обслуживание долга в этом году впервые превысили расходы на оборону.

Процентные выплаты по госдолгу США

Инвесторы ожидают масштабного размещения американских гособлигаций с учетом большого дефицита бюджета. В преддверии президентских выборов в США, запланированных на 5 ноября 2024 года, сокращение расходов маловероятно. Однако влияние на ситуацию оказывают и более долгосрочные факторы. Старение населения и сопутствующее сокращение рабочей силы в предстоящие годы приведут к сокращению налоговых поступлений в бюджет США. В сочетании с растущими расходами на пенсионное обеспечение и здравоохранение это будет способствовать дальнейшему увеличению долга.

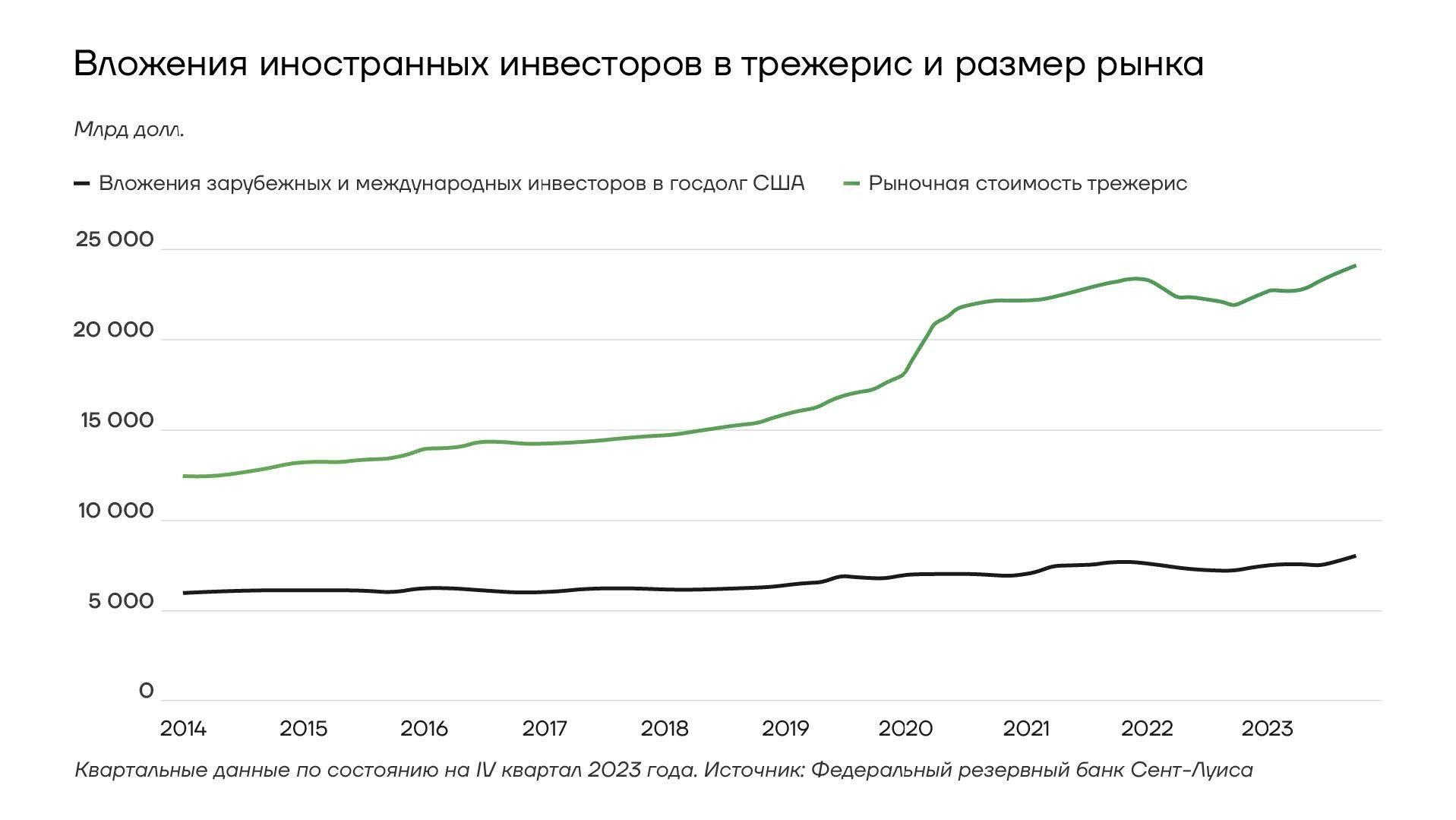

Традиционные источники спроса на государственные облигации США не поспевают за ростом рынка. В последние два года мировые центробанки меньше покупают или даже выходят из американских долговых бумаг. Опасения по поводу растущего дефицита федерального бюджета США и глобальное движение к дедолларизации, вероятно, продолжат оказывать давление на спрос иностранных ЦБ на трежерис. При этом крупнейший иностранный держатель трежерис – Япония – может столкнуться с необходимостью интервенций на валютном рынке с целью укрепления иены. Для этого Японии будут необходимы доллары, что может потребовать продажи части портфеля американских казначейских бумаг.

Иностранные центробанки и ФРС США в течение многих лет были двумя основными категориями покупателей и держателей казначейских облигаций, не чувствительных к цене. Однако ситуация изменилась, и объем вложений официального сектора стал меньше, чем объем вложений частных иностранных инвесторов. Федрезерв также сокращал свой баланс для борьбы с инфляцией, однако в мае американский центробанк объявил, что с 1 июня замедлит сокращение своего портфеля активов. Ежемесячный лимит погашения казначейских ценных бумаг без реинвестирования со стороны ФРС будет снижен с $60 млрд до $25 млрд, в то время как лимит для ипотечных бондов останется на уровне $35 млрд.

Вложения иностранных инвесторов в трежерис

Высокий уровень долга в США закрепляет статус “higher for longer” процентных ставок, делая проблематичным возвращение к нулевым ставкам по длинным облигациям. Попытка финансировать госдолг через количественное смягчение с низкими ставками наводнила бы экономику необеспеченной ликвидностью, что спровоцировало бы огромную инфляцию. Высокие же ставки будут сдерживать частные инвестиции, которые могли бы пойти на расширение производства и уменьшить инфляцию за счет роста предложения.

«Нормализация» биткоина как актива

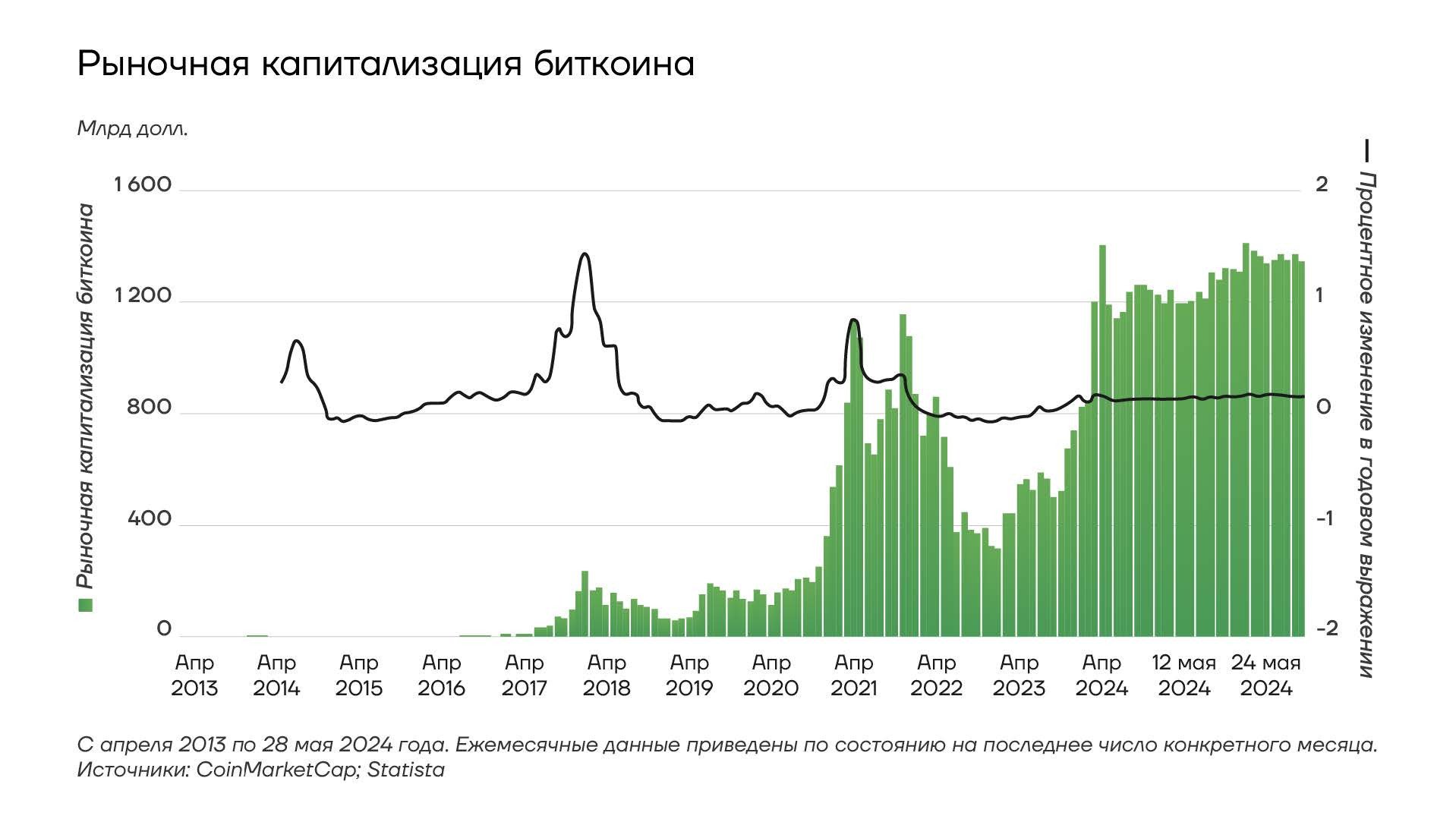

Хотя проникновение виртуальных валют в традиционный финансовый сектор не стало масштабным, рынок продолжает расти. Биткоин уже не воспринимается как вариант исключительно для криптоэнтуазиастов, а напротив, привлекает все больше инвесторов. В последние годы Комиссия по ценным бумагам и биржам (Securities and Exchange Commission, SEC) одобрила несколько фьючерсных биржевых фондов (ETF) на биткоин, а в январе 2024 года были запущены спотовые биткоин-ETF. Это открывает розничным и институциональным инвесторам дополнительные возможности диверсификации портфелей с помощью доминирующей криптовалюты.

Рыночная капитализация биткоина

Среди инвесторов высок спрос на активы, в которых нет суверенных рисков, и биткоин рассматривается как один из таких активов наряду с золотом и сырьевыми товарами. Биткоин способен выполнять роль актива-убежища за счет того, что он годами сохраняет высокую стоимость. Хотя волатильность в этом случае гораздо выше, чем у традиционных защитных активов, технология позволяет инвесторам самостоятельно и очень быстро совершать сделки для управления рисками, например, переводить средства в стейблкоины – криптовалюты, стоимость которых привязана к курсу реальной валюты или корзины валют, товара или ценной бумаги.

Свобода быстрого перемещения денег без ограничений привлекательна для экономических субъектов, в то время как традиционная банковская система неповоротлива. Кроме того, санкционная политика продемонстрировала риски контроля, присущие долларовой системе. Биткоин способен одновременно выполнять и функции платежа, и функции накопления и сбережения. В то же время непрозрачность рынка криптовалют, их высокая волатильность и возможность использования для обхода законодательства являются источниками риска для глобальной финансовой системы.

Проблемы «зеленого» перехода

Важной частью усилий по борьбе с изменением климата является сокращение выбросов парниковых газов в атмосферу. По итогам 28-й конференции Рамочной конвенции ООН об изменении климата COP28 в Дубае (ОАЭ) в декабре 2023 года было принято соглашение, которое сигнализирует о «начале конца» эры ископаемого топлива. Европейские лидеры и многие страны, наиболее уязвимые к климатическим катастрофам, настаивали на еще более категоричных формулировках, призывающих к полному «поэтапному отказу» от ископаемого топлива. Однако развитие искусственного интеллекта (ИИ) и появление новых энергоемких бизнесов резко повышает потребность в энергии, препятствуя «зеленому» переходу.

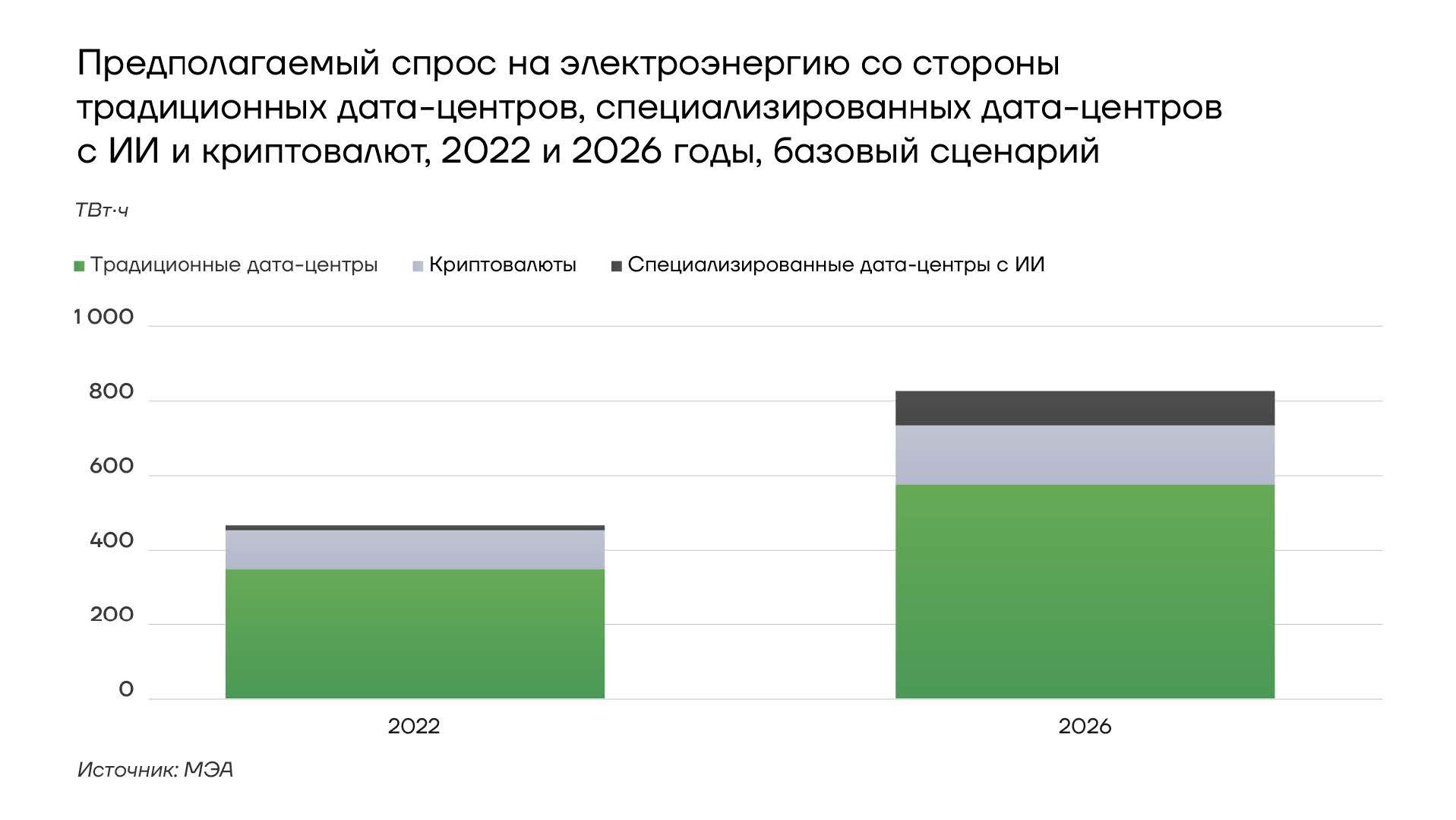

По оценкам Международного энергетического агентства (МЭА), в 2022 году глобальное потребление электроэнергии для нужд дата-центров, криптовалют и ИИ составило около 460 тераватт-часов (ТВт-ч), или почти 2% от общего мирового спроса на электроэнергию. Агентство ожидает, что в зависимости от темпов развития и внедрения технологий и мер по повышению эффективности мировое потребление электроэнергии для нужд дата-центров, криптовалют и искусственного интеллекта составит от 620 до 1050 ТВт-ч в 2026 году, при этом базовый прогноз спроса составляет чуть более 800 ТВт-ч. Таким образом, согласно прогнозам МЭА, спрос на электроэнергию в 2026 году будет на 160-590 ТВт-ч больше, чем в 2022 году.

Глобальный спрос на электроэнергию со стороны дата-центров и ИИ

Дата-центры являются важнейшей частью инфраструктуры, поддерживающей цифровизацию, и именно на них приходится большая часть спроса на электроэнергию.

Предполагаемый спрос на электроэнергию со стороны дата-центров

На этом фоне S&P Global Commodity Insights понизила прогноз масштабов отказа США от угольной генерации на 40% по сравнению с прошлым годом. Ожидается, что к концу десятилетия США выведут из эксплуатации объекты угольной генерации общей мощностью 54 ГВт. Пока это выглядит как ситуативный ответ на энергокризис в расчете выйти на новое равновесие за счет будущего увеличения генерации «зеленой» энергии.

МЭА ожидает, что в 2025 году мировая атомная генерация достигнет нового исторического максимума, превысив предыдущий рекорд 2021 года. По оценкам агентства, после увеличения на 2,7% в 2023 году атомная генерация вырастет в среднем примерно на 3% в 2024-2026 годах. Однако при нехватке мощностей «зеленой» энергетики для удовлетворения возросшего спроса будет нарастать не только проблема дефицита электроэнергии, но и проблема роста ее себестоимости.

Возвращение к идее «зеленого» перехода, по-видимому, произойдет на более высоком уровне долга, инфляции и меньшем уровне промышленности. В условиях геоэкономической фрагментации Европе, поставившей перед собой наиболее амбициозные климатические цели, потребуется реиндустриализация, чтобы обеспечивать свой спрос на энергию для технологического сектора, не отходя от «зеленой» климатической повестки.

Риск коррекции на рынке нефти

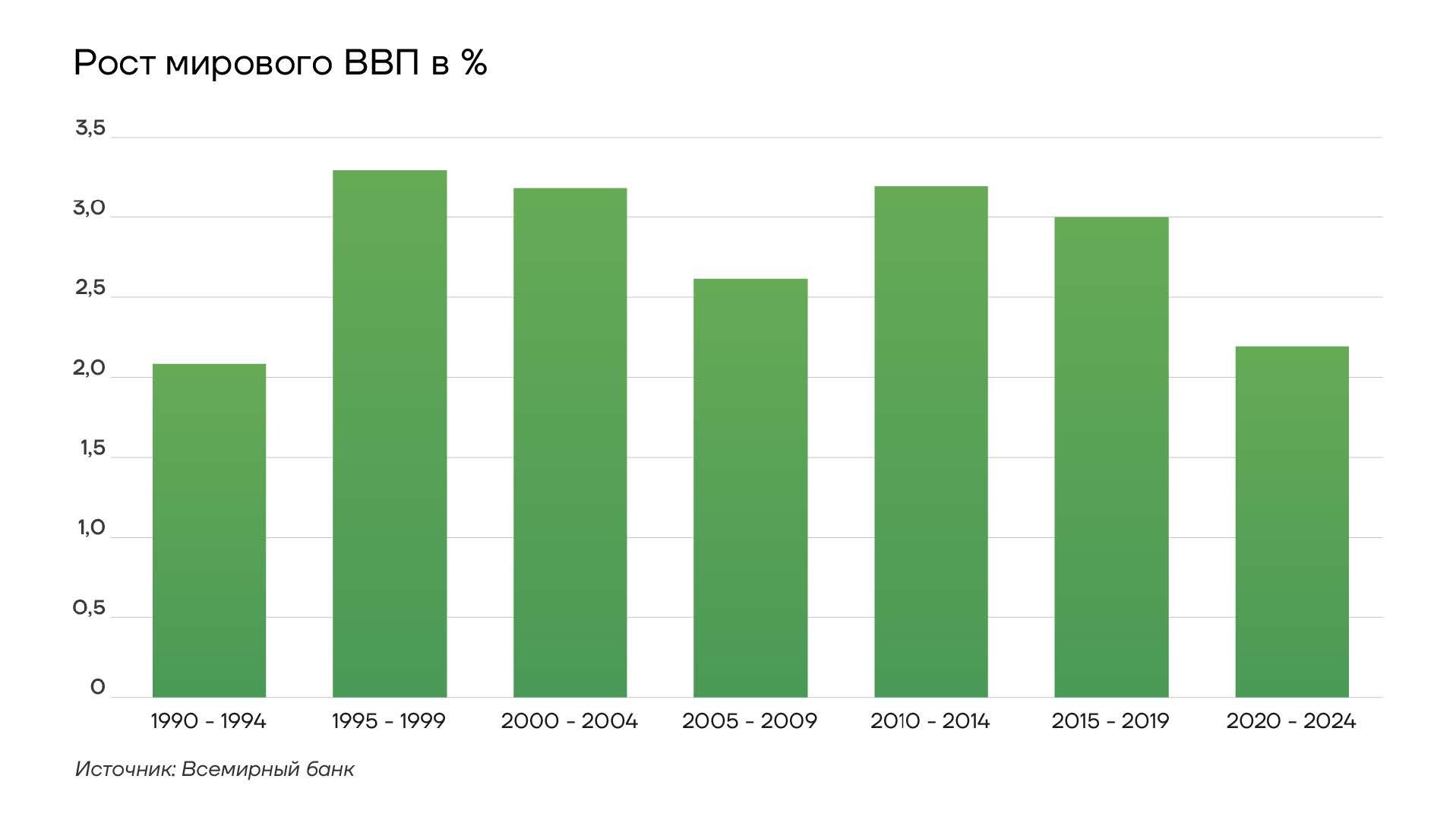

Согласно базовому прогнозу S&P Global Commodity Insights, рост мирового спроса на нефть в 2024 году замедлится до 1,5 млн баррелей в сутки по сравнению с увеличением на 2 млн баррелей в сутки в 2023 году. Это замедление в первую очередь отражает динамику мировой экономики. Ожидается, что рост реального ВВП в 2024 замедлится до 2,3% году по сравнению с 2,7% в 2023 году. По прогнозам Всемирного банка, с точки зрения роста мировой экономики 2020-24 годы станут самым слабым стартом десятилетия с начала 1990-х годов.

Рост мирового ВВП

Основное потребление нефти приходится на транспортный сектор, где происходит замещение машин с двигателями внутреннего сгорания электромобилями. В результате возрастает спрос на электроэнергию, а спрос на бензин снижается.

Однако под влиянием волатильности цен на нефть, геополитических событий и других источников неопределенности спрос может отклоняться от ожидаемой траектории роста. Риск недостатка предложения считается небольшим в условиях избыточных мощностей, однако он усугубляется тем, что эти мощности в основном сконцентрированы в Саудовской Аравии.

Резервные мощности ОПЕК+

При таких обстоятельствах политическая стабильность в Саудовской Аравии играет важную роль для рынка нефти, и нарушение этой стабильности может стать серьезным фактором риска.

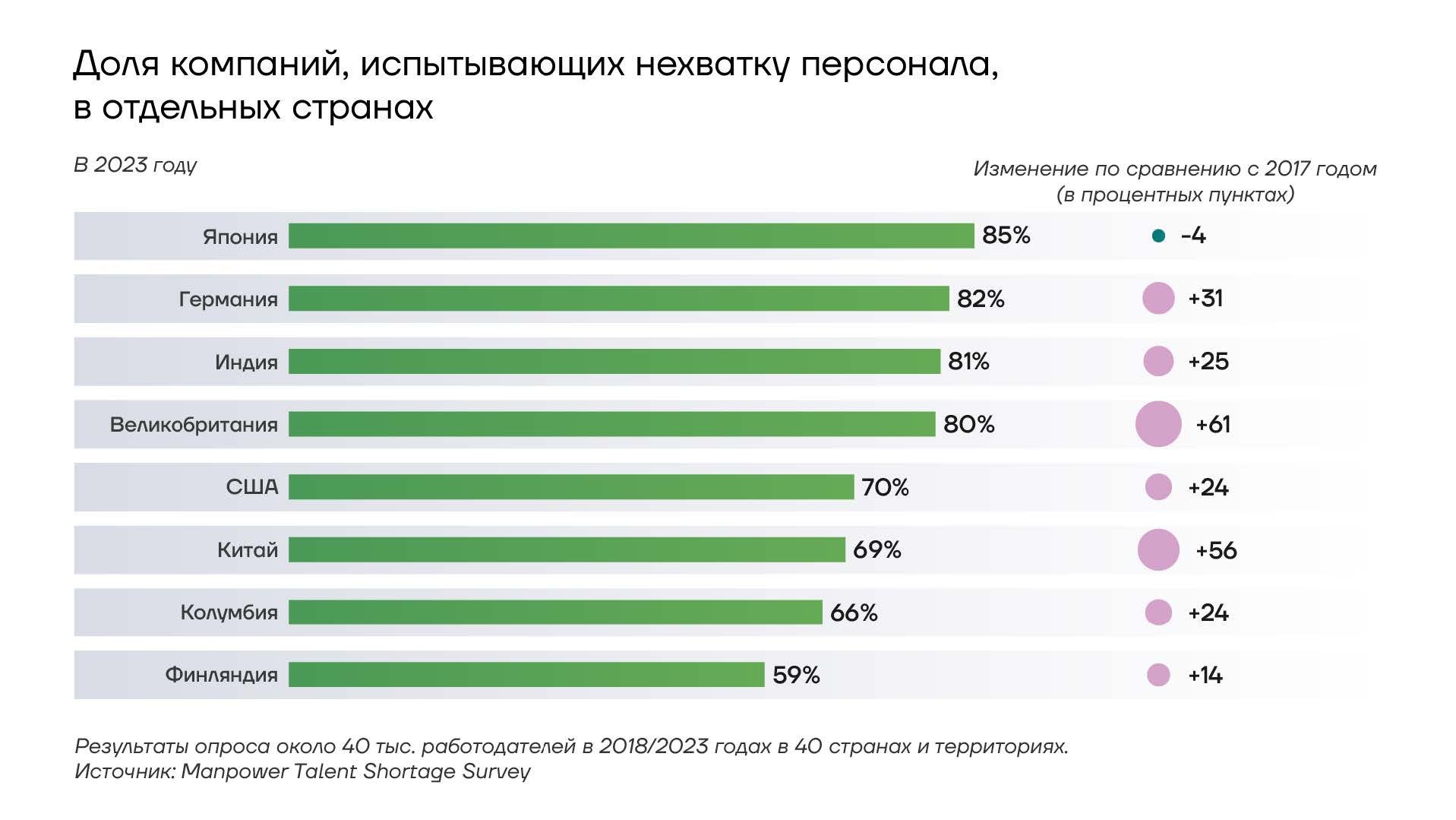

Дефицит квалифицированных кадров

Растущая проблема нехватки рабочей силы наблюдается как в развитых, так и в развивающихся странах и имеет серьезные последствия для мировой экономики. Проблема дефицита кадров резко обострилась в связи с пандемией COVID-19, однако ее корни гораздо более глубоки. Одной из главных причин дефицита является старение населения. В развитых странах, таких как США, Канада, Италия, Германия, Япония, Австралия, Великобритания и Франция, поколение бэби‑бумеров уходит на пенсию. К примеру, в США большинство бэби‑бумеров уйдут с рынка труда к 2030 году. При этом в Японии и многих европейских странах на протяжении десятилетий сохранялся низкий уровень рождаемости. Эти демографические факторы привели к тому, что на рынке труда стало меньше людей, способных занять освободившиеся позиции.

Доля компаний, испытывающих нехватку персонала в разных странах, 2023 год

С этим связан еще один тренд, который выражается в повышении доли добавленной стоимости, отправляемой на труд. Долгое время на фоне интернационализации и глобализации прирост глобального ВВП происходил за счет перемещения производства в низкозатратные юрисдикции, к примеру, такие как Китай, Вьетнам или Бангладеш. Экономия на зарплатах при растущих прибылях и увеличении ВВП приводила к тому, что доля добавленной стоимости, приходящейся на труд, была мала. Однако геоэкономическая фрагментация стимулирует увеличение внутреннего производства для снижения зависимости от «недружественных» государств. Кроме того, сейчас даже такие производственные центры, как Китай и Тайвань, Индия, Бангладеш и Вьетнам, наряду с Аргентиной, Колумбией и Турцией, сталкиваются с нехваткой рабочей силы. При общемировой тенденции снижения рождаемости дефицит кадров будет сохраняться. Связанный с этим рост зарплат в числе других факторов будет способствовать увеличению себестоимости производства, омрачая долгосрочные перспективы рентабельности бизнеса.

В то же время рынок труда испытывает влияние технологических изменений. Согласно докладу Future of Jobs Report 2023 Всемирного экономического форума (ВЭФ), к 2027 году 43% рабочих задач будут автоматизированы. Форум прогнозирует общий чистый положительный баланс между ростом и сокращением рабочих мест. Однако, если нынешние тенденции сохранятся, устаревшие программы обучения еще больше усугубят несоответствие навыков потребностям рынка в будущем. Агрессивное внедрение ИИ может приблизить начало сокращения рабочих мест и запустить этот процесс уже в перспективе двух лет, в том числе в сфере услуг, где многие функции людей могут взять на себя дроны.

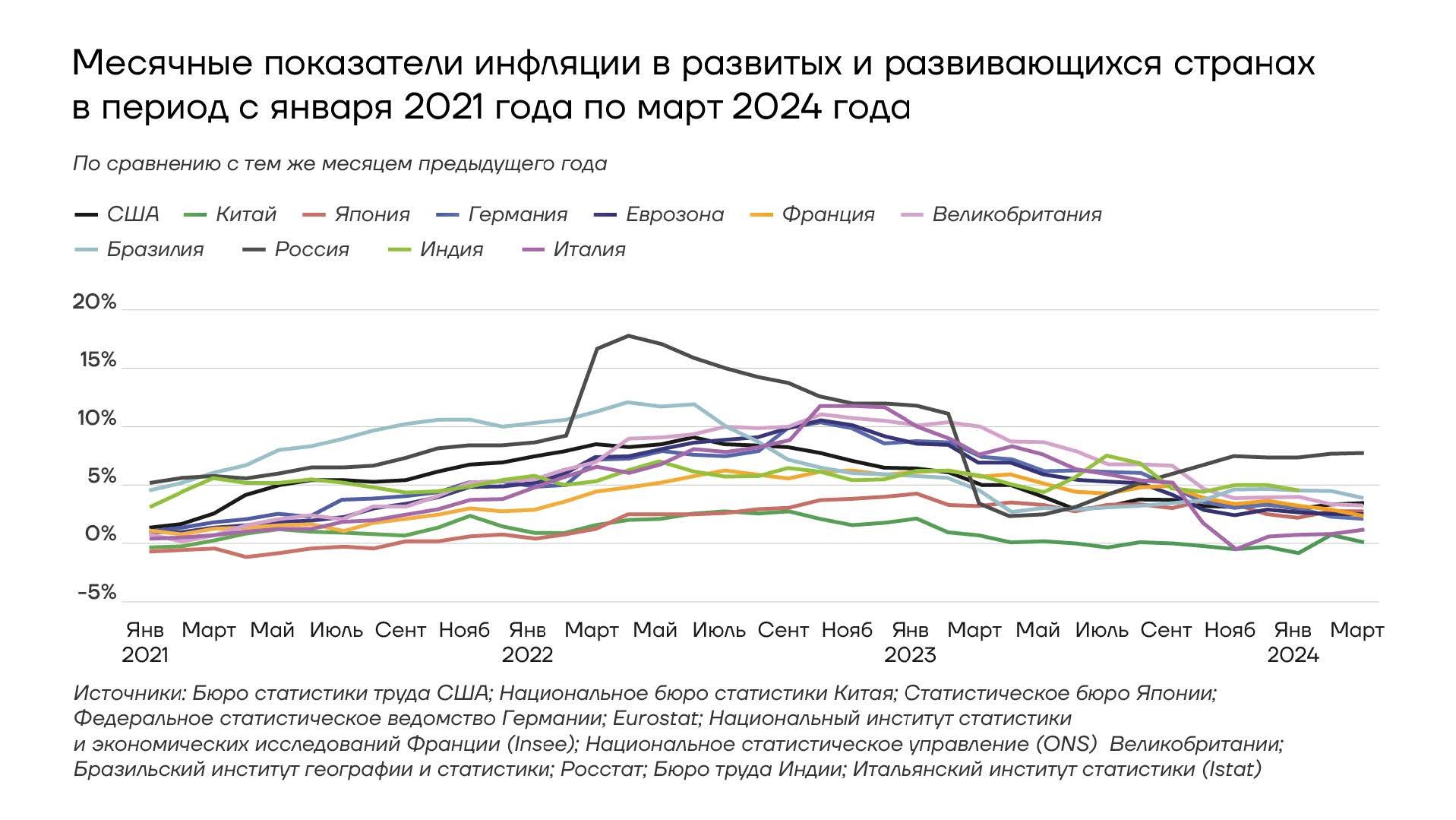

Инфляция в крупнейших экономиках мира

Будучи в основном сдержанной в течение предыдущего десятилетия, мировая инфляция демонстрировала резкие колебания в последние годы. На ранних стадиях пандемии глобальная инфляция резко снизилась на фоне падения спроса и цен на нефть. Однако с середины 2020 года спрос начал восстанавливаться, при этом перебои с поставками усилились, а цены на нефть повысились.

Инфляция в развитых странах, м/м, январь 2021 - март 2024

Новая норма – это более высокий уровень инфляции, к примеру, 3-5% вместо 2% в развитых странах. При этом динамика инфляции будет зависеть от экономического цикла и других факторов. В случае сырьевых или логистических шоков инфляция может временно приближаться к 7-8%.

Локализация производства, обусловленная фрагментацией мировой экономики, означает необходимость инвестирования в строительство новых предприятий в различных макрозонах. Заемные средства для таких инвестиций привлекаются под высокие по историческим меркам ставки. Потребность в строительстве большого количества заводов в сжатые сроки увеличивает себестоимость такого строительства. В результате возникают огромные издержки в инвестиционном сегменте, подталкивая вверх инвестиционную инфляцию. Капитальные затраты со временем переносятся на каждую единицу произведенной продукции. В сочетании с дефицитом рабочей силы, который поддерживает высокую переговорную силу труда и стимулирует рост зарплат, логистическими проблемами, увеличением стоимости энергоносителей и другими факторами это будет способствовать более высокой инфляции в предстоящие годы. Время нулевых процентных ставок, по-видимому, закончилось.

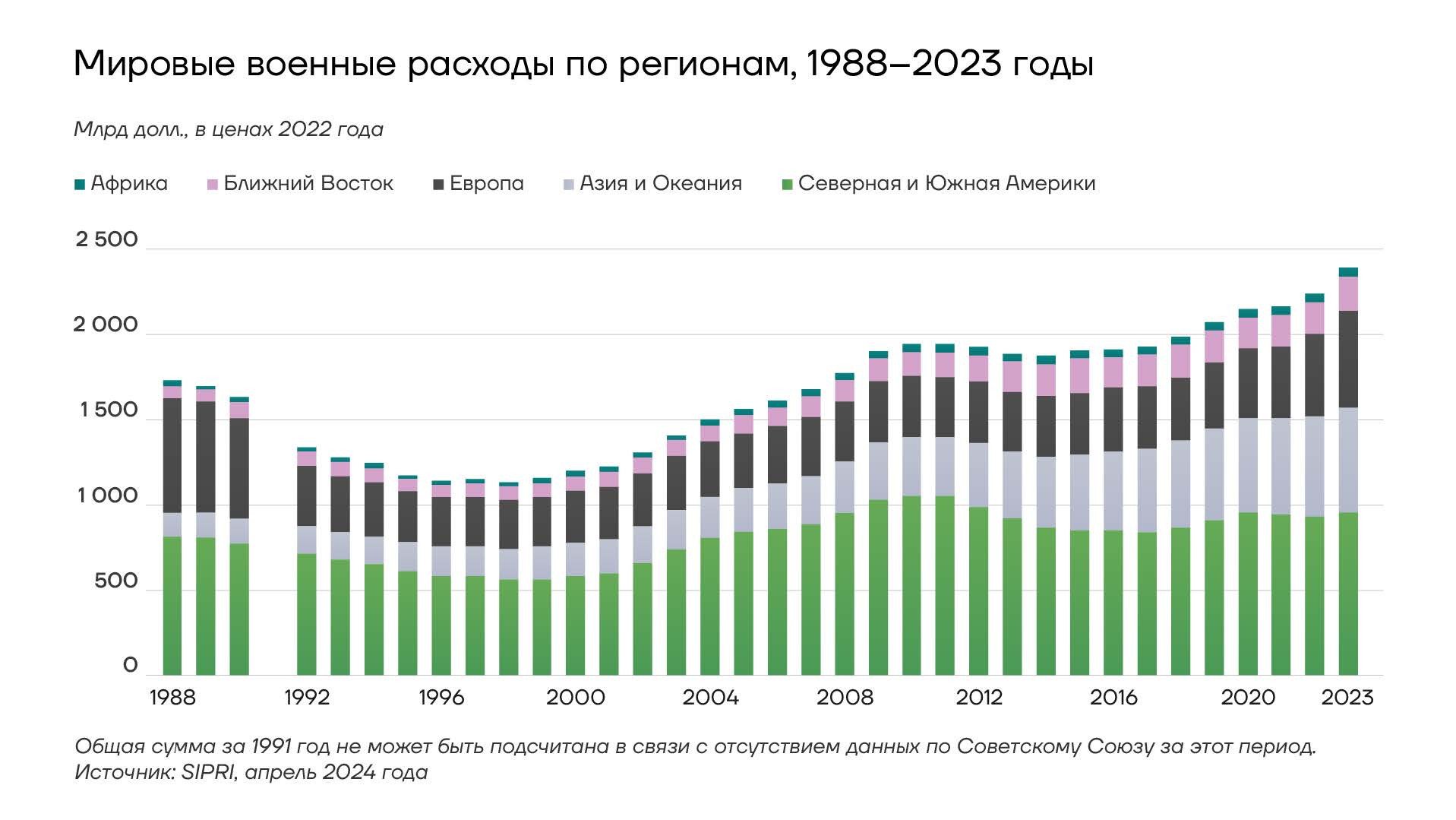

Рост глобальных военных расходов

В 2023 году мировые военные расходы увеличились девятый год подряд, достигнув в общей сложности $2,443 трлн, свидетельствуют данные Стокгольмского института исследования проблем мира (SIPRI). Рост на 6,8% в годовом выражении оказался максимальным с 2009 года и привел к тому, что глобальные расходы достигли самого высокого уровня за весь период наблюдений SIPRI. Мировое военное бремя, определяемое как доля военных расходов в мировом ВВП, увеличилось с 2,2% в 2022 году до 2,3% в 2023 году. Средние военные расходы как доля государственных расходов в прошлом году выросли на 0,4 процентных пункта до 6,9%, а мировые военные расходы на душу населения стали самыми высокими с 1990 года и составили $306.

Мировые военные расходы, 1988-2023 годы

В среднем в 2023 году самое большое военное бремя приходилось на государства Ближнего Востока – 4,2% ВВП. За ними следовали страны Европы (2,8%), Африки (1,9%), Азии и Океании (1,7%), Северной и Южной Америки (1,2%).

В то время как расходы на передовое вооружение и военную технику сопряжены с активным финансированием НИОКР, расходы на амуницию, снаряды и другие предметы, которые быстро расходуются, практически не дают добавленной стоимости. При этом финансирование возросших военных расходов может потребовать от правительств наращивания долга или повышения налогов. В свою очередь, повышение налогов может привести к замедлению роста ВВП.

Борьба за технологический суверенитет

В последние годы глобальная конкуренция в технологической отрасли не только усилилась, но и стала играть все более значимую роль в общей конкуренции между государствами. По мере того как государства внутри своих блоков смещают акцент с общего макроэкономического блага на защиту национальных интересов, на передний план выходит идея технологического суверенитета. Растет потребность государств в сохранении способности действовать стратегически и автономно в сфере ИИ, криптографии, промышленных роботов. Параллельно с этим происходит суверенизация интернет-пространств.

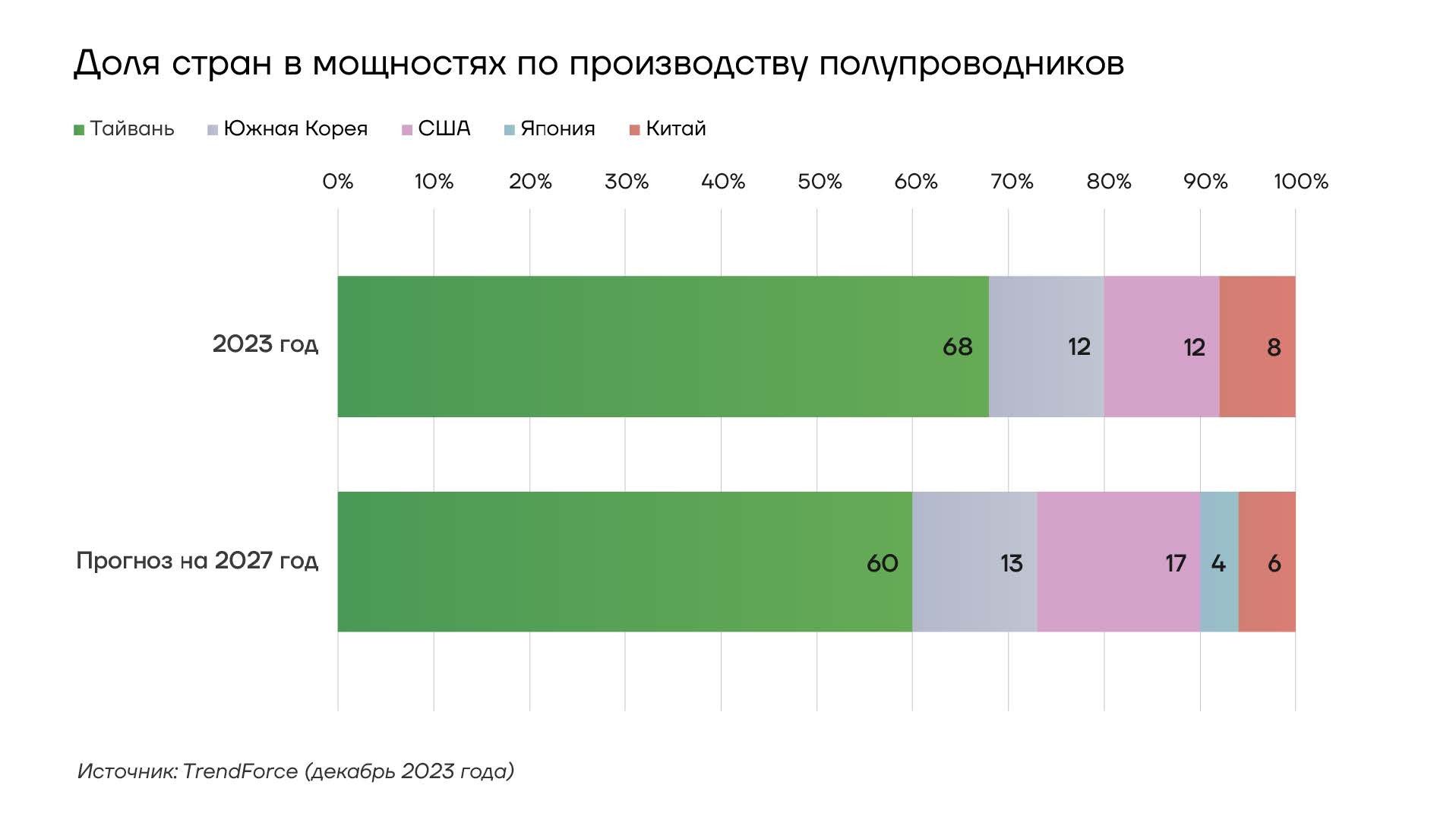

За последние несколько лет США приняли ряд мер по ограничению доступа КНР к стратегическим технологиям, ссылаясь на соображения национальной безопасности. Китай отвечает тем же, вводя обширные экспортные и инвестиционные ограничения для американских компаний. Это соперничество также подстегивает гонку субсидий, поскольку обе страны стремятся расширить свои возможности в области критически важных технологий, таких как полупроводники. В августе 2023 года президент США Джо Байден подписал указ, ограничивающий американские инвестиции в три важнейших технологических сектора Китая: полупроводники, квантовые информационные технологии и искусственный интеллект. Ранее, в июле 2022 года, Конгресс США принял «Закон о чипах» (Chips and Science Act), направленный на поддержку производства и разработки полупроводников внутри страны. Доля мощностей по производству чипов, расположенных в США, сократилась до 12% по сравнению с 37% в 1990 году. 68% мощностей сосредоточено на Тайване, хотя ожидается, что к 2027 году этот показатель сократится до 60%, поскольку США наращивают собственные мощности. Тайваньская компания TSMC (Taiwan Semiconductor Manufacturing Company) по итогам 2023 года стала крупнейшим в мире производителем полупроводников по выручке, опередив главных конкурентов – южнокорейскую Samsung и американскую Intel. Согласно прогнозам, к 2027 году доля Соединенных Штатов в мощностях по производству передовых чипов увеличится с 12% до 17%, хотя более половины этих мощностей будет приходиться на иностранные компании, работающие в США, такие как Samsung и TSMC.

Доля стран в мощностях по производству полупроводников

Однако в борьбу за технологический суверенитет вовлечены не только две крупнейшие экономики мира. Другие государства, в том числе в Европейском союзе, также обращаются к промышленной политике в условиях растущей конкуренции в технологической отрасли. 13 сентября 2023 года ЕС начал расследование в отношении китайских субсидий на электромобили, чтобы предотвратить потенциальный приток недорогого импорта. Китайские производители электрокаров столкнулись со значительными трудностями при расширении своей деятельности на мировой арене. Пекин утверждает, что его конкурентные преимущества в этом секторе обусловлены не только субсидиями, и призывает Евросоюз объективно подходить к оценке китайской электромобильной индустрии.

Последствия введения технологических ограничений могут иметь огромный масштаб. С экономической точки зрения такие меры способны нарушить как локальные, так и глобальные цепочки поставок, что приведет к росту издержек и затруднит технологические инновации. Более того, они могут способствовать фрагментации киберпространства, повышая риск технологической войны и закрепления технонационализма как глобальной нормы.

- Фрагментация может привести к увеличению затрат и потерям для глобальной экономики.

- Наращивание глобальных военных расходов может потребовать от правительств увеличения долга или повышения налогов.

- Усиление соперничества стран в технологической сфере грозит нарушить цепочки поставок, увеличить издержки и затруднить технологические инновации.

- Более высокий уровень инфляции становится новой нормой. Это требует повышенных процентных ставок, которые, в свою очередь, будут сдерживать частные инвестиции.

- На рынке труда будет сохраняться дефицит кадров. Однако в случае агрессивного внедрения ИИ процесс сокращения рабочих мест может ускориться и начаться в перспективе двух лет.