Доллар США в красном цвете

Многие развитые страны, с большой долей вероятности, ждет обострение стагфляционных тенденций с замедлением экономической активности и увеличением инфляции. При этом ряд стран и регионов мира в 2026 году могут столкнуться со вполне осязаемыми рисками экономической рецессии. Риски рецессии во многих государствах могут существенно возрасти в случае дальнейшего повышения стоимости энергоносителей и продолжительного военного конфликта США и Израиля с Ираном.

В первой четверти XXI века в мире произошло только две полномасштабные глобальные рецессии: в 2008–2009 годы в результате финансового кризиса в США и в 2020–2021 годы по причине резкого снижения экономической активности, в том числе, из-за многочисленных транспортных ограничений в рамках глобальной пандемии COVID-19. Кризис начала 2000-х годов из-за финансового краха технологических компаний США – так называемый "пузырь дотмоков" – коснулся в основном ряда развитых стран (США, Германии, Франции, Японии) и не привел к рецессии в мировой экономике в целом.

Карта ударов по танкерам в Ормузском проливе по состоянию на 12.03.2026 г

Военный конфликт в Персидском заливе начала 2026 года, возникший из-за нападения США и Израиля на Иран 28 февраля, может оказать существенное негативное влияние на экономическое развитие многих стран мира из-за резкого роста цен на энергоносители, а также спектра других активов.

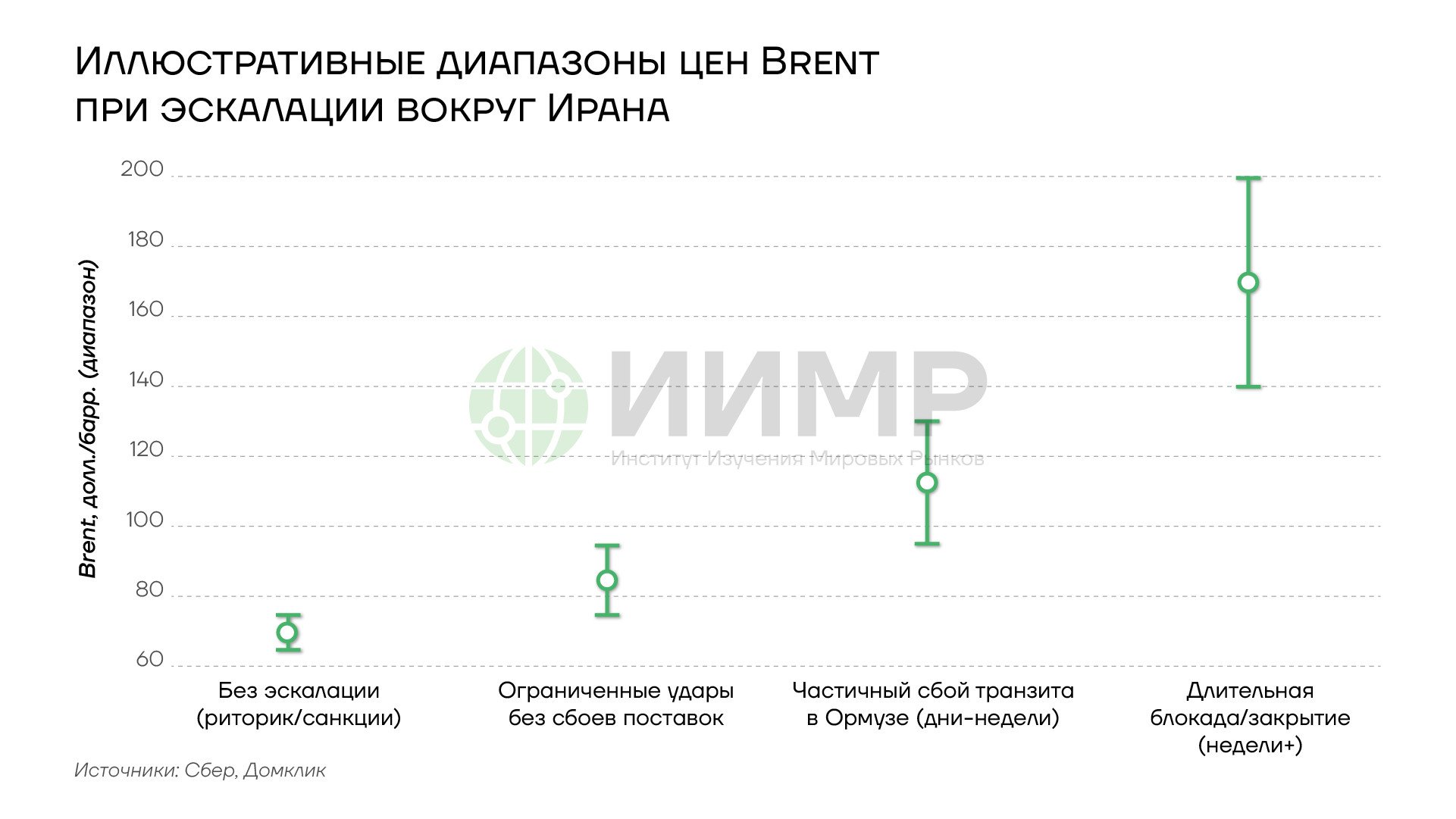

Средняя цена на нефть марки Brent в 2025 году составляла около $68–69 за баррель. По состоянию на середину марта котировки Brent превысили уровень в $100 за баррель. По оценкам банка JP Morgan, сценарий продолжительного увеличения цен на 10% ведет к увеличению темпов инфляции на 0,1% и замедлению темпов экономического роста на 0,15%. По состоянию на 17 марта, котировки Brent в среднем на 40% выше уровней до начала американо-израильской агрессии в отношении Ирана.

Иллюстративные диапазоны цены на нефть марки BRENT при эскалации ситуации вокруг Ирана

При этом, как отмечали ранее в ИИМР, вследствие войны с Ираном, развязанной США и Израилем, произошло существенное увеличение не только стоимости нефти, но и природного газа, удобрений, алюминия, а также морских перевозок в целом.

В частности, котировки алюминия по сравнению с февральскими уровнями в преддверие начала военного конфликта по состоянию на середину марта выше в среднем на 10%. При этом цены на алюминий, один из ключевых промышленных металлов, в течение 2025 года в среднем составляли около $2630 за метрическую тонну. Текущие значения цен составляют около $3400 за метрическую тонну. По прогнозам, в 2026 году цены на алюминий могут вырасти до уровней в $3600–4000 за метрическую тонну. В январе 2026 года в ИИМР отмечали, что резкий рост цен на алюминий, медь, олово и ряд других металлов несут в себе существенный инфляционный импульс для мировой экономики.

В "красной" зоне риска рецессии

Согласно прогнозам до начала конфликта, ожидалось, что темпы роста ВВП стран Персидского залива в 2026 году в среднем составят около 4,3–4,5%. По прогнозам МВФ, темпы роста ВВП Саудовской Аравии в этом году должны были составить 4,5%, ОАЭ – 5%, Катара – 6,1%. По Байхрейну и Кувейту оценки были заметно ниже: 2,9% и 2,6%, соответственно.

Однако в начале марта 2026 года в результате американо-израильского нападения на Иран и ответных действий Тегерана многие из данных монархий очень быстро преодолели путь от "ближневосточных Швейцарий" до фактического попадания в зону военного конфликта. При этом перекрытие Ормузского пролива означает для них фактическую приостановку экспорта энергоносителей, природного газа, удобрений и металлов по основному экспортному маршруту. В результате, Саудовскую Аравию, ОАЭ, Катар, Кувейт и Бахрейн вместо экономического роста может ожидать резкий спад экономической активности, рост инфляции, а также потенциально долгосрочное ухудшение инвестиционного климата.

По оценкам Goldman Sachs, на которые ссылается агентство Bloomberg, в случае, если военный конфликт затянется вплоть до начала мая, ВВП Катара и Кувейта в целом за 2026 год может ожидать спад на уровне 14%. Для Саудовской Аравии и ОАЭ в таком же сценарии экономическая рецессия может оказаться менее существенной, и все же, их ВВП может сократиться на 3% и 5%, соответственно.

Сценарий стагфляции с определенными рисками рецессии

Ряд развитых стран мира в 2026 году и без кризиса, начавшегося после нападения администрация Трампа и Нетаньяху на Иран, фактически ожидало продолжение стагнации, то есть, замедленных темпов экономического роста. Однако, существенное повышение цен на энергоносители и другие сырьевые активы, с большой долей вероятности, приведет к еще более медленным темпам экономического развития, которые для многих развитых стран могут составить менее 1%. Одновременно с замедлением экономической активности данные государства также, скорее всего, ожидают более высокие темпы роста инфляции.

Великобритания

По прогнозам Управления по бюджетной ответственности (OBR) при британском минфине, темпы роста ВВП Великобритании в 2026 году должны были составить 1,1% ВВП. Темпы потребительской инфляции, как ожидалось, должны были замедлиться с 3,4% в 2025 году до 2,3% в 2026 году. В прогнозе, опубликованном 3 марта, нет ни одного прямого упоминания иранского кризиса. При этом, однако, отмечается, что "в базовом прогнозе присутствует существенные риски и неопределенности".

Япония

По прогнозам Банка Японии, опубликованным в конце января 2026 года, темпы роста японской экономики в 2026 фискальному году (начиная с 1 апреля 2026 года) должны были составить 0,8–1% ВВП. В МВФ придерживались схожих оценок – февральские оценки фонда предполагали рост японской экономики на уровне 0,8% ВВП в 2026 году. Темпы инфляции при этом (за исключением продовольственных товаров) прогнозировались на уровне 1,9–2%.

Еврозона

Согласно прогнозам ЕЦБ, опубликованным в декабре 2025 года, темпы экономического роста стран еврозоны в 2026 году предполагались на уровне 1,2% ВВП, при этом темпы инфляции, как ожидалось, должны были снизиться с 2,1% в 2025 году до 1,9% в 2026 году.

Страны Европы, по оценкам Deutsche Bank, могут оказаться среди наиболее уязвимых государств перед негативными последствиями иранского конфликта. При этом в немецком банке отметили, что в сценарии длительного сохранения текущего уровня цен на нефть, а также геополитической неопределенности итоговый рост ВВП еврозоны в 2026 году может оказаться на 0,5% ниже предполагавшихся ранее значений.

Ряд других финансовых компаний оценили другие возможные сценарии развития экономической ситуации. В частности, в британской консалтинговой компании Oxford Economics отметили, что при моделировании негативных последствий от сохранения цен на нефть на уровне $100 за баррель на протяжении 2 месяцев темпы роста ВВП мировой экономики "вероятно, будут ниже на несколько десятых процента, однако рецессий [в развитых странах] удастся избежать.

Более негативный сценарий моделирования, по оценкам компании, предполагает рост цен на нефть вплоть до $140 за баррель и сохранение нефтяных котировок на этом уровне в течение 8 недель. В подобном сценарии рост ВВП мировой экономики, как прогнозируется, составит примерно 0,7% в 2026 году, при этом в Великобритании, Японии и странах еврозоны ожидается "небольшая рецессия". При этом экономике США даже при подобном негативном сценарии, скорее всего, удастся избежать рецессии, однако темпы роста американской экономики в 2026 году будут минимальными.

В Oxford Economics также отметили, что в отличие от энергетического кризиса 2022 года во многих развитых странах у властей меньше возможностей для противодействия негативному развитию событий из-за более слабого текущего состояния рынка труда, повышенных темпов инфляции, а также меньших доступных фискальных ресурсов. В Charles Schwab, одной из крупнейших брокерcких компаний США, оценили вероятность завершения военного конфликта в течение 1 месяца как "низкую", отмечая более высокие перспективы продолжения военных действий на протяжении, по крайней мере, нескольких месяцев. При этом, по оценкам компании, в случае если конфликт будет продолжаться в течение более 3 месяцев, а цены на нефть при этом будут сохраняться в диапазоне $100–150 за баррель, страны ЕС, а также ряд стран Азии ждет рецессия.

Обострение рисков стагфляции, сценарий рецессии пока маловероятен

США

Согласно оценкам Федеральной резервной системой США, опубликованным в декабре 2025 года, темпы роста ВВП США в 2026 году должны были составить 2,3%. Среднегодовые темпы инфляции при этом прогнозировались на уровне 2,4%, уровень безработицы – на уровне 4,4%. Данный уровень безработицы, однако, уже был достигнут в феврале 2026 года. Федеральное бюро статистики труда США сообщило о сокращении занятости в американской экономике на 92 тысячи рабочих мест и увеличении общего уровня безработицы до 4,4%.

Главный экономист рейтингового агентства Moody’s Марк Занди в сообщении в соцсети X [заблокирована в РФ] отметил, что данный фактор стал одной из причин повышения рисков рецессии в экономике США "еще до тревожных событий на Ближнем Востоке". Он отметил, что с учетом оценок опережающих экономических индикаторов прогнозная модель компании оценивала вероятность рецессии в американской экономике в течение следующих 12 месяцев на уровне 49%. При этом, согласно его другому сообщению в соцсети X [заблокирована в РФ], в случае, если нефтяные цены будут оставаться на повышенных уровнях в течение более длительного времени, "рецессии будет трудно избежать".

Тем не менее, по многим оценкам, американская экономика все же меньше подвержена рискам рецессии по сравнению с другими развитыми странами. Для возникновения условий для начала экономического спада в США в 2026 году может потребоваться не только сохранение высоких цен на нефть, но также и дополнительное ухудшение ситуации в финансовом секторе. В ИИМР ранее отмечали, что в сегменте частного кредитования США уже наблюдаются определенные кризисные явления.

В данном контексте стоит напомнить, что объективное ухудшение ситуации в сегменте ипотечного кредитования сабпрайм в США наблюдалось в 2007 году, однако полномасштабный финансовый кризис разразился в следующем, 2008 году. При этом одновременно с этим произошел резкий скачок цен на нефть – вплоть до исторического рекорда на уровне $147 за баррель в июле 2008 года. В настоящее время, в начале 2026 года, у США намного более высокие возможности в плане собственных объемов добычи нефти. Однако данные примеры в целом показывают, что формирования полноценных условий рецессии в США может потребоваться не только новый резкий рост цен на нефть вплоть до рекордных значений, но и дальнейшее ухудшение ситуации в финансовом секторе. Подобный сценарий пока выглядит маловероятным – для его реализации, скорее всего, потребуется, чтобы в течение следующих несколько месяцев для администрации Трампа в буквальном смысле "все пошло не так". Впрочем, американские власти в результате военной авантюры в отношении Ирана уже предприняли определенные шаги в этом направлении.

Израиль

Власти Израиля – одного из ключевых виновников нового кризиса, последствия которого, как отмечали в ИИМР, будут ощущать на себе многие страны мира – 11 марта обновили макроэкономический прогноз на 2026 год. Согласно обновленным оценкам, темпы роста ВВП Израиля в 2026 году составят не 5,2%, а 4,7%. В заявлении отмечается, что основными факторами, которые повлияли на снижение прогноза стали "нарушения в деловой активности из-за нагрузки на резервы и остановки экономики, временное снижение частного потребления, а также усиление геополитической неопределенности, влияющей на инвестиции и внешнюю торговлю". При этом, в качестве одного из ключевых нюансов в заявлении стоит отметить прогнозируемую длительность так называемых "боевых действий на северном фронте и против Ирана". В заявлении департамента израильского министерства экономики отмечается, что данные боевые действия "как ожидается, продлятся несколько недель".

Стоит пояснить, что одновременно с повторным нападением вместе с США на Иран, Израиль в марте 2026 года начал новую наземную операцию против Ливана. По многим оценкам, речь идет об очередных действиях по захвату иностранной территории со стороны израильских властей – как и в ситуации с Газой и Сирией ранее. Вполне возможно, данная операция действительно на текущем этапе будет продолжать "несколько недель". Однако срок в "несколько недель" в рамках повторной военной агрессии США и Израиля в отношении Ирана – второй за последние 8 месяцев – истекает 21 марта. За пределами этой даты речь фактически будет идти о продолжении военной агрессии США и Израиля против Ирана на протяжении месяца.

По мере увеличения длительности военного конфликта негативный эффект для многих стран мира будет становиться все более ощутимым, и в результате, как самим израильским властям, так и руководству других государств, вполне вероятно, придется вносить новые коррективы в свои экономические ожидания.