Производство и продажи автомобилей в Китае впервые превысили 15 миллионов единиц в первой половине 2025 года

Компании КНР увеличивают долю рынка в странах Европы, при этом ведущие немецкие автопроизводители сообщают о снижении своей конкурентоспособности. При отсутствии мер господдержки и нового повышения импортных пошлин в отношении китайской продукции европейские страны ждет дальнейшее сокращение промышленного потенциала.

По данным Schmidt Automotive Research, автомобильные компании Китая в сентябре этого года впервые опередили по объему продаж южнокорейских производителей: доля европейского рынка компаний КНР и Южной Кореи составила 8% и 7,8%, соответственно. За 9 месяцев 2025 года китайские фирмы смогли увеличить долю рынка в ЕС на 2,5%, при этом лишь частично за счет снижения спроса на южнокорейские и европейские автомобили – на 0,2% и 0,2%, соответственно. Более существенно продажи снизились по американским (-0,7%) и японским (-1,3%) маркам машин в Европе. В конце октября в Schmidt Automotive Research также сообщили о том, что доля китайских компаний в сегменте продаж электромобилей в странах западной Европы, включая Великобританию и Норвегию, достигла нового рекордного уровня в 12%.

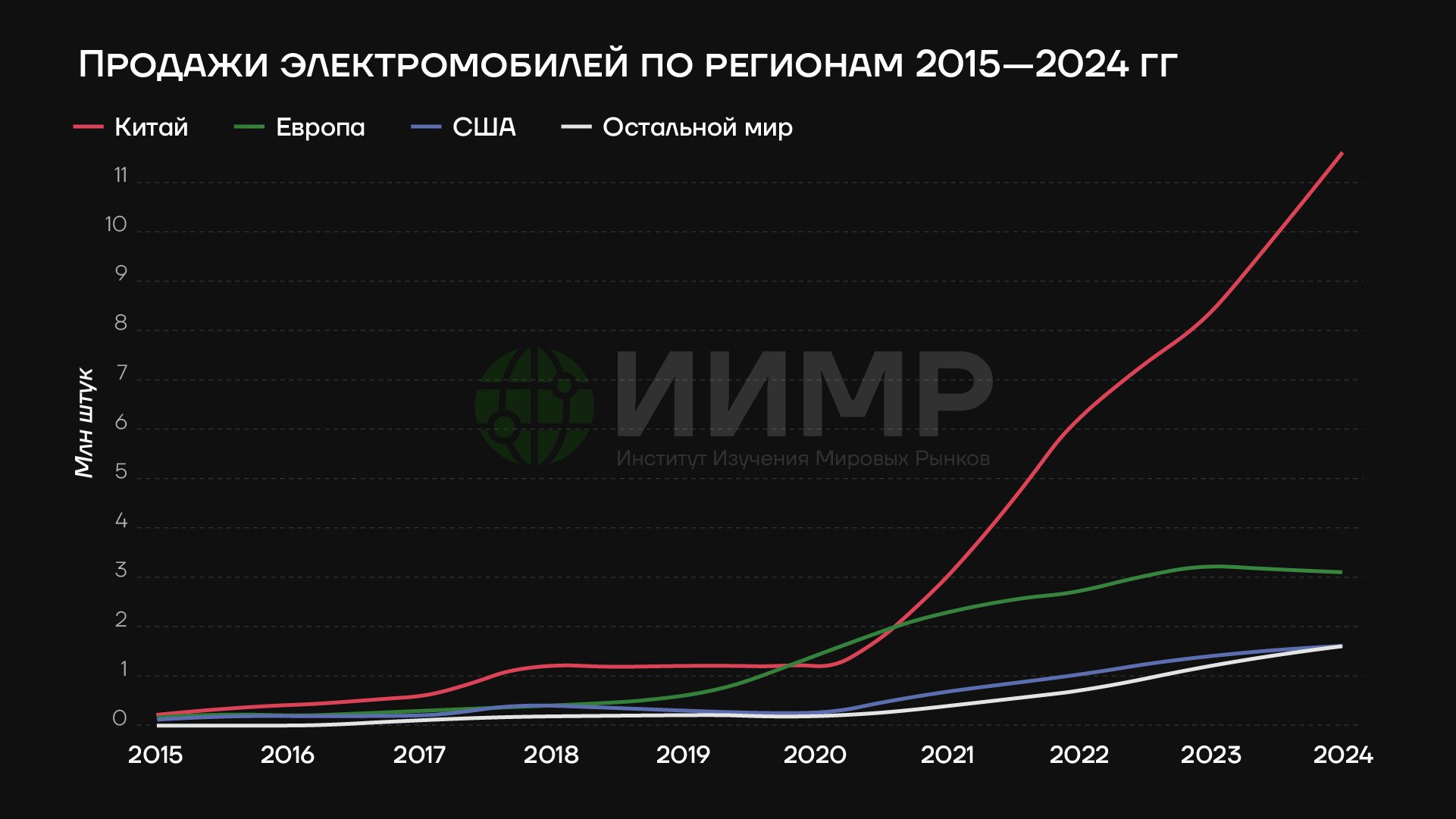

Продажи электромобилей по стране их происхождения и по регионам продаж в 2024 году

В интервью изданию Financial Times гендиректор судоходной логистической компании Wallenius Wilhelmsen Лассе Кристофферсен заявил о том, что со стороны Китая наблюдается "масштабный рост" поставок автомобилей в страны Европы, Латинской Америки, Африки и Австралии. Он также отметил: "Причина, по которой китайцы завоевывают рынки стран, заключается в том, что они самостоятельно продолжают внедрять инновации, китайские производители перешли от лидерства по стоимости производства к лидерству в технологиях".

Схожих оценок относительно возросших конкурентных возможностей придерживаются в американской консалтинговой компании Bernstein Research. Издание Forbes со ссылкой на отраслевой опрос Bernstein отмечает, что, по мнению руководства европейских автокомпаний, "преимущество Китая в автомобильной отрасли является более серьезным, чем считалось ранее".

Продажи электромобилей по регионам 2015-2024гг

В опросе консалтинговой компании отмечается, что, по оценкам европейских автопроизводителей, в настоящее время Китай опережает западные страны на 5 лет в сфере электромобилей. В Bersntein отмечают, что компании КНР смогли добиться создания и улучшения собственных компетенций во многих компонентах электромобилей в отличие от европейских производителей: "Китай освоил технологии электрической трансмиссии и проводит новые улучшения в интеграции технологий искусственного интеллекта в информационной системе кабины, а также условной автоматизации 3-го уровня". При этом, как отмечают в компании, "международные производители в основном сосредоточены на улучшении показателей аккумуляторов электромобилей". В американской консалтинговой компании констатируют, что "ключевым вопросом теперь будет не то, как вернуть как можно более существенную долю [потерянного] рынка в Китае, а как защитить внутренний рынок по мере более интенсивной экспансии китайских производителей".

В опросе Bernstein главы европейских компаний назвали основные факторы, которые обеспечивают повышенную конкурентоспособность китайских фирм, среди них: превосходство китайских технологий в аккумуляторах; государственная поддержка; более жесткая корпоративная конкуренция, а также более высокая адаптивность компаний к меняющимся условиям рынка из-за отсутствия опасений относительно негативных последствий для сегмента автомобилей с ДВС.

Ранее в ИИМР отмечали, что ведущие немецкие автопроизводители за последние годы столкнулись с резким сокращением продаж в Китае. Признание технологического преимущества Китая и переход к "оборонительной" стратегии в попытке защитить внутренний рынок Европы можно назвать следующим этапом в данной тенденции. С 2023 года Китай вышел на первое место по экспорту автомобилей и продолжает сохранять данное лидерство.

По оценкам ЕЦБ, за последние несколько лет КНР резко увеличила объемы экспорта по отдельным видам продукции: с 2022 года экспорт автомобилей, а также стали из Китая, согласно оценкам европейского центробанка, вырос на 75%. Компании КНР создали технологические и промышленные возможности для производства и экспорта данной продукции и, как показывает текущая ситуация, европейские компании были не вполне готовы к такому развитию ситуации.

Продолжение негативных тенденций наблюдается, в частности, в промышленном секторе Германии. В опросе Института экономических исследований (IFO) было отмечено ухудшение оценки конкурентоспособности немецких компаний. 36,6% компаний, которые приняли участие в исследовании, заявили о том, что столкнулись со снижением конкурентоспособности своей продукции в октябре 2025 года.

Европейские компании за последние несколько лет столкнулись с двойным ударом – произошел ощутимый рост производственных затрат на фоне отказа Германии от российских энергоносителей. При этом руководство Китая, одновременно с попытками стимулирования внутреннего спроса, приняло решения активизировать акцент на экспортных возможностях экономики страны. Данные факторы по-прежнему остаются в силе и в дальнейшем, скорее всего, продолжат вести к сокращению промышленного производства в Европе.

По оценкам консалтинговой компании AlixPartners, опубликованным в октябре агентством Bloomberg, европейские автомобильные предприятия работают лишь с 55%-ной загрузкой своих мощностей. К 2030 году по мере роста китайской доли европейского автомобильного рынка странам ЕС придется закрыть "примерно 8 автомобильных заводов".

Одним из возможных сценариев в данной ситуации в дальнейшем может стать рост протекционизма и повышение импортных пошлин европейскими странами в отношении китайской продукции. Подобные действия руководства стран Европы по защите внутреннего рынка, однако, могут привести к новому обострению отношений ЕС и КНР.