Латинская Америка и юань

Латинская Америка - "задний двор" США и в "национальных интересах" Америки сохранять полный контроль на ним. Геоэкономическое противостояние США и Китая в регионе продолжается и в 2025–2026 годах вступилов наиболее активную фазу. Регион выступает главным призом в борьбе за сырьевые ресурсы и торговые маршруты.

- Латинская Америка находится в процессе геоэкономического передела. Его причина — нарастающая напряженность со стороны США, грезящих о возвращении контроля над регионом.

- Основной противник Вашингтона — инвестиционная машина Китая, продвигающего собственную парадигму развития.

- Одной из главных своих внешнеэкономических целей Дональд Трамп ставит возвращение контроля над Западным полушарием, где Китай стабильно наращивал позиции в последние двадцать лет.

- Страны Латинской Америки традиционно считаются благодатной сырьевой базой для ведущих государств мира, что значительно тормозит их инновационное развитие.

- Несмотря на то, что КНР для многих стран региона уже стала одним из главных партнеров, трамповская «Доктрина Донро» имеет первые ограниченные успехи.

Латинская Америка: политическая и экономическая фрагментация

Латинскую Америку вместе со странами Карибского бассейна (зачастую обозначаются аббревиатурой ЛАК) можно воспринимать как единый макрорегион с населением свыше 650 млн человек и $15,3 трлн ВВП за 2024 год, по данным Всемирного банка. Однако скорее она представляет из себя лоскутное одеяло, как в политической, так и в экономической плоскости.

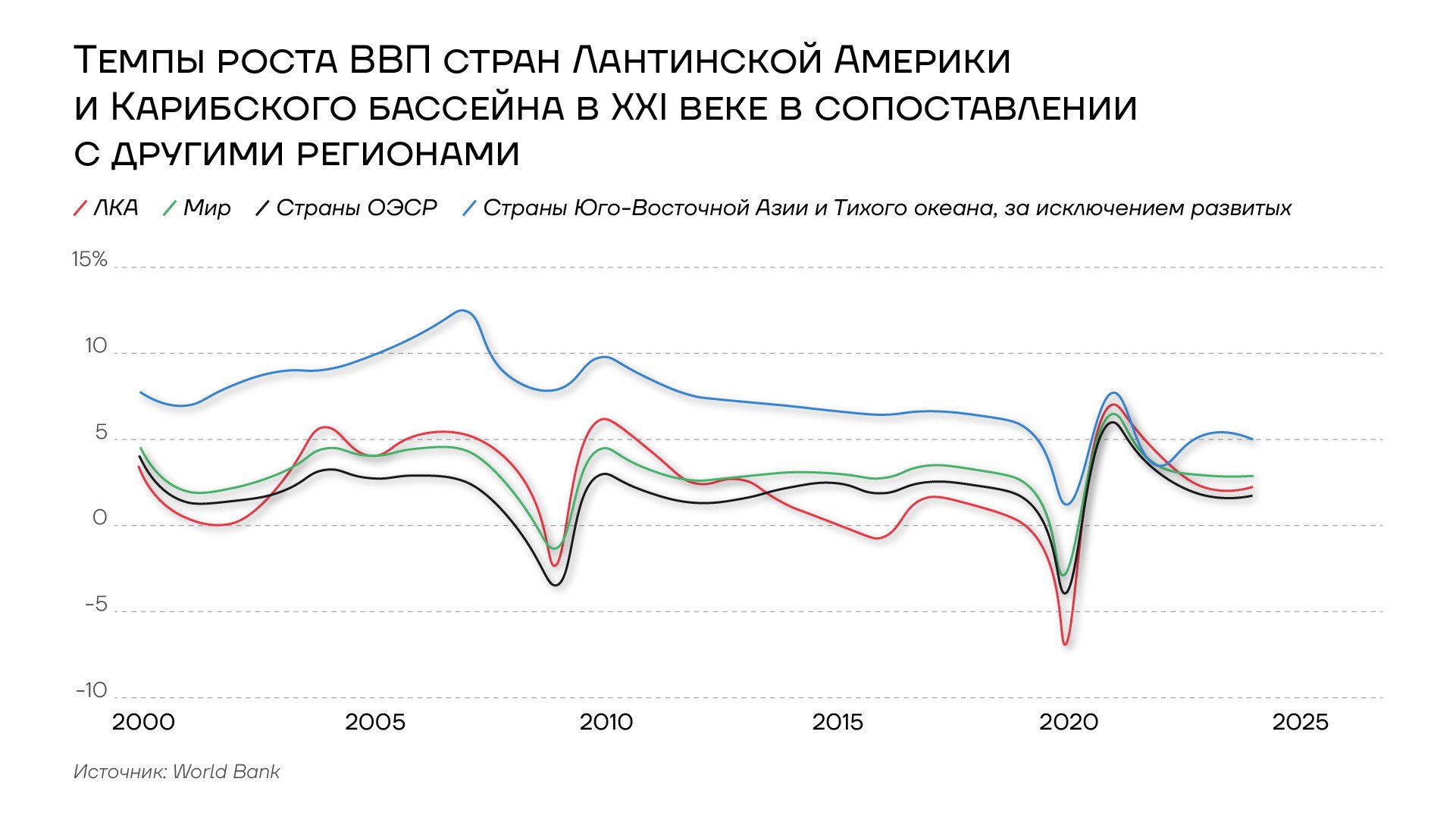

Темпы роста ВВП стран Латинской Америки в XXI веке

Регион является для основных стран-партнеров — США, Европы, а в последние десятилетия и Китая — благодатной сырьевой базой. Государства Латинской Америки, к тому же, испытывают значительные затруднения при попытке объединения ради увеличения степени субъектности на международной арене. Даже несмотря на ограниченные успехи таких объединений, как СЕЛАК или МЕРКОСУР, регионального лидера, который мог бы проложить общий курс, пока не наблюдается.

В рамках обновления прогнозов по среднему росту ВВП от октября 2025 года Комиссия ООН по этому региону (ECLAC) представила значения 2,4% и 2,3% в 2025–2026 годах соответственно. Низкие темпы роста объясняются ЭКЛАК следующим образом: «скудные инвестиции, низкая производительность, вялые рынки труда и высокий уровень неравенства», то есть особенностями, исторически сопровождающими местные экономики.

Для повышения эффективности комиссия рекомендует содействовать производственному развитию, повышению производительности, диверсификации экспорта, стимулированию внутрирегиональной торговли и поощрению устойчивых инвестиций.

В качестве основных трендов развития региона на 2026 год британское агентство Canning House, специализирующееся на развитии кооперации Британии со странами Латинской Америки, отмечает следующие: разделение лидеров стран на про- и контр-американских и, как следствие, отсутствует политическое единство, идет поиск новых партнеров, кроме США и Китая: Евросоюз, Индия, страны Персидского Залива и Юго-Восточной Азии. Темпы роста скромные, во многом зависящие от внешних экономических сил. При этом бурно развивается сектор устойчивых технологий (ESG).

Среди проамериканских президентов можно выделить Найиба Букеле и Хавьера Милея. Последний в 2024 году, победив на выборах, даже остановил процесс интеграции Аргентины в систему БРИКС, переключив внимание на сотрудничество с США.

В то же время Лула да Силва и Густаво Петро активно выступают против распространения американского влияния и предпочитают диверсифицировать внешнеторговых партнеров. Вместе с этим, не считаться с Трампом они не могут, поэтому тот же Петро был вынужден приехать в Белый дом ровно через месяц после похищения Мадуро, 3 февраля 2026 года, для того чтобы обсудить перспективы совместной работы.

Третьей «идеологией», вместо поддержки и открытой конфронтации, является прагматичная нейтральность, подразумевающая сдержанность в высказываниях и попытки выстроить удобные торговые отношения с как можно большим числом стран.

Роль региона в международных экономических связях

Исторически главным партнером Латинской Америки были США, которые продолжают оставаться ключевым актором, влияющим на «экономический климат» в регионе. Однако заметна роль и прочих игроков, например, КНР, от инфраструктурных инвестиций которой уже выработалась значительная зависимость. Также природные богатства Западного полушария весьма интересны Европе.

Впрочем, на конференцию ЕС — СЕЛАК в ноябре 2025 года не приехали многие из лидеров двух блоков, в том числе по причине угроз Трампа. Так что, даже несмотря на успешное подписание соглашения о зоне свободной торговли между Евросоюзом и МЕРКОСУР, Европа не может претендовать на статус гегемона в регионе.

Помимо углеводородов и возобновляемой энергии, Латинская Америка является одним из лидеров по экспорту металлов (например, Чили — мировой чемпион по поставкам меди и второй по литию) и широкой номенклатуры продукции агропрома от говядины до сои.

По прогнозам, быстрее всех в 2026 году в регионе вырастет Аргентина (3,9% при сохраняющейся инфляции более 20%), рост ВВП Перу составит 2,6%, Колумбии — 1,9%, Чили — 1,7%, Мексики — 1,3%, Бразилии — лишь 1%.

Присутствие Запада в Латинской Америке: основные приоритеты и пересечения с КНР

Характер западных инвестиций в развивающиеся страны принято считать с известной степенью неоколониальным. Более дешевые факторы производства и низкие экологические стандарты позволяют налаживать стабильные поставки сырья без значительных издержек. Однако в латиноамериканский инвестиционный портфель западных стран входят и более устойчивые инициативы.

Основными направлениями проектов прямых иностранных инвестиций на 2023 года для Латинской Америки стали возобновляемые источники энергии — 26% в стоимостной доле, металлы и ископаемые ресурсы — по 12%, автомобили — 8% и телекоммуникации — 7%.

По данным ЭКЛАК, в 2023 году из $184 млрд инвестиций в регион, 33%, или же $60,7 млрд, исходили из Соединенных Штатов. На Евросоюз пришлось 22%. Китайские инвестиции заняли лишь 2% из-за особенностей подсчета. Основное присутствие КНР сосредоточено на трансфертах через третьи страны и механизмы за пределами расчета ПИИ.

США сосредотачивают свое внимание на следующих инвестиционных треках: критически важные металлы, цифровые технологии, энергетика, торговая инфраструктура и логистика. Соединенные Штаты исторически позиционируют себя в качестве основного партнера для Латинской Америки, способного диктовать собственные условия в политической и экономической плоскостях.

Основные направления для европейских инвестиций в Латинскую Америку — транспорт, городская и энергетическая инфраструктура, цифровизация и образование. А исторический документ, подписанный с МЕРКОСУР в январе 2026 года, может вывести торговлю в сельскохозяйственном секторе между двумя регионами на новый уровень.

Доля каждого из направлений "новой инфраструктуры" в ПИИ Китая в Латинскую Америку, 2004-2022гг

Свои приоритеты есть и у Китая. В частности, речь про так называемую «новую инфраструктуру». Термин впервые появился в публичном поле на центральной экономической рабочей конференции в декабре 2018 года и обозначает перечень отраслей, обладающих стратегической важностью для КНР. На период 2020–2025 годов местные аналитики ожидали инвестиций в эти отрасли в размере от 10 до 17,5 трлн юаней.

Со временем значительно выросла и доля зарубежных инвестиционных проектов «новой инфраструктуры» в Латинской Америке. Китай сознательно не инвестирует, например, в городскую инфраструктуру или высокотехнологичное производство. Основной упор идет на возобновляемую энергетику, информационно-коммуникационные технологии и, в последние годы, электротранспорт.

Однако главным направлением для КНР остается сырьевая база региона, в которой стратегически заинтересованы США. Это подтверждается исторической динамикой инвестиций в Латинскую Америку, раскрытой ниже.

История китайской инвестиционной экспансии в регион

Исходя из данных на графике выше, пик деятельности в регионе основных финансовых институтов Китая — Банка Развития (CDB) и Экспортно-Импортного Банка (CHEXIM) — уже оставлен позади в начале 2010-х. Со временем объем предоставляемых кредитных средств падал и с 2018 года не достигал даже $5 млрд при максимуме порядка $25 млрд, а по некоторым оценкам, $34,5 млрд.

Объемы выданных кредитов Китайского Банка Развития странам Латинской Америки, 2005-2023гг

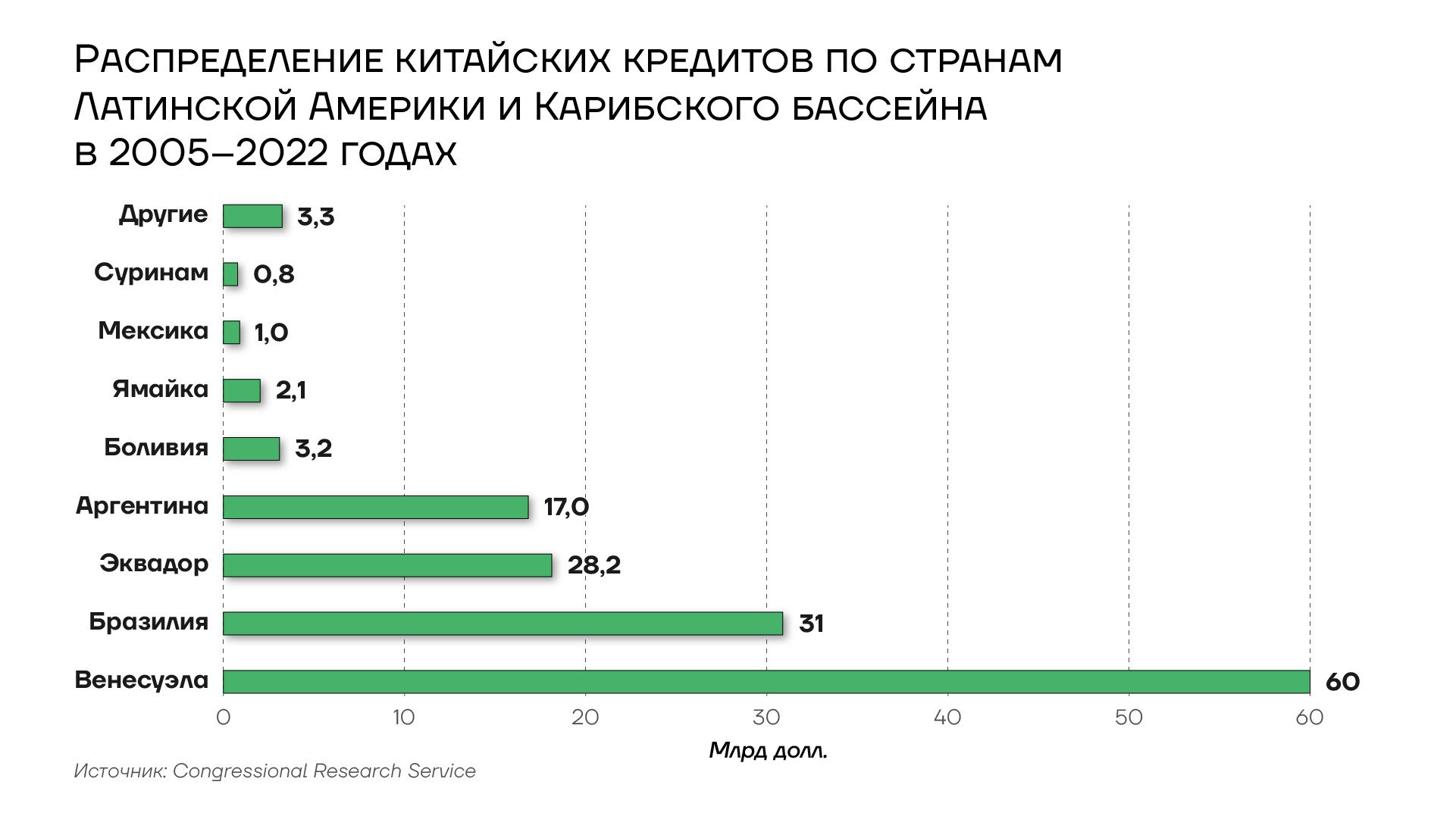

По данным исследовательского центра американского Конгресса, в период 2005–2022 годов страны Латинской Америки получили от Китая $136,5 млрд, причем основной объем средств был направлен четырем ключевым заемщикам: Венесуэле, Бразилии, Эквадору и Аргентине. Во многом деньги направлялись для обеспечения поставок нефти в Китай, что привело к значительной переориентации потоков углеводородов.

В последние годы, вместо классического кредитного канала, который в КНР традиционно поступает в виде займов правительствам от государственных банков, Пекин окончательно переключился на инвестиционный — прямые вложения бизнеса и коммерческих банков. Основная причина такого перехода — высокие риски невозврата кредитов. Например, задолженность Эквадора перед КНР в 2022 году составила 5 млрд, 11% всего внешнего долга страны.

Распределение китайских кредитов по странам Латинской Америки и Карибского бассейна, 2005-2025гг

Инвестиции в Латинскую Америку можно разделить на две группы. К первой относятся покупка активов и сделки слияния и поглощения (M&A), ко второй — строительные подряды китайских компаний, в основном в инфраструктурных проектах.

В то время как Венесуэла является безоговорочным лидером по полученным кредитам, больше всего инвестиционных средств было вложено в Бразилию. По оценке American Enterprise Institute’s China Global Investment Tracker, за 2005–2025 года китайские компании инвестировали в регион порядка $183,2 млрд, где доля Бразилии составила 43% ($78,9 млрд). На втором месте расположилась Перу с 16% ($29,1 млрд). Доля Чили, являющейся третьим по важности партнером Китая в области инвестиций, достигает 9,6% ($17,5 млрд).

Объем инвестиций КНР в страны Латинской Америки, 2005-2025гг

Среди последних зарегистрированных сделок — проект на $900 млн в Бразилии с участием китайской компании CMOC Group, занимающейся цветными и редкими металлами. Холдинг является одним из крупнейших мировых производителей молибдена, вольфрама, ниобия, кобальта и меди.

Металлы — одна из основных отраслей, проекты в которой реализуются при помощи китайских ПИИ. Другие важные направления — транспорт и энергетика. Например, в феврале 2023 года China Railway Construction инвестировал в Чили порядка $600 млн для улучшения железнодорожной инфраструктуры страны.

Строительные проекты за аналогичный период оцениваются в $72,2 млрд. Причем на первый план выходят другие государства — Аргентина и Венесуэла. Перу, будучи одним из ключевых партнеров в области инвестиционного сотрудничества, практически не получает такого типа финансирования — чуть более $3 млрд за весь исследуемый период и седьмое место в регионе.

Стоимость реализованных КНР строительных проектов в странах Латинской Америки, 2005-2025гг

Основные направления строительных подрядов — энергетический (порядка 50% по оценке Congressional Research Centre) и транспортный (30%). Важно отметить, что, при задействовании китайских подрядов, практически не переходит передачи технологий. Таким образом, страны Латинской Америки не получают ни инноваций, ни занятости для собственной рабочей силы. Зачастую оплата подобных услуг происходит бартерным методом — например, при постройке ГЭС Китай может потребовать долгосрочный контракт на поставку сырья на выгодных для себя условиях.

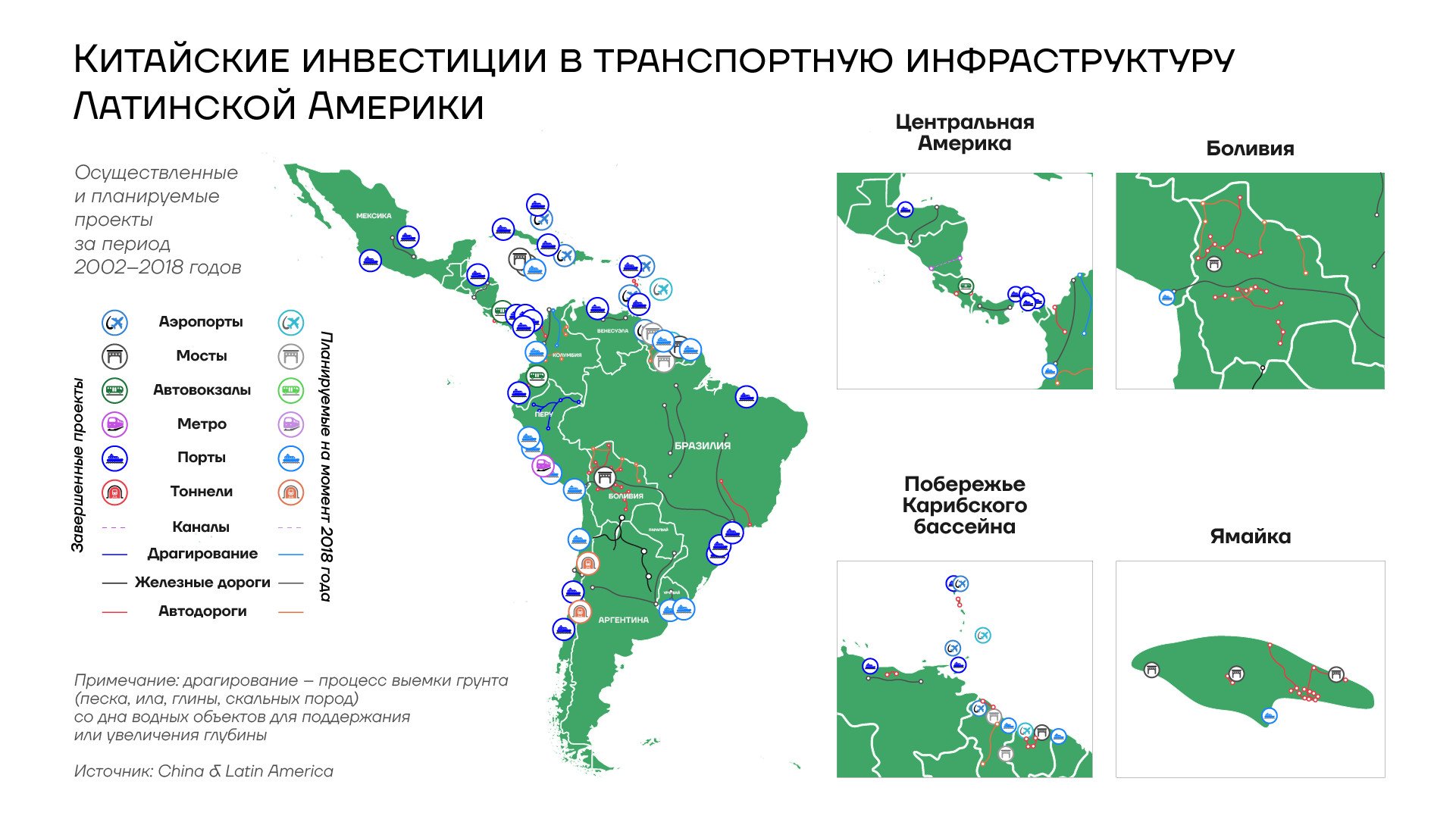

Упор Китая исторически приходится на строительство морских портов — регион крайне плохо связан внутренне из-за отсутствия весомых причин для налаживания внутрирегиональной торговли. Латинская Америка во многом остается сырьевым регионом, живущим на «ресурсную ренту». Так что для КНР инвестиции в инфраструктуру — это способ облегчить доставку грузов до портов, откуда они могут быть перенаправлены в Китай для дальнейшей переработки.

Китайские инвестиции в транспортную инфраструктуру Латинской Америки

Причем только за 2013–2018 годы было начато строительство примерно 40% всех объектов с китайским участием из более чем 150 инициатив в период 2002–2018 годов. Самой активной компанией, разрабатывающей инфраструктурные решения в регионе, является China Harbour Engineering Company.

China Global Investment Tracker также отслеживает инициативы, развернутые в рамках инициативы «Один Пояс, Один Путь» (ОПОП). Инициатива была выдвинута Китаем в 2013 году как глобальный геоэкономический и инфраструктурный проект. Главная цель — создание разветвленной сети сухопутных и морских коридоров, связывающих Китай с рынками Азии, Европы, Африки и Латинской Америки для стимулирования торговли, интеграции и экспансии китайского капитала и промышленных стандартов.

Объем полученных средств странами Латинской Америки в рамках инициативы ОПОП ы 2005-2025гг

В статистике объединяются оба направления инвестиций — ПИИ и строительные подряды — в одно, если государство является членом инициативы. Всего за исследуемые 20 лет в рамках ОПОП регион получил $153,6 млрд. Другими словами, из $255,4 млрд, вложенных КНР в Латинскую Америку, целых 60% реализованы в рамках «Пояса и Пути».

К ОПОП подключены 15 стран Латинской Америки, каждая из которых получила разные размеры инвестиционной поддержки — от Доминиканской Республики с $120 млн на всего один проект сегмента «real estate» в октябре 2021 года до локальных чемпионов, Перу и Аргентины, с $32,4 млрд и $27,2 млрд соответственно.

Пекин заинтересован в институционализации сотрудничества с регионом. Страна участвует в деятельности Тихоокеанского Альянса в качестве наблюдателя, владеет долей в капитале Межамериканского банка развития и Карибского банка развития, а также развивает активное взаимодействие с Андской корпорацией развития.

Однако в основном совместная работа реализуется при помощи Сообщества государств Латинской Америки и Карибского бассейна (СЕЛАК), вместе с которым в 2025 году был разработан совместный план действий, направленный на дальнейшую формализацию отношений и углубление сотрудничества.

В рамках плана планируется тесная кооперация с регионом до 2027 года. В него входят статьи по инфраструктуре, а также торговой и прочим видам кооперации. В частности, планируется расширять обмен кадрами на всех уровнях между двумя сторонами и укреплять обмен опытом в ключевых областях, сотрудничать в области агропрома, энергетики, климата, промышленности и информационных технологий.

Также Латинская Америка и КНР обязались укреплять координацию в рамках ВТО, проводить ряд форумов предпринимателей, инноваторов и компаний. СЕЛАК как площадка будет содействовать Китаю в выстраивании диалога с региональными банками развития и изучении возможностей для создания фондов сотрудничества в области долевого инвестирования.

Динамика товарооборта стран Латинской Америки с Китаем и США, 2001-2024гг

Китай активно продвигает идею культурного обмена между молодежью двух регионов — в том числе проводить «форумы дружбы — и развития аналитических центров, направленных, например, на изучение возможностей для дальнейшего сотрудничества.

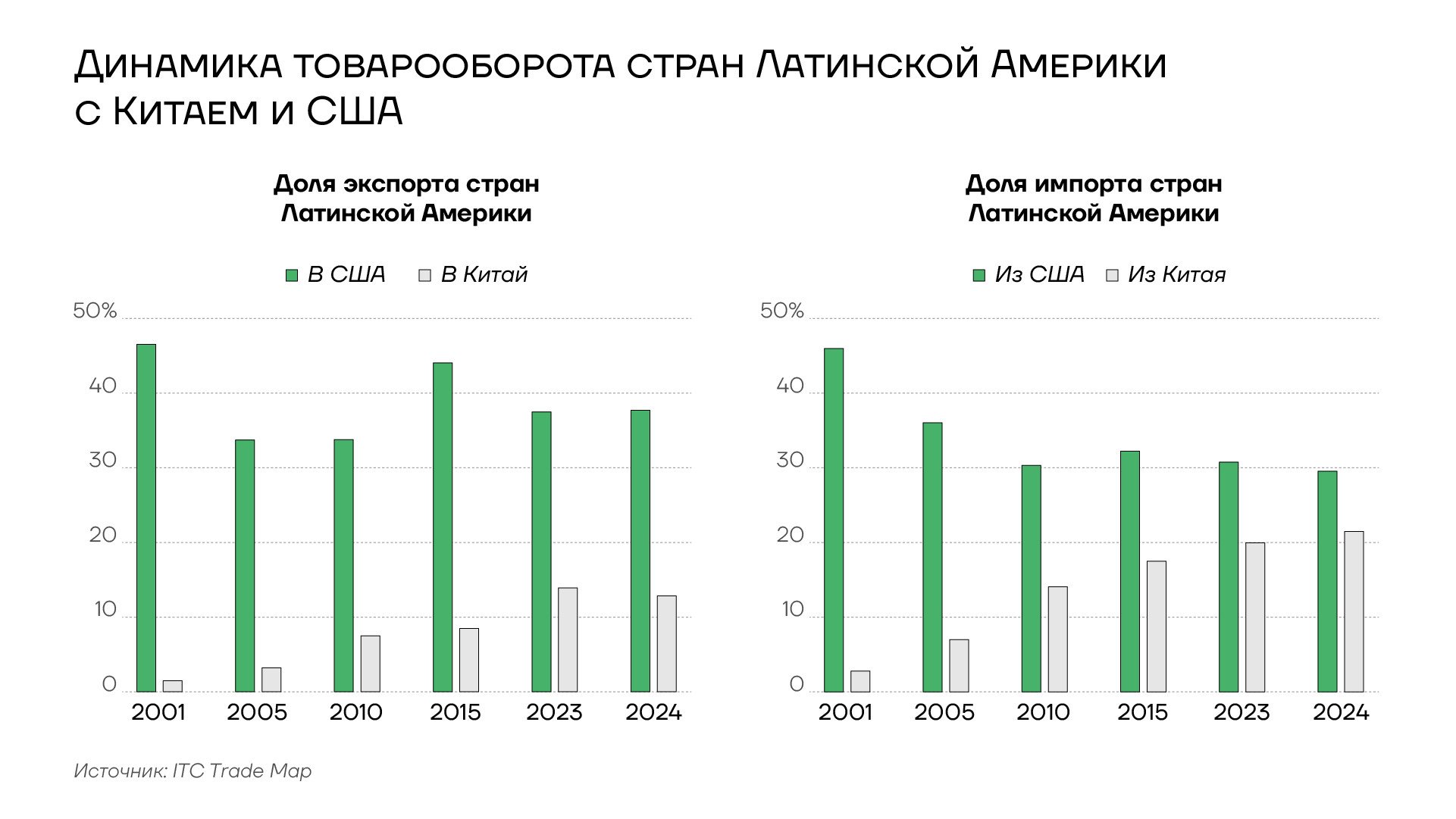

Результат китайской политики наглядно виден на графике динамики доли экспорта стран Латинской Америки в КНР. В основном речь идет о требуемых китайской промышленностью ресурсах. Усиление зависимости от сотрудничества с Китаем может еще сильнее повлиять на вынужденную специализацию региона на сырьевых отраслях и, как следствие, подверженность волатильности мировых цен и низкие темпы прироста общественного благосостояния. С другой стороны, КНР является надежным импортером для ключевых товаров региона. Это открыло для латиноамериканских государств новые рынки сбыта помимо традиционных США и в меньшей степени Европы.

Если в 2001 году 46,8% латиноамериканского экспорта и 46,1% импорта приходились на США, то на 2024 год оба этих показателя упали до 37,9% и 29,6% соответственно. Доля Китая пока не позволяет ему считаться основным торговым партнером для региона в целом, однако повышение доли экспорта стран Латинской Америки в КНР с 1,6% до 12,9% и особенно импорта с 2,9% до 21,5% красноречиво говорит об успехах инвестиционной политики, проводимой Пекином.

В денежном выражении в 2001 году Латинская Америка отправляла в Китай товаров на сумму $5,3 млрд, по подсчетам International Trade Centre. В 2024 году объем уже превысил $183,7 млрд. Импорт из Китая за тот же период вырос с $10,4 млрд до $301,9 млрд.

В Соединенных Штатах в исследовательских работах, в частности Р. Э. Эллис из Института стратегических исследований при Военном колледже Армии США, характеризуют эти процессы как стратегически опасные. Китай якобы «дестабилизирует демократические институты в государствах региона, а также все значительнее стягивает их внутрь своей орбиты влияния». Характер таких отношений даже называется Эллисом термином из лексики мир-системного анализа — «центр-периферия».

Китай целенаправленно добивается не просто разовых инвестиционных сделок, а системного присутствия в ключевых секторах добывающей промышленности региона. Их контроль позволяет КНР обеспечить себя поставками ключевых ресурсов на выгодных условиях.

США предлагается интенсифицировать диалог со странами региона, рекомендовав им, например, не допускать Китай в чувствительные отрасли, такие как телеком и цифровая экономика, а также помогать «принимать суверенные и конфиденциальные решения».

В ответ на подобный дискурс и принятую в 2025 году обновленную стратегию национальной безопасности США, Китай в декабре выпустил так называемую «Белую книгу» сотрудничества с регионом. Это уже третий выпуск подобного документа после 2008-го и 2016 годов.

В новой версии представлен расширенный список областей сотрудничества, форумов и других механизмов взаимодействия, а также технических вопросов — от соглашений о свободной торговле до защиты инвестиций и двойного налогообложения, таможенного досмотра и карантина. По структуре и содержанию «Белая книга» сходна со стратегией взаимодействия Китая и СЕЛАК и является геополитическим ответом на угрозы со стороны США.

Проблемы и перспективы реализации «Доктрины Донро» в ущерб Китаю

Текущую внешнюю политику относительно Латинской Америки можно охарактеризовать как возвращение к постулатам «Доктрины Монро» — документа 1823 года, выпущенного в период работы 5-го президента США Джеймса Монро. Она предполагает, что никакая страна за исключением Соединенных Штатов не имеет права реализовывать свои геополитические амбиции на всем западном полушарии, иными словами, «Америка для американцев».

После «Доктрины Монро» у США просматривалось еще несколько режимов отношений с южными соседями: концепция «явного предначертания» (manifest destiny), приведшая к американо-мексиканской войне 1846–1848 гг.; «панамериканизм» как первая попытка выстроить экономическое сотрудничество, включая создание Панамериканского союза в 1890 году; жесткая «политика большой дубинки» Т. Рузвельта с насильственным отделением Панамы от Колумбии и оккупацией Кубы и Доминиканы; «дипломатия доллара» У. Тафта; «морализаторская дипломатия» В. Вильсона с военными интервенциями, которые объяснялись якобы «восстановлением порядка»; смягчающая политика «доброго соседа» Ф.Д. Рузвельта или, например, «перезагрузка» при Б. Обаме с попыткой выстроить диалог на равных в области миграции и климата.

Джо Байден, занимавший Белый Дом посередине между двумя сроками Трампа, в свою очередь выстраивал диалог с Латинской Америкой по скорее экономическим, нежели геополитическим направлениям. Однако уже при нем Китай был назван «стратегическим конкурентом» (strategic competitor) в развивающихся странах. Его влияние администрация Байдена планировала «перебить» более выгодным рыночным предложением. В 2021 году в рамках G7 американским президентом была запущена инициатива «Построить лучшее в новом мире» (B3W, позже «Партнерство во имя глобальной инфраструктуры и инвестиций»).

Однако, как отметила уже на следующий год газета Foreign Affairs, план снижения влияния инициативы ОПОП не оправдал ожиданий. Всего удалось привлечь $6 млн за первые 12 месяцев работы B3W, что, в сравнении с инвестиционными возможностями Китая, является смехотворной суммой. Вашингтону в рамках статьи было рекомендовано не тягаться с КНР по инвестициям в инфраструктуру, а вместо этого сосредоточиться на развитии многосторонних институтов взаимодействия.

Дональд Трамп, получив кресло президента еще в первый раз, начал активно противостоять нелегальной миграции с юга, а на второй срок возродил самый первый из упомянутых выше подходов, окрестив его в свою честь «Доктриной Донро» («Donroe Doctrin»). Белый Дом вновь стал официально относиться к Латинской Америке как к собственному «заднему двору» в рамках «защиты независимости США от экспансионистских иностранных держав». Только если в XIX веке это были европейские колониальные империи, то двести лет спустя речь шла о Китае. КНР активно проникала на рынок, частично оставленный США из-за переключения внимания.

Трамп особенно ставит акцент на том, чтобы отказаться от претензий на урегулирование «глобальных проблем» и вернуть под свой контроль Латинскую Америку. Конфликт на Ближнем Востоке весной 2026 года показывает, что смена внешнеполитического курса США произошла не полностью. Однако уже на этом этапе, спустя год после возвращения Трампа на пост президента, можно сделать промежуточные выводы относительно успешности противостояния КНР в регионе.

Причины американской обеспокоенности лежат в характере китайских инвестиций в Латинскую Америку, рассмотренных выше. Стратегическое влияние на экономическую политику многих стран региона, инфраструктура двойного назначения, например, глубоководные порты могут использоваться для размещения военного флота, и перемещение торговых потоков невыгодны Вашингтону и должны, по мнению администрации Трампа, быть пресечены.

Аналитический центр при Конгрессе в записке от 2023 года отметил, что некоторые попытки уменьшения зависимости Латинской Америки от КНР уже были предприняты. В частности, в ходе 118-го Конгресса были внесены законопроекты, такие как «Закон о ниршоринге (nearshoring) в Западном полушарии», который предусматривает предоставление стимулов для компаний, переносящих свои операции из КНР в страны ЛАК. Также обсуждалось, например, предписание президенту увеличить капитал Межамериканского банка развития (МАБР), ключевого института экономического влияния США на регион. Однако эти меры, как можно наблюдать по продолжающемуся росту китайского влияния и скромным успехам Байдена, не могут быть признаны эффективными.

По оценкам Гарвардского университета, «правительству США в период с 1898 по 1994 годы удалось 41 раз провести успешные интервенции со сменой правительств стран Латинской Америки». Второй срок Дональда Трампа ознаменовал возвращение к «дипломатии канонерок» во внешней политике относительно региона. В частности, подготовка к потенциальному перевороту в Венесуэле начала вестись еще с осени 2025 года, когда, под предлогом борьбы с наркотрафиком к побережью страны начал стягиваться американский военный флот.

Американское правительство заинтересовано и в текущей нестабильной геополитической ситуации в Перу. Китайский проект создания трансконтинентального маршрута по территории Перу и Бразилии от Тихого до Атлантического океана и другие инициативы представляют для «Доктрины Донро» значительную опасность. Речь в том числе про риск утраты Панамским каналом статуса единственного маршрута, сокращающего дорогу в обход Южной Америки.

Однако если в двух упомянутых выше странах США пока еще не удалось достичь конкретных результатов, в некоторых других государствах уже произошел «разворот в сторону Трампа». В частности, речь про Панаму, первой среди стран Латинской Америки отказавшуюся от участия в ОПОП в феврале 2025 года.

Меморандум о начале сотрудничества с этой страной Центральной Америки Китай подписал еще в 2017 году, раньше всех в регионе. Тогда президент Хуан Карлос Варела совершил беспрецедентный для Латинской Америки шаг — разорвал отношения с Тайванем, приехал в Пекин и подписал все требуемые соглашения. Однако спустя 8 лет нынешний лидер страны, Хосе Рауль Мулино, заявил, что продлеваться кооперация в таком формате не будет. Также США планируют в течение 2026 года окончательно выкупить доли китайских компаний в морских терминалах Панамы.

Другой пример — Аргентина, где президент Хавьер Милей, выиграв выборы в 2024 году, тут же остановил неугодные США процессы интеграции с БРИКС. Мало того, был проигнорирован последний на текущий момент саммит Китай — СЕЛАК, проходивший в мае 2025 года в Пекине.

Главой делегации на саммите стал Эдуардо Бустаманте, занимающий относительно низкую для мероприятия такого уровня позицию заместителя главы МИД. Также в ходе самого форума аргентинские представители отказались подписывать совместный план действий до 2027 года, оказавшись единственной такой страной-участницей СЕЛАК.

Это стало четким сигналом о низком уровне заинтересованности в продолжении инвестиционного и торгового сотрудничества, который сохранится как минимум до окончания срока Милея.

Наконец, отказаться от тесного сотрудничества с Китаем планирует Венесуэла. Ее внешнеполитические интересы были серьезно затронуты США после похищения президента Мадуро 3 января и последующей морской блокадой, преграждающей экспорт нефти в КНР. Временный лидер страны, Делси Родригес, несмотря на изначальную риторику в духе защиты суверенитета, по всей видимости, вынуждена выбирать других партнеров для добычи и экспорта углеводородов.

Так, Родригес в конце марта 2026 года выступила на инвестиционном форуме, проходящем в Майями и организованном при поддержке Саудовской Аравии. Среди тезисов Родригес можно отметить следующие: «Венесуэла откроет свою нефтяную отрасль для частного капитала, международного арбитража и увеличенного надзора» и «Венесуэла ожидает двузначный рост экономики в этом и следующих двух годах». Выступление было полностью посвящено партнерам из стран Запада и Персидского залива во главе с Саудовской Аравии. Это делает туманными перспективы для двух главных партнеров страны — России и Китая.

Заключение договоров о поставках с другими геополитическими игроками положительно отражается на объемах торговли энергоносителями страны. В апреле 2026 года Венесуэла экспортировала в среднем 1,2 млн баррелей нефти в сутки, что стало максимумом с 2018 года. А такие компании как ExxonMobil и ConocoPhillips теперь всерьез рассматривают возвращение в страну спустя почти 20 лет после национализации своих активов.

Основным драйвером увеличения спроса стала Индия, пытающаяся компенсировать потери импорта энергоносителей через блокированный Ормузский пролив. Ключевыми же направлениями теперь являются США и так называемый Карибский транзитный узел: Кюрасао, Сент-Люсия, Сент-Эстатиус и Багамы, где нефть перегружают на другие танкеры, после чего она уходит в порты как Соединенных Штатов, так и Европы.

Экономическая блокада Кубы, в том числе лишившейся нефти из Венесуэлы, имеет весьма неоднозначные плоды. По словам Хуана Паласиоса, представителя страны в Бельгии и Евросоюзе, за 4 месяца 2026 года лишь один танкер из Российской Федерации смог достичь берегов острова. Энергокризис приводит к длительным блэкаутам по всей стране вплоть до 30 часов, но пока не к смене позиций президента Мигеля Диас-Канеля. А сама Куба ускоренно переходит на солнечные панели, активно пользуясь помощью из КНР.

Другой «излюбленный» прием Трампа — пошлины — также стали немаловажным инструментом в борьбе за влияние в Латинской Америке. В частности, 10 июля 2025 года Трамп объявил о намерении ввести 50% пошлины на всю продукцию, импортируемую из Бразилии, за активное продвижение долларовой альтернативы в рамках БРИКС. Оставшиеся участники объединения «получили» 10%-ный тариф.

У Бразилии, впрочем, нашелся рычаг влияния в виде железной руды и кофе, по которым страна в импорте США занимает весомую долю. К тому же Китай, видя неприятные перспективы такой тарифной политики, в октябре 2025 года пригрозил ограничить собственный экспорт литиевых аккумуляторов, заставив Трампа отступить.

Пошлины являются по сути инструментом давления на государства региона. Их цель — вынудить отказаться от расширения сотрудничества с КНР или же заставить сам Китай договариваться о «разделе сфер влияния» в обмен на улучшения условий торговли с США.

Однако одним из следствий пошлин стало, напротив, увеличение заинтересованности КНР в диверсификации торгового сотрудничества, в том числе с государствами Латинской Америки, для того чтобы компенсировать потери. Americas Market Intelligence подчеркивает, что, обходя запрет на прямой экспорт в США, китайские товары сначала попадают в Латинскую Америку, а оттуда — к их северному соседу.

Еще одна особенность пошлин — их чрезмерная волатильность. В краткосрочные периоды смягчения тарифов компании перегружают логистику, для того чтобы «запрыгнуть в окно возможностей». Из-за резкого роста спроса авиа- и морские перевозки растут в цене, а страны наподобие Панамы, Колумбии и Доминиканской Республики расширяют условия свободной торговли и еще больше открываются КНР и другим партнерам.

Это напрямую задевает интересы Вашингтона, что заставляет его пересматривать радикальную политику. На уже неоднократно упомянутом форуме Китай — СЕЛАК в мае 2025 года Си Цзиньпин открыто заявил, что запугивание и принуждение ведут лишь к изоляции. Менее чем за 24 часа до этого США снизили средние пошлины на китайские товары со 145% до 30%.

Здесь важно отметить, что и среди латиноамериканских компаний также есть опасения по поводу проникновения китайских товаров. Так, в той же Бразилии, к концу 2024 года были повышены пошлины на импорт стали из Китая для защиты внутреннего рынка. А в отношении автомобильной компании BYD в Бразилии возбуждали дело в мае 2025 года, обвинив ее в нарушении трудового кодекса. Страны-лидеры региона стремятся не только оставаться сырьевыми донорами, но и развивать более высокотехнологические отрасли, для которых требуется выработать меры разумного протекционизма.

Итак, несмотря на некоторые победы, политика Трампа пока не привела к кардинальному изменению сил в регионе. Однако в ближайшее время возможны новые сдвиги. В частности, у США остаются рычаги влияния на Мексику в рамках интеграционного объединения USMCA (до 2020 года — NAFTA). Например, уже упомянутый лидер КНР по электрокарам — компания BYD — летом 2025 года отложил строительство своего завода в этой стране.

Топ-5 стран Америки + Китай по объему выручки e-commerce за 2026 год, прогноз

Однако Китай резко наращивает мощности, например, в электронной торговле, области, которая до сих пор незначительно регулируется ВТО. Интересно, что именно США последовательно выступают за продление моратория на цифровые таможенные пошлины и спорили об этом с Индией на министерской конференции в марте 2026 года.

В то же время КНР активно налаживает сотрудничество с латиноамериканскими рынками, а объем региональной электронной торговли, по оценкам Endeavor и MercadoLibre, к концу 2026 года может составить $215 млрд. Особый интерес, исходя из графика, для Китая представляют рынки Бразилии, Мексики и, возможно, Аргентины. Темпы роста у этого направления экономики Латинской Америки в 1,5 раза выше, чем в среднем по миру, что открывает дополнительные возможности для обхода американских ограничений.

Выводы

- Политическая и экономическая фрагментация Латинской Америки приводит к тому, что одни страны региона легко отказываются от китайских инвестиций в угоду сотрудничеству с США, а других, как правило, не удается переубедить ни пошлинами, ни прямыми угрозами.

- Китайское влияние в регионе за 20 лет трансформировалось из выдачи кредитов в полноценное инвестиционное, инжиниринговое и даже научно-социальное сотрудничество, в развитии которого заинтересованы обе стороны.

- КНР во многом побуждает латиноамериканские страны специализироваться на экспорте сырья и перенаправлять торговые потоки в свою сторону, однако разумная диверсификация сотрудничества и выработка совместной позиции в рамках СЕЛАК и прочих объединений могут помочь устойчивому развитию региона.

- Реализация «Доктрины Донро» — одна из многочисленных американских стратегий, направленных на обеспечение контроля над Западным полушарием, причем, в отличие от политики Байдена и ряда других предшественников, Трамп не ограничивается незначительными экономическими рычагами.