Алюминий

Мировой рынок алюминия переживает один из наиболее острых дефицитных эпизодов за последние полтора десятилетия. По состоянию на апрель 2026 года, котировки металла достигли $3 640 за тонну — уровня, не наблюдавшегося с февраля–апреля 2022 года, когда на фоне начала военных действий на Украине цены кратковременно поднимались до $4 073 за тонну.

Принципиальное отличие нынешней ситуации от предыдущих ценовых пиков состоит в характере движущих сил: если в 2022 году речь шла о разовом геополитическом шоке, то сейчас рынок находится под воздействием целого комплекса взаимно усиливающих структурных и ситуативных факторов, большинство из которых носит долгосрочный характер.

Рост цен в марте 2026 года стал наиболее значительным месячным приростом с апреля 2018 года: котировки алюминия увеличились более чем на 12% — и это на фоне одновременного снижения цен на медь, цинк, олово, никель и свинец. Подобная дивергенция красноречиво свидетельствует о том, что именно алюминий оказался в эпицентре специфического набора рисков, несвойственного широкому рынку промышленных металлов. По данным консалтинговой компании Wood Mackenzie, дефицит предложения алюминия в 2026 году может составить от 3 до 4 млн тонн.

Стоимость фьючерсных контрактов на алюминий 2018-2026гг

Нынешняя ценовая конъюнктура складывалась постепенно. Ещё с апреля 2025 года, когда администрация Трампа объявила о введении масштабных импортных пошлин против большинства стран мира, котировки алюминия демонстрировали устойчивый восходящий тренд практически без коррекций. Конфликт в Персидском заливе добавил к уже имеющемуся напряжению острый дисбаланс физического предложения, создав условия для потенциального выхода цен на новые исторические максимумы. Аналитики S&P Global допускают движение цен к отметке $3 700 за тонну в случае сохранения масштабных нарушений поставок.

Структура мирового производства и потребления

Прежде чем анализировать отдельные региональные рынки, необходимо понять исходную диспозицию сил в глобальной алюминиевой отрасли. По данным отраслевых экспертов, мировое потребление алюминия в 2025 году составило порядка 104,7 млн тонн, а к 2030 году прогнозируется его рост до 122 млн тонн при среднегодовом темпе роста (CAGR) на уровне 3,15%. Главными драйверами выступают три ключевых сектора: транспорт (в первую очередь электромобили, где удельное потребление алюминия продолжает расти за счёт требований по облегчению конструкции), строительство (восстановление инвестиционной активности на фоне цикла снижения процентных ставок), а также упаковочная промышленность.

Структура мирового рынка алюминия

Ключевая структурная особенность рынка — крайне высокая концентрация производства. Китай обеспечивает около 60% мирового выпуска первичного алюминия при установленном экологическом лимите в 45 млн тонн, который страна стремительно приближается к исчерпанию. Рост мирового производства в 2025 году составил лишь 1,06% — минимальный показатель за пятилетний период, что отражает структурные ограничения отрасли, а не конъюнктурное замедление. Показательно, что замедление наблюдается во всех регионах: Азия (кроме Китая), Европа, Америка — везде снизились темпы прироста внутреннего производства, а страны Персидского залива показали наименьший объём производства с 2020 года.

Ближний Восток

Ближний Восток является эпицентром нынешнего кризиса предложения. На страны Персидского залива приходится порядка 8–10% мирового производства первичного алюминия — с учётом того, что практически весь произведённый металл экспортируется через Ормузский пролив. Три крупнейших производителя региона — Emirates Global Aluminium (ОАЭ), Aluminium Bahrain / Alba (Бахрейн) и Qatalum (Катар) — в совокупности формируют одну из наиболее значимых экспортных производственных зон планеты.

Вооружённый конфликт нанёс ощутимый прямой ущерб производственной инфраструктуре. Крупнейший завод Emirates Global Aluminium в Аль-Тавилах (ОАЭ) подвергся ракетному удару — восстановление мощностей оценивается в срок до одного года. Aluminium Bahrain (Alba) — крупнейший в мире алюминиевый завод за пределами Китая с мощностью более 1,62 млн тонн в год — объявил о «контролируемом и безопасном выводе из работы» порядка 19% производственных мощностей, затронувшем производственные линии 1, 2 и 3. Qatar Aluminium (Qatalum) сократил производство из-за перебоев в энергоснабжении.

По оценкам Wood Mackenzie, суммарные потери поставок алюминия из Персидского залива на мировые рынки могут составить 3–3,5 млн тонн в 2026 году. JP Morgan оценивает возникающий дефицит предложения — с учётом нарушений судоходства через Ормузский пролив — примерно в 1,9 млн тонн. Ещё до начала открытого военного конфликта страны Персидского залива обеспечивали: около 21% первичного импорта алюминия США, порядка 19% импорта ЕС, а также около 25% импорта Японии. Таким образом, перебои в регионе непосредственно трансформируются в дефицит на ключевых потребительских рынках мира.

Европа

Европейский рынок алюминия оказался под двойным давлением — геополитическим и регуляторным. С одной стороны, страны ЕС входят в число ключевых покупателей ближневосточного алюминия: Италия и Нидерланды — крупнейшие реципиенты из этого источника в регионе, Турция также в числе значимых потребителей. Сокращение поставок из Персидского залива потребует от европейских импортёров срочного замещения за счёт других источников: Индонезии, Индии, России — в условиях, когда эти поставки либо ограничены, либо сопряжены с логистическими и политическими рисками.

С другой стороны, с января 2026 года в ЕС вступил в полную силу трансграничный механизм углеродного регулирования (CBAM — Carbon Border Adjustment Mechanism). Этот инструмент климатической политики фактически создаёт дополнительный «углеродный налог» на импорт алюминия в Европу из стран с менее строгим экологическим регулированием. Для производителей алюминия из Китая, России, стран Ближнего Востока CBAM означает существенное удорожание доступа на европейский рынок. Европейские же потребители алюминия — прежде всего в секторах автомобилестроения, строительства и авиации — столкнутся с одновременным ростом мировых цен и дополнительными регуляторными надбавками на импортируемый металл.

Собственное производство первичного алюминия в Европе остаётся крайне ограниченным из-за высоких цен на электроэнергию, а отрасль в значительной мере переориентировалась на вторичный алюминий (переплавку). По прогнозу, потребление алюминия в Европе составит около 12% от мирового — примерно 12,5–13 млн тонн в 2026 году. Регион де-факто не способен нарастить первичное производство в ответ на дефицит и вынужден принимать текущие ценовые условия.

Азия

Азиатский регион является одновременно крупнейшим производителем и крупнейшим потребителем алюминия в мире. На Азию (включая Китай) приходится 66% мирового потребления металла — то есть примерно 68–70 млн тонн в 2026 году. При этом страны Азии за пределами Китая — Япония, Южная Корея, Тайвань, Индия, Таиланд — входят в число ключевых импортёров ближневосточного алюминия. В частности, Япония ранее закупала порядка 25% своего первичного алюминия в странах Персидского залива.

Китай в нынешней ситуации играет особую роль. В марте 2026 года экспорт алюминия из КНР вырос на 13% относительно февраля, достигнув 485 тыс. тонн — рекордный ежемесячный показатель, отражающий попытку воспользоваться ценовой конъюнктурой. Тем не менее принципиальное ограничение состоит в том, что Китай упёрся в установленный в 2017 году производственный лимит в 45 млн тонн — и 2025 год стал годом, когда страна вплотную приблизилась к этому потолку. Подавляющая часть производимого металла направляется на внутренний рынок, где спрос обеспечивается строительством, производством электромобилей и развитием энергетической инфраструктуры. Индонезия как новый производитель наращивает мощности, однако в краткосрочной перспективе не способна компенсировать выпадающие объёмы из Персидского залива.

Япония и Южная Корея оказались в наиболее уязвимом положении: они сильно зависят от импорта из Залива, располагают минимальным собственным производством первичного алюминия и при этом являются ключевыми потребителями в таких секторах, как автомобилестроение и электроника. Именно поэтому РУСАЛ ведёт переговоры об увеличении поставок в Японию и Южную Корею — там сформировалась заметная ценовая премия по сравнению с рынком КНР.

Северная и Южная Америка

Северная Америка обеспечивает порядка 13% мирового потребления алюминия — около 13,5 млн тонн в 2026 году. США являются нетто-импортёром алюминия: страна ввозит значительную часть необходимого металла извне, при этом около 21% первичного импорта до недавнего времени поступало из стран Персидского залива. Введённые администрацией Трампа с апреля 2025 года импортные пошлины на алюминий создали специфическую для США конфигурацию: внутренние цены сейчас превышают мировые, что одновременно стимулирует внутренних производителей и оказывает инфляционное давление на промышленных потребителей — прежде всего на автомобилестроительную отрасль, производство строительных материалов и упаковки.

Дополнительным фактором американского спроса стал беспрецедентный инфраструктурный бум в сфере ИИ. Строительство дата-центров — a по всей видимости, и вся волна связанной с ИИ промышленной инфраструктуры — требует значительных объёмов алюминия для изготовления корпусов серверного оборудования, систем теплоотвода и кабельных решений. Этот спрос носит долгосрочный характер и заложен в форвардные планы ведущих технологических компаний на 2026–2029 годы. Отдельным компонентом выступает растущий военный бюджет США: оборонная промышленность является крупным потребителем авиационного и конструкционного алюминия, а новая волна перевооружения дополнительно усиливает спрос.

Мексика также входила в число ключевых потребителей ближневосточного алюминия. Южная Америка как производственный регион представлена прежде всего Бразилией, где расположены значимые мощности по производству первичного металла и богатая ресурсная база. Тем не менее значительного потенциала для быстрого наращивания экспорта в рамках текущего кризиса у бразильских производителей нет — инвестиционные циклы в отрасли слишком длинны.

Африка

Африканский регион занимает относительно скромное место в мировом балансе алюминиевой отрасли, однако располагает весомым потенциалом. Крупнейшим производителем континента является Mozambique Aluminium (Mozal) — предприятие, входящее в состав Rio Tinto, с мощностью около 560 тыс. тонн в год. Именно возможная остановка этого завода, по расчётам аналитиков «ВТБ Мои Инвестиции», может увеличить прогнозируемый дефицит 2026 года с 0,1–0,2 млн тонн (базовый сценарий, без учёта ближневосточного фактора) до 0,6 млн тонн. Южная Африка, Гана, Камерун также располагают производственными мощностями или запасами сырья.

Структурной проблемой для Африки остаётся высокая зависимость производства алюминия от стабильности энергоснабжения. Для электролитического производства алюминия требуется огромное количество электроэнергии, и большинство африканских производителей работают в условиях хронической нестабильности энергосистем. Это существенно ограничивает возможности для быстрого расширения производства в ответ на мировой дефицит. Африка остаётся потенциально значимым, но пока недоиспользуемым производственным резервом в среднесрочной перспективе.

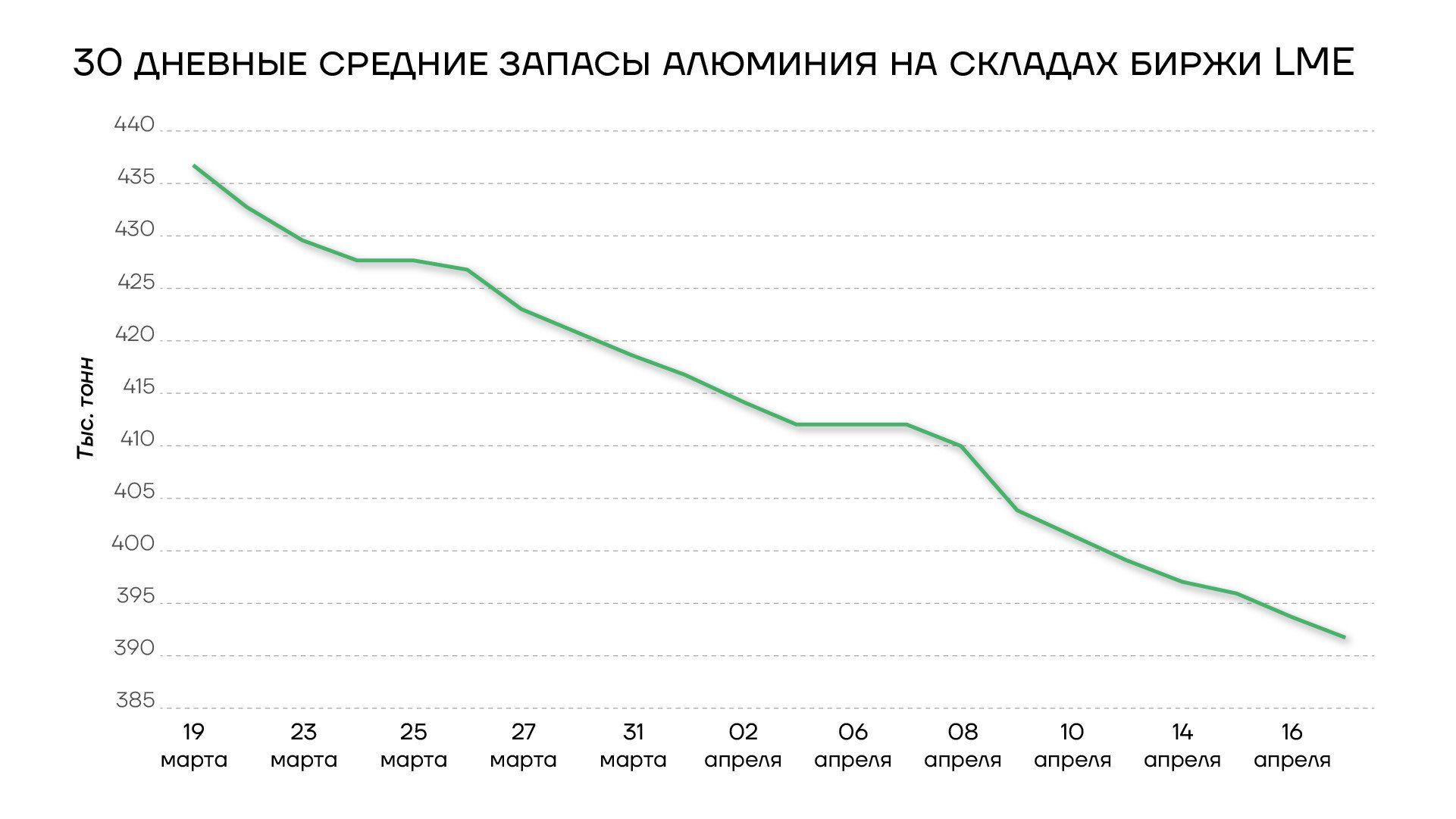

Биржевые запасы как опережающий индикатор дефицита

Состояние биржевых запасов алюминия служит одним из наиболее чётких сигналов о глубине структурного дефицита. В марте 2026 года объём запасов на Лондонской бирже металлов (LME) составлял 452 тыс. тонн, а к 15 апреля снизился до 395 тыс. тонн — то есть произошло сокращение почти на 13% менее чем за месяц. Для сравнения: в период 2009–2012 годов запасы алюминия на LME достигали 5–6 млн тонн, то есть превышали нынешние значения в 12–15 раз. При этом из текущих 395 тыс. тонн около 270 тыс. тонн — российский металл под санкциями, фактически недоступный для использования на западных рынках. Реально доступные ликвидные запасы, таким образом, составляют лишь около 125 тыс. тонн — критически низкое значение с точки зрения обеспечения устойчивости рынка.

30-дневнве средние запасы алюминия на складах биржи LME, март-апрель 2026

Аналогичная картина наблюдается и на Чикагской товарной бирже (CME). Долгосрочное исчерпание биржевых запасов в западных странах является самостоятельным фундаментальным фактором поддержки цен — оно означает, что рынку практически нечем «гасить» ценовые шоки предложения. В прежние периоды накопленные запасы позволяли сглаживать дефицит в течение нескольких месяцев, сейчас этот буфер практически полностью отсутствует.

Прогнозы до 2030 года

Долгосрочные структурные прогнозы лишь подтверждают нарастание дефицита. Аналитики Boston Consulting Group ещё в 2024 году предупреждали о возможном дефиците алюминия в 16 млн тонн к 2030 году — как результате заметного роста потребления при ограниченном приросте предложения. Согласно прогнозам ВТБ Мои Инвестиции, мировой рынок алюминия с 2025 года вошёл в фазу нарастающего структурного дефицита — с 1% в 2025-м до 5% к 2028 году. Эксперты Citi прогнозировали структурный дефицит в 61 тыс. тонн в 2026 году и 847 тыс. тонн в 2027 году — и это без учёта ближневосточного шока.

Главные тренды на рынке алюминия в апреле 2026 года

Проблема заключается в том, что наращивание мощностей первичного производства алюминия требует инвестиционного цикла в 5–7 лет. Новые проекты в Индонезии, Индии и Африке заложены, однако их ввод в эксплуатацию ожидается не ранее 2028–2030 годов. Текущий дефицит, таким образом, не может быть устранён за счёт расширения предложения в краткосрочной перспективе. По мировым оценкам, потребление алюминия в 2030 году достигнет 122 млн тонн, и даже при оптимистичных сценариях развития новых производственных площадок этот спрос будет непросто удовлетворить.

Выводы

- Персидский залив стал «точкой уязвимости» глобальной алюминиевой цепочки. На регион приходится 8–10% мирового производства, но практически 100% его экспортируется через Ормузский пролив. Повреждение заводов Alba, EGA и Qatalum, а также логистические ограничения пролива создают дефицит в 1,9–4 млн тонн — цифра, сопоставимая с годовым потреблением таких крупных стран, как Германия или Япония. Географическая концентрация экспортной инфраструктуры оказалась критической уязвимостью, которая не была в полной мере учтена в предыдущих сценариях планирования цепочек поставок.

- Структурный дефицит был заложен задолго до начала войны — кризис лишь ускорил и обострил уже существующий дисбаланс. Китайский производственный потолок в 45 млн тонн де-факто ограничивает рост предложения на стороне крупнейшего производителя мира. Мировое производство в 2025 году росло наименьшими темпами за 5 лет. Биржевые запасы в западных странах в 12–15 раз ниже уровней 2009–2012 годов. Прогнозы дефицита к 2030 году существовали ещё до конфликта. Вооружённый конфликт в Персидском заливе лишь дополнительно обнажил хрупкость баланса, который и без того склонялся в сторону дефицита.

- Спрос на алюминий приобретает качественно новые «незакрываемые» драйверы. Технологическая революция в области ИИ, означающая масштабное строительство дата-центров в США, формирует устойчивый долгосрочный спрос. Электромобилизация транспорта увеличивает удельное потребление алюминия на автомобиль. Новая волна наращивания военных расходов — в США, затем на Ближнем Востоке, в Европе и Азии — добавляет дополнительный компонент спроса, нечувствительный к ценовым колебаниям. Эти три тренда взаимно усиливают друг друга и носят принципиально нецикличный характер.

- Ни один из альтернативных источников не способен в полной мере компенсировать выпадающее предложение. Китай упёрся в экологически установленный потолок производства. Россия ограничена высокой себестоимостью, санкционным давлением и необходимостью реструктуризации логистики. Индонезия нарабатывает мощности, но в краткосрочной перспективе не готова компенсировать дефицит. Новые проекты в Африке и Южной Америке находятся на ранних стадиях инвестиционного цикла. Это означает, что дефицит 2026 года, по большинству оценок, сохранится как минимум в течение 18 месяцев.

- Комплекс регуляторных мер создаёт долгосрочное инфляционное давление на цены. Американские импортные пошлины, европейский CBAM и санкционный режим в отношении российского алюминия формируют множественную регуляторную надбавку к мировым ценам. Эти меры структурно перераспределяют потоки металла, но не устраняют дефицит — а фрагментация глобального рынка алюминия лишь снижает эффективность его работы. В результате цены на алюминий могут устойчиво оставаться в диапазоне $3 500–4 000 за тонну в течение 2026–2027 годов, создавая значительное инфляционное давление в отраслях — потребителях металла по всему миру — от автомобилестроения до строительства и аэрокосмической промышленности.