Бочка нефти, абстракция

В 2025-26 гг. рынок нефти ждет новая ценовая война с падением цены к $40-50 за баррель Брент. Вряд ли мы увидим повторение отрицательных цен на нефть (WTI), как в 2020 г., но «боевые действия» могут быть более ожесточенными, чем в 2014-2016гг., т.к. непредсказуемая политика Трампа (риски для спроса и геополитика) мультиплицируют внутренние разногласия в ОПЕК+ и геологические и технологические ограничения сланцевой добычи в США. А еще в игре санкции на Россию, Венесуэлу и Иран, как с возможностью их ужесточения, так и частичного снятия.

- Новая ценовая война. В 2025–2026 годах ожидается ценовая война на рынке нефти, вызванная разногласиями в ОПЕК+, ростом добычи в США и геополитической нестабильностью. Это приведет к падению цен до $40–50 за баррель нефти Brent.

- Роль Саудовской Аравии. КСА перешло к стратегии максимизации выручки через объемы добычи и экспорта, что может привести к резкому увеличению предложения

- и снижению цен.

- Сланцевая угроза. Американские сланцевые компании, несмотря на финансовые риски, остаются ключевыми конкурентами благодаря технологическому прогрессу и гибкости добычи.

- Санкции и ограничения. Россия, Иран и Венесуэла вынуждены оперировать в условиях жестких санкций, что ограничивает их возможность наращивать экспорт

- и участвовать в ценовой войне.

- Геополитические факторы. Политика Трампа, санкции и внутренние конфликты в ОПЕК+ усугубляют нестабильность на рынке нефти.

В 2025‐26 годах рынок нефти ждет новая ценовая война с падением цены к $40‐50 за баррель Брент. Вряд ли мы увидим повторение отрицательных

цен на нефть (WTI), как в 2020 году, но «боевые действия» могут быть более ожесточенными, чем в 2014‐2016 годах, т.к. непредсказуемая политика Трампа (риски для спроса и геополитика) мультиплицируют внутренние разногласия в ОПЕК+ и геологические и технологические ограничения сланцевой добычи в США. А еще в игре санкции на Россию, Венесуэлу и Иран, как с возможностью их ужесточения, так и частичного снятия.

В конце апреля 2025 года Королевство Саудовская Аравия (КСА), де‐факто, отказалась от попытки «затащить» цены на нефть выше нужных

для нее $90 за баррель и тем самым инициировала переход к стратегии максимизации выручки через объемы добычи и экспорта, а не цены (price over volume policy). И если это еще не начало новой ценовой войны на рынке нефти, то ее явный предвестник.

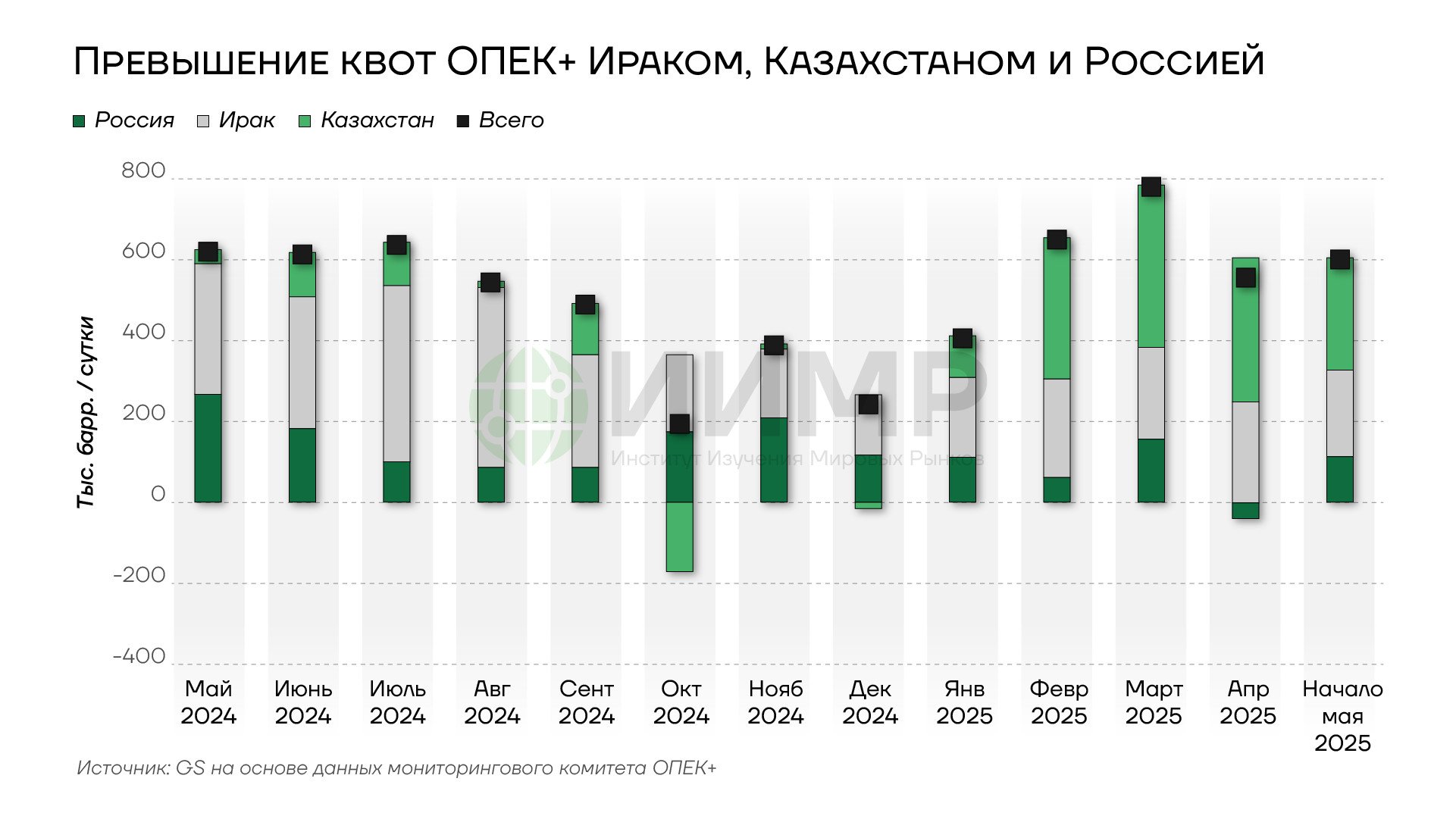

Превышение квот ОПЕК+ Ираком, Казахстаном и Россией 2024-2025гг

Напомним, что ОПЕК+ — это олигополистический картель. Де‐факто, а не де‐юре, пока в США не принят законно NOPEC, который предполагает возможность предъявлять иски к странам‐членам ОПЕК за картельные практики. И как раз с координацией регулярно случаются проблемы: кто‐то из участников постоянно пытается превысить свои квоты и занять нишу КСА.

Коммерческие запасы нефти и нефтепродуктов в странах ОЭСР и цена нефти сорта BRENT 2015-2025uu

Или же американские сланцевики с бразильскими глубоководниками используют высокие цены на нефть для роста своей добычи. В итоге, саудитам каждый раз приходится резко менять свою политику, чтобы «наказать и отрезвить» партнеров и конкурентов.

Большую часть 2023‐24 годов (до победы Трампа на выборах в США) КСА удавалось удерживать рынок в более‐менее стабильном положении. Запасы в развитых странах держались на уровнях чуть ниже 5‐10 летних средних, а цена составляла около $80 за баррель. Однако затем что‐то сломалось, и несмотря на дальнейшее снижение запасов, нефть начала стремительно падать.

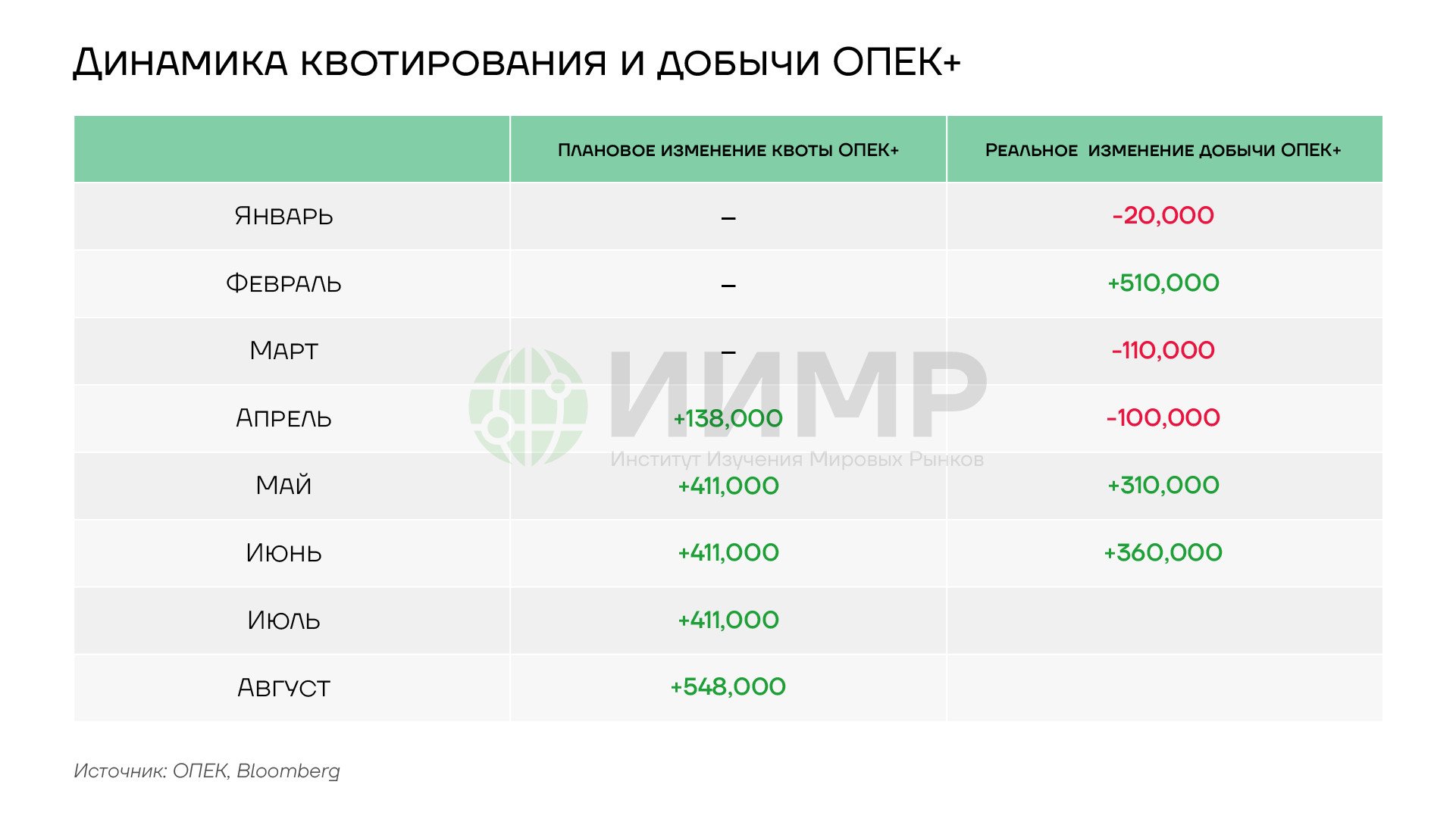

А все потому, что вся эта политика ограничения добычи, в т.ч. добровольные ‐1 млн б/с (баррелей в сутки) от КСА, снова пошли в пользу американских сланцевиков и части «недобропорядочных» партнеров по ОПЕК+, как это было и в 2012‐14 годах. Даже при недружественном к нефтяникам Байдене они наращивали добычу, пользуясь высокими ценами на нефть и освобождаемым ОПЕК+ местом на глобальном рынке. А после победы «Drill, baby, drill» Трампа их экспансия на мировом рынке нефти может только усилится — еще в свой первый срок он требовал от Китая покупать нефть из США на $52,4 млрд. С учетом слабых ожиданий мирового спроса на нефть борьба за него будет ужесточаться. У ключевых игроков ОПЕК+ есть лишь два варианта: продолжить отдавать долю рынка американским сланцевикам, но сохранять цены около $70‐80 за баррель или успеть похоронить сланцевые инвестиции за счет резкого падения цены к $40 за баррель. Вероятно, саудовцы уже склонились ко второму варианту, особенно с учетом того, что остальные партнеры‐конкуренты по ОПЕК+ слабее, чем были в 2014‐16 годах. И с апреля 2025 года начался рост квот.

Динамика квотирования и добычи ОПЕК+ в 2025году

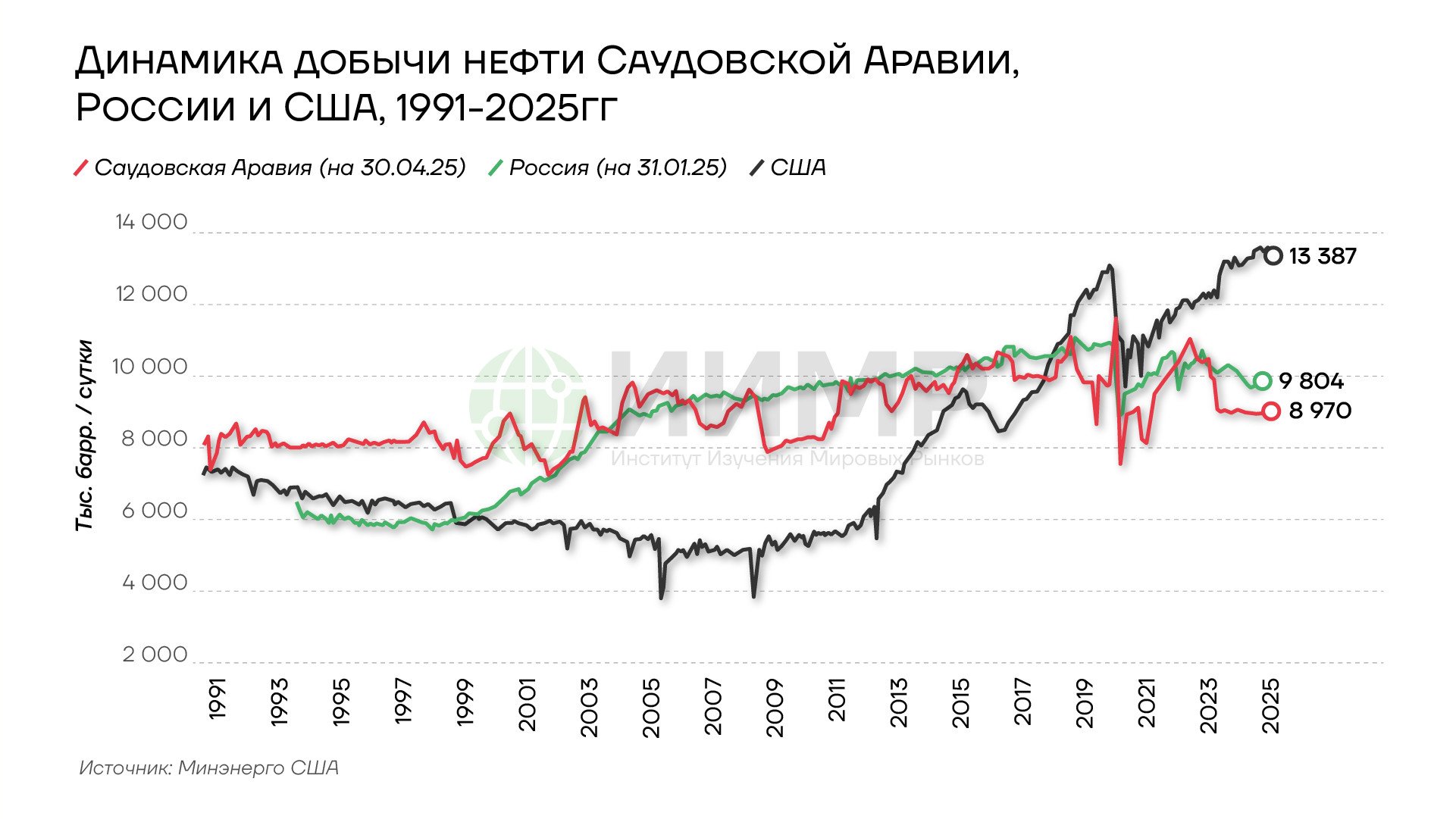

Приступая к боевым действиям, даже в рамках экономических войн, каждая страна должна должна адекватно оценивать как свои силы, так и возможности конкурентов. В контексте нефтяных ценовых войн ключевыми моментами являются геологические и логистические возможности увеличить добычу и экспорт, а также финансовые возможности пережить длительный период низких цен и доходов.

Динамика добычи нефти 1991-2025гг

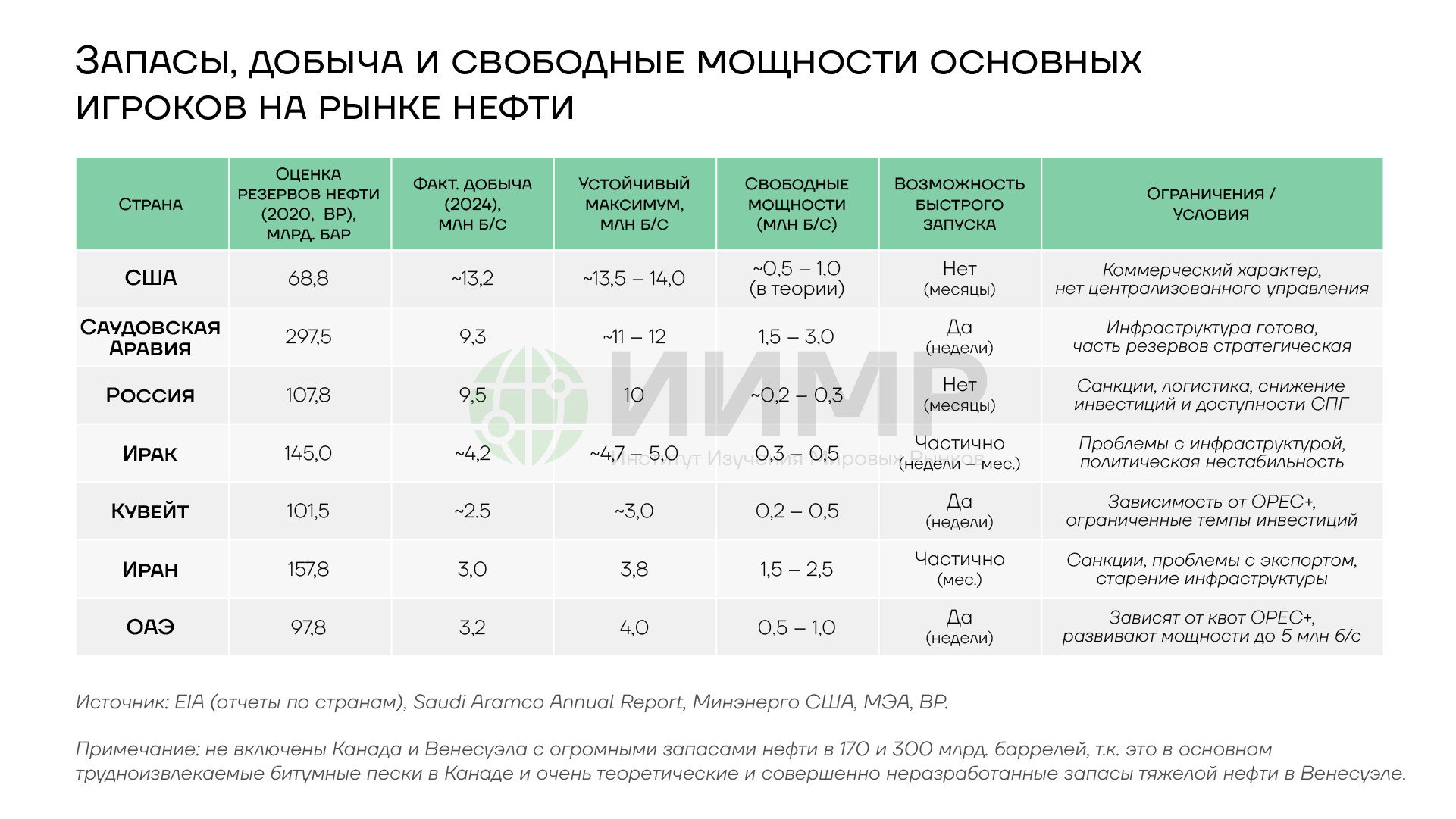

Вот так суммарно выглядит стартовая позиция в терминах геологически доступных резервов увеличения добычи, а также экспертная оценка технологических, логистических, геополитических и финансовых возможностей вывести эти объемы на мировой рынок. На бумаге, у КСА самые сильные позиции, т.к. и мощностей больше всего, и ограничения на их ввод выглядят наиболее мягкими.

Запасы, добыча и свободные мощности основных игроков на рынке нефти

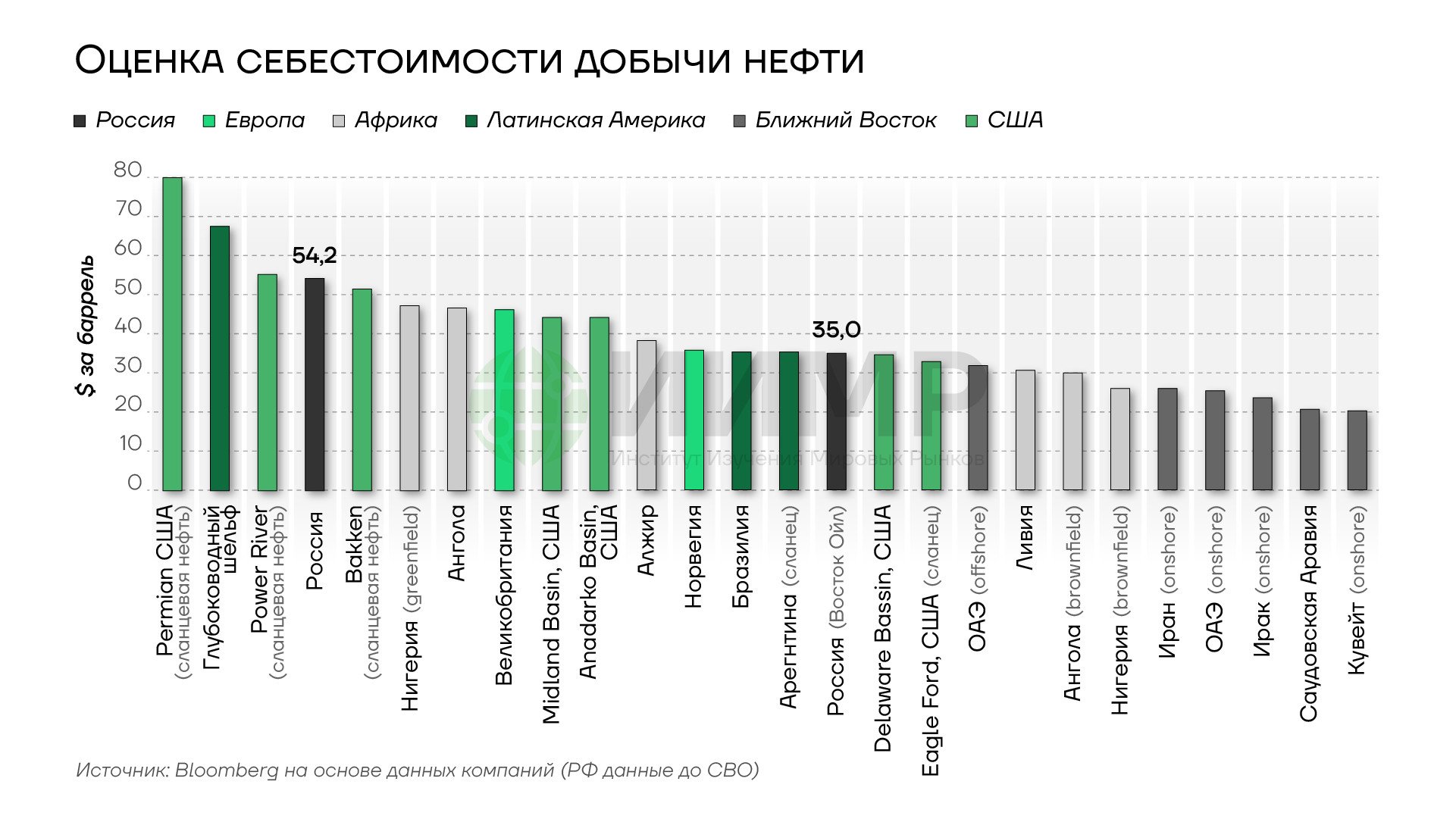

Важна также и себестоимость добычи, с которой всегда есть много разных оценок и допущений. Особенно сложно оценивать страны с доминированием госкомпаний, где добавляются факторы бюджетной и налоговой политики.

Оценка себестоимости добычи нефти

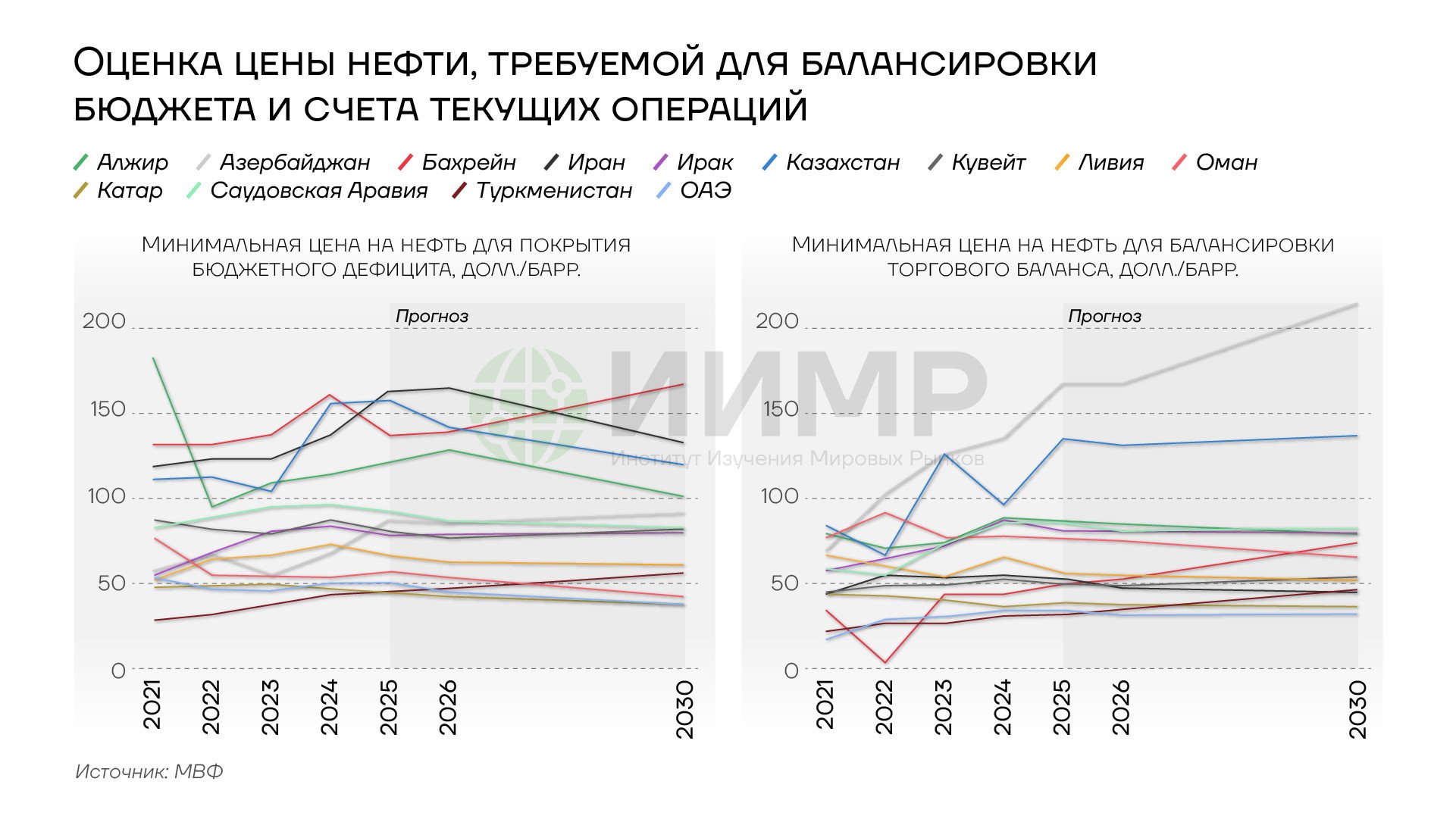

В России, например, очень высокие налоги на добычу и экспорт нефти, а в КСА вообще вся нефть государственная и формирует бюджет — отсюда и требование более высокой цены нефти, несмотря на самую низкую себестоимость добычи на скважине.

Оценка цены нефти, требуемой для балансировки бюджета и счета текущих операций

Итого, текущая диспозиция «Большой тройки» и основных последователей такова:

США — сланцевая революция позволила им стать главной «страной‐бензоколонкой» с 13,2 млн б/с добычи и 3,5‐5 млн б/с экспорта (+4 млн б/с экспорта нефтепродуктов). Полностью рыночный сектор нефтяных компаний с широким разбросом себестоимости сланцевой добычи от $40 до $80 за баррель. Имеют минимальное налоговое бремя, а зависимость экономики и бюджета США от сектора умеренная, но достаточно сильно выросшая за последние годы. Крупные нефтяники — основные спонсоры Республиканской партии.

Саудовская Аравия — после пандемии осознанно отдала роль мирового лидера для балансировки рынка. Добывают

9,3 млн б/с при 11‐12 млн б/д доступных мощностей. Экспорт также упал за время действия «пакта ОПЕК+» с более 7 млн б/с до порядка 6 млн. Самая низкая себестоимость добычи — $20 за баррель, но очень

высокая зависимость экономики и бюджета от сектора — бюджет балансируется только при цене нефти выше $90 (будет снижаться к $80, если реализуют Vision 2030 — государственную программу, направленную на диверсификацию социальной, культурной сферы и экономики). Монополия одной компании, Saudi Aramco.

Россия — постепенно выходит на заявленные в «пакте ОПЕК+» уровни добычи и экспорта, чему способствуют и западные санкции. Добыча опустилась, по методологии ОПЕК+, до 8,96 млн б/с (9,5 млн по версии американского Минэнерго) при реалистичных 10 млн б/с мощностей. Экспорт нефти и нефтепродуктов остается на высоком уровне, несмотря на санкции — 4,86 и 2,7 млн б/с в апреле 2025 года. Гибридная форма рынка с крупными госкомпаниями и частными игроками разного размера. Себестоимость $54 за баррель ($35 для восточносибирской нефти). Бюджет РФ балансируется (базовая цена нефти по 540‐ФЗ) при цене Urals в $60 за баррель ($68 за Brent) — ниже, чем у большинства партнеров по ОПЕК+.

Иран — не участвует в квотах ОПЕК+, т.к. давно под санкциями Трампа, который в 2018 году в одностороннем порядке отменил «ядерную сделку»

с Тегераном. За президентство Байдена Иран восстановил добычу до 3‐3,3 млн б/с при оценке мощностей в 4,5‐5,5 млн б/с и официальном экспорте чуть ниже 2 млн б/с. Монополия госкомпании — NIOC. Себестоимость добычи одна из самых низких, $26 за баррель. Но бюджет балансируется при очень высокой цене — выше $160 за баррель (для внешней торговли нужны более скромные $50‐60).

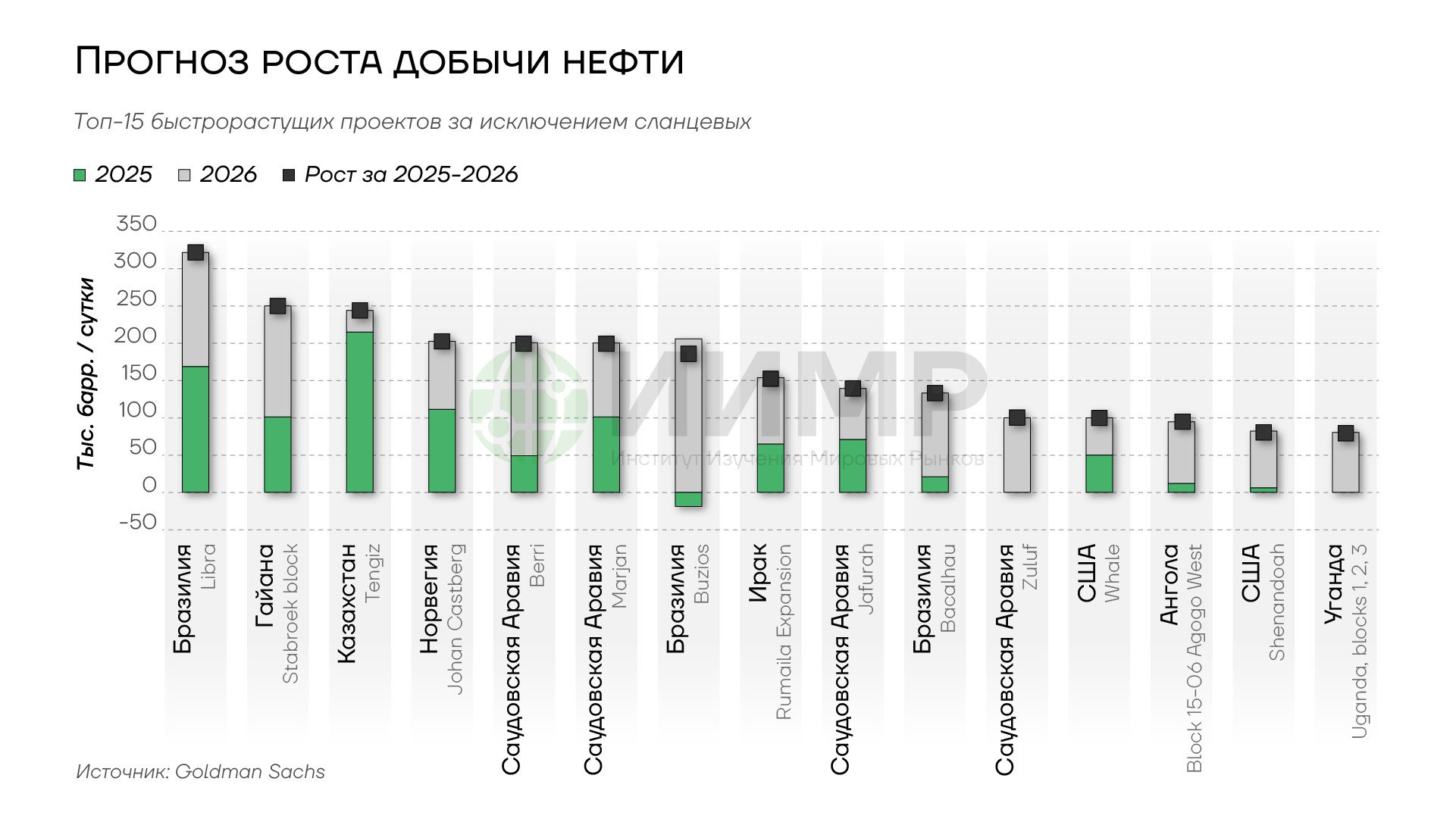

Остальные крупные игроки — Бразилия, Нигерия, Мексика, Гайана — имеют свои особенности и проблемы, преимущественно добывают нефть с высокой себестоимостью и на месторождениях с низкой способностью регулировать добычу. В нефтяных войнах они обычно становятся «побочными жертвами», но в этот раз могут и ответить — именно на Бразилию и Гайану придется половина прироста добычи вне ОПЕК сланца, т.к. их месторождения добавят более 800 тыс. б/с в 2025‐2026 годах. Казахстан, Аргентина с ее сланцеми даже Норвегия дадут вместе еще «лишних» 500 млн б/с.

Прогноз роста добычи нефти на 2025-2026гг

Тем не менее, наличие множества фигур на шахматной доске разворачивающейся нефтяной партии не должно вводить в заблуждение — основные бои развернутся между КСА и американским сланцем. Ведь РФ,

Иран и Венесуэла обложены санкциями, Бразилия и Казахстан с Нигерией очень чувствительны к ценам на нефть из‐за высокой себестоимости

и капиталоемкости проектов, а страны Залива — ОАЭ, Кувейт — последуют за КСА. Наверное, только Ирак может вмешаться в эту борьбу, но мы слишком привыкли к геополитическим потрясениям в этом регионе, чтобы поверить в его способность вырваться из текущих 4 млн б/с при техническом

потенциале в 5 млн б/с. Планы у Ирака грандиозные — нарастить добычу до 7 млн б/с в следующие 5 лет с помощью китайских фирм: CNPC, Petrochina и их инжиниринговые дочки, а также Западная Курна неподалеку от экспортного терминала в Басре и Киркук в Курдистане (разрабатывается британской BP) должны обеспечить основной рост добычи.

Сможет ли Саудовская Аравия быстро вбросить на мировой рынок несколько миллионов баррелей в сутки, де‐факто выйдя из «пакта ОПЕК+», предложив дисконт к цене Brent, чтобы завлечь Китай и другие развивающиеся страны, которые не захотят отказаться от дешевой ближневосточной нефти в пользу американской даже при давлении Трампа через торговые сделки?

Анализ «боеспособности» Саудовской Аравии

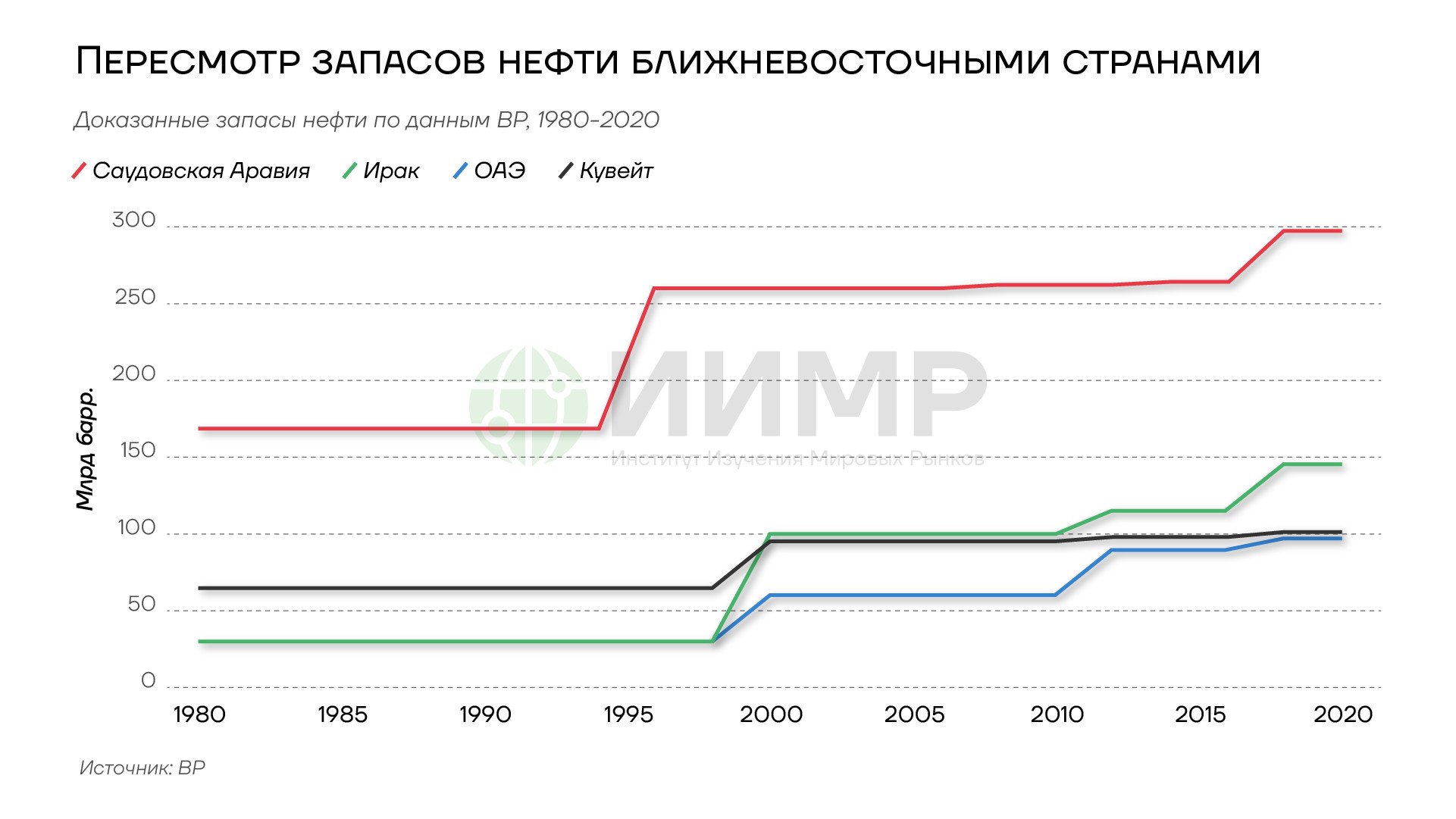

Дискуссии вокруг «честности» оценок запасов нефти в КСА и реальных возможностей увеличения добычи в стране ведутся аж с 1988 года, когда страна резко (на 50%) увеличила размер своих нефтяных запасов с 169,6 млрд баррелей до 255 млрд. Ключевой причиной для такого действия стало изменение принципа установления квот в рамках ОПЕК: чем выше заявленные запасы — тем выше квота. И вслед за ней аналогично «пересчитали» запасы Кувейт, ОАЭ, Иран, Ирак.

Кстати, для сторонников «теории заговора» – все это якобы было сделано в рамках соглашения с США по обрушению цен на нефть для банкротства и последующего распада СССР. Хотя более вероятна версия, что тогда (как и в 2014‐2016 годах, начале 2020 года и сейчас) Саудовская Аравия просто устала в одиночку тащить бремя поддержки цен, снижая свою добычу в первой половине 80‐х, тогда как воюющие друг с другом Иран и Ирак постоянно находили способ обойти квоты и занимали освобождаемую саудитами нишу рынка.

Пересмотр запасов нефти ближневосточными странами

Но вернемся к реакции мирового сообщества на такой резкий и ничем не мотивированный пересмотр запасов на Ближнем Востоке. Так Международное энергетическое агентство (МЭА) в своих отчетах не раз подчеркивало, что данные ОПЕК «не проходят геологическую или техническую верификацию», а оценки запасов являются номинальными и политически мотивированными для манипуляции квотами. Такого же мнения придерживались и независимые эксперты, такие как Колин Кемпбелл (геолог из ASPO) и Мэтью Симмонз (автор книги «Twilight in the Desert» («Сумерки в пустыне»). Последний из них проанализировал технические отчеты Aramco и на их основании подверг сомнению достоверность саудовских запасов. Международные СМИ (The Economist, Financial Times и Wall Street Journal) также публиковали в 1990‐х множество критических статей о «гонке за квотами» и недостоверности резервов в ОПЕК. В любом случае, внешние аудиторы не были допущены к оценке запасов или же их выводы не становились достоянием общественности.

Второй раз КСА удивило всех в рамках подготовки к IPO Saudi Aramco в декабре 2019 года. Под такое «серьезное дело» (планировали получить капитализацию чуть ли не в $2,3 трлн — в итоге разместились хуже, капитализация составила $1,7 трлн, а $2,5 трлн достигла в 2022 году) запасы снова повысили — в этот раз на более скромные 12%. Но важнее, что в 2017‐2018 годах был проведен внешний аудит запасов авторитетными DeGolyer and MacNaughton, подтвердивший их на уровне 297,67 млрд баррелей. В том числе были включены запасы совместных месторождений с Кувейтом в районе Нейтральной Зоны (Neutral Zone) между странами. Тогда же была принята долгосрочная программа Vision 2030, нацеленная, в том числе на увеличение прозрачности в отчетности и привлечение инвестиций.

Реакция на этот пересмотр была уже достаточно сдержанной.

- От оптимистических оценок повышения прозрачности от инвестбанков (Credit Suisse и Morgan Stanley) до традиционно негативного от либеральной прессы (Bloomberg и FT), указывающим на искажение общей картины за счет запасов Нейтральной Зоны. Некоторые аналитики по‐прежнему считали, что аудит был политически мотивирован — под задачу оценки Aramco как $2+ трлн компании. А геологи отмечали, что подтверждение запасов не даёт гарантии долгосрочной устойчивой добычи на уровне 12 млн б/с — в Rystad Energy согласились с высокими запасами, но подчеркнули, что реализуемость зависит от капвложений и темпов добычи, а не только от чисел на бумаге.

- Скептики могут задаться вопросом, а что если реальные запасы Саудовской Аравии по‐прежнему должны быть отсчитаны от уровня

- 1987 года, т.е. от примерно 170 млрд баррелей? Тогда при средней добыче в 8,6‐9 млн б/с за следующие 37 лет из недр Аравийской пустыни должны были выкачать 120 млрд баррелей нефти. Тогда запасов нефти в КСА осталось меньше 50 млрд баррелей — по‐прежнему много по мировым меркам, но крайне мало, чтобы легко обещать рост добычи до 12‐13 млн б/с (нефти останется только на 10 лет).

Тем не менее, больше аргументов за хотя бы частичную обоснованность такого пересмотра вверх объема резервов: технический прогресс (особенно

в части гидроразрыва для увеличения дебета скважины) сделал колоссальный шаг вперед, а высокие цены на нефть сделали экономически оправданными менее эффективные участки месторождений. Хорошая аналогия здесь с нефтяными песками в Канаде, которые были известны давно, но лишь в период Супер‐Цикла цен на сырье в начале 2000‐х стали рентабельны, моментально увеличив резервы Каналы с 50 до 180 млрд баррелей. Тут стоить напомнить определение «резервов нефти» по JORC (Объединенный комитет по запасам руды). Это количественно оцененные объемы нефти, которые:

- находятся в известных месторождениях;

- могут быть технически извлечены при текущем уровне технологий;

- экономически выгодны к добыче в существующих условиях (ценах, налогах,доступе).

Классифицируются по трем категориям:

- 1P (proved) — доказанные резервы;

- 2P (1P + probable) — доказанные + вероятные;

- 3P (2P + possible) — доказанные + вероятные + возможные.

Официально Саудовская Аравия не публикует разбивку запасов по всей международной классификации, только по 1P, но существуют оценки

и аппроксимации, основанные на внешнем аудите и отраслевых моделях. Упомянутый уже ранее аудит по запасам 1P от DeGolyer and MacNaughton показал 297,7 млрд баррелей нефти всего, включая 258,6 млрд собственно у Saudi Aramco и 39,0 млрд в совместной зоне с Кувейтом. А вот расчеты по 2P и 3P проводились аналитическими агентствами на основе сравнительных моделей с другими странами. Так, по расчетам Rystad Energy и Wood Mackenzie, разброс оценок составил 390‐450 млрд баррелей по 2P и 510‐590 млрд по 3P.

Так что несложно предположить, что за счет роста цен на нефть и технического прогресса происходила «миграция» резервов из менее доказанного статуса 2P и 3P в официальный 1P даже без новых громких геологических открытий. А если добавить туда оценки ресурсов нефти например, Оксфордский институт энергетических исследований (Oxford Institute for Energy Studies, OIES) указывает, что только в районах Ghawar и Safaniyah может находиться более 300‐400 млрд баррелей, из которых 30‐40% поддаются разработке), то можно будет окончательно перестать беспокоиться о способности КСА добывать нефть — было бы кому ее продать.

Однако все это рассуждения, имеющие отношение к десятилетиям наперед, а нас сейчас интересует способность Саудовской Аравии «воевать» на ценовых фронтах, т.е. ее способность в ближайшие 1‐3 года значительно увеличить экспорт своей нефти. И именно экспортный потенциал, а не только собственно добыча нефти определит силу ее «вооруженных сил». И тут уже нужно разбираться глубже.

Динамика добычи, экспорта и внутреннего потребления нефти в КСА

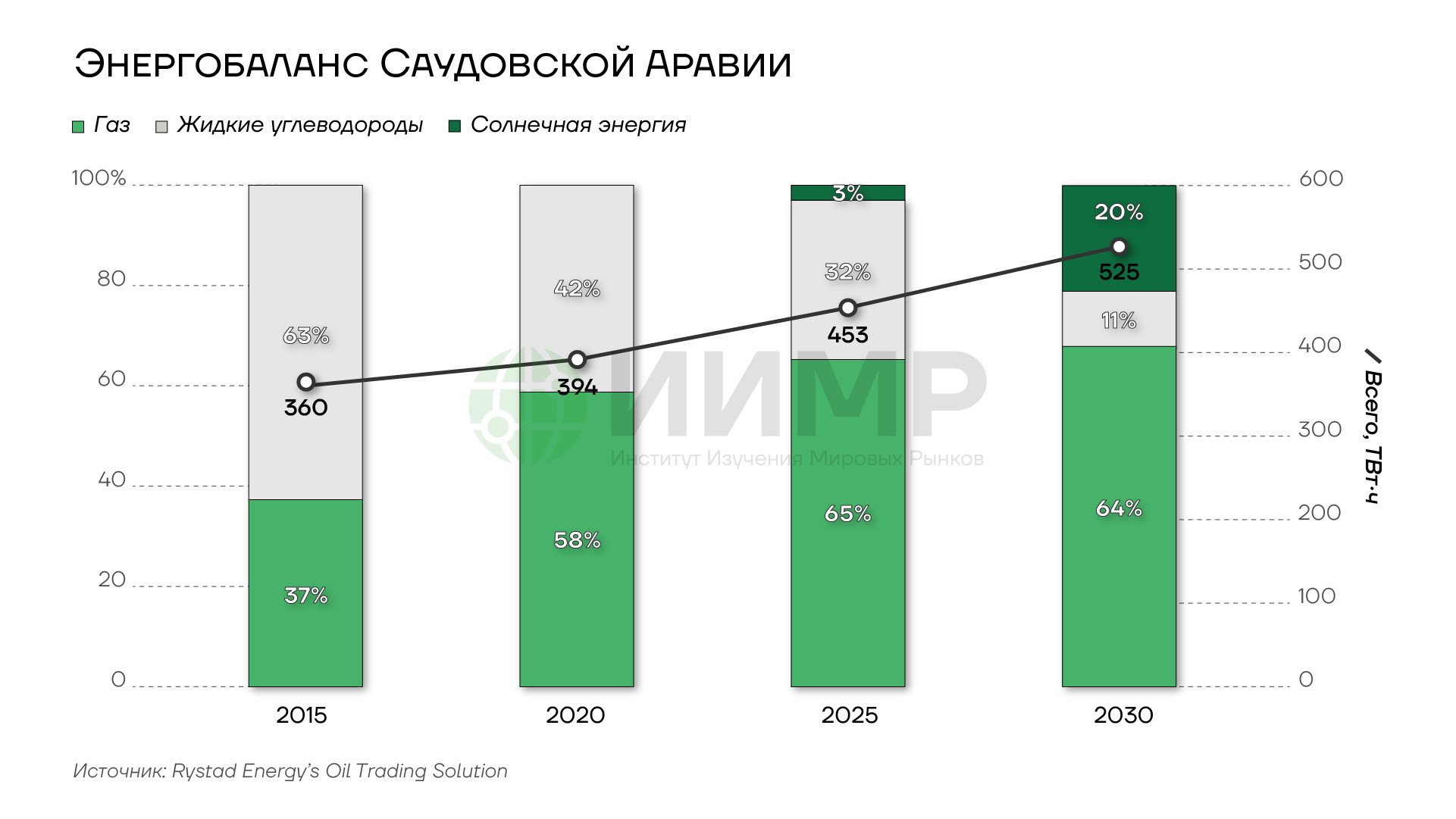

В первые годы своего нефтяного процветания КСА экспортировало практически всю свою нефть — на внутреннее потребление шло в среднем менее 20%, но с начала 2000‐х амбициозные планы по уходу экономики страны от нефтяной зависимости и общий рост внутреннего потребления привели ко все возрастающей доле потребляемой внутри страны нефти — в 2024 году она уже превысила 35%.

Энергобаланс Саудовской Аравии 2015-2030гг

Во многом, это следствие исторического наследия — энергосистема и промышленность КСА были построены на основе нефти, т.к. природный газ был лишь попутным «злом» при ее добыче, а инвестиции в ВИЭ пошли только в XXI веке.

Замещение нефти газом во внутреннем потреблении

Сейчас Саудовская Аравия сжигает около 0,5‐0,6 млн баррелей нефти в сутки для электрогенерации и промышленных нужд, особенно летом. Поэтому Королевство уже давно пытается осуществить переход на газ в своем внутреннем энергобалансе и нефтегазохимии. А солнечная энергия должна занять 20%. Если в 1980‐х добыча газа составляла незначительные 10 млрд м3 в год, то к 2000‐м это уже были 60 млрд, а в 2023 году вышли на 114,1 млрд.

Во многом этот рост обеспечили несколько проектов переработки газа:

- Wasit Gas Plant (с 2016 года, 2,5 млрд куб. футов газа в сутки, обеспечивая более 40% несвязанного газа),

- Hawiyah Gas Plant (с 2001 года, планируется расширение мощности на 1,3 млрд куб. футов в сутки),

- Fadhili Gas Plant (строительство началось в 2016 году, после завершения сможет обрабатывать 2,5 млрд куб. футов природного газа в сутки).

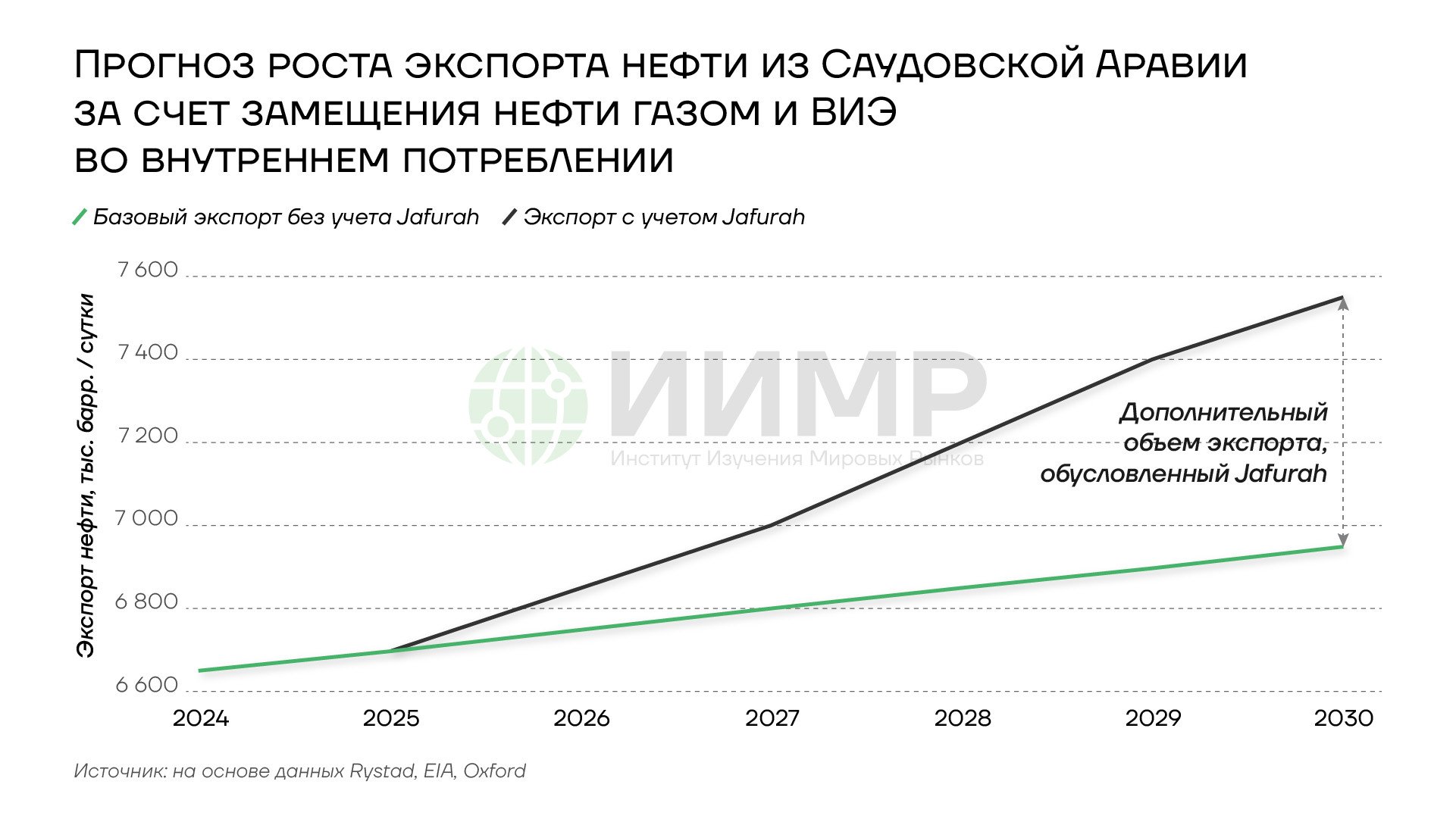

Но главный проект Саудовской Аравии, который кардинально поменяет весь энергобаланс страны — это сланцевое месторождение Jafurah Gas Field.

Этот проект приняли в 2020 году с оценочной стоимостью инвестиций более $100 млрд. C 2025 года он выходит на первые объемы добычи с достижением проектной мощности к 2030 году. Газовое месторождение Jafurah (Джафура) — это крупнейшее в Саудовской Аравии несвязанное (т.е. не из попутного газа на нефтяном месторождении) газовое месторождение. Его развитие является ключевым элементом стратегии снижения внутреннего потребления нефти и увеличения экспорта нефти. Иронично, что именно американские Schlumberger, Halliburton и Baker Hughes были привлечены в качестве сервисных компаний на этот проект, который несет серьезные риски для американских сланцевиков.

Прогноз роста экспорта нефти из Саудовской Аравии

Ресурсная база месторождения 229 трлн куб. футов (>6 трлн. м3) газа и 75 млрд баррелей (STB, Stock Tank Barrels) конденсата, а проектная мощность порядка 2,0 млрд куб. футов газа в сутки (~56,6 млн м3/сут) и 630 тыс. б/с нефтяных эквивалентов, включая этановый конденсат. После ввода Джафура его добыча составит 40% совокупной добычи газа в стране. Согласно стратегии Vision 2030, Саудовская Аравия планирует увеличить производство газа на 60% от уровня 2021 года и полностью отказаться от сжигания нефти в энергетике, заменив её на газ и ВИЭ. По оценкам Energy Intelligence, Rystad Energy и OIES, это освободит от 350 до 600 тыс. б/с для экспорта или хранения.

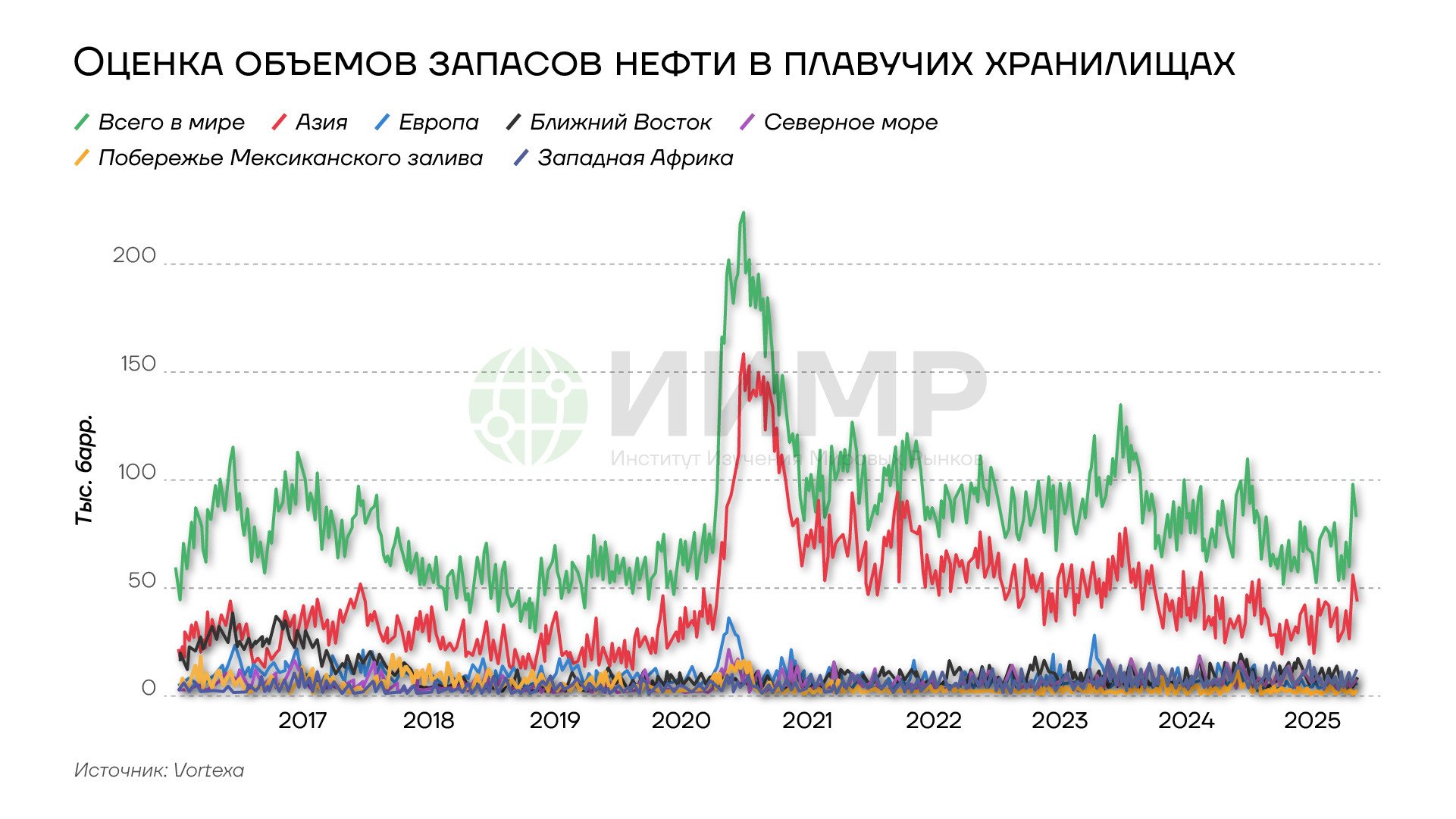

Также немаловажным фактором в способности КСА «залить рынок нефтью» являются имеющиеся у нее запасы. Полуофициальные (были получены

с использованием спутникового мониторинга компанией Ursa Space Systems и не опровергнуты Aramco) данные имеются только на 2019 год — не менее 73 млн баррелей, в т.ч. в трех основных терминалах:

- Рас‐Танура: около 39,2 млн баррелей (примерно 60% от емкости резервуаров);

- Янбу: 31,1 млн баррелей (также около 60% от емкости);

- Хафджи: 2,8 млн баррелей (около 25% от емкости).

Оценка объемов запасов нефти в плавучих хранилищах 2017-2025гг

Таким образом, максимальный размер ее запасов (при 100% заполнении резервуаров за 2020‐2025 годы) — 125 млн баррелей, что позволит добавить

на рынок еще более 1 млн б/с на протяжении 3‐4 месяцев активной фазы ценовой войны. Кстати, еще порядка 85 млн баррелей находятся в плавучих хранилищах по всему миру, и они тоже могут выплеснуться на рынок при дальнейшем падении котировок. Но они же могут и сбалансировать рынок, как в 2020 году, когда огромное контанго (дальние фьючерсы на нефть сильно дороже спотовых) стимулировало финансовые спекуляции при покупке нефти в хранилища с продажей дальних фьючерсов. Так порядка 160 млн баррелей нашли себе прибежище в самый разгар пандемии.

Итак, совокупные возможности КСА воевать с учетом замещения нефти во внутреннем потреблении и использовании запасов в хранилищах превышают 3 млн б/с в первые 3‐6 месяца. Но ограничения по финансированию государственного бюджета и требуемые на реализацию Vision 2030 расходы не позволят стране находиться в состоянии нефтяной битвы более года.

А что же сланец?

Второй участник войны за господство на мировом рынке нефти, США, уже дважды одерживал сокрушительную (хоть и не бесплатную) победу над конкурентами: в 2014‐2016 годах и после ковида (там как раз была самая высокая цена с отрицательными ценами на американскую нефть — WTI).

Каждый эпизод прошлых войн уносил достаточно число «воинов» — независимых производителей нефти, обанкротившихся или купленных мейджорами, но отрасль в целом шла дальше к новым максимумам в объеме добычи и экспорта.

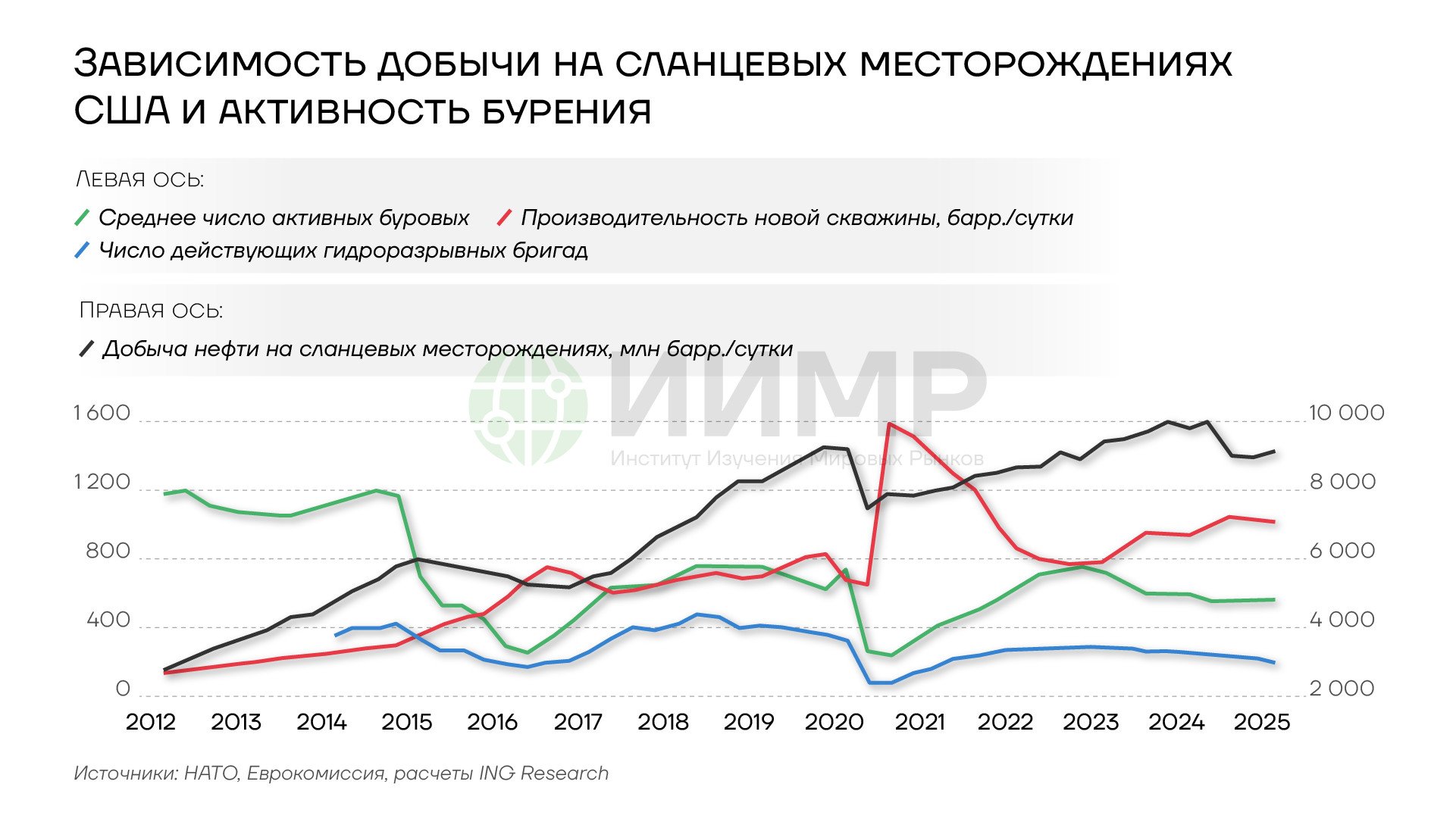

Вероятно, главным фактором недооценки живучести сланца со стороны саудитов был технический прогресс, который позволял американцам наращивать добычу даже на существенно меньшем количестве активных буровых и при снижении числа действующих гидроразрывных бригад (frac crews). За счет комбинации технологических, инженерных и геолого‐экономических факторов в 2010‐2025 годах производительность сланцевых скважин в США (особенно в бассейнах Permian, Bakken и Eagle Ford) выросла в 2‐4 раза за счет, в том числе, увеличения длины горизонтальных стволов при гидроразрыве (с 1,5 до 3‐4 км) и увеличения количества стадий гидроразрыва с 8‐12 до 30‐60+ стадий на одну скважину. Также были оптимизированы химический состав жидкости для гидроразрыва и позиционирование в пласте, стали применять симфоническую разработку (Cube development — одновременное бурение и завершение многих скважин в одном блоке).

Эффект масштаба и IT‐автоматизация дополнительно уменьшили удельные расходы на добычу барреля нефти. Немаловажным фактором оказалось и то, что сланцевики стали более избирательными в выборе участков для бурения (так называемый «high grading»). Менее рентабельные зоны консервируются и откладываются на потом. Это, конечно, несет долгосрочный риск деградации качества резервов. По данным Минэнерго США и Rystad, средний начальный дебит скважины в Permian вырос за последние 15 лет с 300 б/с до 1200‐1400 б/с, а производительность на 1000 футов горизонтали — с 200 б/с до 600‐700 б/с.

Зависимость добычи на сланцевых месторождениях США и активности бурения скважин 2012 - 2025гг

При этом появляется все больше аргументов в пользу того, что легкие деньги в сланце уже были сделаны, а дальнейший технический прогресс добавит лишь минимальный прирост производительности. В итоге такая политика «выжимания всех соков» из имеющихся месторождений уже привела к ухудшению качества резервов. Американским нефтяникам даже без учета мейджоров приходится все больше тратить на добычу при ухудшающемся качества резервов и сокращении доступных к разработке площадей. Таким образом, концепция «недоинвестированности нефтяной промышленности» уже не совсем актуальна.

Расходы на добычу и качество резервов у сланцевых компаний США 2000-2025гг

Важно также помнить особенность добычи на сланцевых месторождениях — дебит скважины выбирается достаточно быстро, т.е. для сокращения

добычи достаточно просто перестать разбуривать новые месторождения.

А вот для поддержания хотя бы стабильного уровня добычи нужно бурить и бурить, переезжать на новое поле и снова бурить. Наглядно этот процесс можно увидеть на профиле добычи со скважин в регионе Bakken, как в разрезе текущей добычи, так и в динамике по времени — основные объемы выкачиваются за 6‐18 месяцев, а суммарная добыча региона уже выходит на плато в 1,3‐1,4 млн б/с.

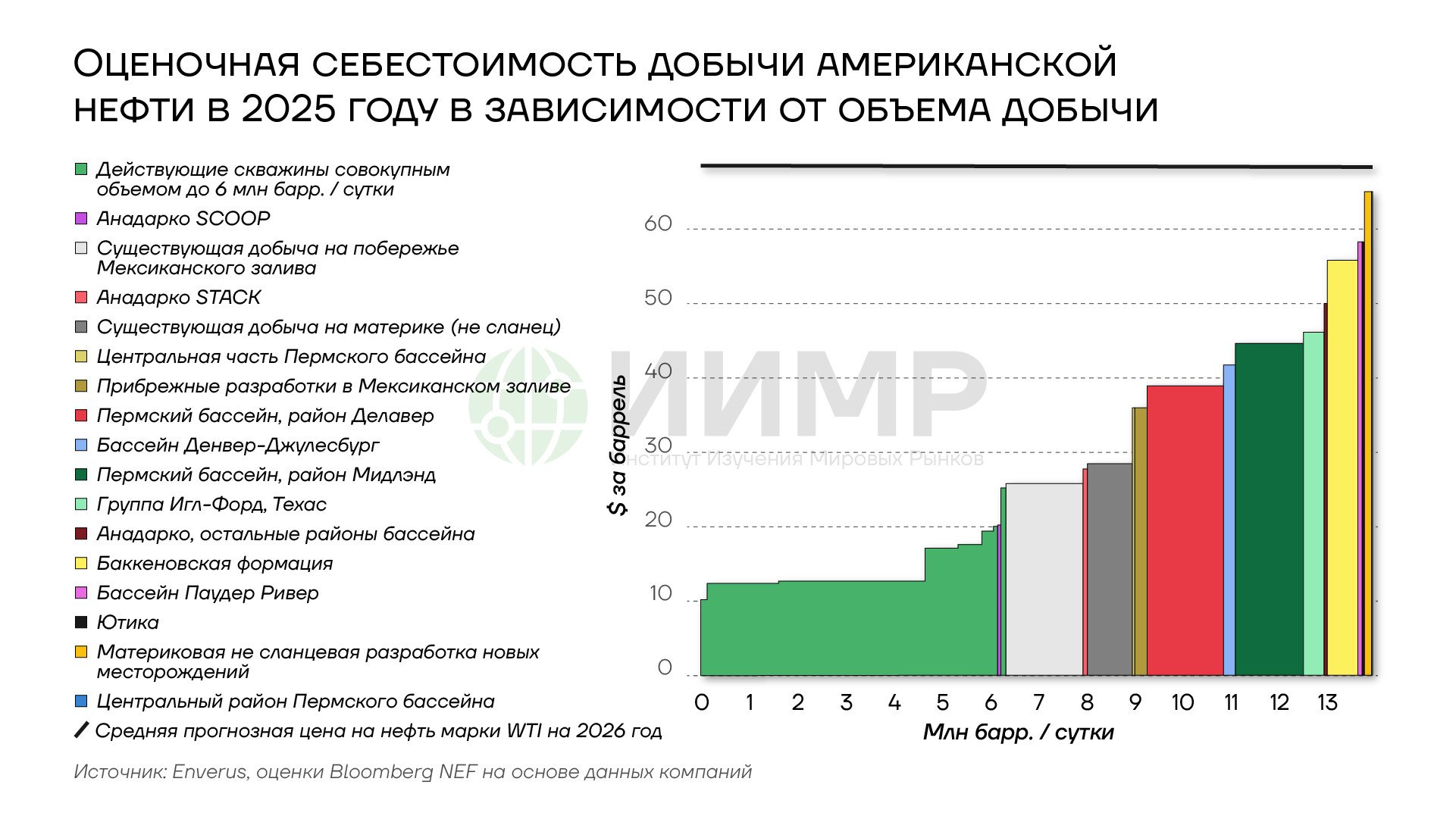

Оценочная себестоимость добычи американской нефти в 2025 году

Однако себестоимость добычи в большей части кривой (до 10‐11 млн б/с) пока еще ограничена $40‐45 за баррель на большинстве сланцевых месторождений и ускоряется к $70+ на старых месторождениях вне сланцевых регионов. Но здесь также нельзя не отметить, что наилучшие по себестоимости месторождения (до 8‐9 млн б/с и $30 за баррель) — это старые месторождения, где уже были понесены капитальные расходы, и сейчас можно пожинать плоды. А вот на новых проектах себестоимость уже достаточно быстро поднимается вверх.

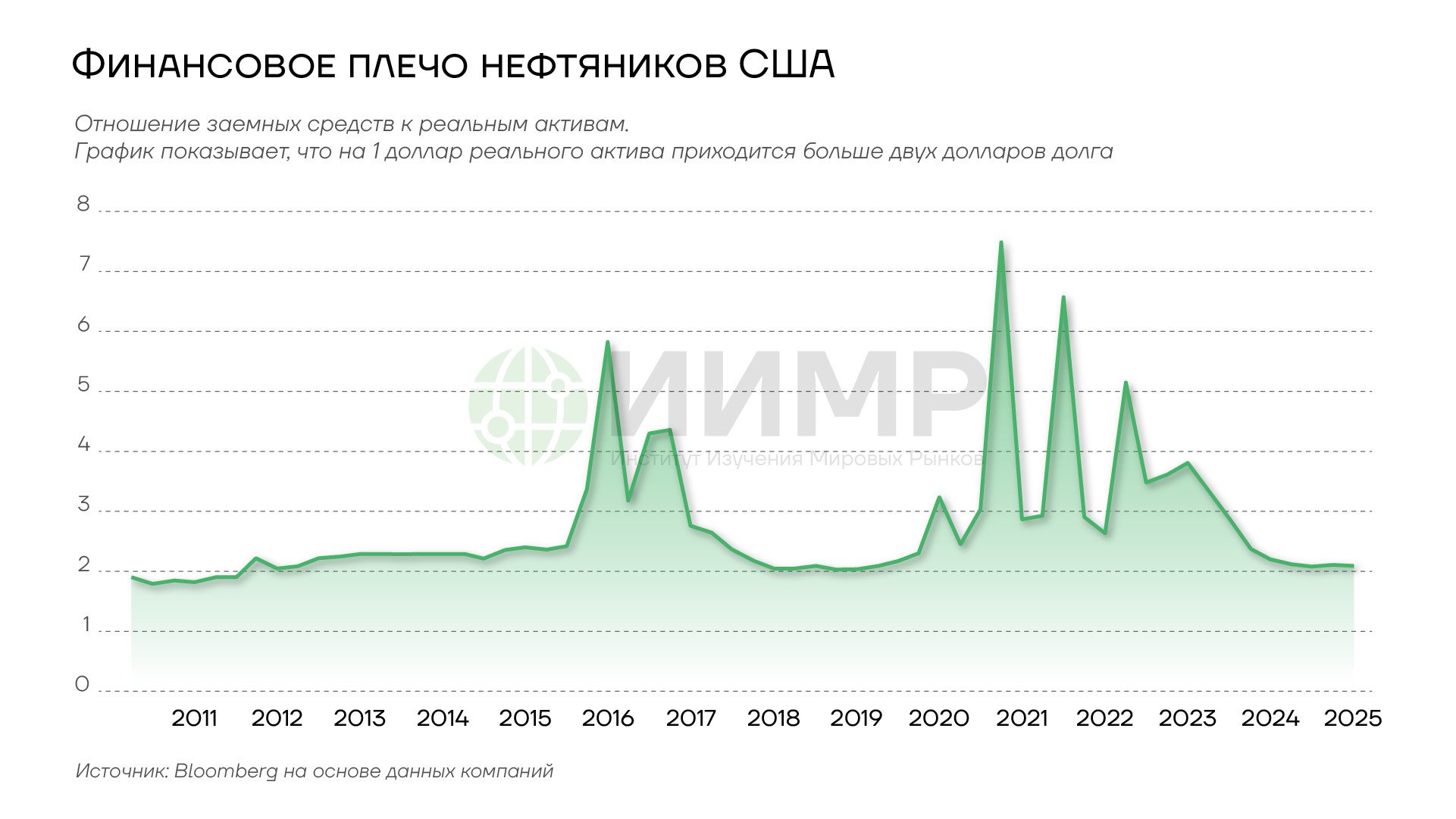

Другим важным элементом конкурентной борьбы сланцевиков за выживание в условиях низких цен на нефть является их способность пережить длительный период низких цен. Именно на эту неспособность и рассчитывали в КСА, когда ввязывались в прошлые ценовые войны. Но стоит отметить, что в 2014‐15 годах и перед ковидом у американских сланцевиков была чуть более тяжелая ситуация с долгом, чем сейчас — масштабные монетарные стимулы ФРС в 2020 году и длительный период высоких цен на нефть, в т.ч. благодаря европейскому энергетическому кризису в 2022 году, позволили им значительно сократить уровень финансового плеча до текущих 2х.

Финансовое плечо нефтяников в США 2011-2025гг

Тем не менее, нужно понимать, что это плечо очень быстро удлинится при падении цен на нефть ниже себестоимости ($45‐50 в среднем), так как оно зависит не только от уровня долга, но и от прибыльности (EBITDA) нефтяников. Не стоит забывать и о том, что большинство сланцевиков имеют низкие кредитные рейтинги, преимущественно в категории Junk Bonds, что не позволит им быстро получить ликвидность в случае обвала на рынке нефти. Это резкое ухудшение финансового положения сланцевиков, в свою очередь, приведет к быстрому снижению добычи. Существенное сокращение добычи сланца идет уже при ценах ниже $70, а вот при менее $40 уже и все остальные страны вне ОПЕК+ начинают резко урезать добычу.

Итак, совокупные возможности американских сланцевиков воевать упираются в их проблемы с качеством нефтяных резервов и финансовые ограничения.

Не стоит забывать и про давление акционеров, которым всегда предпочтительно сохранение дивидендов и выкупа акций, а не увеличение капитальных затрат на рост добычи. Также ослабляет их позицию слабая координация как между самими компаниями, так и с государственными органами.

И, как ни странно, позиция Саудовской Аравии «повоевать ценой» даже может быть согласована с администрацией Трампа. Для него дешевая нефть выгодна сразу по 5 пунктам:

- выполняется предвыборное обещание уполовинить цены на бензин;

- умеренная инфляция в США даже в условиях его тарифных войн — у ФРС будет основание снизить ставки;

- конец «зеленой повестке» и инвестициям в ВИЭ;

- кризис у враждебных стран‐экспортеров;

- помощь друзьям из крупных нефтяных компаний при скупке задешево сланцевых месторождений.

А для давления на КСА у Трампа есть дубина еще времен начала века — так и не принятый законопроект Конгресса NOPEC.

Таким образом, Саудовская Аравия с высокой вероятность уже начала новую ценовую войну на рынке нефти, направленную как против американских сланцевиков, так и против партнеров‐конкурентов в ОПЕК+.

Несмотря на обоснованные сомнения в геологических и логистических способностях КСА быстро залить рынок дешевой нефтью, ее позиции все же выглядят более сильными, чем у большинства конкурентов — лишь Ирак Иран при крайнем везении в геополитике могут дать больший прирост добычи и экспорта.

В любом случае ценовая война продлится не один месяц — можно ожидать «стандартные» 3‐6 квартала, и все это время цены на нефть будут находиться под колоссальным давлением. Скорее всего, они опустятся ниже $40 за баррель и останутся там достаточно продолжительное время, чтобы уменьшить добычу в США на 1,5‐2 млн б/с и примерно на столько же в некоторых странах ОПЕК+.

Также вероятно, что одной из целей КСА в этой войне является значительное сокращение объемов капзатрат на новые нефтяные проекты, чтобы

в следующем цикле роста цен не повторить быстрого восстановления добычи в США и вне ОПЕК.

А что же Россия?

РФ могла бы участвовать в гонке экспортеров, но у нас нет таких возможностей увеличения добычи и экспорта из‐за санкций и логистических ограничений. Мы сможем сохранить свою долю на рынках Китая, Индии и Турции (части Юго‐Восточной Европы), но ценой большего дисконта. С другой стороны, у нас есть опция девальвации рубля для снижения себестоимости добычи, чего нет у стран Персидского Залива и США.

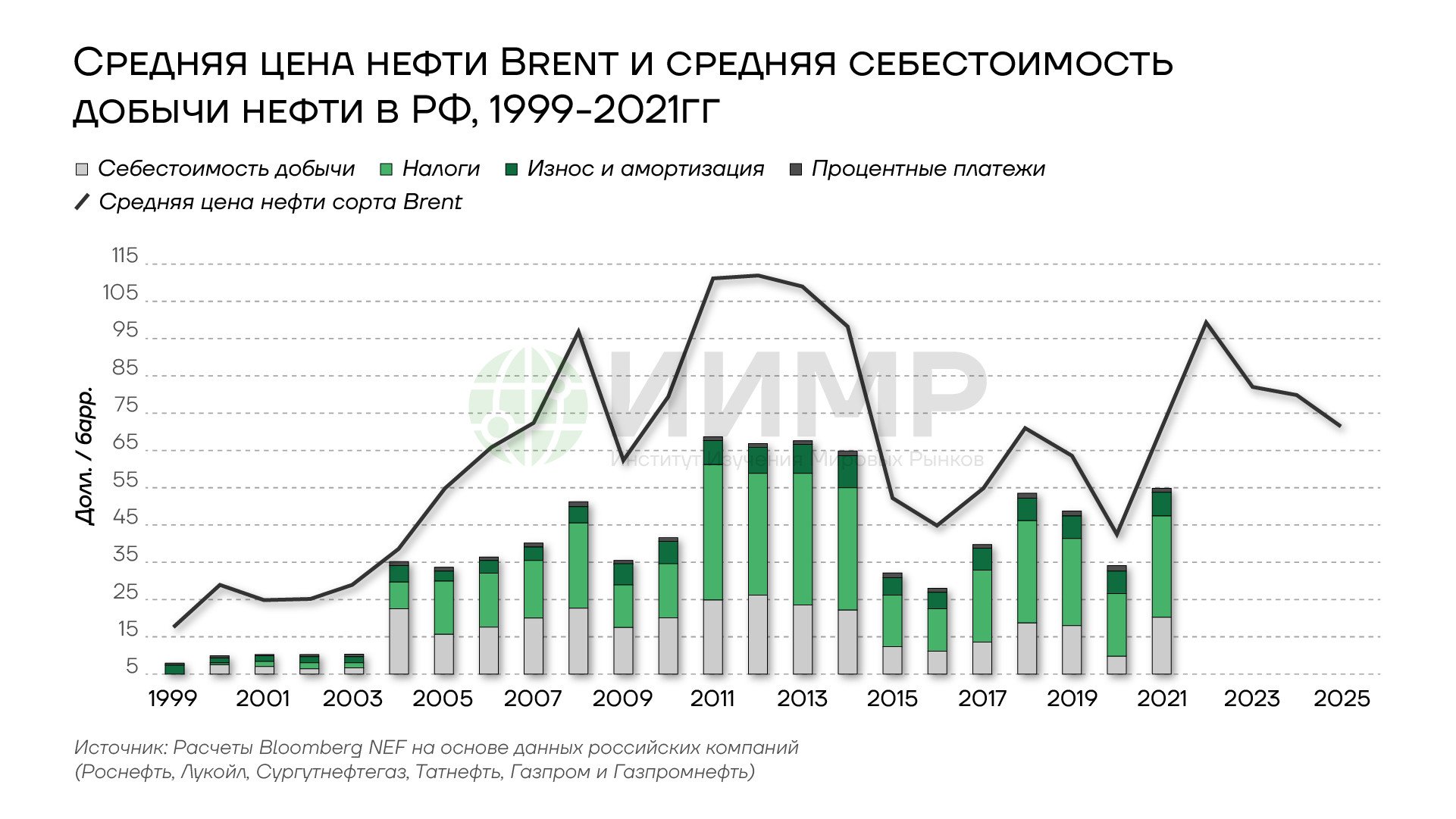

Средняя цена нефти Brent и средняя стоимость добычи в РФ 1991-2025

При этом не исключен вариант, что пока российская нефтянка сталкивается с ударом санкционного давления, запретительно высоких ставок и крепкого рубля от ЦБ РФ и тяжелого налогового бремени, Иран попытается договориться с Трампом и полноценно вернуться на рынок. Конечно, в том регионе всегда может вновь подскочить геополитический риск — по утечкам в WSJ, Израиль в очередной раз готов нанести удары по Ирану, но пока мы наблюдаем все более активное увеличение последним добычи и занятие «нашей» ниши в Азии.

Остается надеяться на изменение внутренней экономической политики в России в сторону большего стимулирования нефтяной промышленности — пора уже переводить ее из категории «основной дойной коровы» в статус нуждающейся в поддержке. Речь идет не только о снижении размера ставки и вывода курса рубля к более адекватным реалиям экономики уровням 90‐100 за доллар — это все задачи для ЦБ — но и о необходимости нового «налогового маневра» в сторону снижения нагрузки и стимулирования инвестиций. Первые шаги к обсуждению этого стратегического перехода уже сделаны, но времени на его реализацию все меньше — Саудовская Аравия и американский сланец, равно как и иранцы с казахами, не станут ждать нас в своих ценовых войнах и переделе мирового рынка нефти и нефтепродуктов.

Выводы

- Ценовая война может продлиться от полугода до полутора лет, удерживая цены ниже $50 за баррель, что приведет к сокращению добычи в США

- и некоторых странах ОПЕК+ на 1,5‐2 млн баррелей в сутки.

- Стратегия Саудовской Аравии построена на использовании свободных мощностей и замещении нефти газом внутри страны, за счет чего

- она способна быстро увеличить экспорт на 3 млн баррелей в сутки. Однако ее бюджетные ограничения не позволят вести долгосрочную ценовую войну.

- Американские сланцевые компании, несмотря на видимую финансовую устойчивость, остаются уязвимыми к длительным периодам низких

- цен из‐за высоких затрат и зависимости от кредитных рынков.

- Глобальные последствия ценовой войны выльются в сокращение инвестиций в новые нефтяные проекты, что в долгосрочной перспективе может привести к дефициту предложения и новому циклу роста цен.

- На позицию России влияют санкции и логистические проблемы, однако страна сможет сохранить долю на рынках Азии ценой больших дисконтов и за счет девальвации рубля. Для РФ критически важно адаптировать налоговую и экономическую политику, чтобы поддержать нефтяной сектор в условиях кризиса.