Россия. Москва. Вид на здание Банка России

Центральный Банк Российской Федерации столкнулся с необходимостью пересмотра денежно-кредитной политики. Ее ультражесткий период, в результате которого ставка выросла до 21%, уже оказал значительное давление на экономику и бизнес. На июньском заседании Банк России снизил ставку до 20%, чем вселил надежды на запуск долгосрочного цикла ее снижения.

Однако резкое снижение ставки сопряжено с рисками, включая ослабление рубля и рост инфляции.

В этих условиях формируется консенсус между бизнесом, экспертами и профессиональным сообществом — ставка точно должна и будет снижаться. Более того, задачу не допустить рецессии в экономике четко обозначил Президент России Владимир Путин, выступая на ПМЭФ-2025.

«…за первые четыре месяца текущего года ВВП России прибавил полтора процента в годовом выражении, в том числе в апреле рост ускорился до 1,9 процента. Вместе с тем некоторые специалисты, эксперты указывают на риски стагнации и даже рецессии. Этого, безусловно, ни в коем случае нельзя допустить», — сказал он на Пленарном заседании Форума.

Но возможный цикл радикального снижения ключевой ставки имеет свои риски и сложности.

Экономическое давление

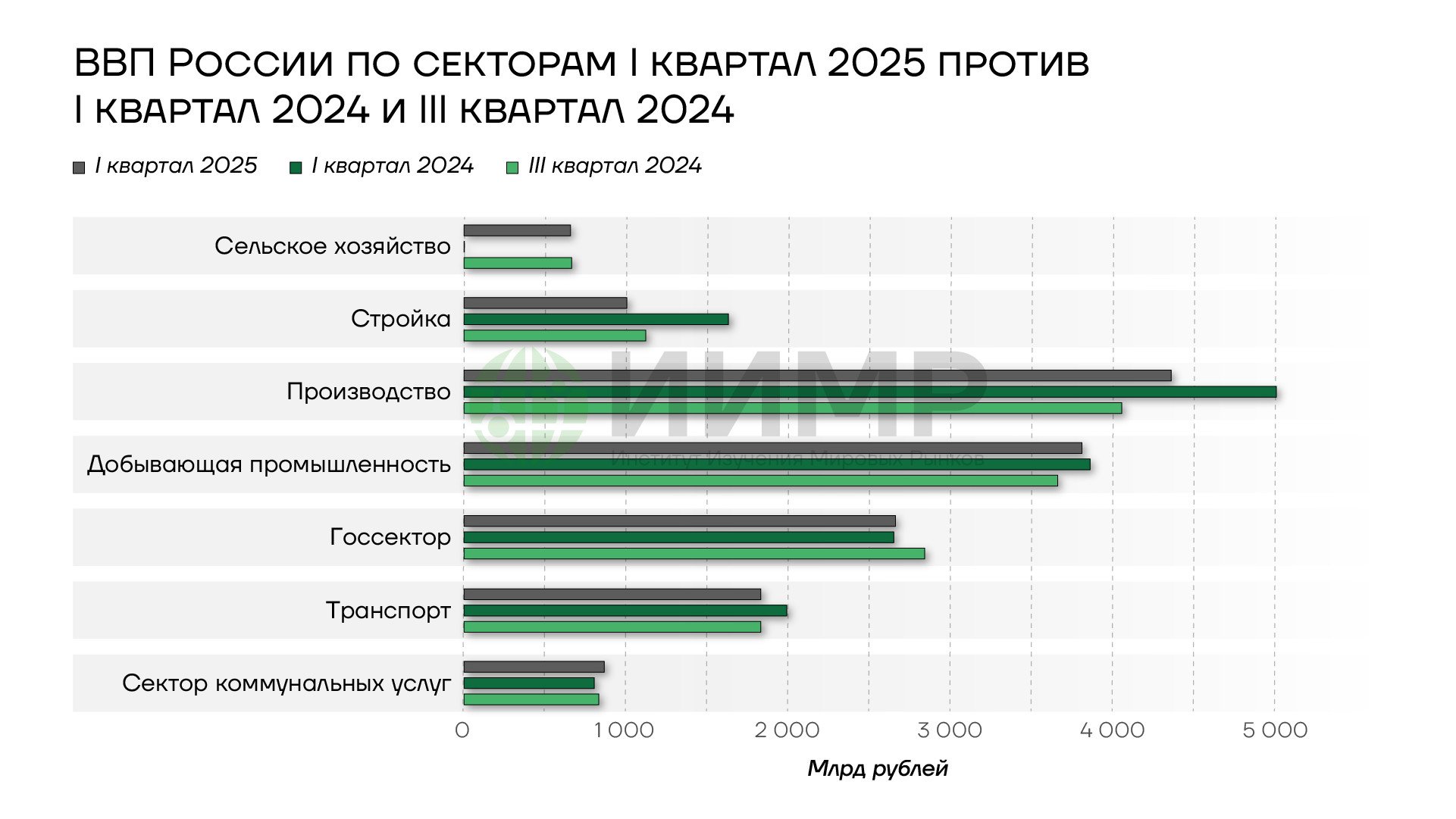

Высокая ключевая ставка сдерживает экономический рост. По данным Росстата, рост обрабатывающих отраслей промышленности за январь-май 2025 года составил 4,2%, что ниже показателя за аналогичный период 2024 года (8,5%). Это свидетельствует о замедлении экономической активности, связанном с ограничением кредитования и снижением внутреннего спроса.

ВВП России по секторам I кв 2025 vs I кв 2024 vs III кв 2024

Прогноз роста ВВП на 2025 год, согласно макроэкономическому опросу Банка России, составляет 1,4%, что на 0,1 п.п. ниже майских ожиданий. Без смягчения денежно-кредитной политики существует риск перехода экономики в техническую рецессию.

Диапазон роста ВВП России по итогам 2025 года, согласно нашим прогнозам, составляет 0,5%-1,8%. Верхняя граница может быть достигнута при реализации базового сценария по ставке и замедлении сокращения реальной денежной массы в стране, объем которой вырос с начала года на 0,8% до 119,2 трлн рублей, при инфляции с начала года в 3,77%.

Государственные расходы пока поддерживают рост, но из-за высокой ставки они уже не могут компенсировать падение в частном секторе экономики. Таким образом, если Центральный банк не изменит политику, то рост ВВП России по итогам 2025 года может составить не более 0,5%.

Ожидания бизнеса

Бизнес-сообщество, включая РСПП и банковский сектор, выступает за снижение ключевой ставки. Высокие процентные платежи по кредитам стали основной статьей расходов для компаний. Ограниченные возможности перекредитования тормозят инвестиционную активность и обновление производственных мощностей. Компании начинают сокращать персонал и уходить на четырехдневный режим работы.

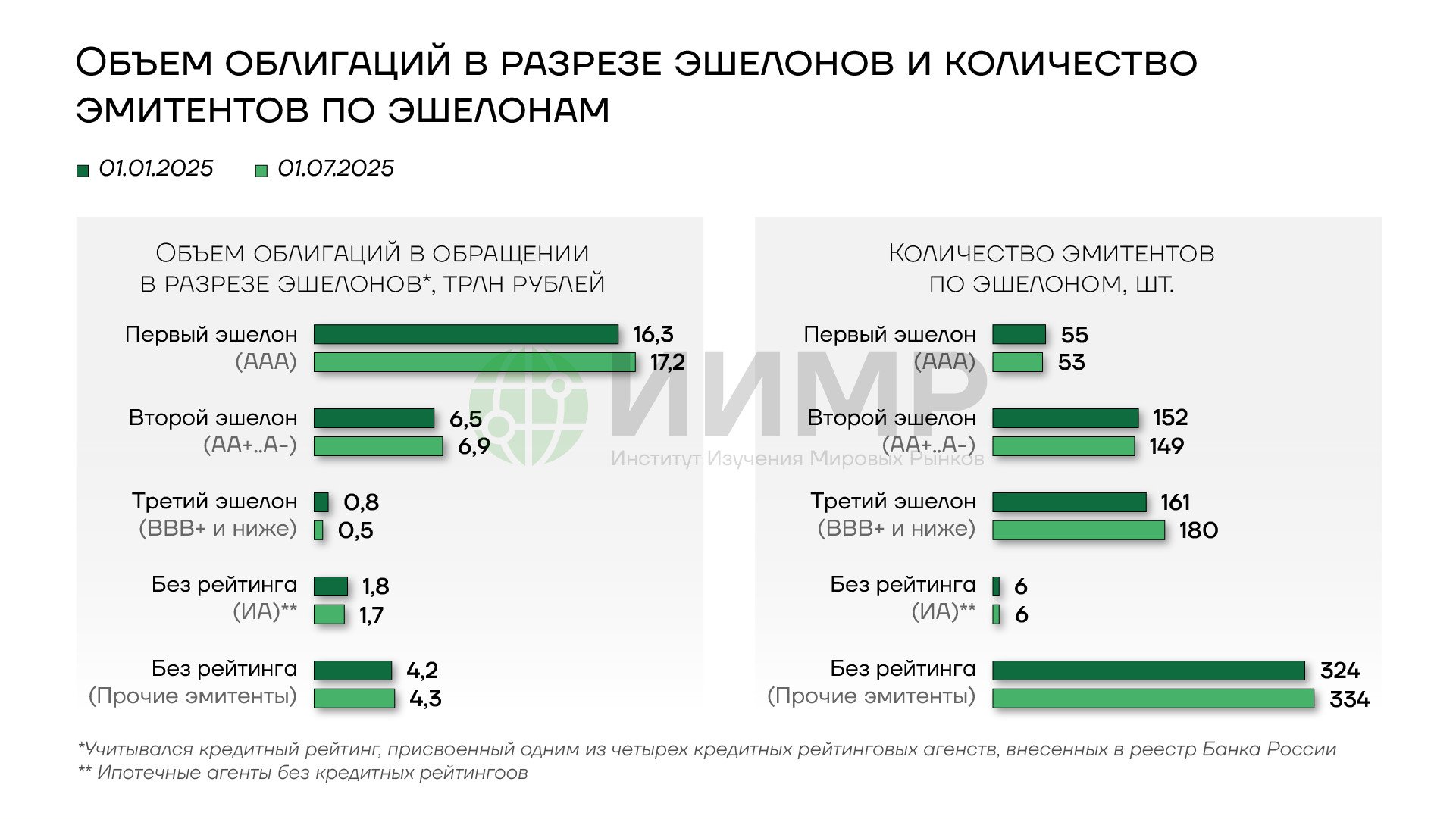

Объем облигаций российских компаний в обращении на 01 июля 2025 год

По данным агентства АКРА, объем новых размещений корпоративных облигаций за первое полугодие 2025 года достиг 4,6 трлн рублей, что на 56% превышает показатель аналогичного периода прошлого года. Это свидетельствует о росте спроса на альтернативные источники финансирования.

Общественно-политические обстоятельства

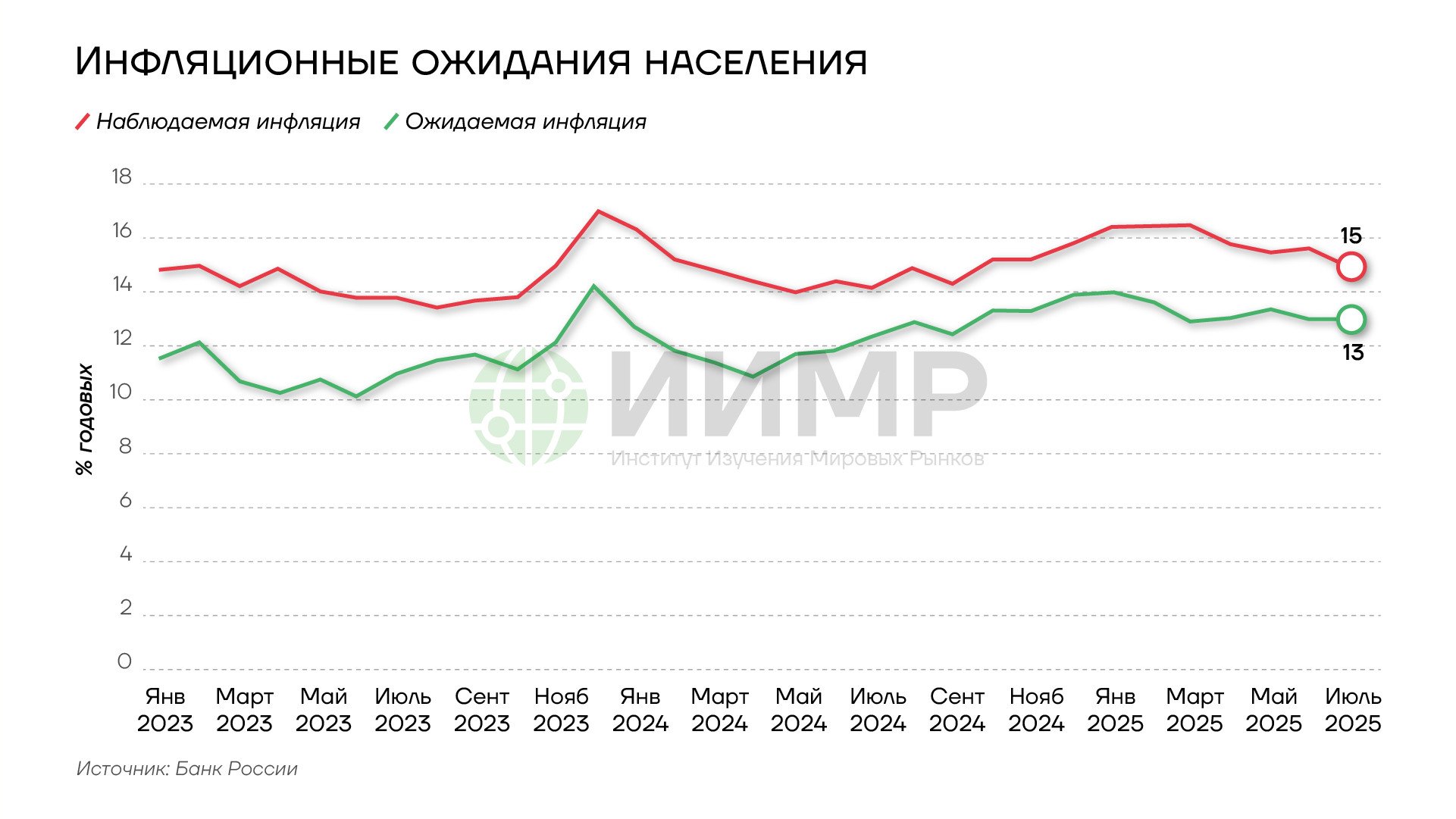

Инфляционные ожидания населения в мае 2025 года выросли до 13,4%, что на 0,3 п.п. выше апрельских показателей. В июне и июле они сохранялись на уровне 13,0%, что указывает на сохранение негативных потребительских настроений.

Инфляционные ожидания населения январь 2023 - июль 2025

Задача — не допустить рецессии в экономике в нынешней геополитической обстановке имеет также четкий политический характер. Только разговоры о возможной рецессии усилили санкционную активность Запада. Уход в техническую рецессию увеличит интенсивность санкционной активности ЕС и, вероятно, США.

Учитывая все обстоятельства, смягчение ДКП становится обязательным условием нормализации экономических условий.

Динамика годовой инфляции и ключевая ставка ЦБ

Базовый сценарий: снижение ставки до 16%

Снижение ключевой ставки до 16% к концу 2025 года является наиболее вероятным сценарием. При прогнозируемой инфляции 7-8% реальная ставка составит около 9-10%, что сохранит жесткость денежно-кредитной политики.

Радикальный сценарий: снижение до 12%

Бизнес-сообщество предлагает более решительное снижение ставки до 12% для стимулирования экономической активности. Однако такой шаг сопряжен с рисками стагфляции и усиления инфляционного давления из-за роста кредитной активности и активности в потребительском сегменте.

Риски

1. Стагфляция

Снижение ставки до 16% не приведет к резкому улучшению ситуации и к заметному росту экономики, но усилит инфляционное давление, особенно на фоне роста тарифов.

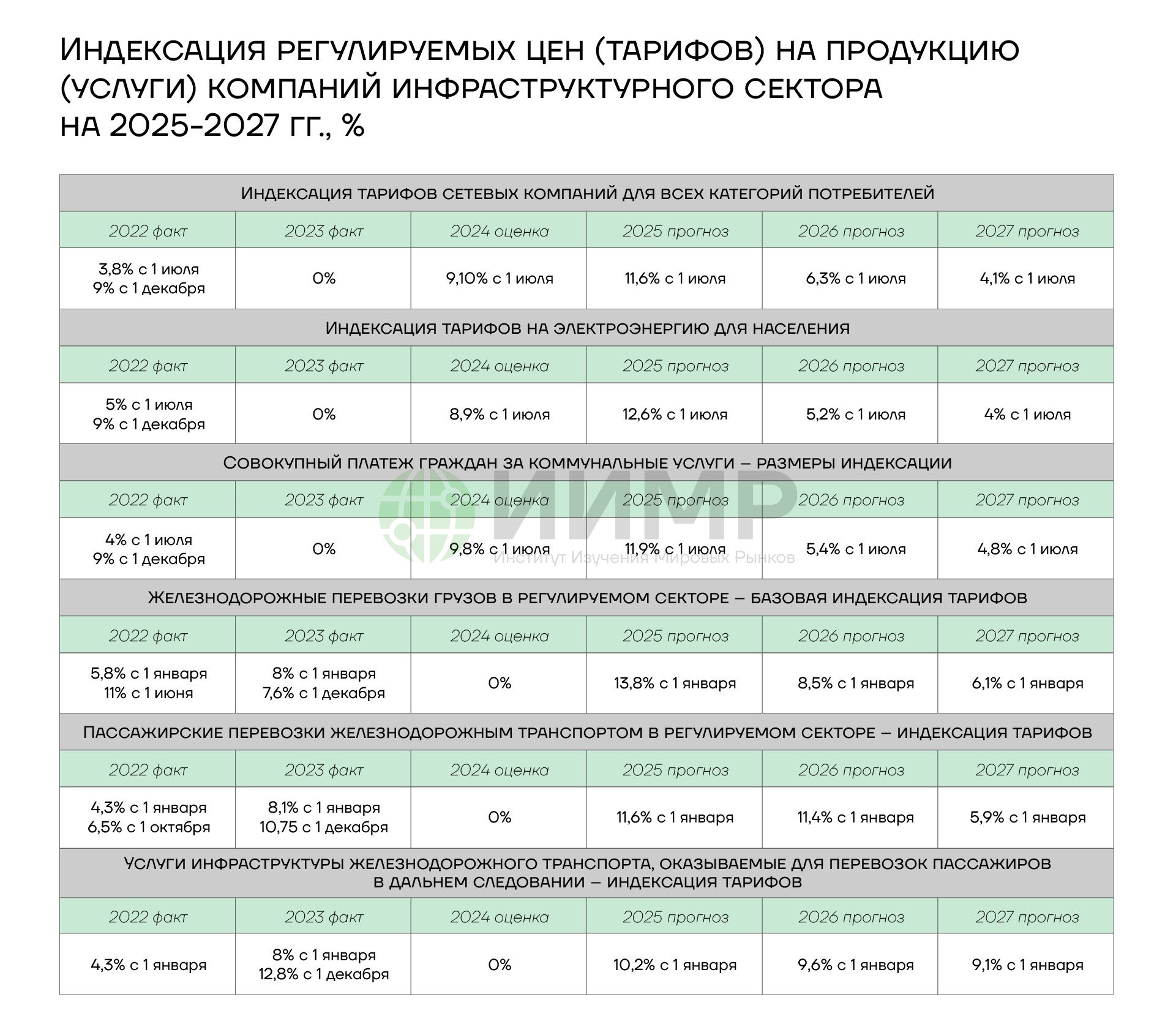

Индексация тарифов ЖКУ в России в июле 2025 года

2. Рецессия

Снижение ставки до 12% само по себе также не гарантирует устойчивый экономический рост. Прогноз роста ВВП на 2025 год (1,5%) указывает на ограниченные возможности восстановления без дополнительных мер.

3. Курс рубля

Резкое снижение ставки может ослабить рубль, особенно при ухудшении внешнеторговых условий, таких как снижение цен на нефть.

Рекомендации

Для минимизации рисков Банку России следует:

Начать цикл последовательного снижения ключевой ставки, начиная с 2% в июле 2025 года, с последующей паузой для оценки макроэкономических показателей; Поддерживать четкую коммуникацию, акцентируя внимание на том, что снижение ставки возможно только при устойчивом снижении инфляции;

Использовать дополнительные меры поддержки, такие как реструктуризация долгов и целевые кредитные программы.

Другие меры, минимизирующие последствия сверхжесткой ДКП:

- Контрциклические меры стимулирования инвестиционной и производственной активности. Это позволит начать устранение долгосрочного дефицита товаров и услуг, то есть режим более низкой реальной ставки для всех, ближе к уровню 2-3% в реальном выражении, а не 10,6%.

- Максимально жесткие макропруденциальные меры по ограничению кредитного бума. Это означает быстрое сворачивание льготных программ.

- Таргетированные инструменты предоставления ликвидности реальному сектору. Использовать аналоги западных инструментов (LTRO, Cash for Clunkers) для целевого рефинансирования под залоги портфелей промышленных кредитов.

- Необходимо учесть, что прошлый опыт Российской Федерации в этом был неудачен, так как банки предпочитали платить штрафы, но не выдавать предприятиям льготные кредиты.

- Переход к таргетированию реальной ставки. Диапазон реальной ставки Банка России должен быть от отрицательной (от -2% до -3%) до низкой (от +2 до +3%) к уровню официальной инфляции.

- Центральный Банк Российской Федерации также должен меньше фокусироваться на инфляционных ожиданиях по опросам населения и бизнеса, рост которых Банк России провоцирует своей риторикой.

Необходимы дополнительные меры государственного регулирования экономики, которые позволили бы остановить рост инфляции и даже добиться ее снижения в условиях вынужденного увеличения госрасходов, в сочетании с новым подходом к денежно-кредитной политике. Такими мерами могут быть:

- Создание Правительственной комиссии по регулированию ценообразования, которая будет регулировать цены исключительно через анализ рентабельности производства и распределения товаров методами дифференцированных налоговых ставок. То есть устанавливать их выше или ниже общепринятых в зависимости от видов товаров массового спроса и критически важных инвестиционных товаров. Такой орган регулирования должен быть наделен максимальными полномочиями и комплектоваться отраслевыми аналитиками.

- Создание Правительственной комиссии по инвестициям, которая будет определять целесообразность льготного кредитования государством (в лице Сбера, ВЭБ, РФПИ и других государственных институтов) определенных бизнесов в целях использования доступных кредитных ресурсов для создания и расширения производств определённых «инфляционно-чувствительных» товаров. Предоставление льготных кредитов должно быть непосредственно связано с обязательствами производителей ограничивать рост цен на продукцию, как на уровне продажи сбытовым компаниям, так и на уровне контроля розничных цен. Как одно из условий получения таких кредитов можно предусмотреть штрафы за превышение цен над ценами производителей сверх нормативного уровня.

Выводы

- Снижение ключевой ставки до 16% к концу 2025 года представляется реалистичным сценарием.

- Ее снижение до 16% не приведет к существенному росту инфляции и не обязательно должно сопровождаться резким ослаблением рубля.

- Снижение ключевой ставки до 12-16% к концу 2025 не приведет к резкому улучшению ситуации в экономике.

- Для предотвращения рецессии необходимы дополнительные меры поддержки экономики.

- Последовательный подход к снижению ставки, подкрепленный мониторингом макроэкономических показателей, позволит Банку России сбалансировать цели по инфляции и экономическому росту.