Crypto trading

Увеличение сегмента стейблкоинов в ближайшие годы может оказать определенную поддержку спросу на американский госдолг – но лишь в ограниченном объеме. Повышение котировок и спроса на биткоин и другие цифровые валюты, составляющую основную часть криптовалютного рынка, продолжается в рамках движения ликвидности в не-долларовые активы.

В ближайшие годы один из сегментов цифровых валют, как и рассчитывали в администрации Трампа, будет способствовать определенному притоку средств в гособлигации США. С этой целью, как отмечали в ИИМР, было в том числе принято новое законодательство по регулированию стейблкоинов. Один из основных нюансов заключается в том, что данная поддержка госдолга США будет минимальной в контексте общего объема долговых заимствований. В этом плане тенденция по де-долларизации будет продолжаться и намного более крупные объемы средств будут поступать в другие активы вне доллара – в частности, другие криптовалюты, золото и другие активы.

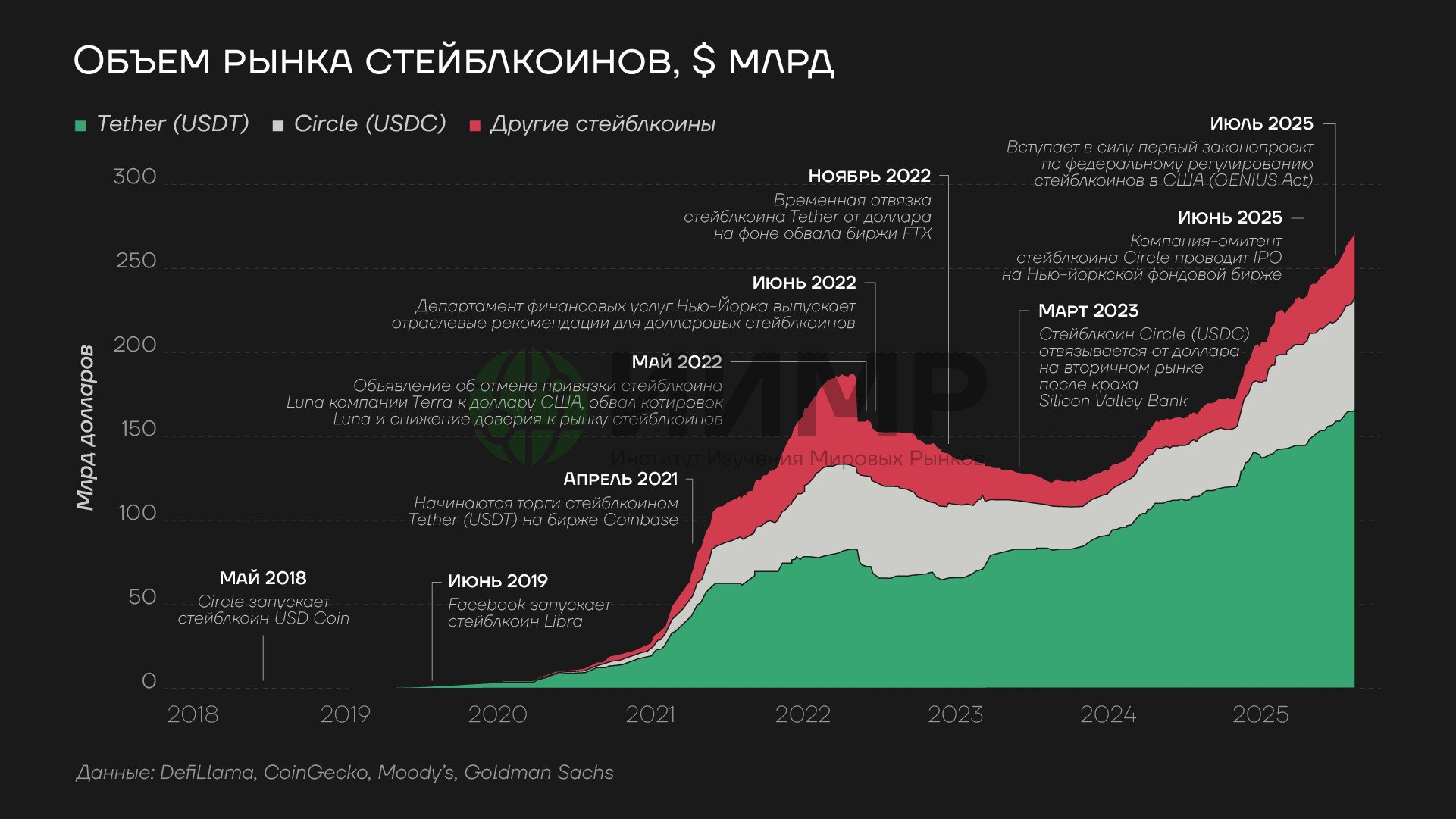

Объем рынка стейблкоинов, август 2025

Долларовые стейблкоины (USDT, USDC и ряд других) занимают основную часть сегмента стейблкоинов на криптовалютном рынке. По своей привязке к долларовым активам они частично схожи с фондами денежного рынка, но при этом, как отмечали в Институте изучения мировых рынков, также могут быть подвержены определенным рискам.

На криптовалютном рынке также присутствуют стейблкоины, привязанные к активам в евро, иенах и других валютах, однако по общему объему их доля намного ниже: по многим оценкам, около 1%. Российские компании используют стейблкоины в трансграничных операциях, в том числе запущенный в начале 2025 года стейблкоин A7A5, привязанный к российскому рублю. По отдельным оценкам, данный рублевый стейблкоин, выпущенный в Киргизии, занимает второе место по обороту после долларовых стейблкоинов.

Объем капитализации всего рынка криптовалют, по данным CoinGecko, по состоянию на начало октября составляет $4,27 трлн. Объем рынка долларовых стейблкоинов при этом – $302 млрд или примерно 14% от всего рынках цифровых валют. Прогнозы об увеличении спроса на госдолг США за счет данной части рынка криптовалют на данный момент довольно существенно различаются. В частности, опубликованные в СМИ прогнозные оценки JP Morgan со ссылкой на клиентскую записку банка о "потенциальном росте спроса на гособлигации США на $1,4 трлн к 2027 году" предполагают, что объем рынка долларовых стейблкоинов в оставшуюся часть 2025 года и за 2026 год – т.е., менее чем за полтора года – увеличится почти в 5 раз с текущих $300 млрд. В сентябрьском прогнозе Citigroup предполагается увеличение объемов рынка стейблкоинов до $1,9 трлн к 2030 году в базовом сценарии и до $4 трлн – в оптимистичном.

В ИИМР ранее также приводили прогноз британского Standard Chartered о возможном увеличении объема капитализации стейблкоинов до $2 трлн к концу 2028 года. В данном случае речь идет о прогнозе на два года позже по сравнению с новыми прогнозными оценками JP Morgan. Кроме того, один из экспертов, опрошенных Goldman Sachs, в лице Брайана Брукса, экс-главы управления контролера валютного рынка (OCC) США, обозначил потенциальный объем притока средств в гособлигации США. По его словам, приведенным в интервью в рамках доклада Goldman Sachs, [принятый] "Закон о стейблкойнах" приведет к увеличению спроса на гособлигации США в пределах нескольких процентов от текущего объема размещенного долга".

Доклад был опубликован в августе 2025 года и по состоянию на тот момент объем госдолга США составлял $37,3 трлн, c учетом этого, дополнительный спрос на "американские трежерис", по оценкам данного эксперта, может составить приблизительно от $700 млрд до $1 трлн.

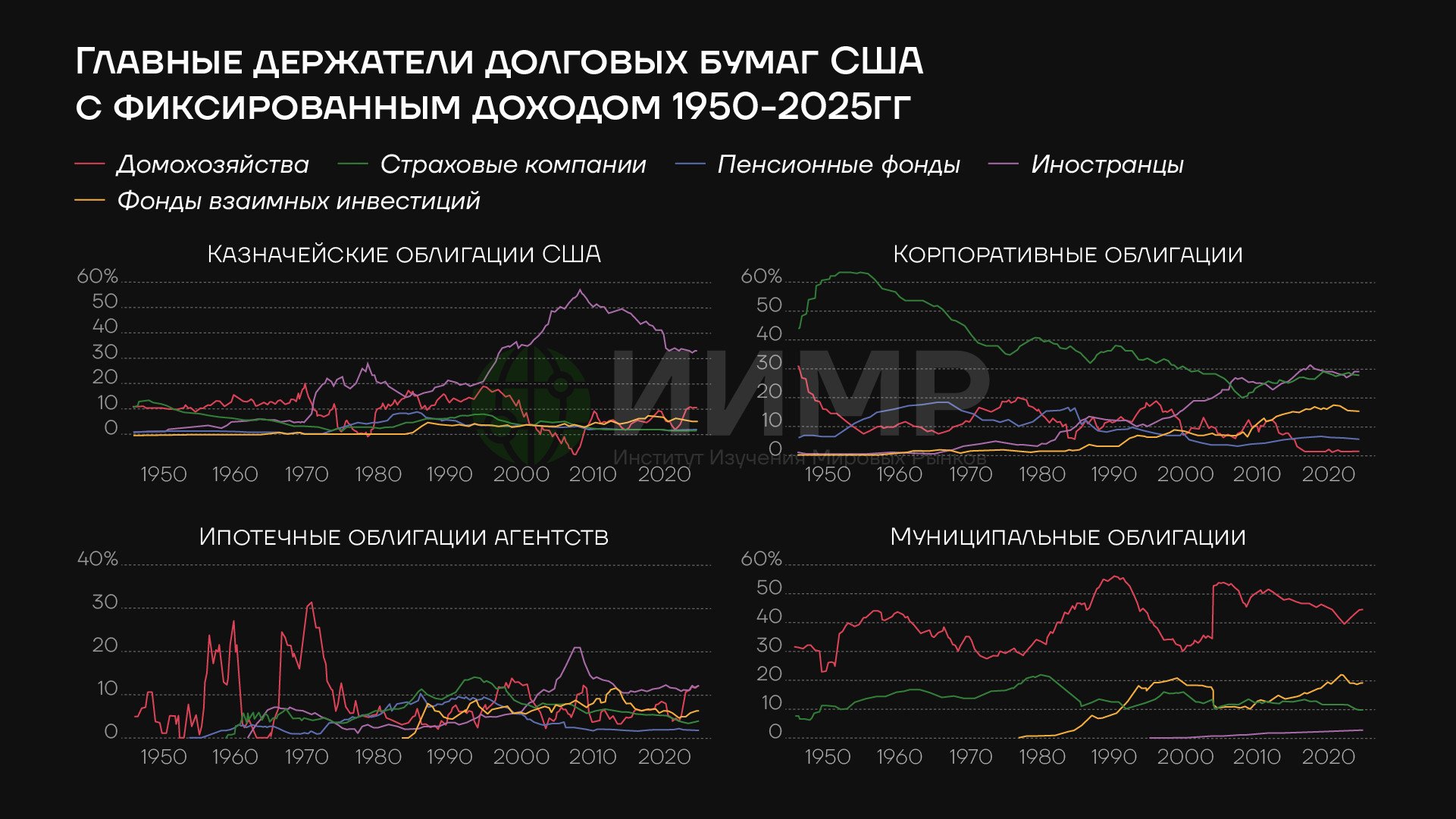

Главные держатели долговых бумаг США с фиксированным доходом, 1950 - 2025гг

Предыдущий прогноз JP Morgan, опубликованный месяц назад, в начале сентября 2025 года, предполагает заметно более скромный рост рынка стейблкоинов и, как следствие дополнительного источника спроса на американские долговые обязательства. В докладе в частности, отмечается: "В ряде определенных публикаций заявляется, что объем рынка стейблкоинов может увеличиться до $2 трлн к концу 2028 года, мы считаем, что это слишком оптимистичные оценки". Согласно сентябрьским оценкам JP Morgan, "более реалистичный сценарий: рост рынка в два или три раза в течение следующих нескольких лет, что эквивалентно объемам в $500–750 млрд".

Подобные оценки в целом предполагают заметно меньший приток средств в американский госдолг по сравнению с объемом остальной, намного более крупной части криптовалютного рынка. Доля биткоина на рынке криптовалют составляет около 57%, при этом многие другие криптовалюты, как и биткоин, напрямую никак не связаны с долларовыми активами и, тем более, с гособлигациями США. Тем самым, основная часть вложений в криптовалюты – это по-прежнему ставка на активы вне американского доллара.

Прогнозы об увеличении котировок биткоина и в целом объема рынка криптовалют звучат довольно часто, при этом ряд западных частных компаний ожидают дальнейшей активизации в использовании криптовалют как частными, так и государственными структурами напрямую вместо доллара США.

В интервью телеканалу CNBC глава хедж-фонда Professional Capital Management Энтони Помплиано заявил о том, что взгляды многих инвесторов в США и в других странах мира по отношению к биткоину заметно изменились. По его словам, вложения в биткоин и инструменты, связанные с данной криптовалютой, перешли из разряда альтернативной стратегии к довольно широко распространенной. Следующим схожим этапом, по мнению Помплиано, будет стратегия, которая также изначально пока считается альтернативной, но в дальнейшем также может стать повсеместной: компании будут все активнее задаваться вопросом о доходности вложений в долларовые активы и криптовалютные и сравнение будет не в пользу активов, номинированных в американской валюте. Эксперт также отметил фактор снижения покупательной способности доллара – по его оценкам, "доллар США потерял 30% своей покупательной способности с 2020 года". Помплиано добавил, что "биткоин уже является более эффективным средством сбережения, чем доллар".

В немецком Deutsche Bank в сентябре 2025 года предположили, что помимо золота, доля которого в резервах мировых ЦБ продолжает увеличиваться, существенную роль в формировании резервов центральных банков в дальнейшем также может начать играть биткоин.

В докладе отмечается, что "ключевым фактором роста цен на золото является усиливающаяся де-долларизация", при этом, по оценкам немецкого банка, "де-долларизация также помогла биткоину, так как рядовые и институциональные инвесторы стремятся найти ликвидную альтернативу наличным средствам и гособлигациям США".