Солнечная электростанция CGN Delingha в китайской провинции Цинхай

Власти Китая продолжат стремиться к повышению энергобезопасности страны – в том числе за счет повышения собственной энергогенерации в КНР за счет различных источников энергии. В долгосрочной перспективе это приведет к снижению потребления углеводородов со стороны Китая. Однако, также стоит учитывать возможный фактор ангажированности западных компаний в плане прогнозов по движению КНР к "углеродной нейтральности".

В настоящее время углеводородные виды топлива – уголь, природный газ, нефть – остаются основным источником энергогенерации Китая. В 2024 году на их долю приходилось около 85% в общем энергобалансе КНР, при этом Китай по-прежнему серьезно зависит от импорта энергоносителей – в общем объеме потребления страны в 2024 году доля импорта нефти составила 73%, импорта газа – 61%.

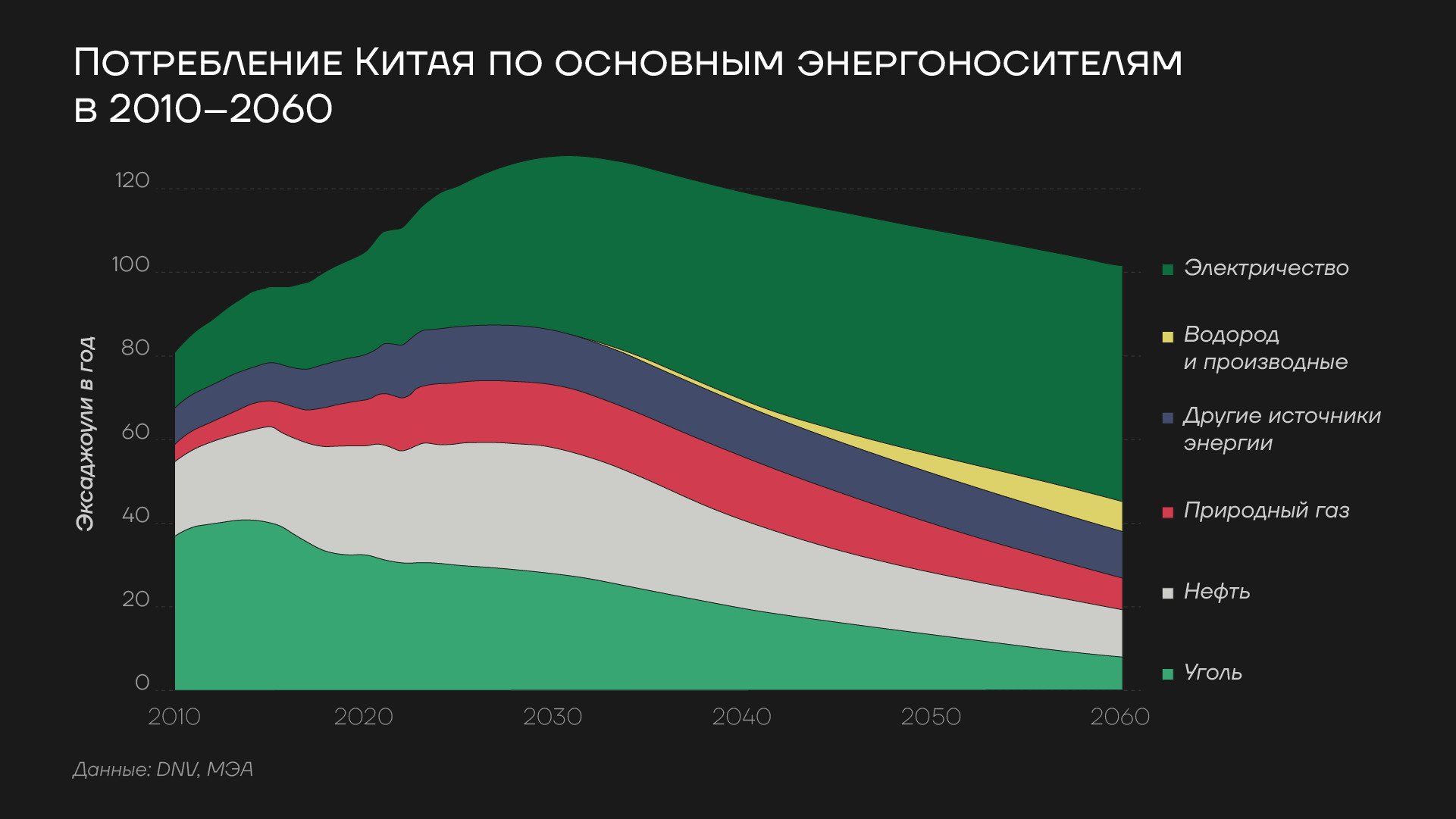

Потребление Китая по основным энергоносителям в 2010-2060гг

Руководство КПК на протяжении последних лет принимает активные меры по увеличению собственной генерации Китая за счет возобновляемой энергетики, а также АЭС. При этом фактически происходит трансформация энергобаланса КНР: в Китае быстрее чем где-либо в других крупных экономиках мира повышается степень электрификации, увеличивается доля электричества в качестве основного источника потребления энергии промышленностью.

По мере повышения роли АЭС, ветряной и солнечной энергетики в генерации Китая спрос на углеводороды, по прогнозам западных компаний и агентств к 2060 году резко сократится. По прогнозам норвежской компании DNV, на фоне данных тенденций спрос Китая на нефть в 2060 году сократится на 60% по сравнению с 2025 года, снижение спроса по природному газу оценивается в 46%, по углю – на 87% по сравнению с уровнями 2025 года.

По данным национального управления энергетики КНР, объем установленной мощность объектов солнечной генерации Китая с 2019 до конца сентября 2025 года увеличилась более чем в 5 раз: с 205 гигаватт до 1130 ГВт. В ветроэнергетике рост за последние годы был менее скромным, но, тем не менее, по прежнему опережающим среднемировые темпы: объем установленной мощности сектора увеличился с 210 ГВт в 2019 году до 582 ГВт по состоянию на конец сентября 2025 году.

К началу 2026 года совокупный показатель установленных мощностей солнечной и ветряной энергетики Китая, согласно оценкам Китайского энергетического совета (CEC), достигнет 1,8 тераватт (1,8 тыс ГВт). К 2035 году власти КНР планируют добиться удвоения данного показателя до 3,6 ТВт.

По установленной мощности солнечной и ветряной энергетики Китай почти в два раза превышает совокупный объем установленных мощностей стран Европы (около 693 ГВт) и США (около 420 ГВт), который прогнозируется по итогам 2025 года.

За это же время показатель электрификации – электричества в виде основного источника потребления энергии – Китая вырос с 28,4% в 2019 до 32,4% 2024 году. По этому показателю КНР опережает США и страны Европы, в которых доля электричества в качестве основного источника энергопотребления в 2023 году, по данным Международного энергетического агентства, в 2023 году составляла 22% и 21%, соответственно. По прогнозам МЭА, по электрификации Китай опередит Японию к 2030 году и выйдет на первое место по данному показателю среди крупнейших экономик мира.

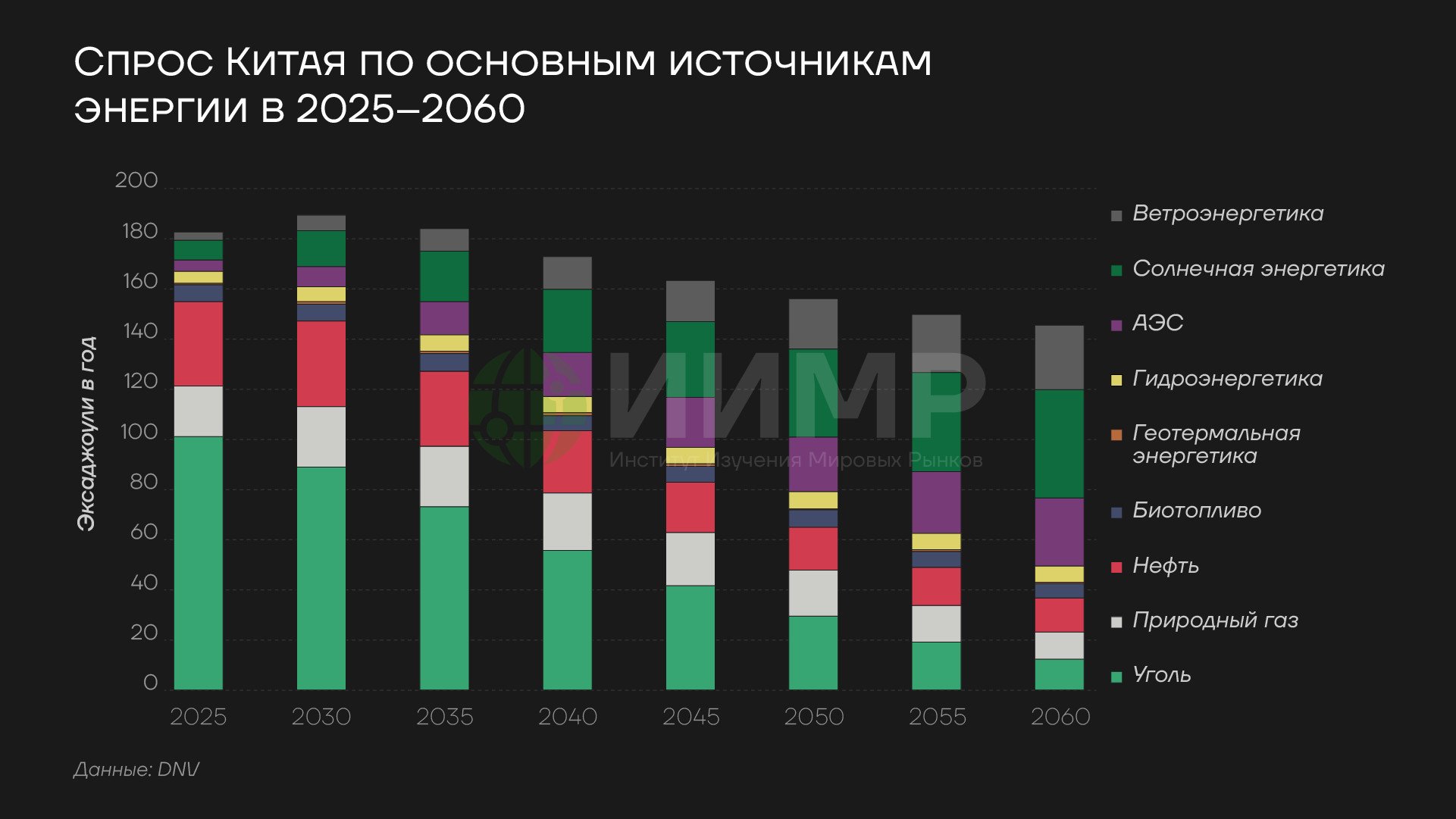

Спрос Китая по основным источникам энергии в 2025-2060гг

Активное развитие технологий солнечной и ветряной энергетики в КНР придает дополнительный импульс промышленности страны в материаловедении и других смежных сферах. В ИИМР ранее отмечали, что благодаря успешной реализации многолетних госпрограмм Китая в солнечной энергетике китайские компании получили промышленные возможности по производству фотоэлементов для солнечных панелей по намного более конкурентным ценам по сравнению с компаниями США и ЕС.

Американская компания Tesla, долгое время считавшаяся одним из лидеров в сегменте электромобилей, в последние годы стала использовать в своих машинах аккумуляторы китайских корпораций BYD и CATL. При этом BYD опередила Tesla по объему продаж электромобилей и гибридных машин в 2024 году и, по многим прогнозам, станет мировым лидером по продажам электромобилей в 2025 году, сместив Tesla на второе место по данному показателю.

Китай не ограничивается введением в строй новых мощностей в возобновляемой энергетике – речь идет о комплексных усилиях по трансформации промышленности, созданию собственных компетенций и повышению устойчивости экономики к внешнему воздействию.

Повышение энергобезопасности Китая за счет развития собственной промышленности и снижения зависимости от внешних поставок энергоносителей можно назвать основными факторами энергетической политики КНР. В этом плане в отличие от руководства стран Европы власти Китая не стали ставить идеологические концепции во главу угла. КПК демонстрирует более рациональный и адаптивный подход в обеспечении энергобезопасности и развития промышленности, чем Еврокомиссия, а также правительства европейских стран. Проблема загрязнения воздуха в Китае довольно долго была острой и остается сложной в ряде промышленных районов страны – особенно с учетом численности населения КНР. Однако так называемая "декарбонизация" и повышение экологических норм являются скорее дополнительным бонусом, чем основной целью стратегии китайских властей.

Уголь остается главным источников энергогенерации Китая на протяжении многих десятилетий и продолжает оставаться основным источником в настоящее время – КНР последовательно наращивает генерацию за счет угольных ТЭС, в том числе в последние годы, одновременно с резким повышением установленных мощностей в возобновляемой энергетике.

Оценки норвежской DNV и других компаний действий Китая по развитию возобновляемой энергетики только под углом намерений властей добиться снижения выбросов в атмосферу и общей "декарбонизации" можно назвать тенденциозными. Для Пекина, по оценкам ИИМР, потенциально намного более важным является обеспечение энергетической независимости Китая. Делая акцент на более высокой степени электрификации своей экономики, – в автомобильном секторе и других сегментах – КНР снижает зависимость от внешних поставок углеводородов. За счет этого нивелируются риски возможного нарушения поставок из стран Ближнего Востока и других направлений.

Тем самым, власти Китая стараются в будущем не допустить сценария, который, в частности, все еще возможен в 2025 году, а именно: блокировка ряда ключевых направлений поставок нефти в Китай – из Ирана через Оманский пролив, а также из Венесуэлы. Кроме того, при снижении потребления нефти, угля и газа Китай также в дальнейшем сможет более жестко диктовать условия по стоимости поставок при заключении сделок.

В прогнозах DNV косвенно признается стремление руководства КНР повысить энергобезопасность за счет активизации сотрудничества с Россией. В докладе, в частности, отмечается: "обсуждение строительства между Китаем и Россией строительства нового газопровода является инициативой по диверсификации импорта газа КНР и снижению зависимости от США и Ближнего Востока". Но при этом в норвежской компании не учитывают, что общее движение в сторону электрификации, развитие сегмента электромобилей и гибридных машин также направлено на снижение возможностей ВМС США по созданию угроз для энергетического импорта Китая на ключевых направлениях – речь идет не только о диверсификации импорта газа, но и стремлении КНР снизить зависимость от импорта угля и нефти.

Данные прогнозы в целом не стоит считать безальтернативными: определенные вопросы вызывают не столько намерения руководства КНР добиться более высокой энергетической независимости, сколько степень объективности западных компаний, которые прогнозируют резкое снижение потребления нефти, газа и угля со стороны Китая. В текущих прогнозах относительно дальнейшего изменения энергобаланса Китая со стороны западных компаний и агентств в лице МЭА, DNV, Ember и других можно отметить несколько ключевых этапов, на которых можно будет судить об их реалистичности.

В период 2030–2035 годов, в частности, прогнозируется начало долгосрочного снижения спроса на нефть в КНР. В 2035 году в DNV с опорой на данные МЭА прогнозируют, что энергогенерация за счет ветряной и солнечной энергетики превысит генерацию газовых ТЭС. В первой половине 2040-х годов электричество в качестве основного источника конечного потребления энергии в Китае постепенно начинает превышать энергетические потребности Китая в нефти, газе и угле. 2045 год, по прогнозам западных компаний, может стать поворотным для КНР в плане начала превышения возобновляемой энергетики над углеводородной.

Ранее МЭА уже неоднократно занижала перспективы мирового спроса на уголь, а также потребления нефти, в результате, прогнозы агентства по пику мирового спроса на уголь оказались ошибочными, при этом в ОПЕК отказались от сотрудничества с МЭА.

С учетом этого, экстраполяция тенденций энергетического баланса Китая в течение следующих 35 лет норвежской компанией DNV с упором на прогнозы Международного энергетического агентства потенциально может содержать чрезмерно оптимистичные оценки развития возобновляемой энергетики КНР.