Рынок аккумуляторов

Темпы роста рынка аккумуляторов для электромобилей держатся на высоком уровне. За три года физический объем рынка вырос в 5 раз. Сектор электротранспорта будет и дальше являться ключевым драйвером роста. Но экологический эффект от электромобилей начал снижаться из-за проблем при утилизации батарей. Какой объем рынка аккумуляторных батарей ожидается к 2030 году? Кто наладит полный цикл утилизации батарей? Появятся ли принципиально новые аккумуляторные батареи и, если да, то какие? Ответы на эти вопросы ищите в исследовании Института изучения мировых рынков "Рынок аккумуляторов. Проблемы утилизации и битва за электромобили будущего".

- Темпы роста рынка аккумуляторов для электромобилей держатся на высоком уровне.

- После 2020 года наблюдалось существенное ускорение роста, физический объем рынка вырос в 5 раз в 2023 году.

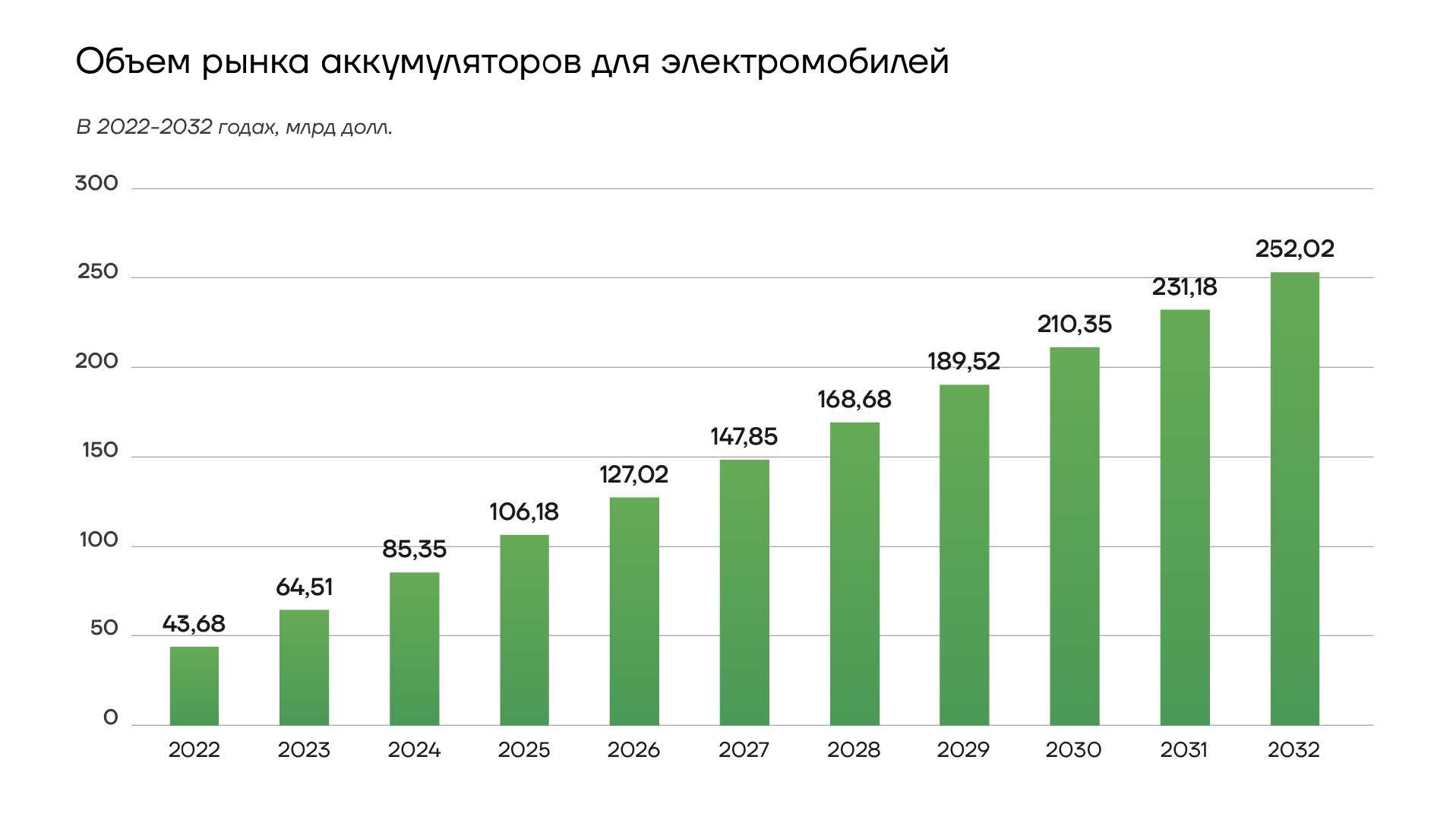

- В денежном выражении рынок оценивается в 64,5 млрд долл.

- Дальнейший рост обеспечивается продолжающимся развитием сектора электромобилей.

- Цены на аккумуляторные батареи в основном зависят от стоимости сырья на мировых рынках.

- Основной проблемой является утилизация батарей.

- Дальнейший рост эффективности аккумуляторов без изменения технологии почти невозможен.

Стремительный рост

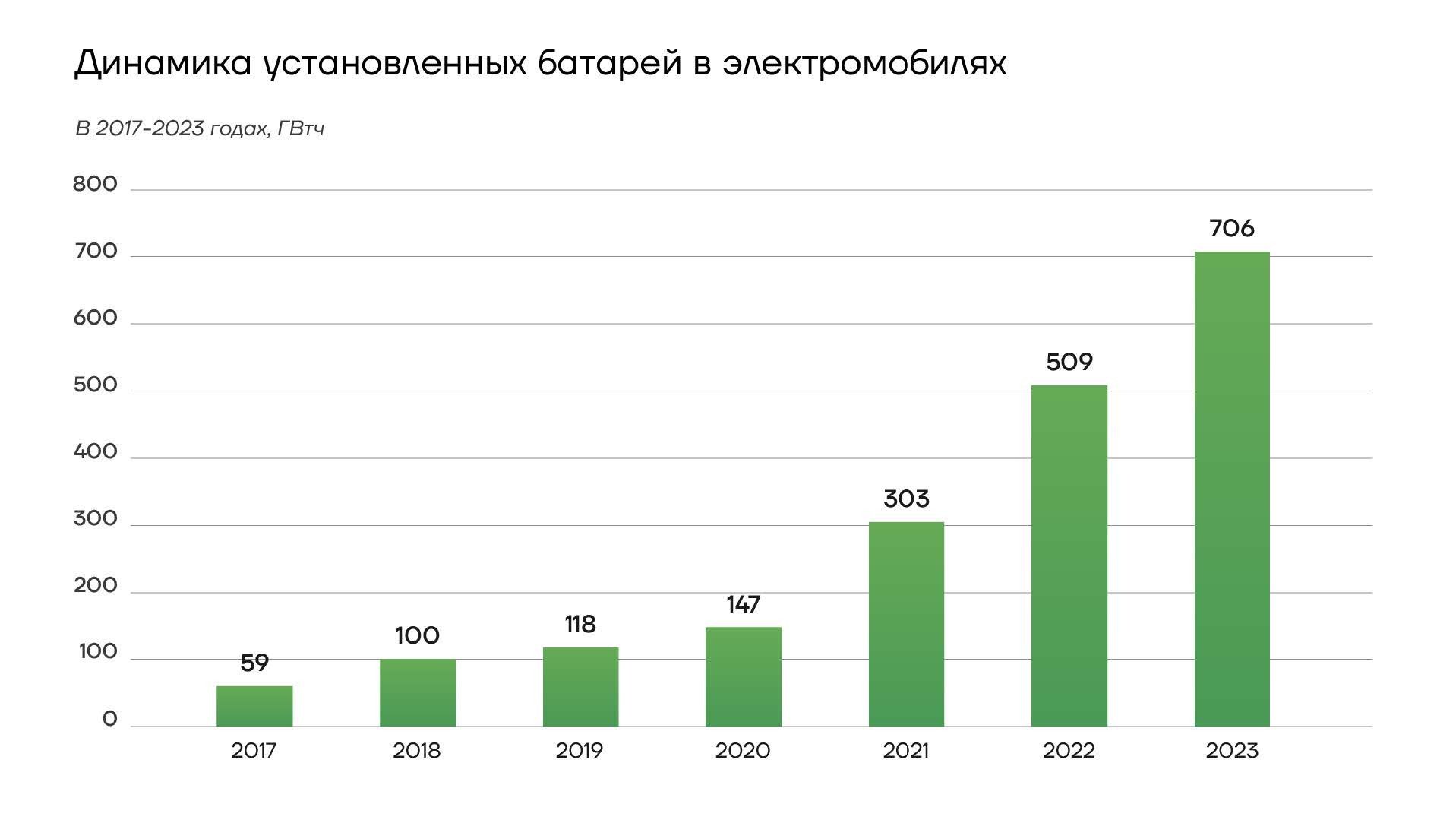

Объем рынка аккумуляторов для электромобилей сильно рос в последние годы, средние темпы в 2017-2023 году составили более 51%. При этом наиболее активно объемы установленной мощности увеличились после 2020 года.

Динамика установленной мощности батарей в электромобилях

Объем рынка вырос почти в пять раз с 147 ГВт*ч в 2020 году до 706 ГВт*ч в прошедшем. При этом спрос на аккумуляторы для электромобилей в 2023 году достиг более 750 ГВт*ч, что на 40% больше, чем в 2022 году, хотя годовые темпы роста несколько замедлились по сравнению с 2021-2022 годами. На электромобили приходится 95% этого роста. Во всем мире 95% повышения спроса на аккумуляторы для электромобилей было результатом увеличения продаж электромобилей, а около 5% пришлось на увеличение среднего размера аккумуляторов из-за роста доли внедорожников в продажах электромобилей.

В стоимостном выражении оценки мирового рынка могут сильно различаться из-за разных подходов и отсутствия доступа к достоверным данным по внутреннему китайскому рынку. Поэтому в различных источниках могут встречаться оценки от 60 до 75 млрд долл. по итогам 2023 года. Исходя из открытых данных об объемах рынка электромобилей и объемам производства более реальны консервативные оценки в районе 64,5 млрд долл.

Темпы роста в денежном выражении будут сохраняться высокими, уже в 2024 году объемы рынка превысят 85 млрд долл., а после 2030 году его размер будет более 200 млрд долл.

Объем рынка аккумуляторов для электромобилей

Основной объем спроса на аккумуляторы для электромобилей удовлетворяется производством в Китае, Европе и США. Но Европа и США импортируют 20% и 30% аккумуляторов соответственно. Китай же является крупнейшим экспортером с долей 12%.

В 2023 году производство аккумуляторов для электромобилей составило 110 ГВт*ч в Европе и 70 ГВт*ч в США, или 2,5 млн и 1,2 млн электромобилей соответственно. Главными производителями аккумуляторов в Европе были Польша (60%) и Венгрия (30%). Почти половину европейских электромобилей произвела Германия, за ней идут Франция и Испания (примерно по 10%).

Китай доминирует в производстве аккумуляторов, контролируя почти 90% мировых мощностей производства катодных материалов и 97% анодных. В КНР также сосредоточено почти 100% производственных мощностей литий-железо-фосфатных батарей (LFP) и более трех четвертей установленных мощностей литий-никель-марганец-кобальт-оксидных аккумуляторов (NMC) и других химических продуктов на основе никеля по сравнению с 20% в Южной Корее. LFP является наиболее распространенным типам батарей на китайском рынке электромобилей, а батареи NMC более распространены на рынках электромобилей Европы и Америки.

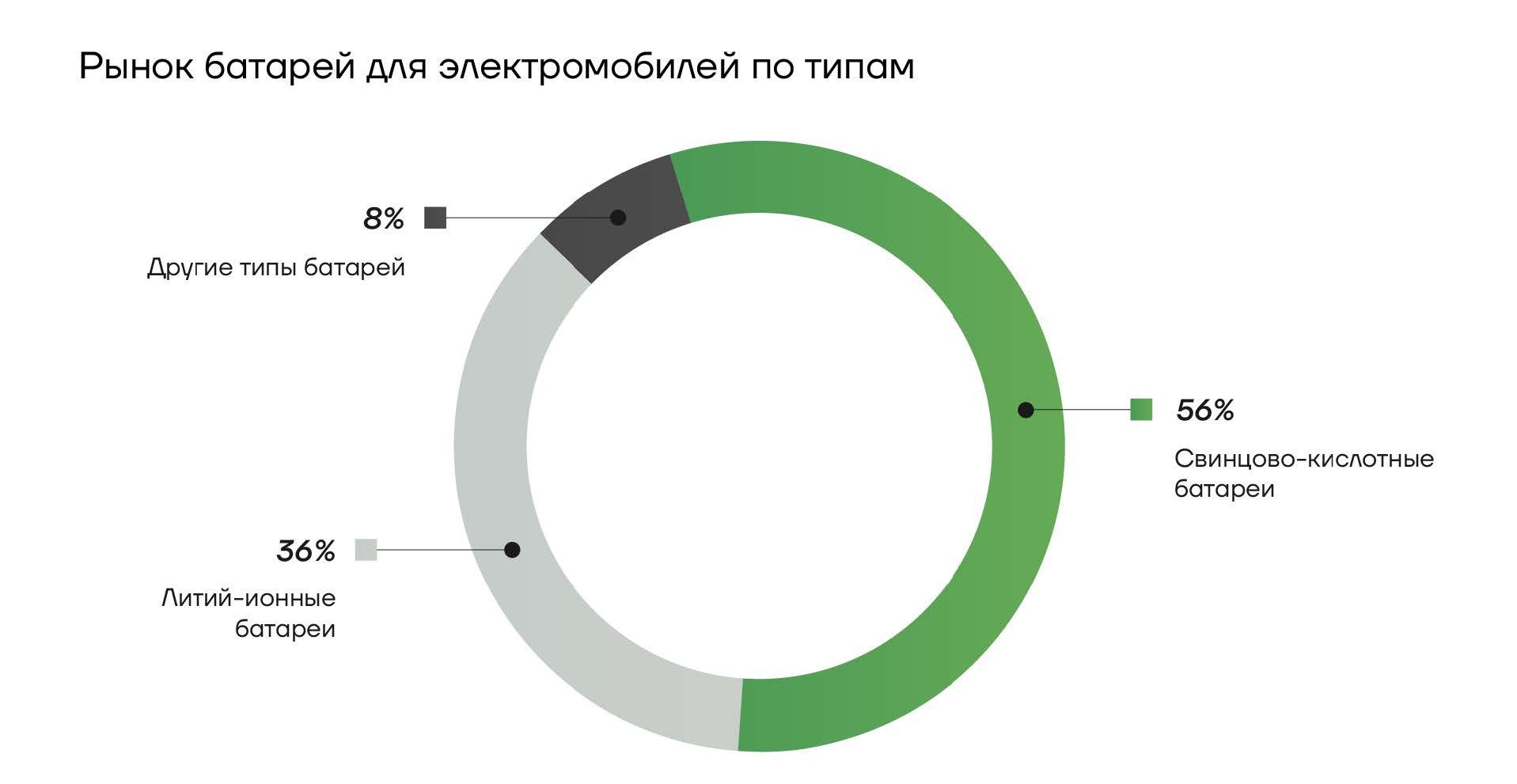

Рынок аккумуляторов для электромобилей по типам

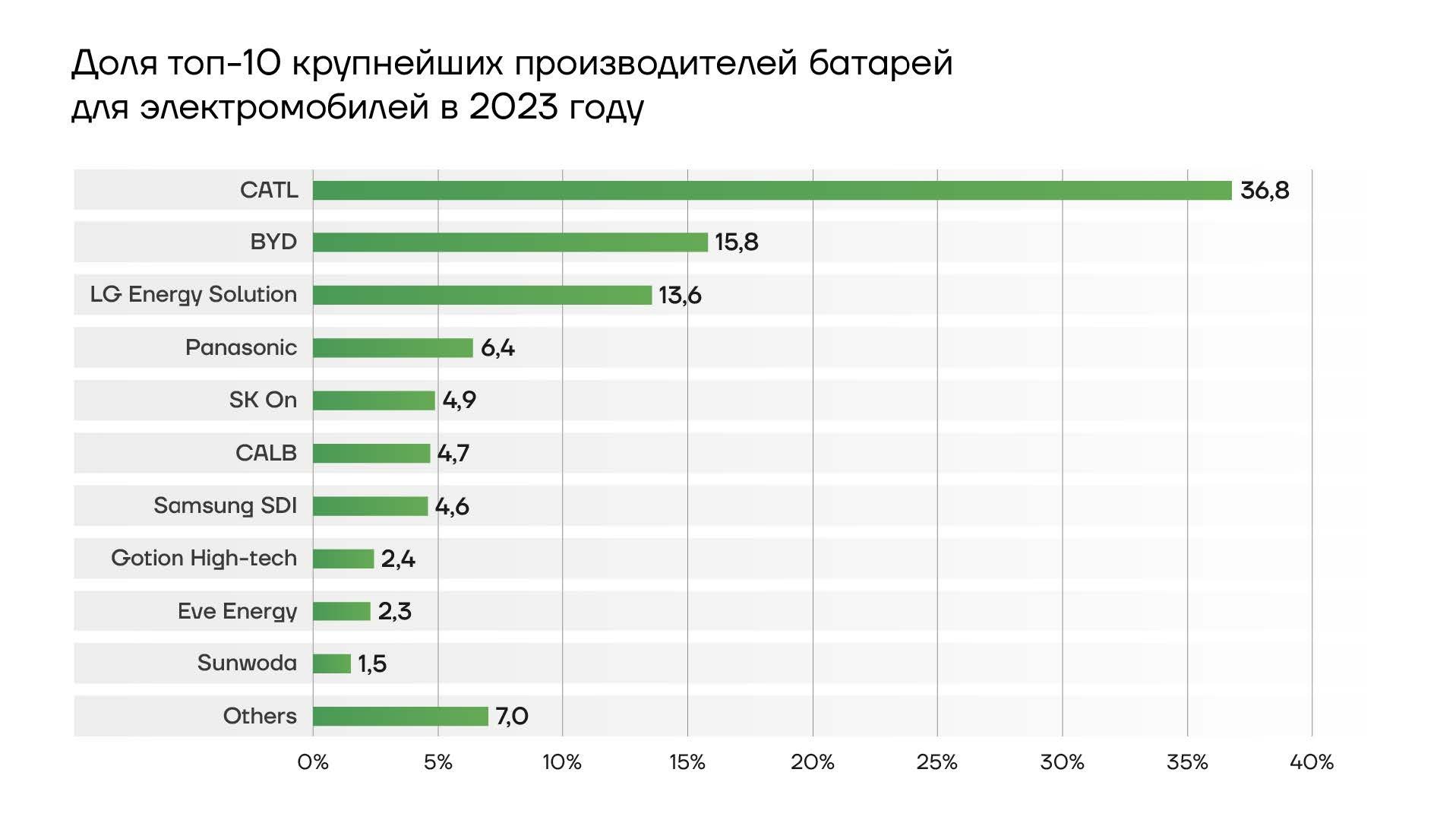

За весь 2023 год глобальный спрос на аккумуляторы для электромобилей составил 705,5 ГВт*ч, что на 38,6% больше, чем 509,2 ГВт*ч за тот же период предыдущего года.

Установленная мощность аккумуляторов CATL в 2023 году составила 259,7 ГВт*ч, что на 40,8% больше, чем 184,4 ГВтч в 2022 году. Китайский гигант производства аккумуляторов продолжает занимать первое место в мире с долей 36,8% и остается единственным поставщиком аккумуляторов в мире с долей рынка более 30%.

Доля топ-10 крупнейших производителей батарей для электромобилей в 2023 году

Китай – глобальный лидер в сегменте электромобилей

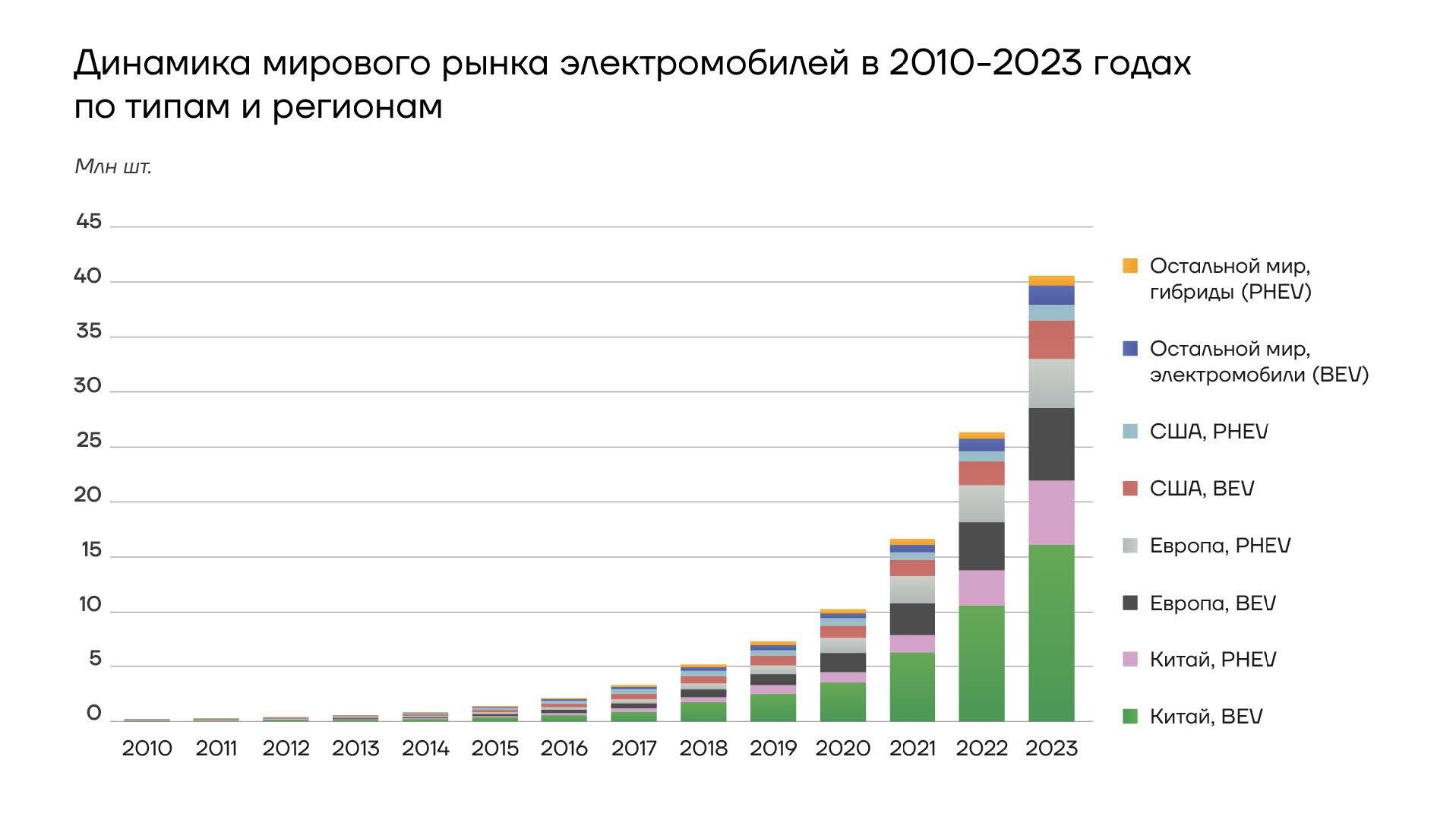

В 2023 году во всем мире было зарегистрировано почти 14 миллионов новых электромобилей, в результате чего их общее количество на дорогах достигло 40 миллионов. Продажи электромобилей в 2023 году были на 3,5 миллиона выше, чем в 2022 году, что соответствует росту на 35%. За пять лет темпы прироста увеличились в шесть раз. На долю электромобилей пришлось около 18% всех автомобилей, проданных в 2023 году, по сравнению с 14% в 2022 году и всего 2% пятью годами ранее, в 2018 году. Эти тенденции указывают на то, что рост остается устойчивым. В 2023 году негибридные электромобили составляли 70% парка.

Динамика мирового рынка электромобилей 2010-2023 гг

В 2023 году почти 95% продаж электромобилей пришлись на Китай (60%), Европу (25%) и США (10%). В КНР каждый третий новый автомобиль был электрическим, в Европе – каждый пятый, а в США – каждый десятый. Однако в странах с развитыми автомобильными рынками, как Япония и Индия, продажи оставались ограниченными. Поэтому глобальный парк электромобилей становится все более концентрированным.

В 2023 году в Китае регистраций электромобилей было 8,1 млн, на 35% больше, чем в 2022 году. Это способствовало росту рынка автомобилей на 5% несмотря на сокращение на 8% для автомобилей на традиционных двигателях. Это был первый год без национальных субсидий на покупку электромобилей, но с сохранением налоговых льгот и некоторой поддержки провинций. С ростом рынка усиливается конкуренция и происходит консолидация. В 2023 году Китай экспортировал 4 млн автомобилей, в том числе 1,2 млн электромобилей, на 65% и 80% больше, соответственно, чем в 2022 году. Основными рынками были Европа и страны Азиатско-Тихоокеанского региона.

В 2023 году в США было зарегистрировано 1,4 миллиона новых электромобилей, что на 40% больше, чем в 2022 году. Несмотря на замедление относительного годового роста, спрос и абсолютный рост остались высокими. С 2024 года меньше моделей будут подходить для льгот, но стратегии лизинга позволят многим автомобилям претендовать на них.

В 2023 году новых регистраций электромобилей в Европе было 3,2 млн, на 20% больше, чем в 2022-м. В ЕС продажи составили 2,4 млн.

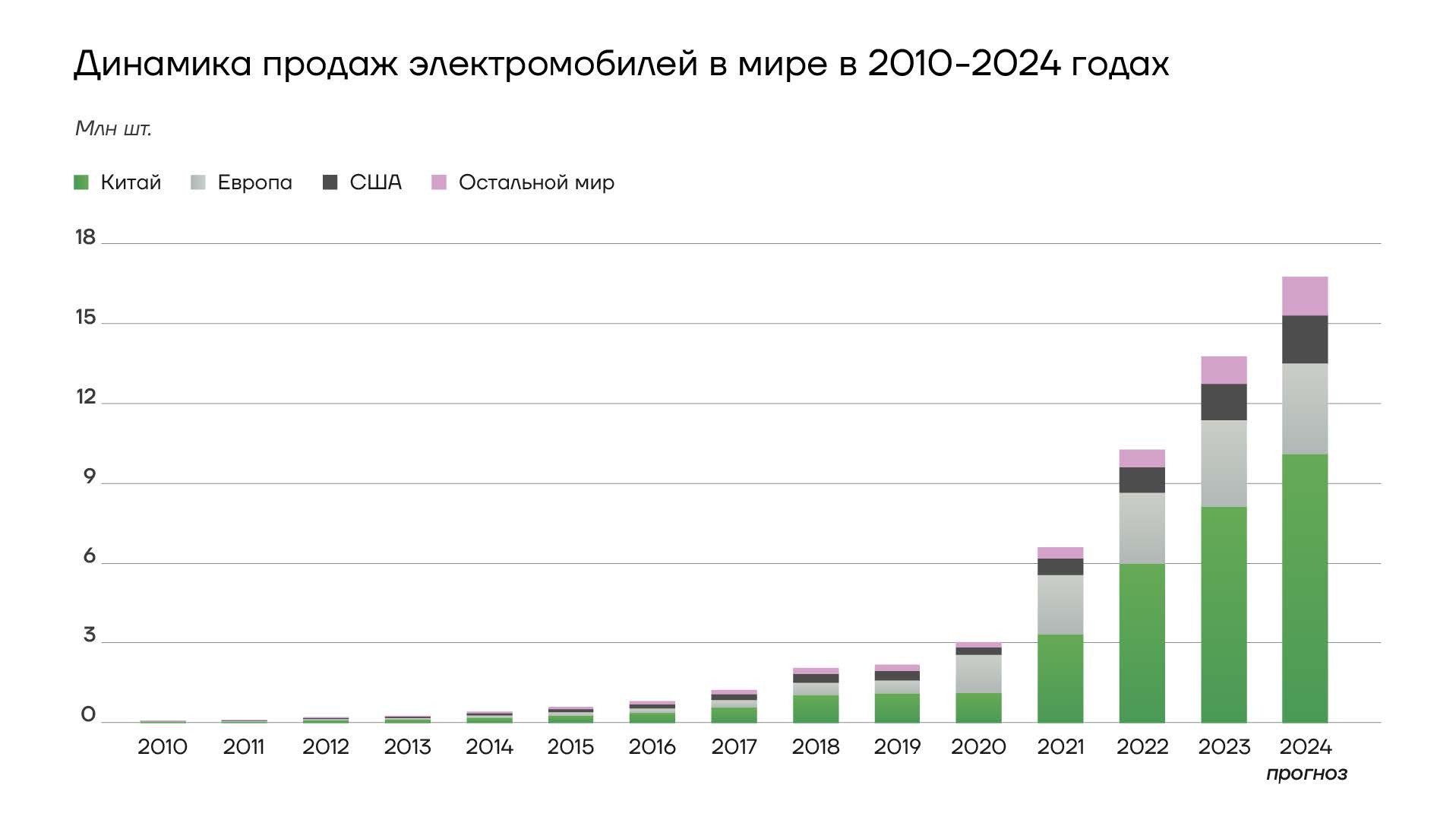

Продажи электромобилей в первом квартале 2024 года обошли аналогичный период 2023 года на 25%, превысив 3 миллиона. Рост был аналогичен 2023 году. Основной вклад внес Китай.

Продажи электромобилей вне основных рынков увеличились на 50%, указывая на ускорение перехода к электромобилям во всем мире. В Китае продано почти 1,9 миллиона электромобилей с января по март - на 35% больше, чем в 2023 году. Впервые продажи автомобилей на новой энергии (NEV), то есть электрокаров (BEV), подключаемых гибридов (PHEV) и водородомобилей, превысили 40% от общего объема. Продажи гибридных электромобилей с подключаемыми модулями выросли на 75% в Китае, превосходя продажи электромобилей на батареях. В Европе годовой рост составил 5%, стабилизируя долю электромобилей. В Бельгии продажи увеличились на 35%, хотя она составляет менее 5% от европейских продаж. На крупнейших европейских рынках - Франция, Германия, Италия и Великобритания - рост был ниже.

Продажи электромобилей росли быстрее всего авторынка, поэтому увеличилась также их доля. Этот рост был заметен в Великобритании и Франции. Однако в Германии, где прекратили субсидирование, продажи упали на 5%, их доля сократилась. В Китае, Германии и Великобритании продажи гибридов превысили продажи электромобилей. В Италии продажи упали на 20%, особенно в сегменте PHEV. Однако новая схема стимулирования и выход на рынок китайского производителя Chery могут изменить эту ситуацию.

В первом квартале в США продажи достигли 350 тыс., на 15% выше, чем годом ранее, с ростом продаж PHEV на 50%. Несмотря на небольшое снижение доли продаж BEV, доля PHEV выросла. На малых рынках, как Бразилия и Вьетнам, продажи в начале 2024 года увеличились в несколько раз, а в Индии – на 50%. Это показывает, что электромобили набирают популярность во всем мире.

С 2021 года 15-20% годовых продаж электромобилей приходится на первый квартал. Исходя из этого и с учетом сезонности, ожидается, что продажи в 2024 году достигнут 17 млн единиц, что на 20% больше, чем в 2023 году. Доля электромобилей превысит пятую часть общего объема продаж.

Динамика продаж электромобилей в мире 2010-2024 гг

Стоимость металлов остается основой ценообразования для аккумуляторов

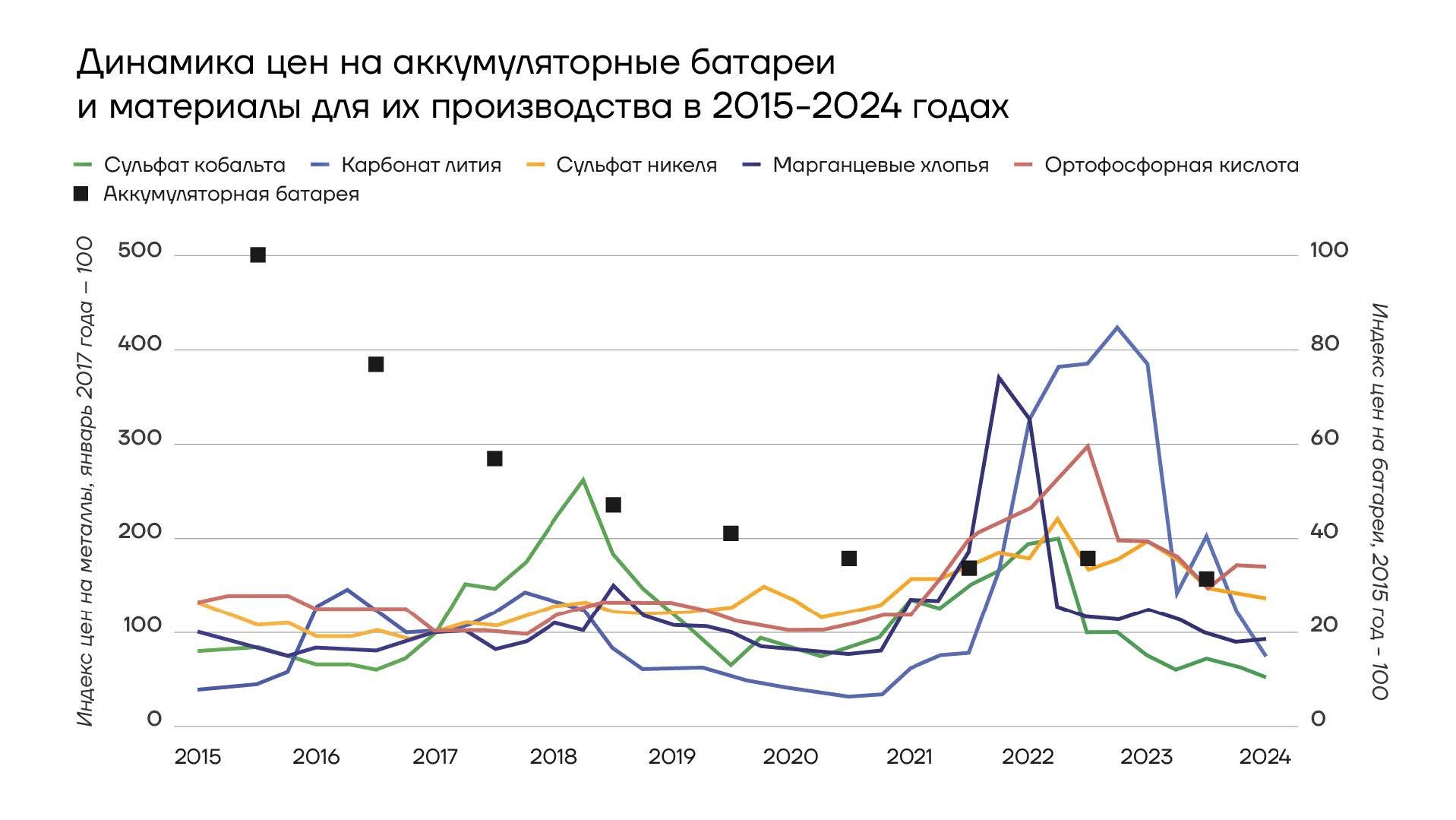

Высокий спрос на рынке металлов для аккумуляторов привел к тому, что стоимость литий-ионных батарей выросла впервые в 2022 году. Однако в 2023 году цены на все ключевые металлы для аккумуляторов упали, в том числе на кобальт. К концу 2023 года цены на графит и марганец упали ниже среднего значения за 2015-2020 годы. Это привело к падению цен на аккумуляторные батареи почти на 14%, несмотря на то, что цены на карбонат лития в конце 2023 года были все еще на 50% выше, чем в среднем за 2015–2020 годы.

Динамика цен на аккумуляторные батареи и материалы для их производства 2015-2024 гг

В относительном выражении на LFP больше всего повлиял рост цен на минеральное сырье для аккумуляторов за последние два года. Литий — единственный критически важный минерал в LFP, и его цена выросла больше, чем у других минералов, и дольше оставалась выше исторических средних показателей. Так, батареи NMC показывали премию всего на 25% и меньше по сравнению с их эквивалентами LFP в 2023 году. В 2021 году премия была 50%. Батареи LFP остаются значительно дешевле, чем NMC, и их цена в последнее время быстро снизилась.

Дальнейшие инновационные улучшения предусмотрены для обеих химических систем за счет последних конфигураций аккумуляторных блоков. Кроме того, постоянные инновации в производстве помогают повысить производительность аккумуляторов, например, за счет многослойных электродов, обеспечивающих сверхбыструю зарядку. Также предпринимаются усилия по увеличению содержания марганца как в NMC, так и в LFP с целью либо увеличения плотности энергии при сохранении низких затрат (LFP), либо снижения затрат при сохранении высокой плотности энергии (NMC).

С точки зрения региональной конкурентоспособности, самые дешевые аккумуляторы в Китае, за ним следуют Северная Америка, Европа и страны Азиатско-Тихоокеанского региона. Однако разница в ценах в различных регионах в последние годы становится все меньше, что указывает на то, что аккумуляторы для электромобилей движутся к тому, чтобы стать по-настоящему глобальным продуктом.

Тем не менее, производство аккумуляторов в Европе и США остается более дорогим, чем в Китае. Например, производство аккумуляторных элементов в США почти на 20% дороже, чем в КНР, даже если предположить, что затраты на материалы не различаются в зависимости от региона. В действительности китайские производители, скорее всего, выиграют от льготных цен со стороны местных производителей материалов и от более интегрированной цепочки поставок внутри Китая, что может означать, что разрыв в производственных затратах будет еще больше. Более того, в отличие от США и Европы, большинство китайских аккумуляторов — это LFP, производство которых более чем на 20% дешевле, чем NMC.

Дальнейшее снижение стоимости аккумуляторов и критически важная минеральная зависимость могут быть связаны с натрий-ионными аккумуляторами, которые можно производить с использованием тех же производственных линий, что и для литий-ионных аккумуляторов. Потребность в критических минералах, таких как никель и марганец, для натрий-ионных батарей зависит от химического состава используемого катода, но ни одна натрий-ионная батарея не требует лития. Как и в случае с LFP, натрий-ионные батареи изначально разрабатывались в США и Европе, но сегодня заявленные мощности производства натрий-ионных аккумуляторов в Китае оцениваются примерно в десять раз выше, чем в остальном мире вместе взятом. Производственные мощности за пределами Китая все еще находятся на лабораторном или пилотном уровне.

В 2023 году ведущие производители аккумуляторов (BYD, Northvolt и CATL) объявили о планах расширения производства натрий-ионных аккумуляторов. В случае масштабирования натрий-ионные батареи могут стоить до 20% дешевле, чем существующие технологии, и подходить для компактных городских электромобилей и стационарных аккумуляторов, одновременно повышая энергетическую безопасность.

Однако развитие и ценовые преимущества натрий-ионных батарей сильно зависят от цен на литий, при этом текущие низкие цены препятствуют инвестициям в натрий-ионные батареи и откладывают планы расширения производства. Узкие места в цепочке поставок, например, высококачественные катодные и анодные материалы, специфичные для натрий-ионных батарей, также могут препятствовать увеличению их использования в ближайшем будущем.

Венчурные инвестиции набирают обороты

Поскольку венчурные инвесторы ищут новые возможности в цепочках поставок электромобилей, новые концепции аккумуляторов, а также добыча и переработка важнейших полезных ископаемых набирают обороты. За период 2018–2020 годов совокупный объем венчурных инвестиций на ранней стадии, поступивший производителям аккумуляторов и компонентов, составил около 430 млн долл., почти 75% из которых пришлось на литиевые батареи. За период 2021–2023 годов совокупные инвестиции в аккумуляторы не только выросли более чем втрое, почти до 1,4 млрд долл., но и диверсифицировались. На литиевую отрасль приходилось всего 60% от общего числа, в то время как доля новых концепций, таких как металловодородные, окислительно-восстановительные, твердотельные и натрий-ионные батареи, выросла с менее чем 15% до более чем 25%.

Венчурный капитал в сфере важнейших для производства аккумуляторов полезных ископаемых также расширяется: в 2023 году он составил чуть менее 400 млн долл., что почти в два раза больше, чем в 2021 или 2022 году. За период 2018–2020 годов совокупный венчурный капитал в этой технологической области привлек менее 75 млн долл. Добыча кобальта привлекла почти 200 млн долл. в 2023 году, как и в 2022 году. Добыча и переработка лития привлекли 135 млн долл., что намного выше, чем в 2022 году, но все еще ниже рекордного 2021 года.

В 2023 году правительства нескольких стран также создали важнейшие сырьевые фонды. Например, Франция выделила 500 млн евро в фонд прямых инвестиций Critical Metals Fund стоимостью 2 млрд евро, управляемый InfraVia, в рамках программы «Франция 2030». Аналогичным образом, EIT InnoEnergy запустила Стратегический фонд сырья для аккумуляторов Европейского аккумуляторного альянса, ориентируясь на инвестиции в размере 500 млн евро.

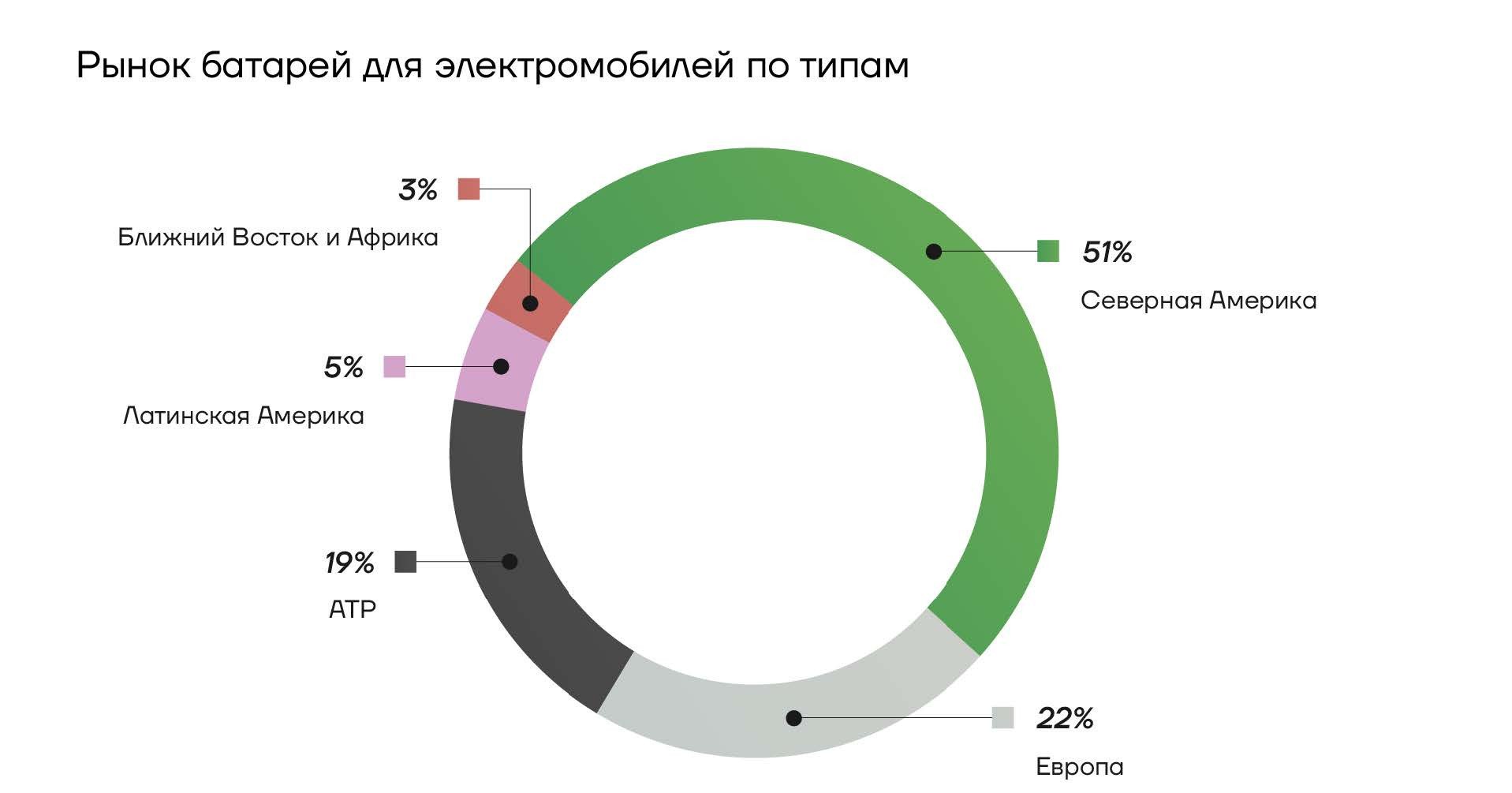

Мировой рынок аккумуляторов для электромобилей сегментирован на несколько ключевых регионов, включая Северную Америку, Европу, Южную Америку, Азиатско-Тихоокеанский регион, Ближний Восток и Африку. Среди этих регионов Азиатско-Тихоокеанский регион стал крупнейшим рынком, на который в 2023 году приходилась значительная часть рыночных доходов.

Рынок аккумуляторов для электромобилей по типам

Такие страны, как Китай и Индия предлагают благоприятные условия для рынка аккумуляторов для электромобилей. Они извлекают выгоду из дешевой рабочей силы и гибких вариантов производства, привлекая значительные инвестиции от крупных компаний. Более того, экономическая политика правительства, направленная на содействие устойчивому развитию транспортного сектора, еще больше стимулирует инвестиции в сектор электромобилей.

Азиатско-Тихоокеанский регион может похвастаться большой клиентской базой и испытывает растущий спрос как на пассажирские, так и на коммерческие автомобили с электроприводом. Этот спрос подпитывается осознанием экологических проблем и необходимостью более чистых транспортных решений.

Инициативы по финансированию инфраструктуры и расширенная государственная поддержка электромобилей также способствуют росту рынка аккумуляторов для электромобилей в Азиатско-Тихоокеанском регионе.

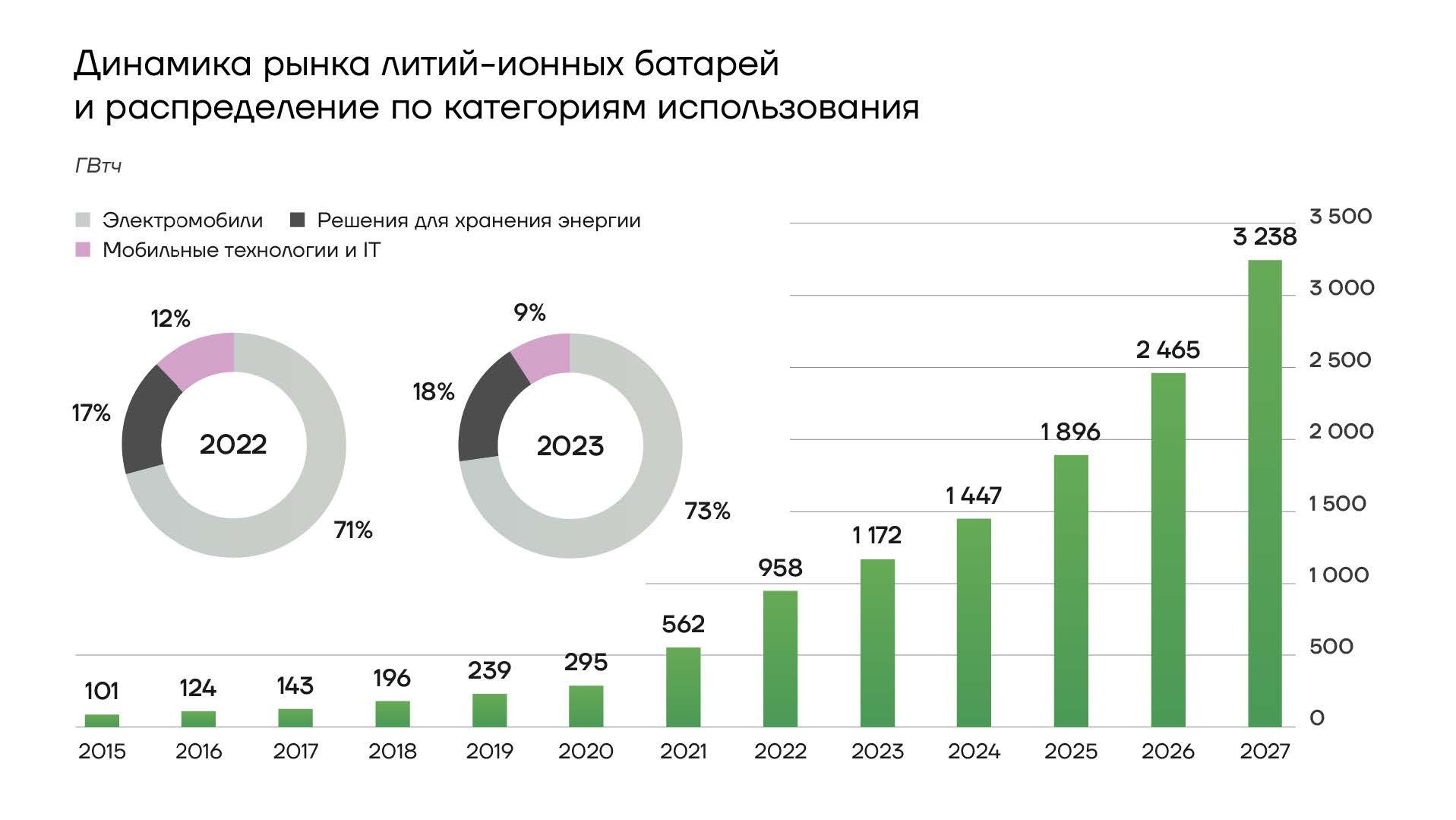

Динамика рынка литий-ионных аккумуляторов и распределение по категориям использования

Стеклянный потолок эффективности

Производители стремятся улучшать характеристики элементов питания, например плотность энергии.

Фактически, нынешние привычные аккумуляторные батареи достигли своего максимума эффективности, которая недостаточна для автопроизводителей и покупателей.

Сравнение параметров некоторых видов литий-ионных аккумуляторов

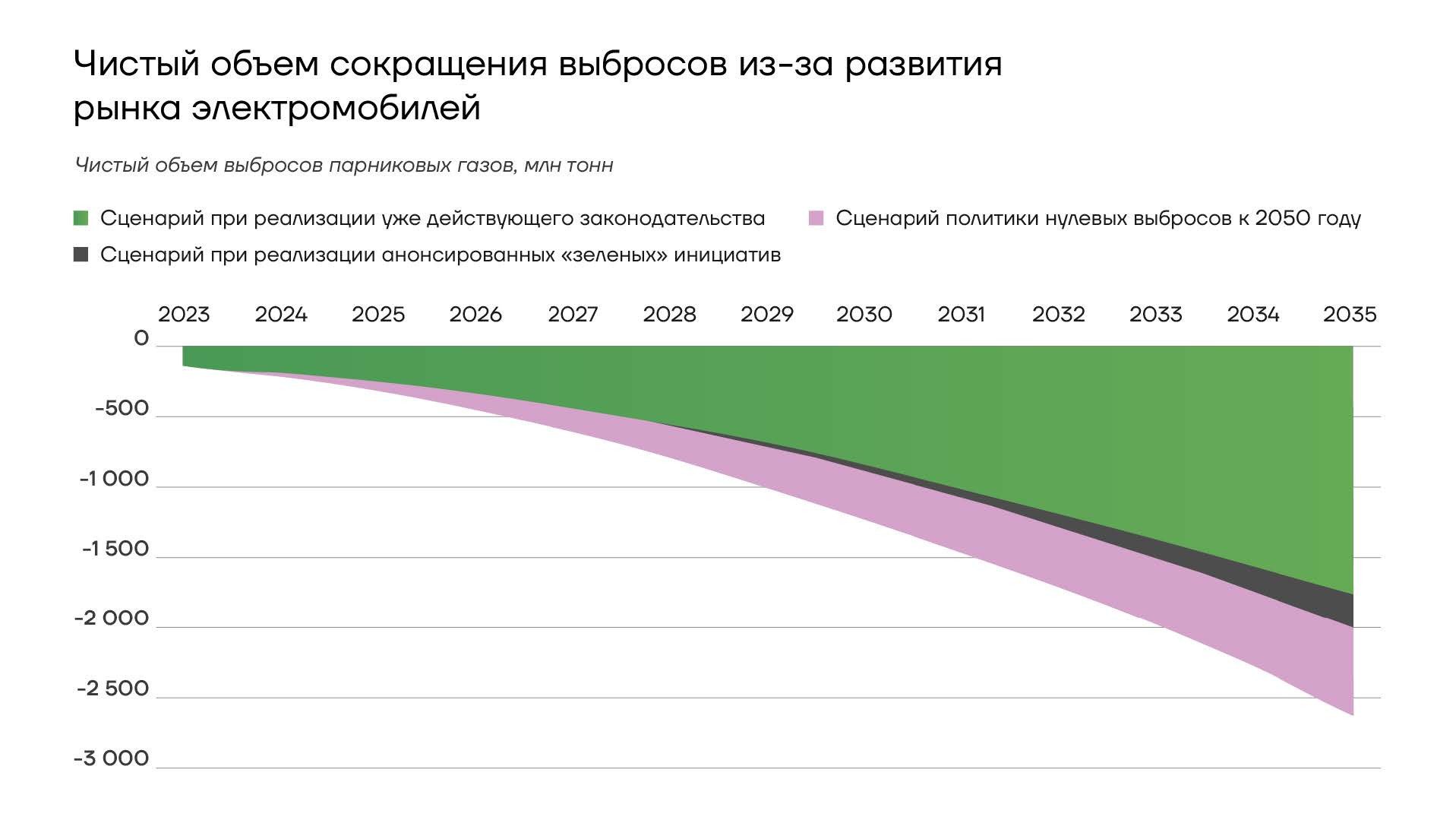

Кроме того, литий-ионные батареи всех видов оказались не сильно совместимы с зеленой повесткой. Хотя электрификация автомобильного транспорта в глобальном масштабе приведет к существенному сокращению выбросов в ближайшие десятилетия, важен не только карбоновый след. По оценкам Международного энергетического агентства (МЭА), чистая экономия объемов выбросов эквивалента СО2 составит 1,8 Гт в базовом сценарии к 2035 году за счет роста популярности электромобилей. При этом к 2030 году цены на электромобили и электромобили с ДВС в некоторых регионах могут достигнуть паритета. В сочетании с более сильной политической поддержкой развития электротранспорта это может дать сильный импульс дальнейшему развитию сектора, особенно в сегменте легкового транспорта.

Читстый объем сокращения выбросов из-за развития рынка электромобилей

Добыча лития, основного элемента для аккумуляторов, вызывает серьезные экологические проблемы. Одна тонна лития требует 2 млн литров воды, что ведет к загрязнению почвы и разрушению биосистем в Аргентине, Чили и Боливии. Для откачки рассолов используется большое количество грунтовых вод. Для производства аккумуляторов электромобилей требуется на 50% больше воды, чем на производство традиционных двигателей внутреннего сгорания. Кобальт, еще один необходимый элемент, добывается в Конго при крайне тяжелых условиях работы. При этом сам по себе кобальт является опасным токсическим веществом в различных соединения, что делает сложнее и дороже как производство, так и утилизацию.

Переработать нельзя утилизировать

Утилизация батарей электромобилей, содержащих платину, литий и другие элементы, может нанести ущерб окружающей среде. Средний аккумуляторный блок служит 10-20 лет, и к 2025 году 3,4 млн блоков выйдут из строя. Их содержимое - возвращаемое сырье, но утилизация сложна.

Текущие технологии переработки батарей энергоемки и дают низкокачественное сырье. Эффективность увеличится, если демонтировать аккумуляторы до отдельных модулей, но проблема в отсутствии стандартизации конструкций.

Согласно международным стандартам, все элементы должны быть переработаны. Однако современные автомобильные аккумуляторы имеют различную сложность и не предназначены для легкой разборки. В ближайшем будущем нужен единый стандарт или маркировка для упрощения и автоматизации процесса переработки.

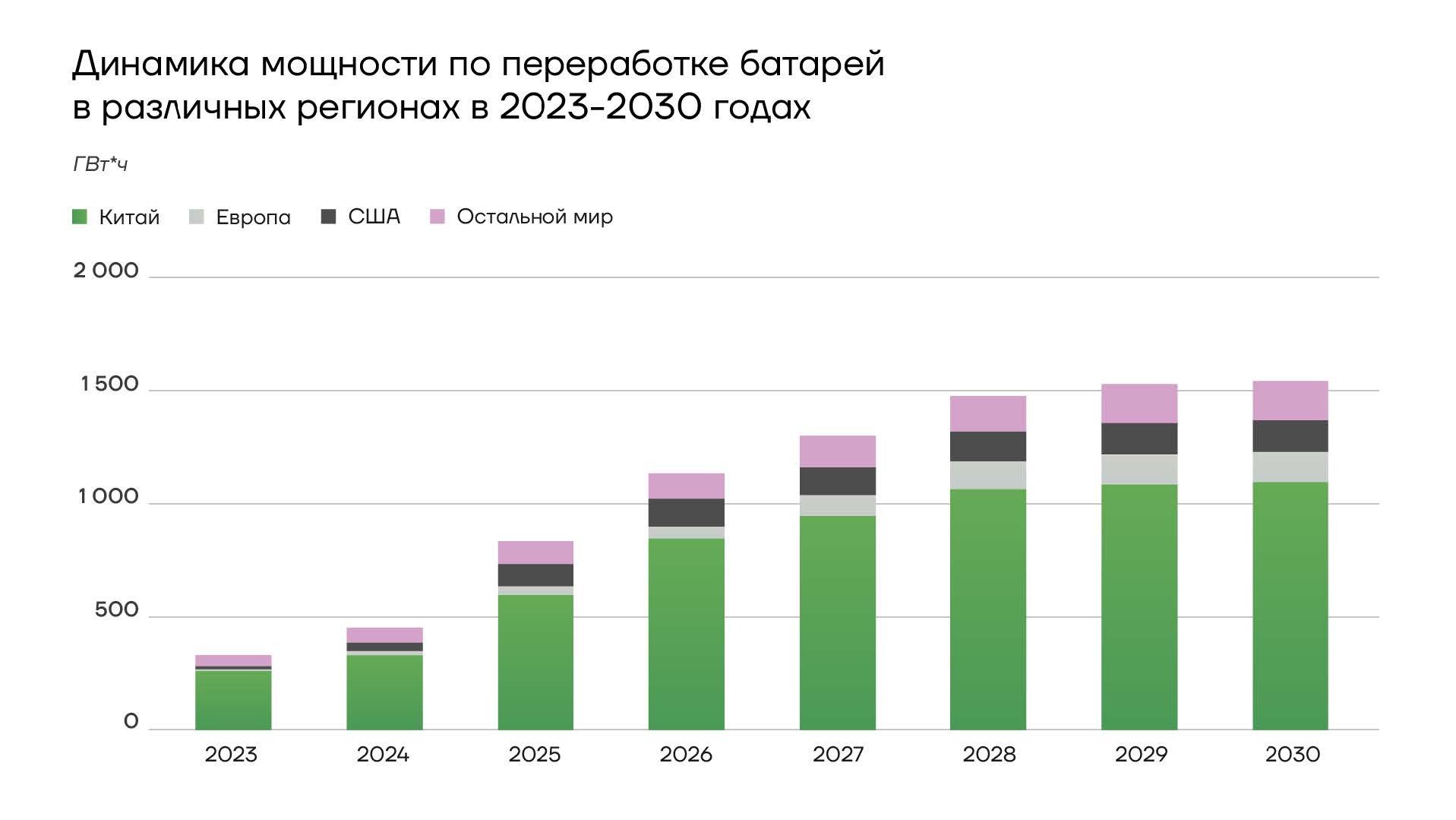

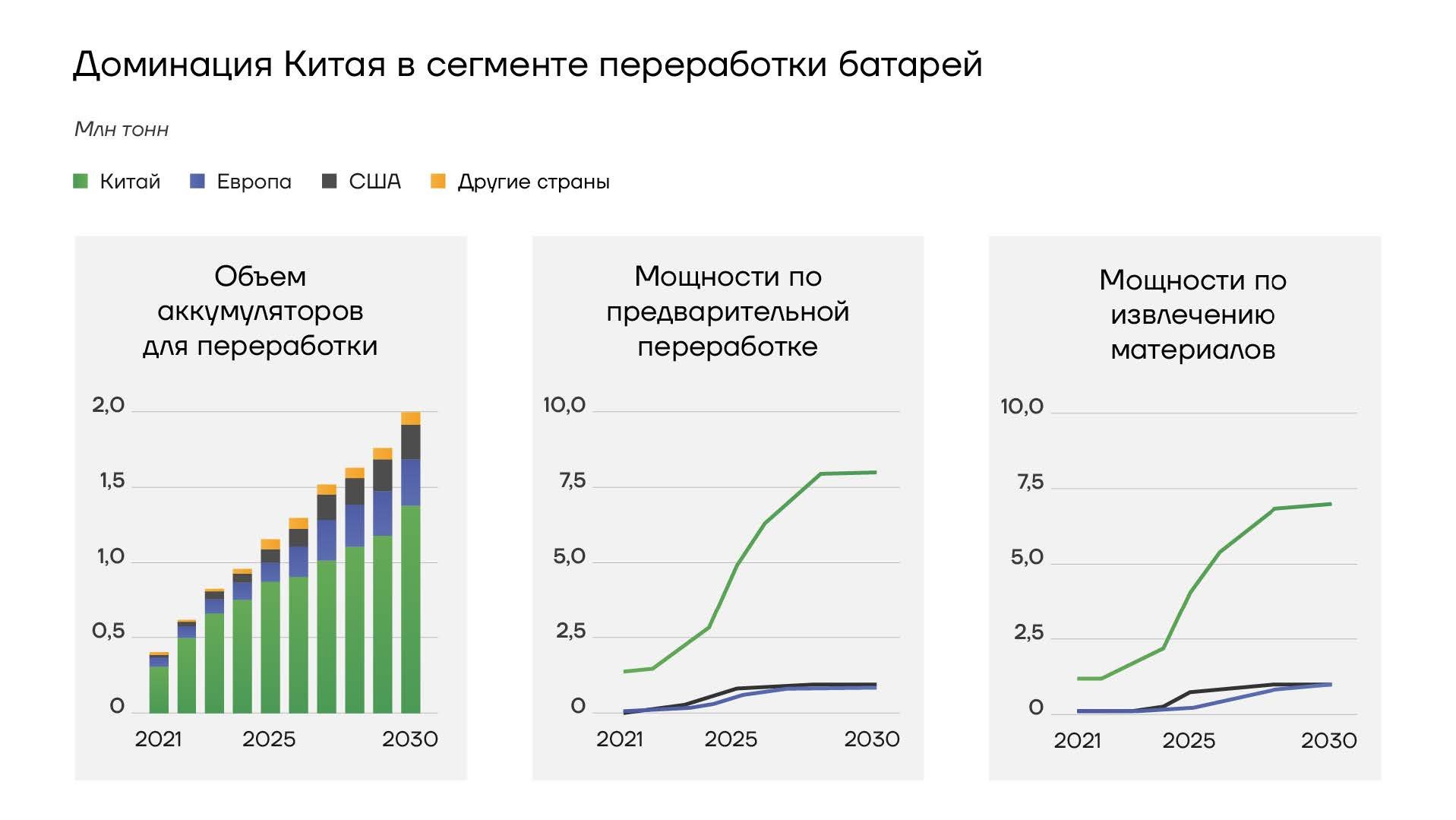

Сектор переработки аккумуляторов, который находится в стадии роста, занимает ключевую позицию. В 2023 году Китай лидировал в этой области, перерабатывая более 300 ГВт*ч в год, опережая и Европу, и США. Многие компании стремятся укрепить своё положение на рынке управления жизненным циклом аккумуляторов электромобилей и планируют расширить свои возможности. Если все проекты будут реализованы, то к 2030 году объем переработки может достигнуть 1500 ГВт*ч, 70% из которых придется на Китай, а по 10% - на Европу и США. Основными источниками поставок для переработки станут использованные и списанные аккумуляторы для электромобилей. Однако к 2030 году может возникнуть избыток мощностей по переработке, что создаст почву для финансовых трудностей для компаний, занимающихся переработкой отходов, и к консолидации рынка. Но ситуация может измениться в зависимости от инвестиционных решений и ожидаемого роста числа устаревших аккумуляторов после 2030-х. В Европе и США, где рынки электромобилей велики, сектор переработки аккумуляторов только начинает развиваться и требует инвестиций.

Динамика мощностей по переработке аккумуляторов в различных регионах в 2023-2030 гг

Политическое регулирование играет важную роль в обеспечении отслеживаемости и качества переработки. В Китае законодательство 2023 года требует от производителей электромобилей и аккумуляторов отслеживать и перерабатывать батареи. Это вызывает рост в секторе утилизации отходов и обеспокоенность относительно недостатка знаний о батарейных технологиях, экологических стандартах и системах отслеживания.

В некоторых областях за пределами КНР, особенно в Европе, уже существуют строгие нормы переработки аккумуляторов. Однако регулирование может быть улучшено, чтобы решить проблемы с транспортировкой устаревших аккумуляторов и черной массы, а также усовершенствовать системы отслеживания и стандарты безопасности.

Состав аккумуляторов и инновации будут влиять на переработку к 2030 году. Никель-марганец-кобальтовые (NMC) аккумуляторы подходят для переработки, в отличие от литий-железо-фосфатных (LFP), которые имеют низкую остаточную стоимость. Регулирование может стимулировать переработку аккумуляторов, независимо от их стоимости.

Для получения тонны лития требуется 250 тонн сподумена или 750 тонн соленого раствора, что негативно влияет на окружающую среду. Для производства аналогичного объема за счет переработки необходимо только 28 тонн использованных литий-ионных батарей. Увеличение уровня переработки аккумуляторов может уменьшить вред для окружающей среды.

Повторное использование аккумуляторов предпочтительнее переработки из-за высокой стоимости литий-ионных аккумуляторов. Их показатель энергетической эффективности составляет 32, что ниже, чем у гидроаккумуляторных станций (704), но выше, чем у свинцовых аккумуляторов (5). Улучшить этот показатель можно путем повторного использования батарей электромобилей.

Технологии утилизации литий-ионных батарей еще требуют улучшения и затратны. Батареи обычно плавятся до шлака, а затем химическими методами извлекаются металлы, такие как кобальт. Этот процесс энергоемок и выделяет токсичные газы, а полученные материалы – низкого качества.

Для повышения эффективности восстановления аккумуляторы разбираются до уровня модуля. Но это опасно и требует специальной подготовки, чтобы предотвратить поражение электрическим током и короткое замыкание, которое может привести к взрыву.

Современные батареи не оптимизированы для легкой разборки из-за использования адгезивов и сложного крепежа. Это могло бы быть учтено на ранних стадиях разработки. Современные технологии не предусматривают демонтаж батарей, они лишь разбиваются на модули для пассивации в измельчителе или реакторе. Извлечение материалов из батарей требует сложных физических и химических процессов, что вместе с большим количеством отходов снижает экономическую эффективность переработки.

Технологии переработки и утилизации аккумуляторов

Пиро- и гидрометаллургические технологии страдают от высоких затрат и низкого качества металлов. Для эффективной переработки аккумуляторов электромобилей требуются альтернативные методы.

Европа и Северная Америка используют технологии переработки аккумуляторов, такие как Recupyl, Akkuser, Duesenfeld и Retriev. Эти процессы включают разрушение и измельчение элементов батарей. Umicore не демонтирует батареи, загружая их целиком в печь-реактор. Литий не извлекается, а металлы катода извлекаются на 70%. В настоящее время эта технология и ее аналоги способны быстро решить проблему отходов электромобилей, но они дороги и не устраивают большинство производителей из-за того, что литий уходит в шлак.

Большие концентрации использованных литий-ионных батарей могут создавать проблемы из-за химической активности электродов, требуя стратегии управления отходами.

Китай остается мировым лидером по переработке аккумуляторов для электромобилей, и это может увеличить преимущества его электромобилей в будущем.

Динамика Китая в сегменте переработки аккумуляторов

К 2030 году КНР сможет перерабатывать примерно в десять раз больше батарей, чем в 2021 году. Мощности переработки превысят 1,4 млн метрических тонн. В настоящее время Китай располагает мощностью примерно в 500 тыс. метрических тонн, что также заметно превышает показатель 2021 года, когда переработать удалось только 188 тыс. метрических тонн.

Динамика мощностей по переработке аккумуляторов в различных регионах в 2023-2030 гг

В КНР существуют национальные стандарты демонтажа аккумуляторных элементов и транспортировки компонентов аккумуляторов, в том числе правило, согласно которому аккумуляторы должны доставляться на предприятие по переработке на грузовиках, оборудованных датчиками дыма, и перевозиться в огнестойких и термостойких контейнерах. Однако правила часто игнорируются, поскольку они увеличивают стоимость переработанных материалов.

Отраслевые рекомендации также требуют, чтобы переработанные батареи содержали 98% исходного кобальта и никеля и 85% лития. Это важные цели для Китая, который импортирует более 90% кобальта и никеля и более половины лития.

Но увеличение переработки аккумуляторов имеет большее значение для мировой автомобильной промышленности. Это ключевой компонент в достижении так называемой экономики замкнутого цикла, в которой материалы, используемые для производства товаров, перерабатываются после того, как конкретный предмет — в данном случае автомобиль — достигает конца своего срока службы. Это может значительно снизить воздействие электромобилей на окружающую среду за счет уменьшения потребности в добыче нового сырья из земли.

В России сектор утилизации и переработки аккумуляторов только развивается. Первый завод планируют запустить в 2026 году в Дзержинске. Его строительством займется «Русатом Гринвэй», которая входит в госкорпорацию «Росатом».

Предприятие будет специализироваться на переработке аккумуляторов, в том числе литиевых.

Мощность завода составит 50 тысяч тонн в год.

Твердотельные батареи – будущее?

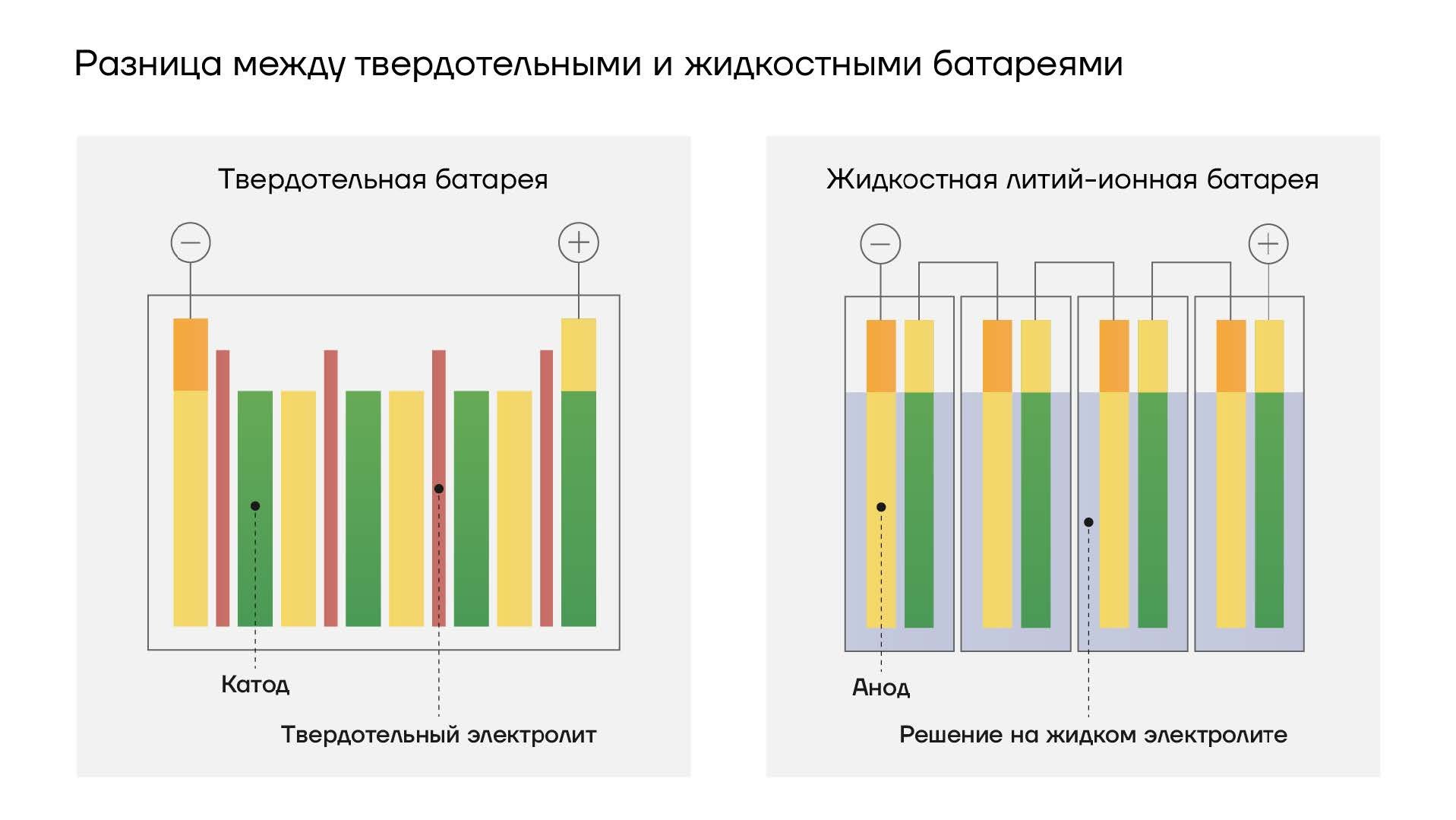

Из-за прорыва в технологии твердотельных аккумуляторов следующего поколения положение традиционных жидкостных аккумуляторов ставится под сомнение.

3 января 2024 года PowerCo заявила о успешном испытании твердотельных аккумуляторов QuantumScape, которые сохранили 95% емкости после 1000 циклов зарядки-разрядки. В сентябре 2023 года, Solid Power отправила первую партию образцов твердотельных батарей BMW для испытаний, с планами выпуска прототипа автомобиля к 2025 году. Toyota также планирует коммерциализировать технологию к 2027-2028 гг.

В жидкостных аккумуляторах (LiB) побочные реакции, как образование дендритов лития, могут вызвать короткое замыкание и возгорание батареи. Жидкий электролит легко воспламеняется, что увеличивает риск возгорания и взрыва при высоких температурах или внешних воздействиях.

Разница между твердотельноыми и жидкостными батареями

Твердотельные электролиты в твердотельных батареях (ASSB) стабильны, безопасны, и менее склонны к возгоранию и разложению. Они обладают лучшей стабильностью и механическими свойствами, что помогает подавлять литиевые дендриты и повышает безопасность аккумуляторов. Благодаря более широкому электрохимическому диапазону и меньшему количеству побочных реакций, они позволяют использовать более широкий спектр электродных материалов в твердотельных батареях.

Активные материалы с высокой энергетической плотностью, такие как твердотельные батареи на основе литий-металлических анодов, достигают плотности энергии более 500 Втч/кг, превосходя жидкостные с пределом 350 Втч/кг. Традиционные LiB приблизились к своему пределу, оставляя мало возможностей для увеличения эффективности. Также ASSB обеспечивает хорошую температурную адаптацию (-30 до 100°C) и высокую мощность, показывая лучший рабочий диапазон и быструю зарядку аккумуляторов электромобиля. Твердотельные батареи обещают большую емкость и дальность. Зарядка займет всего 10–15 минут до 80%, и они выдерживают в 5 раз больше циклов. Плюс, их производство оказывает на 39% меньшее влияние на климат.

Так как в ASSB нет необходимости в жидких электролитах и сепараторах, ее вес может быть уменьшен. Это также упрощает процесс сборки, исключая этапы заполнения электролитом, дегазации, формирования и старения.

ASSB еще не достигла массового производства из-за проблем с подготовкой материалов и оборудованием. Однако получив поддержку и инвестиции от многих стран, ASSB производство станет массовым в течение 3-5 лет.

Твердотельные батареи ASSB делятся на четыре типа: полимерные, оксидные, галогенидные и сульфидные. Япония и Южная Корея производят в основном сульфидные.

Япония является лидером в области исследований и разработок ASSB, планируя массовое производство в 2028 году. В Южной Корее крупные производители, как Samsung SDI, инвестируют в исследования и разработки, планируя серийное производство в 2027 году. В США стартапы с высоким инновационным потенциалом, например QuantumScape и Solid Power, также занимаются разработкой твердотельных аккумуляторов.

Китай — ведущий производитель LiB, но в патентах на ASSB отстает от международных компаний. В КНР развивают разные технологии аккумуляторов, но преимущественно производятся полутвердые и жидкостные. Полутвердотельные аккумуляторы пока маломасштабны, хотя и могут использоваться в автомобилях, а инвестиций в ASSB недостаточно, ресурсы разрознены, что создает разрыв с международными лидерами.

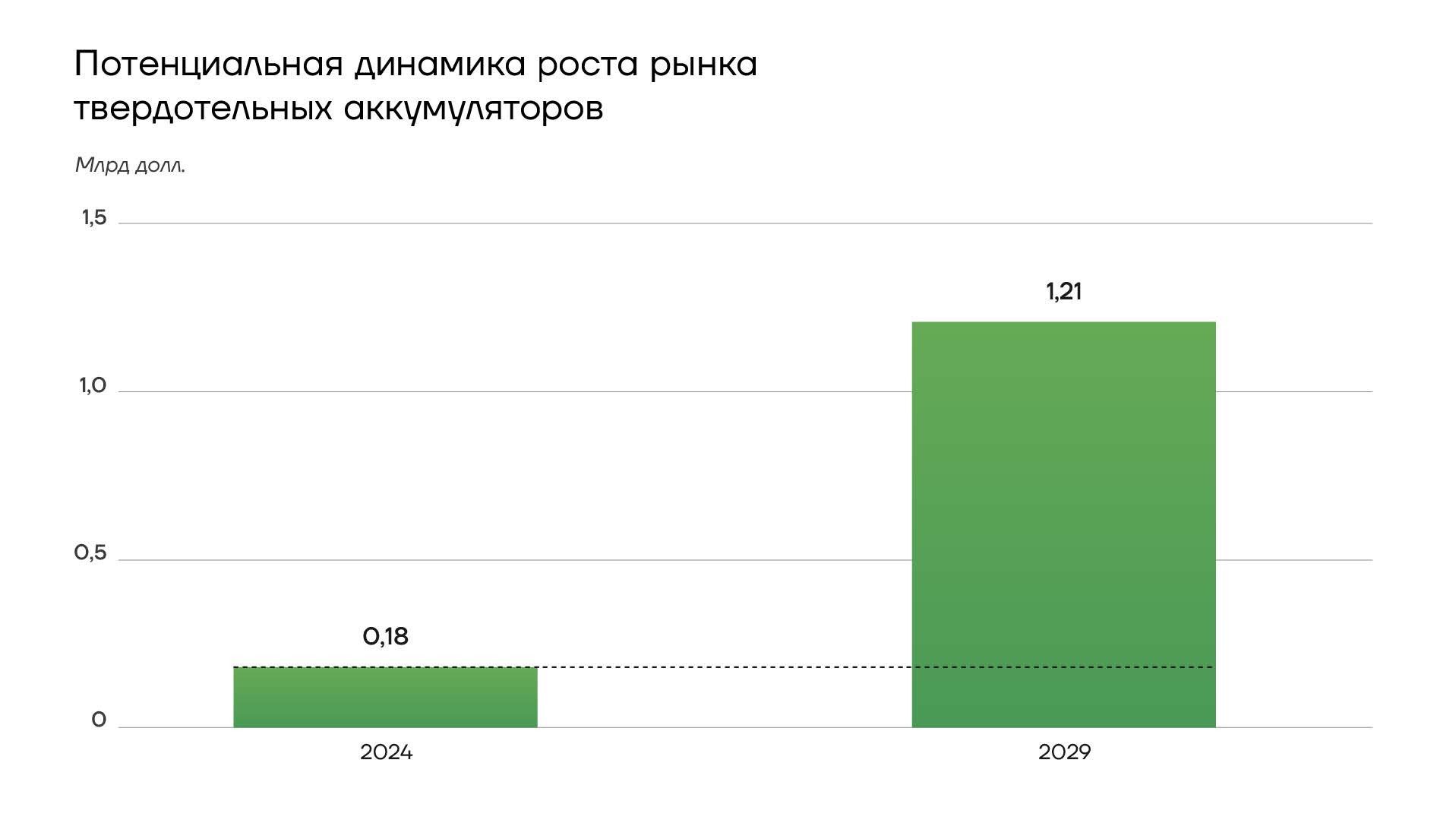

Потенциальная динамика роста рынка твердотельных аккумуляторов

Тем не менее, Китай может отставать не так сильно, как это считалось ранее. Судя по последним событиям, массовое производство твердотельных батарей близко к реализации. IM Motors, в которую входят SAIC, Alibaba и Zhangjiang Hi-Tech, заявляли, что их электрокар Zhiji L6 будет первым электромобилем с твердотельной батареей на 130 кВт*ч и плотностью около 360 Вт*ч/кг, обеспечивающей запас хода более 1000 км. При этом CATL представила на автосалоне в Шанхае аккумулятор на основе конденсированного вещества. Полутвердотельная батарея с инновационным электролитом, а также сепаратором и анодом из новых материалов сможет обеспечить плотность энергии 500 Вт*ч/кг. Но эта разработка будет использоваться в авиастроении. Тем не менее, по обещаниям представителей компании серийное производство батареи из конденсированного вещества для электромобилей и другого наземного транспорта начнется также в этом году.

Что касается твердотельных электролитов, такие компании, как Polyfluoride, Capchem, Tianci Materials, Fengshan Group и Ruitai New Materials, недавно заявили, что они находятся на стадии исследований, разработок и мелкомасштабных испытаний. Кроме того, есть такие компании, как Sanxiang New Materials, Oriental Zirconium, Jiebang Technology, Zijiang Enterprise и т. д., которые заявляют, что нанодиоксид циркония, углеродные нанотрубки и алюминиево-пластмассовые пленки могут быть использованы в твердотельных батареях. Blue Lithium и Sunwoda активно проводят исследования технологий для производства полутвердотельных и твердотельных аккумуляторов. В марте компания Ganfeng Lithium сообщила, что первая фаза строительства базы по производству твердотельных аккумуляторов в Чунцине завершена, твердотельный аккумуляторный блок уже представлен. В марте V&T заявила, что завершила разработку образца твердотельных элементов емкостью 20 Ач и в то же время компания строит пилотную линию. Ожидается, что массовое производство небольших элементов емкостью 5 Ач может быть достигнуто к концу 2024 года.

В Китае в настоящее время ведется строительство нескольких заводов литиевых твердотельных аккумуляторов. Из крупных автопроизводителей наибольший прогресс достигнут у GAC Group, которая в апреле представила новейшие технологические достижения в области полностью твердотельных аккумуляторов, плотность энергии которых превышает 400 Втч/кг. Компания намерена завершить разработку таких аккумуляторов в 2026 году. Они впервые будут установлены в модели Haobo.

Что касается полутвердотельных аккумуляторов, многие автомобильные компании, в том числе Dongfeng, GAC, NIO, Hechuang, Celis и Changan, планируют устанавливать их на автомобили. Компании Weilan New Energy, GAC Aion и др. ранее официально заявляли, что они будут массово оснащаться полностью твердотельными аккумуляторами в 2026-2027 годах, а окончательная коммерциализация технологии наступит уже к 2030 году.

Таким образом именно в Китае в ближайшие 5 лет начнется массовый переход с жидкостных литий-ионных аккумуляторов на следующий этап их эволюции. Причем пока будут использоваться как твердотельные, так и полутвердотельные батареи, так как массовое производство твердотельных будет ограничено. Однако какой тип батарейных технологий станет доминирующим в будущем, пока трудно сказать. С развитием «зеленых» технологий, возможно, появится необходимость в различных типах батарей для разных видов транспорта. Например, для электрических самолетов потребуются батареи с очень высокой плотностью энергии, такие как аккумуляторы из конденсированного вещества, разработанные CATL. При этом сама CATL, оставаясь лидером рынка, готовится к производству первых ASSB в 2027 году, но в небольших объемах. Масштабирование производства пока осложнено. Китай в ближайшие годы сосредоточится на переходном этапе с жидкостных аккумуляторов на полутвердотельные, что также может снизить потенциальные риски от перехода на полностью новый источник энергии. Согласно различным оценкам, жизненный цикл привычных батарей с жидким электролитом составит еще около 20 лет. А твердотельным аккумуляторам потребуется 20-30 лет, чтобы достигнуть доли рынка в 50%. В настоящее время даже достижение доли рынка в 1% будет свидетельствовать об успехе и перспективах. Поэтому время на переход у основных производителей батарей и электромобилей еще есть.

Технологическая революция и бурный рост

- Рынок батарей для электромобилей в 2024 году вырастет почти на 32%, превысив 85 млрд долл.

- К 2030 году объем рынка превысит 200 млрд долл.

- Китай в ближайшие годы останется главным локальным рынком и локомотивом всего сектора.

- Экологические преимущества электромобилей снижаются за счет негативного эффекта при производстве и утилизации аккумуляторных батарей.

- Лидером по переработке останется Китай, несмотря на развитие сегмента в Америке и Европе.

- Жидкостные аккумуляторы постепенно начнут замещаться полутвердотельными и твердотельными уже в этом десятилетии.