Один рубль, монета

Ослабление котировок российского рубля, ускорившееся в конце ноября, вполне наглядно продемонстрировало, что финансовый блок фактически самоустраняется от объяснений происходящего и не видит рисков дальнейшего роста инфляции.

27 ноября на российском межбанковском рынке произошел обвал котировок рубля. Российская валюта протестировала минимумы, которые наблюдались в начале 2022 года после введения санкций со стороны США и ЕС на фоне проведения Россией Специальной военной операции на Украине. В течение дня были протестированы уровни выше 114 рублей по паре доллар/евро и выше 120 рублей по паре евро/рубль. Курс юаня по отношению к рублю поднимался до значений в 15,6 рублей за юань.

Валютная пара китайский юань/российский рубль

Итоговые значения торгов оказались чуть ниже, 28 ноября в котировках произошла определенная коррекция – тем не менее, валютные пары доллар/рубль и евро/доллар в целом остались выше значений открытия торгов 27 ноября.

Новая стадия девальвации стоимости российской валюты обусловлена рядом причин, как объективных, так и спекулятивных, но основные опасения вызывает пассивность, граничащая с формальным одобрением снижения курса рубля, со стороны финансовых властей России.

Новые санкции, низкая ликвидность рынка

Среди причин произошедшего – санкции, объявленные управлением по контролю за иностранными активами США 21 ноября в отношении "Газпромбанка, "Дом.РФ", "БКС-банка" и ряда других финансовых организаций – всего в список ограничений попали 100 организаций и физических лиц.

В настоящее время более 90% банков РФ, по ряду оценок, находятся под теми или иными западными санкциями, что серьезно осложняет доступ к операциям с долларом, евро и другими валютами западных стран. В частности, "Газпромбанк" является ключевым звеном при расчете за поставки российских энергоносителей в Европу. В марте 2022 года президент РФ Владимир Путин подписал указ о необходимости обязательной оплаты поставок российского газа в рублях со стороны "недружественных" стран.

Конвертация евро при оплате поставок сырья из РФ проводилась через "Газпромбанк" после того, как ранее санкции со стороны США были введены в отношении "Московской биржи", фигурировавшей в качестве основного звена в данной схеме оплаты. В результате, вопрос об оплате за поставки российского газа в страны Европы, а также Турцию в настоящее время оказался в подвешенном состоянии.

Дополнительным фактором, который в последнее время привел к увеличенной амплитуде движений рубля на валютном рынке РФ по отношению к доллару и евро, стали довольно низкие объемы ликвидности торгов.

Валютная пара доллар США/российский рубль

Текущая фаза ослабления рубля, начавшаяся с 12 ноября, когда котировки американской валюты начали расти выше отметки в 96 рублей за доллар, проходила на довольно низких объемах. Более высокая ликвидность на валютных торгах наблюдалась 22 ноября и, в особенности, в день скачка котировок до 114 рублей за доллар 27 ноября.

Фактор ослабления юаня

В июне 2024 года в ЦБ заявили о том, что "уже сейчас основной валютой на биржевых торгах стал юань". Согласно комментариям центробанка, "биржевой курс юань/рубль будет задавать траекторию и для других валютных пар, станет ориентиром для участников рынка".

Привязка к курсу юаня в текущей ситуации стал дополнительным фактором давления на рубль – из-за снижения курса китайской валюты к доллару. Данная ситуация также наглядно показывает, что при снижении общего использования доллара во внешней торговле РФ, рубль по-прежнему уязвим перед укреплением доллара через кросс-курсы других валют.

Обострение торговой войны между США и Китаем в 2025 году может стать дополнительным негативным фактором для российской валюты. Власти КНР будут стремиться снизить курс юаня, чтобы сгладить негативные последствия для экспортеров в случае повышения импортных пошлин США. В подобном сценарии российский рубль может испытать новое давление из-за привязки к китайской валюте.

Чем занимается Банк России

Денежно-кредитная политика ЦБ в настоящее время – как это ни парадоксально с учетом высокого уровня ставок – не способствует сильным позициям рубля. Высокий уровень процентной ставки, как показывают экономические данные за последние 6 месяцев, не оказывает сдерживающего влияния на инфляцию.

Снижение стоимости рублевых активов при подобной монетарной политике, рост стоимости импорта и общий заградительного уровня ставок, который ведет к системным проблемам в кредитовании многих отраслей экономики РФ – создает благотворную почву для дальнейших спекулятивных настроений по игре на ослабления рубля с учетом ухудшения макроэкономической обстановки в стране.

После обвала рубля 27 ноября со стороны ЦБ были сделаны ряд сигналов, которые не будут способствовать укреплению рубля в долгосрочной перспективе.

Озвученное о решение "не осуществлять покупку иностранной валюты на внутреннем валютном рынке" с 28 ноября 2024 года до конца 2024 года – это фактически единичный шаг, который пока что предприняли в Банке России в данной ситуации.

28 ноября советник главы центробанка Кирилл Тремасов заявил о рисках превышения официального прогноза ЦБ в 8–8,5% по инфляции по итогам 2024 года. По его словам, "Центробанк в этой ситуации намерен предпринять все возможное, чтобы как можно быстрее восстановить ценовую стабильность и вернуть инфляцию к цели". Он также отметил, что в ЦБ прогнозируют снижение инфляции к 4,5–5% в 2025 году, и до 4% в 2026 году.

Тем самым, в ЦБ предпочитают сохранять прежний курс по монетарной политике, игнорируя эффект роста импортных цен от ослабления рубля, а также проблемы с кредитованием, которые возникли в экономике России из-за заградительного уровня ставок центробанка.

По мере ослабления курса рубля, а также сохранения высоких темпов инфляции в дальнейшем будет возникать все больше вопросов относительно действий Банка России как регулятора. На текущий момент вполне очевидно, что в ЦБ РФ не выполняют ключевую обязанность центробанка, определенную в конституции России – защиту и обеспечение устойчивости рубля.

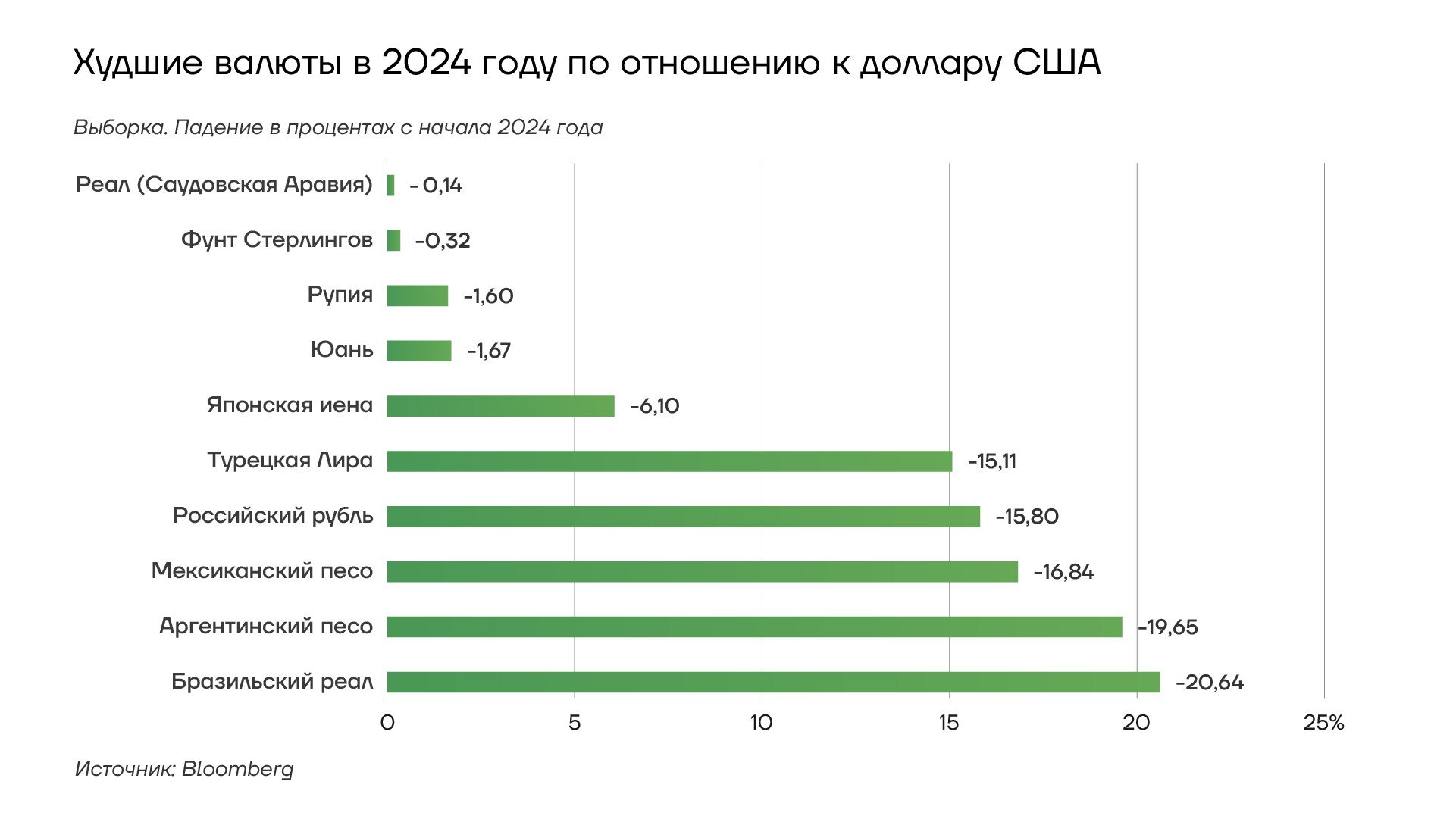

Взрывные колебания курса уже позволили западным СМИ назвать рубль одной их худших валют в 2024 году, – несмотря на реальную ставку на уровне в 8–12% выше инфляции.

Худшие валюты по отношению к доллару США в 2024 году

Котировки доллара по отношению к рублю с июня 2013 по состоянию на конец ноября 2024 года выросли с 33 рублей до 108 рублей за доллар. Под руководством Эльвиры Набиуллиной российский рубль за 11 лет обесценился на 230% – это вполне наглядное количественное выражение того, как в ЦБ РФ под ее руководством интерпретируют конституционные функции центробанка по "защите и обеспечению устойчивости рубля".

Нетривиальные высказывания чиновников

Проблема повышенной волатильности российской национальной валюты, влияющей на стоимость импорта, также осложняется не вполне объяснимыми высказываниями отдельных чиновников.

Представители администрации президента, минэкономики и минфина РФ на фоне ослабления рубля предпочитают делать комментарии, которые не только не вносят ясности в текущую ситуацию с рублем, но и создают почву для дополнительных спекуляций.

Ни один из представителей финансового блока России на фоне ослабления котировок рубля не заявил о том, что власти РФ будут предпринимать какие-либо меры для укрепления рубля – наоборот, прозвучали заявления о том, что рубль находится в ослабленном состоянии и власти фактически не против этого.

Когда пресс-секретаря президента РФ Дмитрия Пескова 27 ноября в рамках визита президента РФ Владимира Путина в Казахстан и его встречи с лидером Казахстана Касым-Жомартом Токаевым спросили о ситуации с очередным витком ослабления курса рубля – он ответил вопросом на вопрос по поводу зарплаты интервьюера: "А зарплату вы в какой валюте получаете? У нас львиная доля всех взаиморасчётов с Казахстаном осуществляется в рублях и в тенге, что вызывает наше удовлетворение".

Министр экономического развития РФ Максим Решетников связал ослабление рубля с укреплением доллара и новыми санкциями в отношении России. Как отмечалось выше, эти причины действительно имеют место быть, но при этом, по его словам, происходящее якобы не связано с фундаментальными факторами, "торговый баланс крепкий". Кроме того, на валютном рынке "присутствует избыточная эмоциональная составляющая". Министр не объяснил, чем вызваны избыточные эмоции в настоящее время, если "российская экономика сейчас значительно меньше зависит от расчетов в валютах недружественных стран", а также предпочел умолчать о влиянии ослабления рубля и увеличения импортных затрат на инфляцию в российской экономике, а также действиях ЦБ РФ по ставкам.

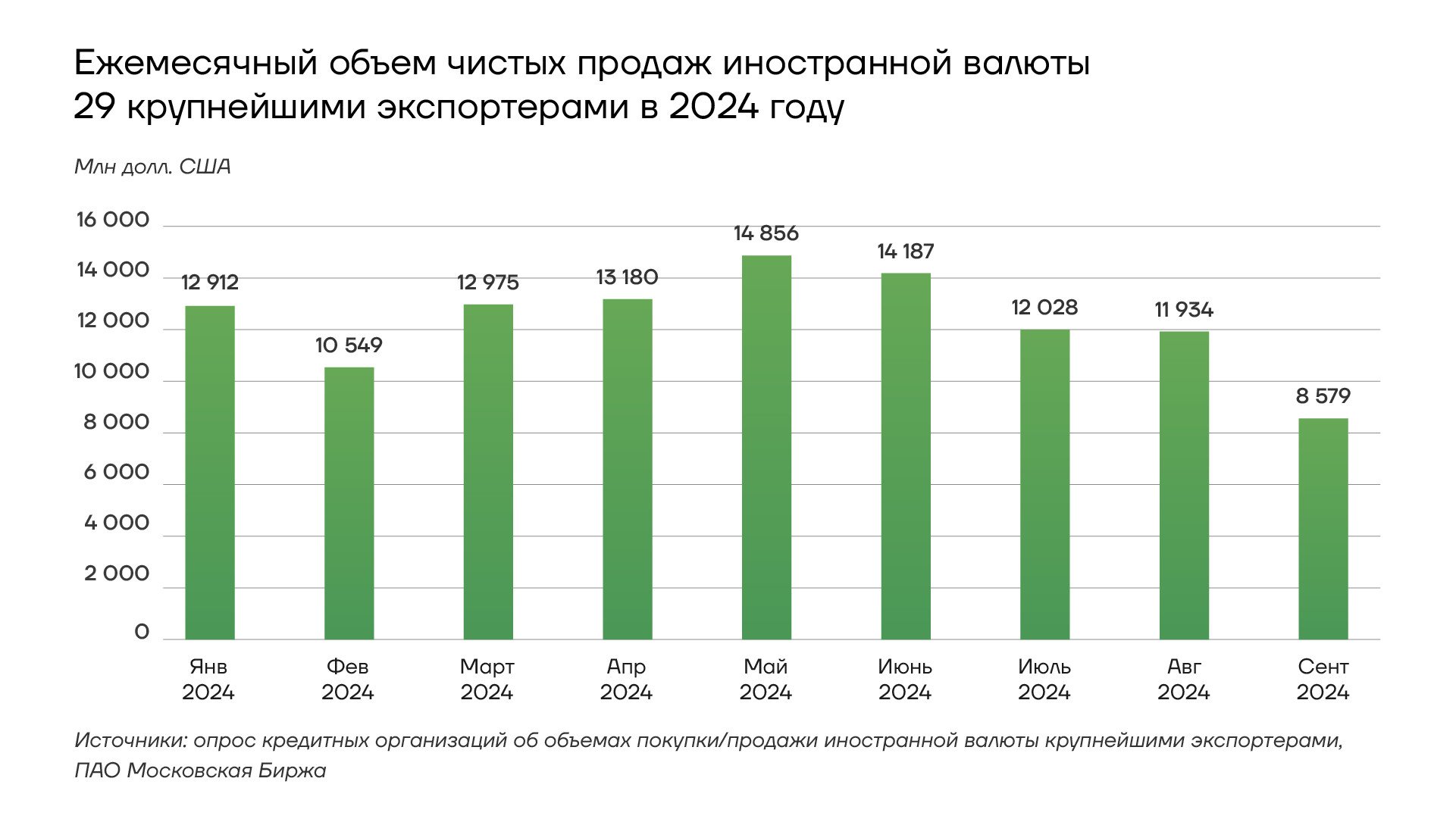

Глава Минфина РФ Антон Силуанов пошел еще дальше в своих комментариях, прозвучавших 27 ноября на фоне обвала котировок. Он не стал говорить, "что курс хороший или плохой. Сегодня курс для экспортеров, очень даже способствующий экспорту".

Ежемесячный объем чистых продаж иностранной валюты крупнейшими экспортерами, 2024 год

Стоит отметить, что у Минфина РФ в течение 2024 году наметилась собственная проблема – с начала года министерство отменило рекордно высокое число аукционов по размещению облигаций федерального займа. В январе-октябре 2024 года было отменено 13 из 71 аукционов по размещению ОФЗ. Одна из основных причин, по которым отменялись аукционы: "в связи с отсутствием заявок по приемлемым уровням цен". Банки не демонстрируют желания инвестировать в госдолг РФ по предлагаемым условиям.

Согласно плану министерства по размещению ОФЗ в IV квартале планировалось привлечь 2,4 трлн рублей. Из этого объема в сентябре, октябре и ноябре удалось привлечь средства лишь в размере 253 млрд рублей. Оставшаяся часть заимствований в декабре 2024 года объем заимствований – 2,2 трлн рублей.

По ряду оценок, план частично удастся выполнить при условии реинвестирования инвесторами средств от погашения предыдущих выпусков ОФЗ и выплат по процентам в IV квартале в размере 0,35 трлн и 0,7 трлн руб, соответственно. Тем не менее, минфину все еще придется найти желающих на покупку ОФЗ в размере 1,4 трлн рублей.

В данной ситуации комментарии о том, что ослабление рубля "хорошо для экспортеров" не способствуют снижению неопределенности по поводу дальнейшей устойчивости курса рубля. Более того, когда глава Минфина РФ на фоне ослабления курса национальной валюты делает акцент на экспортной составляющей экономики России – это дает повод для спекуляций на тему того, что за счет увеличения экспортных поступлений правительство РФ отчасти хочет решить проблему с финансированием дефицита бюджета.

В сухом остатке

К концу года в экономике РФ, помимо постоянного усиления внешнего санкционного давления в целом усилились проинфляционные факторы: недоступность кредитов для многих компаний, в результате чего компании попытаются переложить свои финансовые проблемы на население в виде повышения потребительских цен; резкие колебания курса рубля, которые ведут к росту стоимости импорта; формирование тенденции по снижению доверия к способности центробанка повлиять на инфляцию.

Таким образом, сохраняется устойчивый тренд для повышенной инфляции и новых проблем для экономики России в следующем году.

Потенциальные меры по стабилизации курса рубля

Финансовые власти РФ могли бы занять более активную позицию в сложившейся ситуации и предпринять комплекс мер по обеспечению стабильности курса рубля. Среди них, в частности, могли быть:

- ужесточение валютного контроля со стороны ЦБ РФ, ограничение объемов вывода капитала

- увеличение объемов продажи обязательной валютной выручки – ранее наиболее крупные экспортеры в 2022 году были обязаны продавать до 80% от полученных объемов выручки иностранной валюты, однако затем обязательный порог был снижен до 25%;

- более жесткая официальная позиция ЦБ в отношении обеспечения стабильного курса рубля – в частности, в виде проведения валютных интервенций, а также применения ряда других мер;

- ограничение спекулятивной деятельности крупных банков РФ и ряда дружественных стран, которые занимаются активной игрой на валютном рынке;

- формирование более устойчивой экономической политики для обеспечения макроэкономической поддержку курсу рубля.

В настоящее время финансовые власти РФ все еще действуют в парадигме, которая устарела минимум на 10 лет: "понравиться иностранным инвесторам, соблюдать строгую фискальную политику, сохранить низкие темпы инфляции".

Санкционные ограничения, наложенные на Россию, вместе с трудностями, создают уникальную возможность проводить суверенную финансовую политику, не оглядываясь на требования МВФ, оценки западных рейтинговых агентств. Более того, отсутствие иностранных инвесторов позволяет исключить спекулятивный фактор carry trade и удерживать курс российской валюты в стабильном и прогнозируемом коридоре.