Газовая электростанция

Американские и австралийские компании в большей степени, чем фирмы из других стран смогут воспользоваться и фактически уже начали пользоваться кризисом, который возник после нападения США и Израиля на Иран. Российский сегмент экспорта сжиженного природного газа при этом находится в менее удачном положении из-за более высоких затрат и более ограниченных возможностей по увеличению добычи.

Военный конфликт, спровоцированный администрациями Трампа и Нетаньяху на Ближнем Востоке, продолжает развиваться. Вполне возможно, что в течение 2026 года он обернется определенными негативными последствиями – не только для стран Персидского залива, но также и для американской экономики, и для Республиканской партии США в рамках промежуточных выборов. Однако еще до его завершения стоит отметить потенциальное улучшение дальнейших перспектив экспорта СПГ для ряда крупнейших стран-экспортеров, которые не расположены на территории Персидского залива и не зависят от Ормузского канала в качестве одного из ключевых маршрутов для поставок СПГ своим клиентам.

Одной из основных проигравших сторон в данной войне, скорее всего, будет островное государство Катар. Компания QatarEnergy еще в начале марта объявила о форс-мажоре и вынужденной остановке производства СПГ, после того, как Катар фактически оказался в зоне боевых действий. 19 марта в компании опубликовали новое заявление, согласно которому ущерб, нанесенный энергетической инфраструктуре порта Рас Лаффан, "обойдется в примерно в $20 млрд в год в виде упущенной прибыли и потребует до 5 лет для устранения".

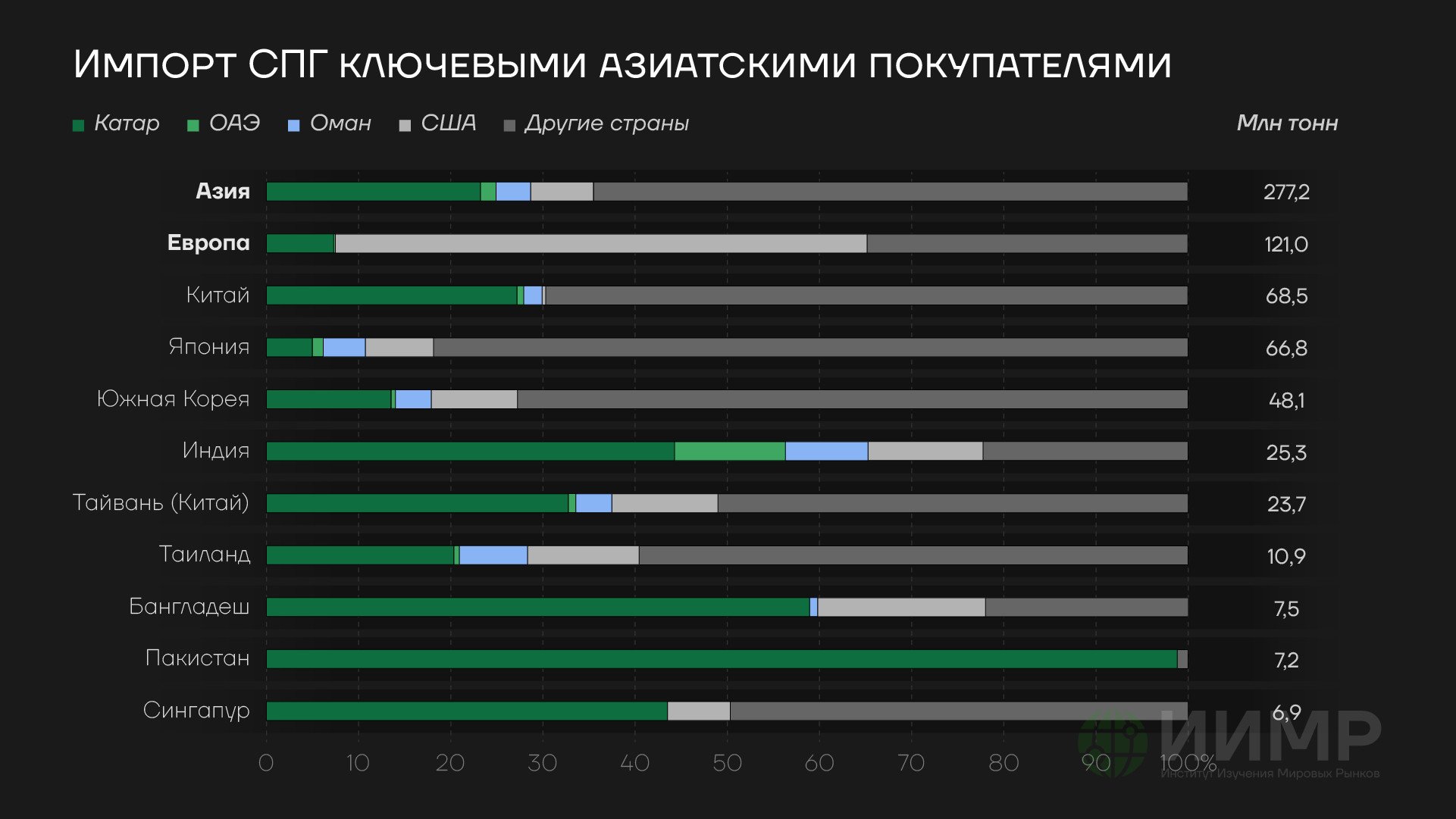

Азия гораздо больше зависит от СПГ с Ближнего Востока, чем Европа

В данном контексте война, развязанная администрациями США и Нетаньяху против Ирана, поставила под сомнение надежность Катара как стабильного поставщика СПГ – причем не только в 2026 году, но и на несколько ближайших лет вперед. Помимо нарушения текущих поставок речь также идет о серьезном ущербе для существующей СПГ-инфраструктуры QatarEnergy; приостановке и сдвиге сроков реализации проектов по увеличению объемов добычи газа в нескольких участках Северного месторождения в Персидском заливе; росте стоимости затрат по разработке данных проектов из-за подорожания заемного финансирования и в целом потенциального снижения инвестиций в сектор СПГ Катара в ближайшие годы. При этом ряд государств, скорее всего, смогут воспользоваться данной ситуацией и потеснить Катар в сегменте СПГ.

США

За последние 10 лет США удалось добиться существенного успеха в увеличении объемов экспорта СПГ на мировые рынки. По данным Управления по энергетической информации (EIA) при министерстве энергетики США, с 2016 года американские компании последовательно увеличивали объемы поставок СПГ и, изначально существенно отставая от компаний РФ, Малайзии, Австралии и Катара, в 2023 году вышли на первое место в мире по экспорту СПГ и продолжили удерживать его по состоянию на конец 2024 года. В 2025 году данная положительная динамика для американских компаний в сегменте СПГ продолжилась.

По данным компании Kpler, в 2025 году США были крупнейшим экспортером СПГ, поставив около 108,6 млн тонн СПГ на мировые рынки. 2-ое место занял Катар с показателем в 81 млн тонн, 3-е – Австралия (77,7 млн т), 4-е – Россия с объемом экспорта СПГ в 31,3 млн т. Ослабление позиций Катара как одного из ключевых конкурентов американских экспортеров СПГ при этом "очень удачно" совпало с планами США по резкому увеличению экспорта данного сырья. Согласно оценкам EIA, опубликованным в октябре 2025 года, американские компании в период 2025–2029 годов планируют увеличить объем своих производственных мощностей по сжижению газа более чем в два раза: с 87 млн тонн в год в начале 2024 года до примерно 219 млн тонн в год к 2029 году.

Австралия

Австралийские компании уже начинают пользоваться выгодами от объявленного форс-мажора в поставках СПГ со стороны Катара. Речь, в частности, идет о возможном увеличении доли Австралии в поставках для Южной Кореи, Японии и многих других стран Азиатско-тихоокеанского региона. Австралия уже занимает доминирующее положение в поставках СПГ для Японии (более 40%) и Южной Кореи (32%), но с учетом кризисной ситуации этот показатель может увеличиться до еще более высоких значений.

В рамках Индо-Тихоокеанского форума по энергетической безопасности и бизнесу, который прошел 14–15 марта в Токио японские власти обратились к руководству Австралии с просьбой увеличить поставки СПГ из-за войны в Персидском заливе. Министр экономики, торговли и промышленности Японии Рёсей Акадзава, как отметило агентство Reuters, в ходе встречи с министром ресурсов Австралии Мадлен Кинг попросил её о том, чтобы австралийские компании увеличили производство СПГ "на столько, насколько это возможно".

Российский СПГ – тоже в выигрыше, "но есть нюансы"

У компаний РФ также присутствовали определенные планы по существенному увеличению объемов добычи сжиженного природного газа. В частности, в 2021 году правительством РФ была утверждена долгосрочная программа развития производства СПГ, согласно которой предполагалось, что объём производства сжиженного природного газа в стране к 2035 году "может увеличиться почти в три раза и достичь 140 млн тонн". Впоследствии эти планы были скорректированы – причем, судя по официальным публикациям и комментариям чиновников, уже несколько раз. Согласно утвержденной в апреле 2025 года "Энергетической стратегии Российской Федерации на период до 2050 года", предполагалось, что объемы производства сжиженного природного газа увеличатся "с 32,339 млн. тонн в 2023 году до 90–105 млн. тонн в 2030 году, до 110–130 млн. тонн в 2036 году".

В декабре 2025 года заместитель председателя правительства РФ Александр Новак заявил о том, что "наша задача была выйти на 100 миллионов тонн [до 2030 года]". Однако, по его словам, "в связи с санкционными ограничениями сейчас на несколько лет это будет сдвинуто вправо".

Помимо санкций со стороны США и ЕС, ограничивающих финансирование проектов СПГ в РФ, также присутствуют ограничения в виде вторичных санкций, из-за которых у российских компаний меньше возможностей по увеличению общего тоннажа СПГ-флота по сравнению с другими странами.

Фактор планируемого запрета на импорт российского СПГ со стороны стран ЕС, который, судя по комментариям президента Еврокомиссии 10 марта 2026 года, по-прежнему остается в силе, сужает географию возможных поставок СПГ для российских компаний. В данных условиях компании из США, Австралии, Канады и других стран могут пытаться более жестко конкурировать с российским СПГ на азиатских рынках за счет более широких возможностей в виде поставок по более низким ценам за счет наличия большего числа потенциальных покупателей.

Из-за ограничений в возможностях круглогодичного судоходства по Северному морскому пути основной объем поставок российского СПГ на рынки Азии будет продолжаться с помощью производственных мощностей на Дальнем Востоке. У компаний США и Австралии в данном контексте будет сохраняться преимущество по совокупным объемам и более коротким круглогодичным маршрутам поставок на рынки Азии.

При этом дополнительным фактором риска для экспорта из России – по сравнению с поставками из США и Австралии – становятся террористические атаки. Атака на газовоз "Арктик Метагаз" 3 марта 2026 года вблизи острова Мальта в Средиземном море вполне наглядно продемонстрировала, что танкеры, которые следуют под российским флагом, могут подвергнуться нападению. Газовоз следовал в Китай через Средиземное море, однако не смог доставить свой груз в конечную точку назначения. В компании Kpler, в частности, отметили, что поставки СПГ с российского полуострова Ямал через мыс Доброй Надежды в среднем занимают на 9–10 дней больше по сравнению с поставками через Суэцкий канал.

Война в Персидском заливе в начале 2026 года – это уже второй пример ситуации за последние годы, когда США за счет геополитического конфликта фактически серьезно ослабляют позиции своих ключевых соперников в энергетической сфере. После начала СВО на Украине в 2022 году США и ЕС применили рекордное число санкций в отношении РФ, которые, как было отмечено выше, в итоге замедлили развитие сектора СПГ в России. В результате военных действий США и Израиля против Ирана и ответных действий Тегерана в 2026 году начался подрыв позиций QatarEnergy, еще одного ключевого конкурента американских компаний в данном сегменте.