Монета с изображением Дональда Трампа

В июле 2025 года администрация Дональда Трампа одобрила закон GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins Act), закрепляющий юридический статус стейблкоинов в американской финансовой системе. Законодательство вводит на федеральном уровне регуляторный режим для криптоиндустрии с фокусом на платежные стейблкоины — токены, обеспеченные резервными активами для стабилизации курса.

- Администрация Трампа легализовала стейблкоины через GENIUS Act, закрепив их статус в американской финансовой системе при капитализации рынка 250-280 млрд долларов.

- Эмитенты стейблкоинов формируют ограниченный дополнительный спрос на казначейские бумаги, так как способствуют оттоку капитала с банковских депозитов.

- Расширение рынка стейблкоинов до 1 трлн долларов сократит банковское кредитование экономики приблизительно на 350 млрд.

- Стейблкоин-эмитенты функционируют вне периметра регулирования ФРС, что ослабляет контроль монетарных властей над процентными ставками.

Команда Трампа, вероятно преследует три взаимосвязанные цели. Первая — ослабление влияния Федеральной резервной системы (ФРС) на денежно-кредитную политику посредством формирования неподконтрольного ей крупного сегмента краткосрочного фондирования. Вторая — укрепление международных позиций доллара через внедрение американской валюты в криптовалютные платежные системы. Третья — привлечение новой группы инвесторов на рынок казначейских ценных бумаг, которая традиционно стремилась уйти от государственного контроля и инвестиций в гособлигации, но с готовностью вкладывает средства в криптовалютные инструменты.

Принятая стратегия содержит существенные риски для финансовой стабильности. Стейблкоины сформируют параллельную систему денежного обращения с ограниченной способностью регуляторов контролировать денежные потоки и прогнозировать потребности в ликвидности. Расширение рынка стейблкоинов неизбежно сократит объем банковского кредитования экономики, поскольку вызовет отток части средств с депозитов. Новая структура владения госдолгом через компании-эмитенты стейблкоинов открывает для американской администрации новые способы влиять на рынок гособлигаций. Ситуацию можно сравнить с отменой золотого стандарта в 1971 году. Американское правительство создает новый финансовый инструмент для привлечения вложений в госдолг, сохраняя за собой возможность изменения правил при необходимости.

Закон GENIUS устанавливает на федеральном уровне регуляторный режим для платежных стейблкоинов — криптотокенов, обеспеченных для стабилизации их курса резервными активами в традиционных валютах.

Надзор распределен между федеральными органами и властями штатов в зависимости от масштаба эмиссии. Компании с выпуском более 10 млрд долларов попадают под контроль Управления контролера денежного обращения, ФРС или Федеральной корпорации страхования депозитов (FDIC). Меньшие эмитенты могут получить лицензию на уровне штата при условии, что местное законодательство отвечает федеральным требованиям. Принятый закон четко отделяет стейблкоины от ценных бумаг и биржевых товаров, выводя их из компетенции Комиссии по ценным бумагама (SEC) и Комиссии по торговле товарными фьючерсами (CFTC).

Схема использования стейблкоинов

GENIUS Act исключает из регулируемого поля алгоритмические стейблкоины, оставляя в нем только криптомонеты, обеспеченные традиционными валютами в соотношении 1:1. Компании-эмитенты должны размещать резервы в активах из жестко ограниченного списка, прежде всего в казначейских векселях США, с запретом на повторное залоговое использование активов из резервов, с небольшими исключениями. Обязательна ежемесячная публикация аудированных данных о составе резервов с подписью генерального и финансового директоров. Законодательство не позволяет эмитентам начислять процентный доход держателям стейблкоинов, ограничивая деятельность компаний-эмитентов выпуском, погашением, управлением обеспечением и депозитарными функциями.

В случае банкротства эмитента требования держателей стейблкоинов получают приоритет перед требованиями других кредиторов, что отличается от предыдущей судебной практики по банкротствам криптобирж и эмитентов криптовалют, когда клиенты с депозитами претендовали на возмещение на общей основе.

Иностранные эмитенты стейблкоинов допускаются на американский рынок при условии надзора «сопоставимого» регулятора, регистрации в Управлении контролера денежного обращения и размещения резервов в финансовых институтах США, если иное не предусмотрено взаимным соглашением. Эмитенты из юрисдикций под сакциями не могут вести деятельность в США.

Компании-эмитенты должны следовать в отношении своих клиентов нормам закона о банковской тайне, то есть проводить их идентификацию и иметь техническую возможность замораживать или изымать средства пользователей на законных основаниях.

Регуляторные режимы на уровне отдельных штатов получают признание при соответствии федеральным стандартам. Департамент финансовых услуг Нью-Йорка с системой лицензирования BitLicense, установившей требования к программам противодействия отмыванию денег и идентификации клиентов, капитальным нормативам, сегрегации активов, кибербезопасности и защите потребителей, рассматривается как вероятный кандидат на признание. В Калифорнии закон о цифровых финансовых активах (Digital Finance Assets Law) вступит в силу 1 июля 2026 года и разрешит работу держателям нью-йоркских BitLicense. В августе 2025 года Вайоминг выпустил Frontier Stable Token (FRNT) — первый стейблкоин государственного сектора США, созданный в рамках Wyoming Stable Token Act 2023 года. Токен обеспечен долларами США и казначейскими обязательствами в соотношении 1:1 с законодательно установленным резервом 102% для дополнительной стабильности.

Структура рынка и концентрация капитала

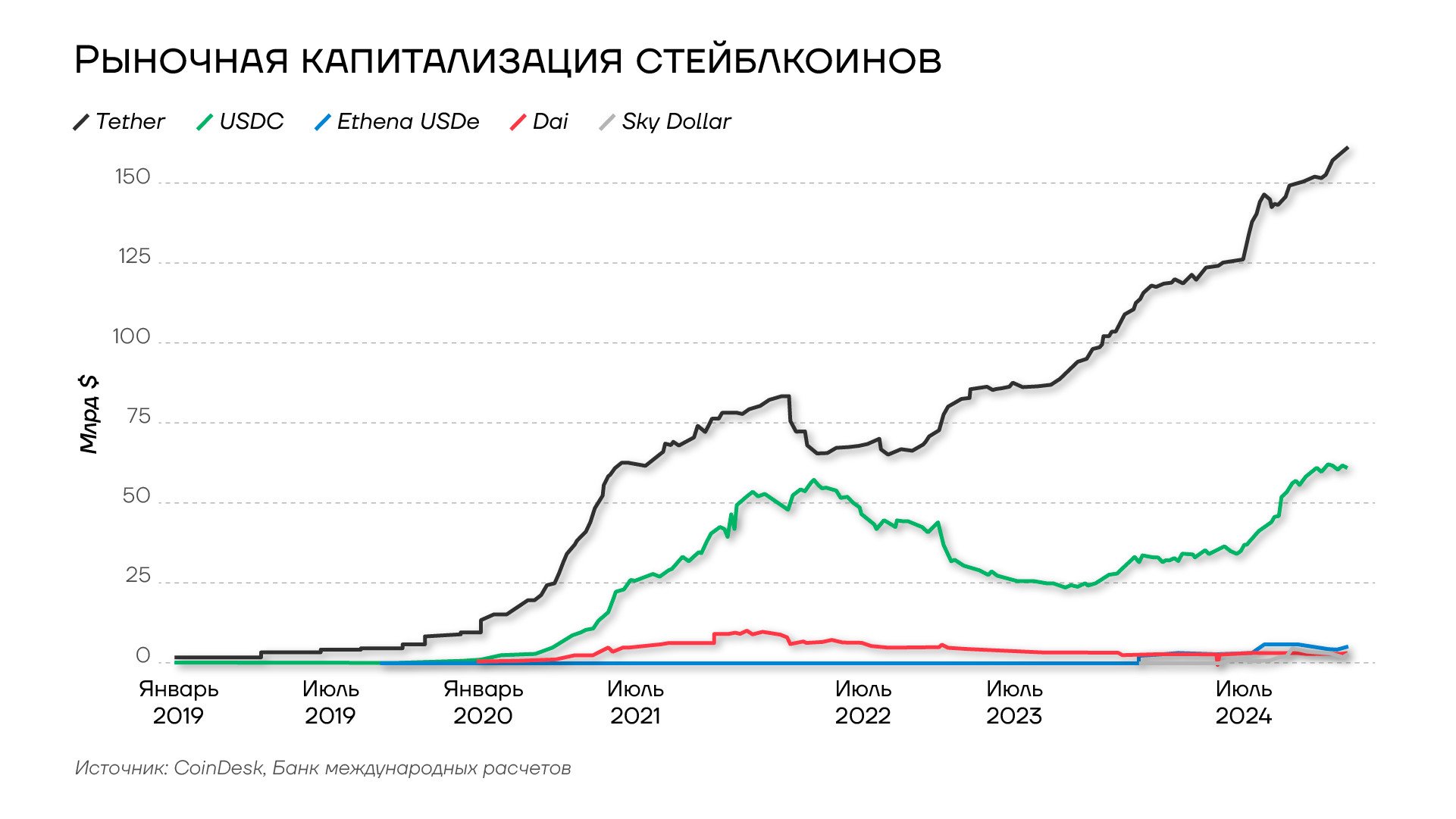

Две частные компании — Tether и Circle — доминируют на рынке стейблкоинов. Токены с привязкой к американской валюте составляют 99% совокупной капитализации, в то время как сегмент евро не превышает 350 млн долларов. На январь 2025 года американский эмитент Circle держит приблизительно 20 млрд в казначейских векселях, или 43% своих резервов. Проецирование этой доли на весь рынок указывает на 125 млрд долларов в казначейских векселях у всех эмитентов, что не достигает 2% от 6 трлн долларов обращающихся казначейских векселей.

Рыночная капитализация стейблкоинов, 2019-2025гг

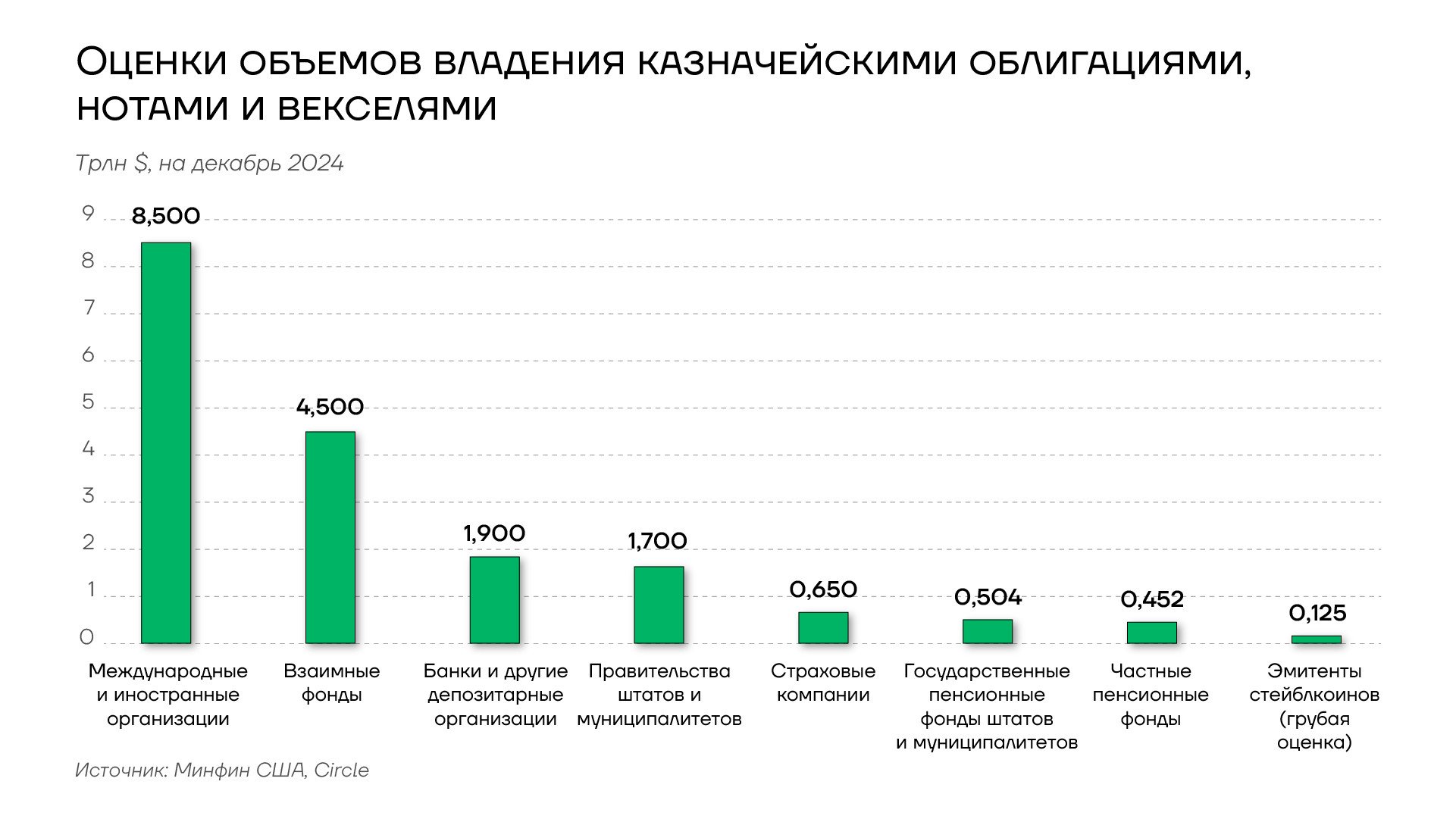

Распределение казначейских бумаг между категориями инвесторов указывает на скромные на текущий момент позиции эмитентов стейблкоинов. Страховой сектор владеет приблизительно 650 млрд долларами госдолга — пятикратное превышение над стейблкоин-эмитентами, взаимные фонды концентрируют около 4,5 трлн — в 36 раз больше.

Оценки объемов владения казначейскими облигациями, нотами и векселями США, декабрь 2024 год

Аналитические оценки будущего размера рынка стейблкоинов демонстрируют широкий разброс. J.P.Morgan ожидает 500 млрд долларов к 2028 году, Standard Chartered — 2 трлн долларов к этой же дате, Bernstein — 4 трлн к 2035 году. Министр финансов США Скотт Бессент на выступлениях в Конгрессе называл цифру 2 трлн на ближайшую перспективу. Citigroup прогнозирует 4 трлн к 2030 году.

Природа денежных потоков и ограничения эмиссии

Выпуск стейблкоинов фундаментальным образом отличается от создания денежной массы посредством банковского денежного мультипликатора через кредитование. Например, частное лицо с 1 тыс. долларов покупает стейблкоин у компании-эмитента. Она направляет полученные средства на покупку казначейских векселей в качестве обеспечения токена. Процесс не создает дополнительную денежную массу, а лишь перемещает имеющиеся доллары.

До покупки стейблкоина средства находились на банковском депозите или на брокерском счету, где часть уже была инвестирована в казначейские бумаги в рамках системы частичных резервов.

Ключевое различие между стейблкоинами и банковскими деньгами — отсутствие возможности увеличивать денежную массу без получения валюты извне. Эмитент токенов не располагает правом на самостоятельный выпуск денег и требует предварительного поступления долларового эквивалента от покупателей. При продаже биткоинов за стейблкоины эмитенту необходимо найти контрагента с долларами для создания новых токенов.

Структура накладывает базовое ограничение на расширение рынка стейблкоинов. Увеличение выпуска возможно исключительно при поступлении долларов извне криптовалютного сегмента. Миграция капитала между криптоактивами, включая переход из биткоина в стейблкоины, по-прежнему требует от эмитента поиска долларовых источников для новых токенов. Эта механика контрастирует с банковской системой, где депозиты создаются кредитованием без привлечения внешних средств.

Крупнейший эмитент стейблкоинов Tether в период быстрого роста отказывался раскрывать информацию о резервах. В 2021 году американские регуляторы наложили на компанию штраф в размере 41 млн долларов за введение в заблуждение относительно состава резервов и запретили напрямую продавать стейбкоин USDT американским гражданам.

Перераспределение активов и отсутствие нового спроса

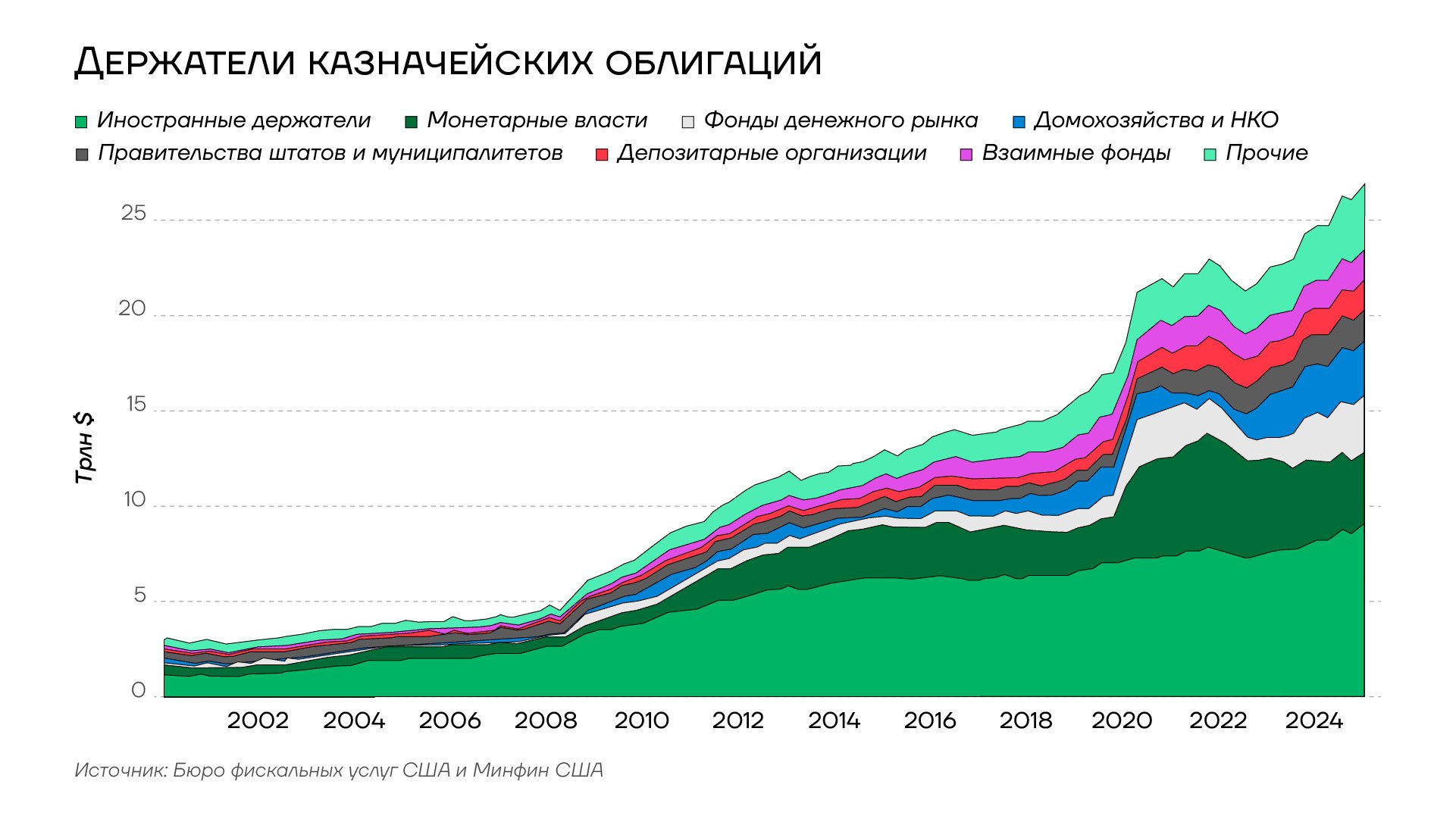

Принятый закон приведет к образованию нового сегмента владельцев казначейских векселей, концентрирующий существенные объемы краткосрочного долга. Это, в свою очередь, повлияет на структуру рынка и прозрачность владения госдолгом. Стейблкоин-эмитенты фокусируются на краткосрочных казначейских векселях в соответствии с требованиями к ликвидности активов в своих резервах.

Держатели казначейских облигаций США, 2000-2025гг

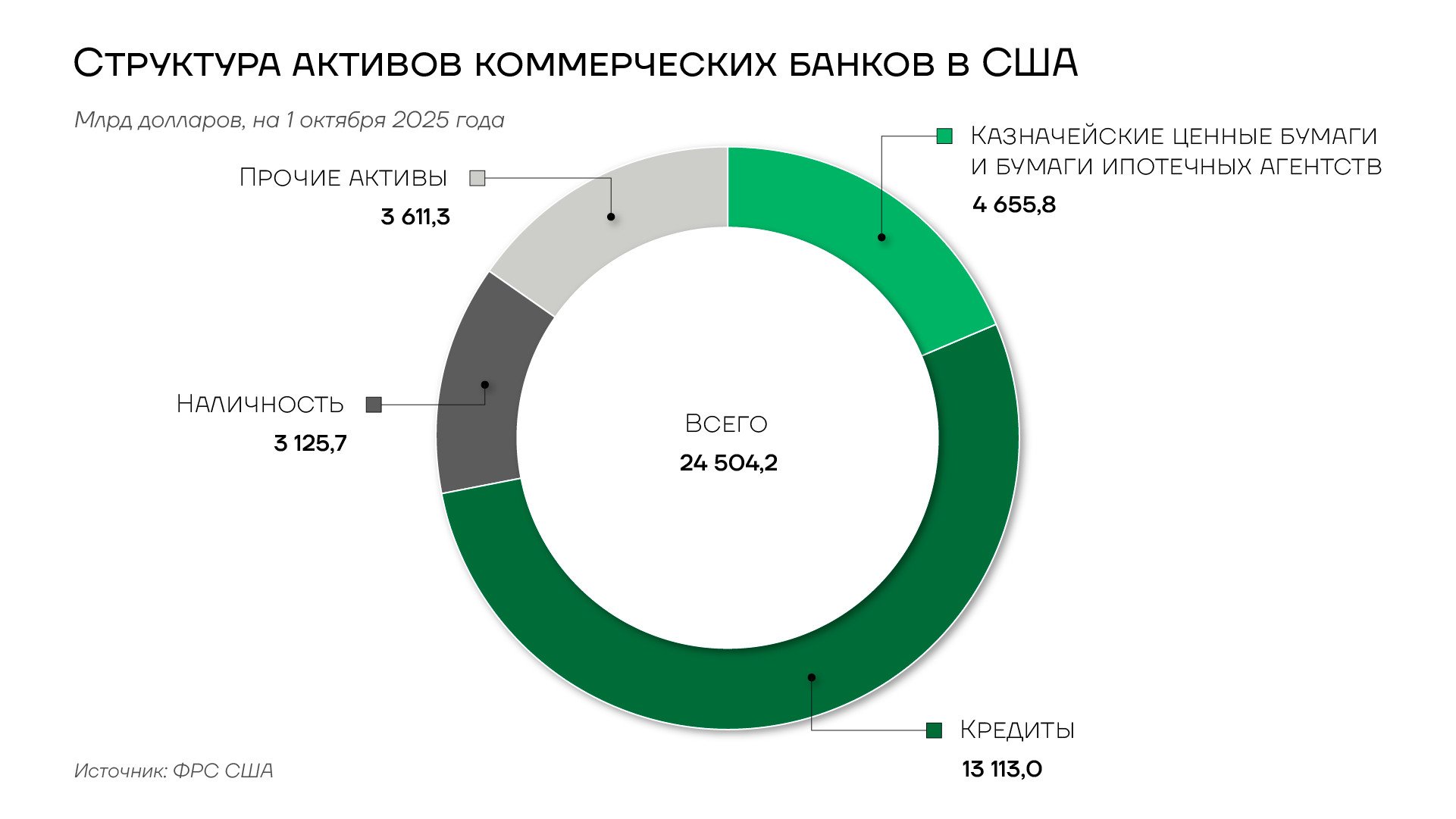

Сопоставление активов банков и эмитентов стейблкоинов выявляет различия в размещении средств. Американская банковская система располагает совокупными активами, приблизительно, на 24,5 трлн долларов: около 1/5 ..в казначейских облигациях и ценных бумагах ипотечных агентств и около . в кредитах экономике. Стейблкоин-эмитенты инвестируют около 50% активов в казначейские векселя и законодательно лишены возможности выдавать кредиты. При сохранении существующих пропорций каждый доллар в стейблкоинах добавит 50 центов к спросу на казначейские бумаги.

Структура активов коммерческих банков США, 2025 год

Соответствующее сокращение банковских депозитов на 1 доллар снизит спрос на казначейские бумаги на 20 центов и кредитный портфель на 50 центов.

Нетто-эффект перетока 1 доллара из банковских депозитов к стейблкоин-эмитентам выражается в снижении банковского кредитования приблизительно на 50 центов при увеличении агрегированных держаний казначейских бумаг на 30 центов. Расширение рынка стейблкоинов с 250 млрд долларов до 1 триллиона подразумевает отток 750 млрд долларов из банковских депозитов. Это означает снижение объемов банковских активов и, следовательно, уменьшение объема кредитов экономике приблизительно на 375 млрд долларов при увеличении совокупного спроса на казначейские бумаги на 225 млрд.

Влияние на скорость обращения денег

Распространение стейблкоинов способно повысить скорость денежного обращения, особенно при перемещении капитала из долгосрочных депозитов вне агрегата М2. Повышение скорости денежного обращения способно усилить инфляционное давление при неизменной денежной базе.

Скорость обращения денежного агрегата М1 в США, 1990-2025гг

Ускорение денежного обращения через стейблкоины создает дополнительное давление на краткосрочный сектор рынка казначейских бумаг.

Стейблкоин-эмитенты не мотивированы увеличивать дюрацию портфеля, поскольку бизнес-модель основана на получении процентного дохода от инвестирования резервов в безрисковые краткосрочные инструменты при невозможности выплаты процентов держателям токенов. Модель предполагает доходность 2-3% годовых от казначейских векселей при нулевой стоимости привлечения средств от держателей стейблкоинов.

Министерство финансов США нарастило эмиссию краткосрочных казначейских векселей в следующих кварталах после встреч министра Скотта Бессента с ведущими эмитентами Tether и Circle. Решение отражает намерение использовать спрос стейблкоин-эмитентов для удешевления краткосрочных заимствований. При этом перекос структуры госдолга в сторону коротких инструментов создает риски рефинансирования долга и повышает зависимость бюджетных затрат на обслуживание долга от динамики краткосрочных ставок.

Риски для фондов денежного рынка

Самые серьезные риски, обусловленные расширением рынка стейблкоинов, могут проявиться в секторе фондов денежного рынка, традиционно доминирующих в краткосрочных казначейских векселях. Выход стейблкоин-эмитентов как крупных покупателей создает конкуренцию за ограниченное предложение коротких бумаг. При реализации шока, сопоставимого с событиями 2008 года или последующим кризисом фондов денежного рынка, вероятна массовая распродажа казначейских векселей для выполнения обязательств перед инвесторами.

Объем активов фондового рынка США, 2000-2025гг

При потере доверия к стейблкоинам их владельцы начнут переводить их в обычные доллары. Эмитенты окажутся вынуждены одномоментно реализовать десятки миллиардов долларов казначейских векселей для обеспечения погашений. Распродажа окажет давление на краткосрочные ставки и способна привести к снижению стоимости чистых активов фондов денежного рынка ниже единицы, что противоречит законодательным требованиям. Аналогичные прецеденты требовали срочного вмешательства ФРС для стабилизации рынка.

ФРС располагает программами срочного кредитования для поддержания ликвидности денежных рынков. Тем не менее краткосрочно возможна ситуация стремительного роста коротких ставок с воздействием на межбанковский рынок и фонды денежного рынка. Ставки краткосрочных казначейских векселей служат базой для множества инструментов денежного рынка, поэтому шок в данном сегменте распространится на всю систему краткосрочного фондирования.

Вероятность реализации этого сценария определяется степенью концентрации рынка стейблкоинов и темпами роста сегмента. Плавное расширение до 500-900 млрд долларов позволит системе адаптироваться без серьезных потрясений. Стремительный рост до 2 трлн и выше сформирует структурные дисбалансы на рынке краткосрочного казначейского долга. Риски для владельцев казначейских облигаций с длительными сроками погашения, включая суверенные фонды и центробанки, остаются ограниченными из-за отсутствия интереса эмитентов стейблкоинов к этому сектору долгового рынка.

Ослабление контроля ФРС над денежной политикой

Превращение стейблкоин-эмитентов в крупных участников рынка краткосрочных казначейских бумаг ослабляет способность ФРС контролировать процентные ставки. Американская монетарная политика базируется на управлении ставкой межбанковского кредитования через операции на открытом рынке с регулируемыми финансовыми институтами. Банки и фонды денежного рынка подлежат регулированию, что дает ФРС возможность влиять на их действия административными инструментами и надзорными требованиями.

Ключевая ставка ФРС — это ставка межбанковского овернайт-кредитования, которую регулятор удерживает в целевом диапазоне операциями купли-продажи казначейских бумаг. ФРС устанавливает верхнюю и нижнюю границы коридора и проводит операции для удержания рыночной ставки внутри диапазона. Эффективность механизма зависит от способности ФРС прогнозировать поведение ключевых игроков денежного рынка и влиять на их решения.

Стейблкоин-эмитенты находятся за периметром традиционного банковского регулирования. Их операции не отслеживаются регуляторами в реальном времени, что осложняет прогнозирование потоков ликвидности на рынке краткосрочного фондирования. При массовой конвертации стейблкоинов в доллары могут вырасти ставки на рынке казначейских векселей, что откроет банкам возможности арбитража.

Банки начнут выводить ликвидность с межбанковского рынка для инвестирования средств в казначейские векселя с более высокой доходностью.

Это сформирует дефицит ликвидности на межбанковском рынке и вынудит ФРС увеличить предложение ликвидности. Фактически регулятор будет выкупать казначейские векселя для компенсации оттока из регулируемого сектора в стейблкоины, увеличивая денежную массу и создавая инфляционное давление.

Ранее подобные ситуации возникали из-за действий банковского сектора или фондов денежного рынка, но эти институты были под контролем регуляторов. Банки предоставляют надзорным органам данные о структуре активов и пассивов, что позволяет ФРС отслеживать денежные потоки и прогнозировать потребности в ликвидности. Фонды денежного рынка также регулируются и отчитываются о позициях. Стейблкоины будут функционировать вне системы мониторинга ФРС.

Формирование непрозрачного сектора на рынке краткосрочных казначейских векселей с потенциалом операций в сотни миллиардов долларов фундаментально поменяет условия, в которых проводится монетарная политика. ФРС утрачивает возможность точной калибровки объема предоставляемой системе ликвидности из-за невозможности прогнозировать действия стейблкоин-эмитентов и их клиентов. Это снизит эффективность инструментов денежной политики и может потребовать существенно более крупных интервенций регулятора для поддержания процентных ставок в целевом диапазоне.

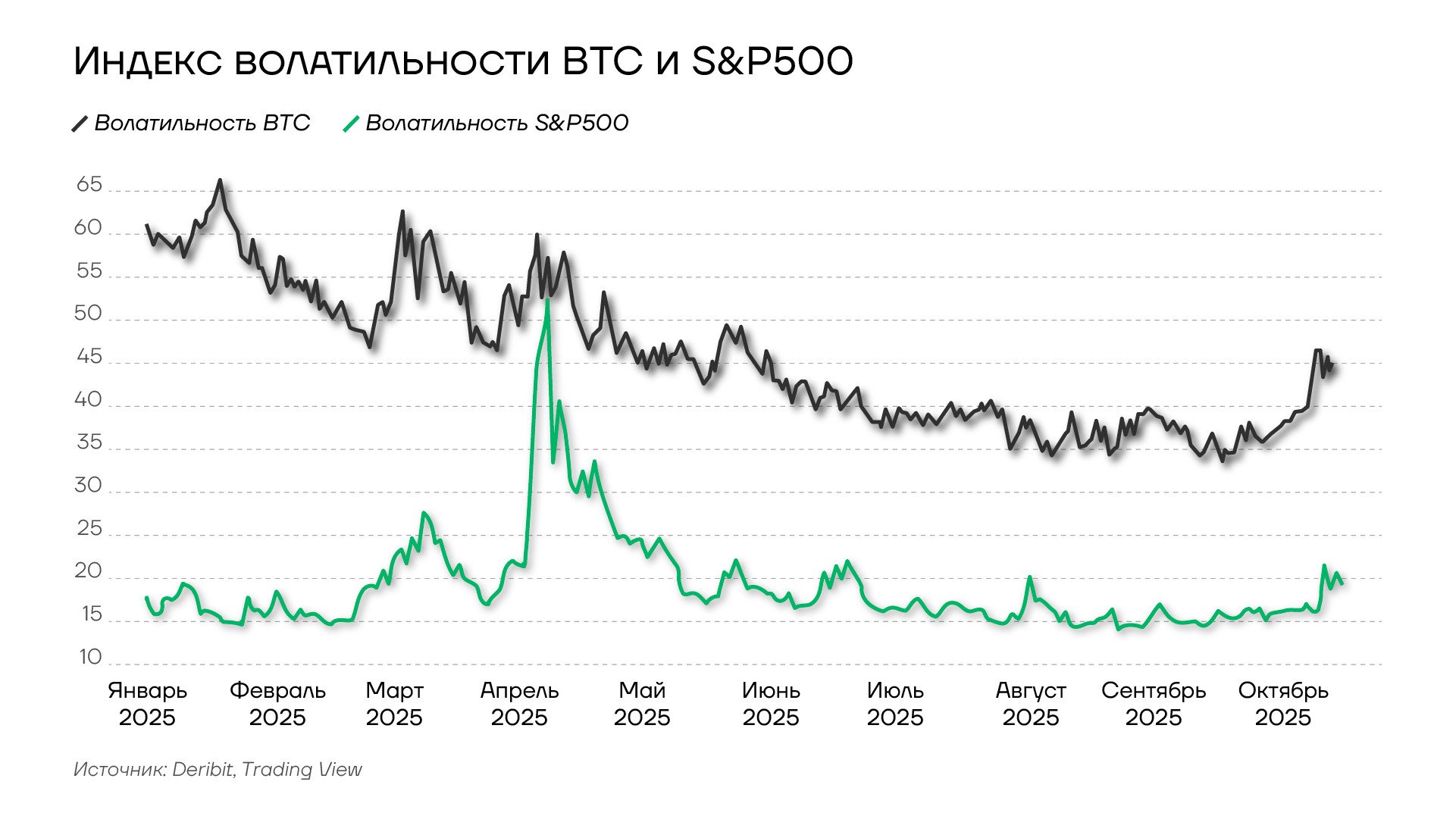

Индекс волатильности BTC и S&P500 в 2025 году

Дополнительное давление на систему способен создать криптовалютный рынок. При выходе участников из биткоина или эфира не в обычные доллары, а в регулированные стейблкоины возникнет дополнительный спрос. Эти потоки сложно прогнозировать, так как они зависят от волатильности на криптовалютных рынках, которая всегда была выше, чем даже у рискованных традиционных активов.

Сценарий приема банками стейблкоинов в залог

Критический системный риск cформируется, если банкам законодательно разрешат принимать стейблкоины как залог при кредитовании. Такой механизм откроет возможность эмиссии значительной новой денежной массы без обеспечения их активами, связанными с экономической активностью.

Банк, принимая стейблкоин в залог, выдает заемщику реальные доллары. Эти средства могут быть направлены на выпуск дополнительных стейблкоинов, которые вновь служат залогом для новых кредитов. Возникает мультипликативный эффект расширения денежной массы без пропорционального роста реальных активов.

Активы на балансе ФРС, 2004-2025гг

Механизм аналогичен ситуации с субстандартной ипотекой в США до кризиса 2008 года. Разрешение свободно перезакладывать субстандартные ипотеки в ФРС привело к многократному росту объема этих инструментов. При обрушении рынка субстандартной ипотеки ФРС оказалась прямо вовлечена в кризис через принятие активов на баланс. Аналогичная ситуация возникнет при приеме стейблкоинов в залог регулируемыми финансовыми институтами.

Риск снижения стоимости обеспечения инициирует банковский кризис. При оттоке средств из стейблкоинов и падении их рыночной стоимости относительно номинала 1 доллар банки, принявшие токены в залог, столкнутся с недостаточностью обеспечения выданных кредитов. Заемщики окажутся неспособны погасить средства из-за снижения стоимости залога. Банки понесут потери по кредитному портфелю, что при достаточном объеме операций со стейблкоинами может привести к несостоятельности кредитной организации.

Денежная масса эмитируется банковской системой под контролем центрального банка. Все приобретения, потребление и инвестиции реализуются через обычные деньги, создаваемые ФРС и коммерческими банками через частичное резервирование. Расширение использования стейблкоинов как залога сформирует дополнительный мультипликатор денежной массы, существенно повышающий волатильность финансовых рынков.

При разрешении приема стейблкоинов в залог требования резервирования и ограничения кредитного плеча (левериджа) должны быть существенно жестче по сравнению с операциями с казначейскими бумагами. Прямая покупка казначейских векселей банком требует нулевого резервирования из-за безрискового статуса инструментов. Коэффициенты резервирования стейблкоинов должны учитывать кредитный риск эмитента, операционный риск технологической инфраструктуры и риск ликвидности при массовом погашении.

Прием стейблкоинов в залог, если он будет разрешен, на начальном этапе, вероятно, будет вестись с консервативными коэффициентами обеспечения.

Банк, принимающий 100 стейблкоинов в залог, может выдать кредит на 50-70 долларов в зависимости от оценки рисков. Это ограничит мультипликативный эффект относительно сценария приравнивания стейблкоинов к казначейским бумагам. Однако даже консервативные коэффициенты позволят сформировать значительный объем дополнительной денежной массы при существенном росте рынка стейблкоинов.

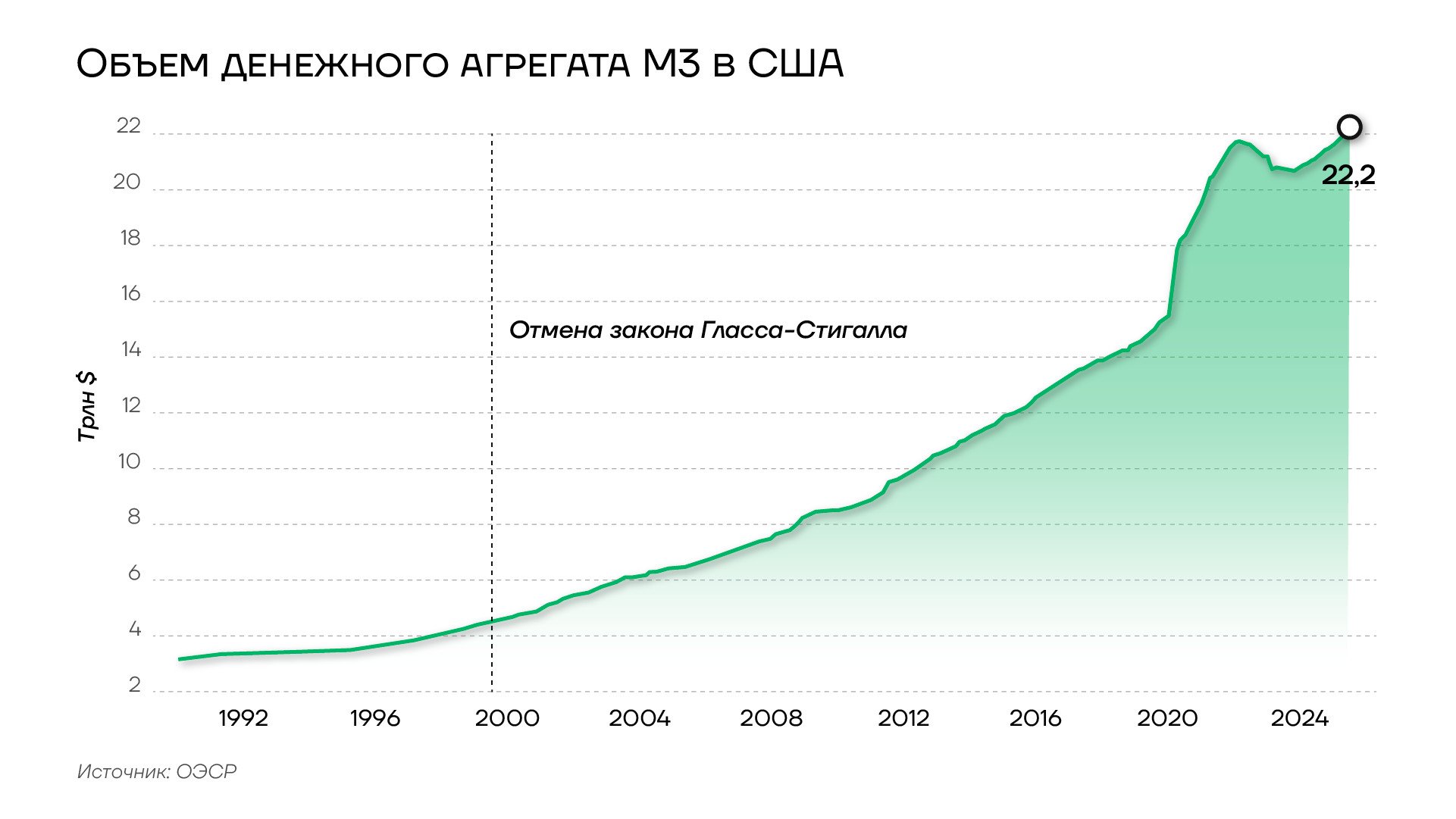

Историческая аналогия: отмена закона Гласса-Стигалла

Текущая интеграция стейблкоинов в финансовую систему обнаруживает параллели с отменой закона Гласса-Стигалла в конце 1990-х годов. Закон, введенный после Великой депрессии, разделял коммерческий и инвестиционный банкинг для предотвращения спекулятивных операций с депозитами вкладчиков. Устранение разделения позволило сформировать финансовые конгломераты, совмещающие коммерческий и инвестиционный банкинг.

Объем денежного рынка США, 1992-2025гг

С 1990-х годов до 2008 года денежная масса существенно расширилась посредством создания сложных деривативов и превращения кредитов в ценные бумаги.

Деривативы и структурированные продукты являлись производными инструментами, выстроенными на основе других финансовых активов.

Субстандартные ипотечные кредиты трансформировали в ценные бумаги, обеспеченные пулами кредитов, которые далее подразделялись на транши с разным уровнем риска. Транши служили обеспечением других синтетических инструментов, копирующих экономические характеристики базовых облигаций без фактического владения последними. Многоуровневая структура формировала иллюзию диверсификации рисков при реальной его концентрации.

Стейблкоины являются следующим этапом эволюции производных инструментов, выстроенных на все более абстрактной базе. Стейблкоины с привязкой к традиционным валютам формируют иллюзию стабильности через обеспечение казначейскими бумагами, но механизм эмиссии и погашения остается вне традиционной банковской системы.

Аналогия с отказом от золотого стандарта в 1971 года применима ограниченно. Тогда было оформлено признание невозможности поддержания фиксированного курса доллара к золоту при растущем дефиците платежного баланса. Текущая ситуация со стейблкоинами не затрагивает фундаментальную базу доллара как валюты, обеспеченной налоговыми поступлениями и экономической активностью в США.

Возможное последствие расширения рынка стейблкоинов при полной интеграции в финансовую систему — подрыв доверия к доллару через утрату контроля ФРС над денежным предложением. Неспособность ФРС эффективно управлять процентными ставками из-за появления крупного нерегулируемого сегмента краткосрочного фондирования снижает ценность доллара как стабильного средства сбережения. Это может привести к росту спроса на альтернативные активы, например, золота, исторически служащие защитой от инфляции и девальвации традиционных валют.

Динамика котировок золота на Шанхайской бирже, 2017-2025 гг

Разрушение доверия к доллару не устраняет потребность в активе-убежище. Золото котируется в долларах на международных рынках, но сохраняет покупательную способность независимо от колебаний валютных курсов. Рост цены золота в долларах отражает девальвацию последнего без изменения фундаментальной функции драгоценного металла как средства сохранения стоимости. Аналогично криптовалюты позиционируются как независимый от конкретного государства актив, спрос на который растет при снижении доверия к традиционным валютам.

Геополитические последствия и конкуренция валют

Администрация Трампа просредством президентских указов и законодательных инициатив обозначила намерение укрепить доминирование доллара на рынке криптовалют. Стейблкоины с привязкой к доллару будут использоваться как инструмент более широкого внедрения американской валюты в сферу, участники которой в своем большинстве с подозрением относятся к традиционным валютам.

ЕЦБ воспринимает распространение долларовых стейблкоинов как угрозу монетарному суверенитету еврозоны. Широкое применение долларовых токенов для платежей, сбережений или расчетов на европейской территории способно ослабить возможности ЕЦБ управлять монетарными условиями.

Ситуация сопоставима с долларизацией развивающихся экономик, где распространение американской валюты ограничивает возможности местных центробанков проводить независимую монетарную политику. Отток депозитов из европейских банков в долларовые стейблкоины нарушит трансмиссионный механизм денежной политики и осложнит кредитование реального сектора.

Банк международных расчетов идентифицировал структурные недостатки стейблкоинов как формы денег. Инструменты на настоящий момент торгуются по различающимся обменным курсам, что нарушает принцип единообразия. Отсутствие поддержки центробанков как кредиторов последней инстанции формирует риски в кризисных ситуациях.

Китай развивает юаневые стейблкоины через Гонконг для противодействия доминированию долларовых токенов. Валютное управление Гонконга планирует выдать ограниченное число лицензий на эмиссию стейблкоинов с 2026 года. Центральный банк Китая рассматривает инструменты как средство интернационализации юаня и обхода традиционных платежных систем, которые могут применяться против Пекина при геополитическом конфликте. По данным Народного банка Китая доля юаня в трансграничных операциях КНР выросла с 40% в июле 2021 года до 53% в июле 2024 года, что частично обусловлено развитием альтернативных платежных механизмов.

Ограничения распространения юаневых стейблкоинов связаны с ограничением на вывод капитала и нежеланием многих западных банков рассматривать китайскую валюту как расчетный актив.

Банк Англии пересмотрел позицию относительно стейблкоинов, признав возможность сосуществования новых и старых форм денег. Регулятор планирует предоставить крупным эмитентам стейблкоинов, привязанных к фунту, доступ к счетам в центробанке для повышения их статуса. Параллельно Банк Англии готовит введение лимитов владения стейблкоинами в размере 10-20 тыс. фунтов для физических лиц и 10 млн фунтов для корпоративных держателей для предотвращения массового оттока депозитов из традиционной банковской системы.

Потенциальные траектории развития

Базовый сценарий предполагает плавное расширение рынка стейблкоинов до 500-900 млрд долларов к 2028-2030 годам без масштабных системных потрясений. Стейблкоин-эмитенты станут заметной категорией держателей краткосрочных казначейских векселей, что снизит стоимость краткосрочных заимствований для Министерства финансов США. Банковская система адаптируется к оттоку депозитов повышением процентных ставок по вкладам или переходом на фондирование на межбанковском рынке. Предложение кредитов для экономики сократится, но величина эффекта будет приемлемой.

Объем трансграничных переводов стейблкоинов

J.P.Morgan в июле пересмотрел прогнозы роста рынка стейблкоинов, снизив его потенциальный объем к 2028 году до 500 млрд долларов. По оценкам аналитиков банка, использование стейблкоинов в платежных операциях формирует лишь 6% спроса, что эквивалентно 15 млрд долларов. В основном они применяются при торговле другими криптовалютами, системах децентрализованных финансов и обеспечении залогов.

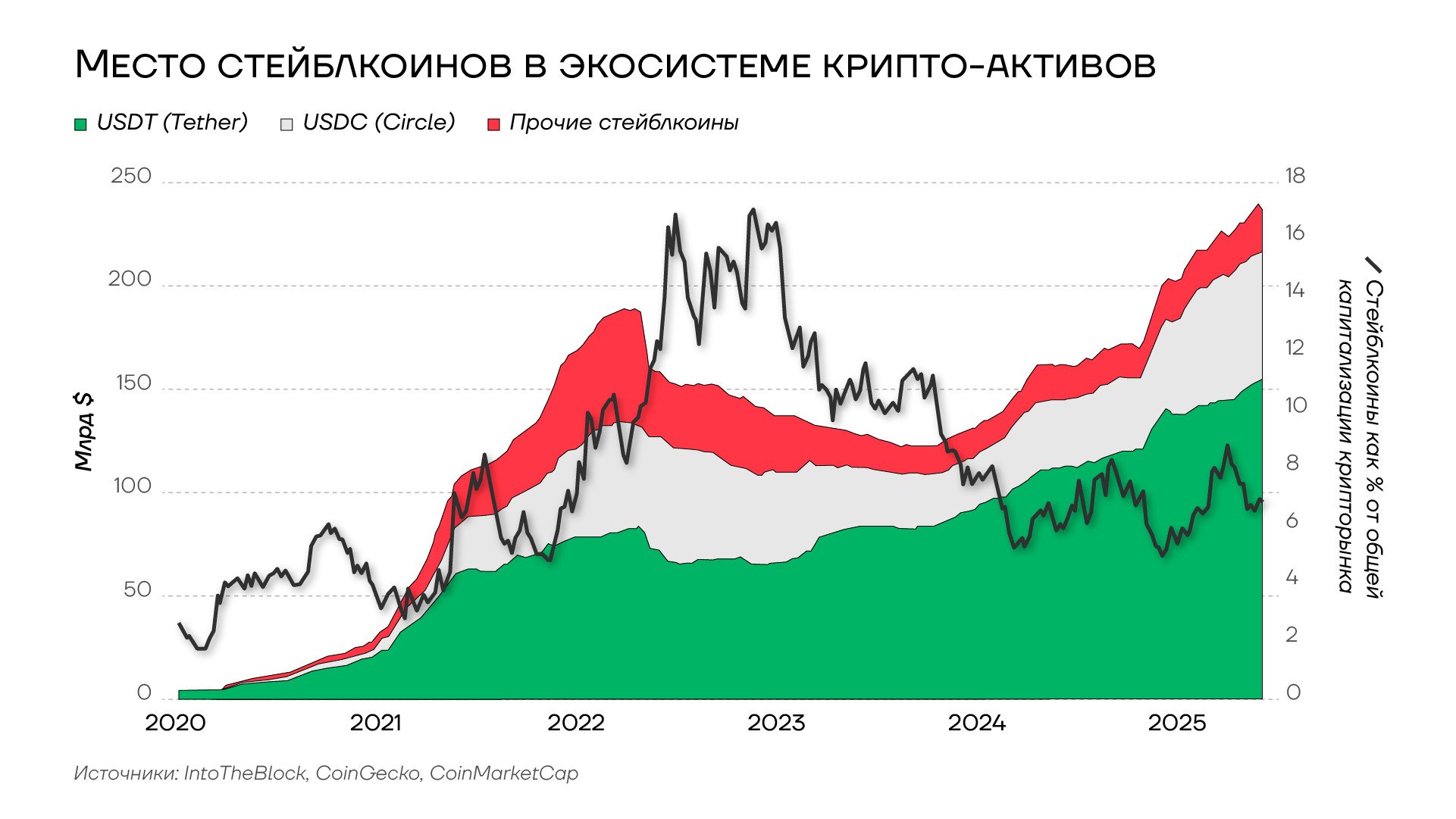

Место стейблкоинов в экосистеме крипто-активов

Банк указывает на структурные ограничения, затрудняющие выход стейблкоинов за пределы криптовалютных рынков. Препятствиями выступают ограниченное число сценариев использования и фрагментированное регулирование. Международное распространение затруднено фокусом большинства государств на развитии собственных цифровых валют центробанков и совершенствовании существующих финансовых систем, включая развитие механизмов токенизированных депозитов.

В базовом сценарии ФРС сохранит возможность проведения денежной политики традиционными инструментами, хотя точность операций снизится из-за появления труднопрогнозируемой группы участников на рынке казначейских векселей. Регулятор будет вынужден наращивать объем интервенций для поддержания целевого уровня процентных ставок при возникновении волатильности на рынке стейблкоинов.

Оптимистичный сценарий для американской администрации предполагает рост рынка стейблкоинов до 2 трлн долларов и выше при сохранении финансовой стабильности. Траектория требует эффективного регулирования эмитентов, строгого соблюдения требований к резервам и формирования механизмов предоставления срочной ликвидности для предотвращения кризисов. Министерство финансов получит доступ к новому источнику спроса на госдолг, что снизит стоимость заимствований на краткосрочном сегменте кривой доходности. Если долларовые стейблкоины будут интегрированы в международные платежные системы Visa и Mastercard, то темпы роста операций в евро и юанях замедлятся.

Негативный сценарий, при котором объем рынка стейблкоинов может уменьшиться, связан с потенциальным кризисом доверия к крупному эмитенту стейблкоинов. При столкновении Tether или Circle с проблемами ликвидности или возникновении сомнений в адекватности резервов массовое погашение токенов создаст шок на рынке краткосрочного фондирования. Эмитенты будут вынуждены срочно реализовать десятки или сотни миллиардов долларов казначейских векселей, что приведет к резкому росту краткосрочных ставок. Шок распространится на фонды денежного рынка и рынок межбанковского кредитования и потребует масштабного вмешательства ФРС.

Сценарий полной интеграции стейблкоинов в финансовую систему посредством приема их в залог при получении банковского кредита подразумевает максимальный уровень системного риска. Мультипликативный эффект расширения денежной массы через рефинансирование стейблкоинов приведет к формированию значимых объемов дополнительной денежной массы без пропорционального роста активов, связанных с экономической деятельностью. При таком развитии событий повторится логика, приведшая к кризису 2008 года, когда сложные деривативы создавали иллюзию диверсификации рисков при их реальной концентрации.

В конечном итоге траектория развития рынка стейблкоинов будет определяться балансом между стремлением нынешней американской администрации расширять распространение доллара и необходимостью поддержания финансовой стабильности. Также не стоить пренебрегать фактором личной заинтересованности Дональда Трампа. Криптовалютная группа World Liberty Financial, поддерживаемая им и его сыновьями, планирует запустить собственный стейблкоин USD1. Со времени запуска WLF привлекла более 1 млрд от продажи 26 млрд токенов, которыми нельзя торговать или передавать третьим лицам. Также Дональд Трамп выступал в поддержку так называемого мемкоина $TRUMP, продажи которого принесли около 350 млн долларов.

Выводы

- Массовое погашение стейблкоинов при кризисе доверия к эмитенту создаст шок на рынке краткосрочного фондирования и потребует экстренного вмешательства ФРС.

- Прием стейблкоинов банками в залог при кредитовании запустит мультипликатор денежной массы, аналогичный механизмам кризиса 2008 года с субстандартной ипотекой.

- Распространение долларовых стейблкоинов в Европе будет ограничивать возможности ЕЦБ проводить независимую монетарную политику, воспроизводя эффект долларизации развивающихся экономик.

- Траектория развития рынка стейблкоинов будет определяться балансом между стремлением администрации президента США расширять использование доллара и необходимостью сохранения финансовой стабильности.