Доллар США

Изоляционистский курс американского руководства и обострение отношений со многими странами в дальнейшем могут привести к негативным последствиям для США в сфере долговых обязательств. Рынок американских гособлигаций может стать менее ликвидным по мере того, как инвестиции в "трежерис" становятся менее привлекательными по сравнению с предыдущим периодом глобализации.

С момента объявления президентом Трампом о "взаимных" пошлинах в отношении почти всех стран мира в начале апреля процентные ставки по 10-летним гособлигациям США выросли с 4% до почти 4,5%. Резкий скачок ставок произошел в целом по всему спектру кривой доходности долговых бумаг США.

Рост доходностей означает повышение стоимости обслуживания американского госдолга. В 2024 году процентные платежи по долговым обязательствам, по данным управления конгресса США по бюджету (CBO), стали одной из наиболее крупных расходных статей бюджета страны, составив $881 млрд.

Именно продажи гособлигаций США с резким увеличением доходностей стали одной из причин, по которой Трамп приостановил применение импортных пошлин в отношении большинства государств. Согласно его собственным комментариям журналистам, он "наблюдал за рынком облигаций, рынок очень непростой".

Периоды повышенной волатильности ставок на рынке госдолга США коррелируют с кризисными явлениями в американской экономике.

Текущая ситуация уже имеет черты кризиса – администрация Трампа добивается резкого пересмотра условий прежних экономических отношений с основными партнерами, повышает торговые барьеры для своих союзников и при этом идет на обострение геополитического конфликта с Китаем.

Дополнительное внимание к американскому долговому рынку вызвано тем, что у отдельных стран-кредиторов может возникнуть соблазн использовать трежерис против самих США в качестве ответной меры в торговой войне.

В американском руководстве явно опасаются подобного сценария. Министр финансов США Скотт Бессент в интервью телеканалу Fox коснулся темы волатильности рынка облигаций и предостерег КНР от применениях каких-либо ответных мер в отношении американской экономики.

Покупки и продажи КНР гособлигаций и ипотечных будем США 2000-2024гг

Снижение гособлигаций США в иностранном владении на $300 млрд, согласно оценкам JP Morgan, опубликованным в начале апреля, в среднем ведет к увеличению процентных ставок по 5-летним трежерис на 33 базисных пункта.

Не исключено, что Китай уже сделал первый пробный выстрел, приняв участие в массовых распродажах американских гособлигаций – однако данные об иностранных резервах КНР будут опубликованы позднее – 7 и 30 мая. Более полная картина по долговому рынку США будет доступна с учетом данных, которые выйдут в июне.

Власти КНР также могут в определенной степени скрывать прямые продажи американских бумаг – за счет хранения определенной части трежерис в юрисдикциях Бельгии, Люксембурга и ряду других стран.

Одномоментное сокращение гособлигаций США на балансе КНР и/или Бельгии в размере нескольких сотен миллиардов долларов было бы явным сигналом о попытке повлиять на стабильность американского долгового рынка. До этого Пекин не предпринимал подобных резких шагов: наиболее крупные квартальные продажи гособлигаций США со стороны КНР за последние 10 лет не превышали $60 млрд. Однако процесс снижения китайских инвестиций в госдолг США в целом уже идет многие годы.

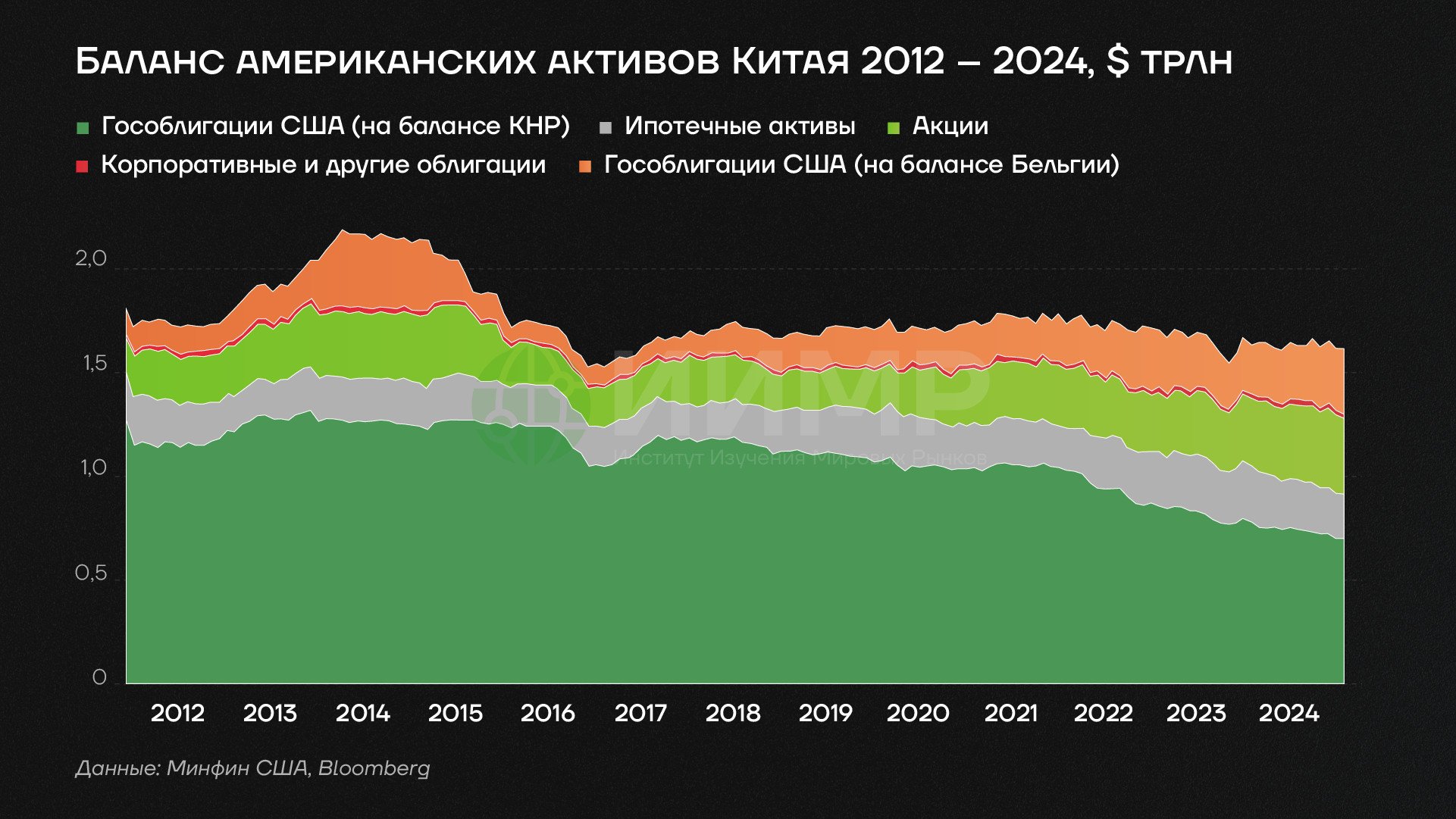

По данным министерства финансов США, по состоянию на конец января 2025 года объем американских гособлигаций на балансе Китая составил $761 млрд.

Баланс американских активов у Китая 2012-2024гг

По сравнению с рекордом июля 2011 года, когда показатель составил $1,31 трлн, объем гособлигаций США на балансе Китая сократился на 42%.

По мере снижения доли Китая среди основных инвесторов в американский госдолг за последние десять лет заметно выросла доля других стран, в частности, Великобритании: с 2015 года британские инвестиции в трежерис увеличились с 3% до 8% в общем объеме. За этот же период доля Китая в общем объеме инвестиций в американский госдолг сократилась с 20% до 9%. Доля Японии снизилась с 20% до 12%.

Помимо этих стран в число крупнейших держателей гособлигаций США входят также Канада ($350,8 млрд), Франция ($335 млрд) и Мексика ($99,4 млрд) – эти государства могли бы использовать потенциальное сокращение объема данных инвестиций в качестве инструмента давления на США. Но массовые распродажи американских трежерис с их стороны явно будут расцениваться администрацией Трампа как недружественный шаг и могут привести к дальнейшим агрессивным шагам в их отношении со стороны американского руководства.

Ряду основных кредиторов в лице Японии и Великобритании невыгодно делать ставку на ослабление США. Министр финансов Японии Кацунобу Като уже открыто заявил о том, что Токио не будет использовать американские долговые бумаги в своем владении в качестве какого-либо инструмента против администрации Трампа.

Ослабление позиций США для Японии будет означать дальнейший рост влияния Китая и утрату основного военно-политического союзника в регионе. Для Великобритании отношения с США имеют повышенную ценность в качестве определенного противовеса ЕС, не говоря об использовании ядерного оружия американского производства на британских атомных подлодках.

В результате два из трех наиболее крупных иностранных кредиторов США – Япония с $1079 млрд трежерис и Великобритания с $740 млрд – будут стремиться сохранить данные инвестиции, а не избавиться от них.

Более серьезный ущерб доверию к американскому финансовому рынку наносят действия самого американского руководства, а не внешних держателей американского госдолга.

По заявлению бывшего министра финансов США Лоуренса Саммерса, сделанному им в соцсети X [заблокирована в РФ], "глобальные финансовые рынки относятся к США как к проблемному развивающемуся рынку".

Гендиректор биржи Euronext Стефан Бужна в интервью France Inter выразил схожее мнение, заявив о том, что "США теперь все больше напоминают развивающийся рынок".

Данная ситуация является серьезным вызовом для администрации Трампа: под его руководством США отказываются от продолжения и участия в процессах глобализации, но при этом хотят сохранить прежние привилегии по привлечению заемных средств. Не исключено, что в дальнейшем все более активную роль на рынке трежерис вновь начнет играть ФРС США, как это уже было в предыдущие кризисные эпизоды.

Долговой рынок США пока далек от реализации "японского" сценария, при котором ЦБ страны фактически является основным кредитором Японии. Однако при отсутствии прежнего интереса к долговому рынку со стороны иностранных инвесторов США постепенно движутся в этом направлении. Дальнейшее снижение привлекательности трежерис также неизбежно отразится и на позициях доллара с сокращением доли его использования в мировой экономике.