Nuclear Plant Georgia, US

Власти США и стран Европы смягчают регулятивные барьеры в сфере ядерной энергетики в надежде вернуть увеличить генерацию за счет АЭС и добиться "технологического лидерства" в данной сфере. Однако прогнозы по многократному увеличению ядерной генерации в США и в мире в целом к 2050 году даже при улучшении политического климата и инвестиционных настроений, скорее всего, рискуют остаться лишь благими пожеланиями.

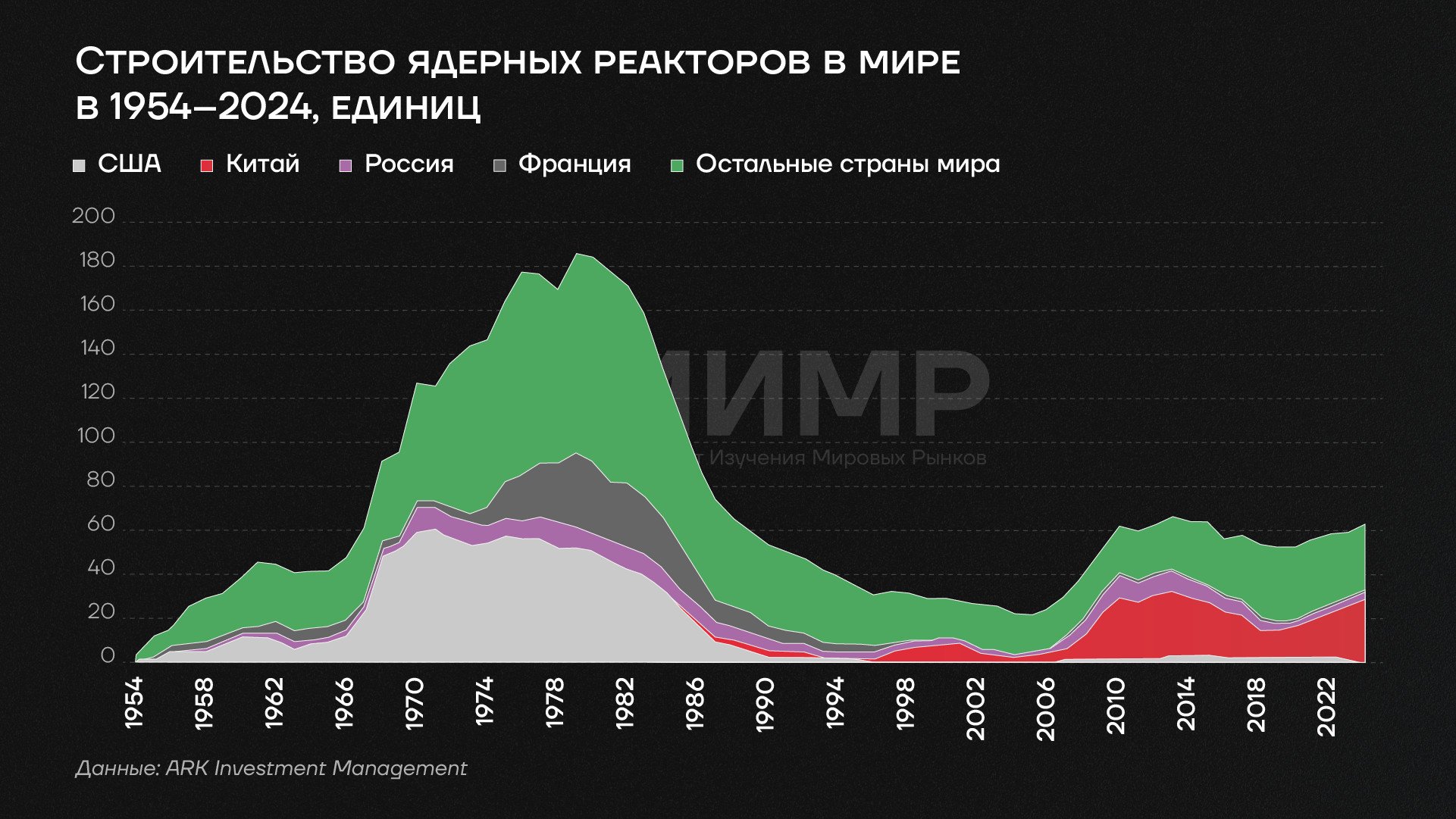

За последние несколько десятков лет в мире заметно выросло потребление энергии: с начала 1990-х годов потребление электроэнергии на планете выросло в три раза: с 10,4 тысяч тераватт-часов в 1990 году до 30,9 тыс. ТВт/ч в 2024 году. За это же время доля атомной энергетики в мировой генерации, по оценкам Всемирного банка, сократилась с 17% до 9%. Объем генерации АЭС в 1990 году, по данным компании Ember, составлял около 2 тыс. ТВт в год, в 2024 году показатель составил около 2,7 тыс. ТВт. Атомная генерация в мире фактически стагнирует с начала 2000-х годов, когда годовой показатель в среднем составлял 2,6–2,7 тыс. ТВт.

Строительство ядерных реакторов в мире (1954-2024)

Развивающиеся страны на протяжении многих лет проявляют интерес к увеличению генерирующих мощностей. Россия сохраняет первое место по количеству экспортных заказов – как отметил гендиректор ГК "Росатом", на долю компании приходится около 90% экспортных проектов на мировом рынке атомной энергетике. Китай в настоящее время является мировым лидером по строительству новых АЭС на своей территории.

Более активный интерес к атомной энергетике со стороны западных стран начал проявляться после энергетического кризиса в Европе в 2022 году, а также на фоне планов ряда крупных западных компаний по созданию крупных центров обработки данных.

Ядерная энергетика сама по себе, тем не менее, не сможет обеспечить новых потребностей в электроэнергии в сфере ИИ. По оценкам Citigroup, к 2030 году рост спроса на электроэнергию сферы ИИ/центров обработки данных составит около 456 ТВ/ч или 11% от годовой генерации

Можно отметить ряд основных тенденций, которые уже начали проявляться в сфере атомной энергетике и, скорее всего, продолжат оставаться в силе в ближайшие годы

- Возобновление интереса среди развитых стран при стабильно высоком спросе на атомную энергетику в развивающихся государствах

- Разделение мира на блоки и обострение геополитических рисков будет сдерживать рост отрасли

- Постепенное повышение доли генерации АЭС в мировом энергобалансе

При администрации Байдена США в 2023 году объявили о планах увеличить объем установленных мощностей по атомной генерации в стране в 3 раза к 2050 году. Данные планы были озвучены в рамках соглашения, которые в 2023 году заключили ряд стран, выступивших с обещанием увеличить объем генерирующих мощностей в мире в 3 раза к 2050 году. В ноябре 2024 года общее число участников данной инициативы увеличилось до 31 страны.

Среди них, в частности, такие государства, как: Армения, Болгария, Великобритания, Венгрия, Гана, Казахстан, Канада, Кения, Косово, Марокко, Молдавия, Монголия, Нигерия, Нидерланды, Румыния, ОАЭ, Сальвадор, Словакия, Словения, США, Польша, Турция, Украина, Финляндия, Франция, Хорватия, Швеция, Чехия, Южная Корея, Ямайка, Япония.

Большинство стран из числа заявивших о своих намерениях утроить генерацию – за исключением США, Франции и Южной Кореи – не имеют собственных технологических и финансовых возможностей по созданию новых мощностей в сфере атомной энергетике. Данную декларацию с обещанием утроения мировой ядерной генерации к 2050 году не подписали ни Россия, ни Китай, ни какое-либо из государств Юго-Восточной Азии – региона, который по многим оценкам обладает наибольшим экономическим потенциалом в ближайшие десятилетия.

С возвращением Трампа в Белый дом размах планов США в данной сфере стал еще более грандиозным. В рамках нескольких подписанных указов президент США поставил новую цель: увеличить генерирующие мощности американских АЭС в 4 раза до 2050 года.

По состоянию на конец 2024 года данный показатель составлял около 97 ГВт. К 2050 году США хотят добиться строительства АЭС суммарной мощностью в 300 ГВт, или в три раза превышающей данный показатель.

Сроки эксплуатации, география и мощность ядерных реакторов стран мира

В целом в мире по состоянию на май 2025 года совокупная мощность флота 441 функционирующих реактора в 31 странах мира составляла около 400 ГВт. С учетом значений на момент подписания соглашения в 2023 году в планах стран, подписавших данную декларацию в ОАЭ, значится намерение увеличить мировые генерирующие мощности АЭС до 1,1 тыс. ГВт к 2050 году.

Прогнозы по и обещания многократного увеличения атомной генерации со стороны ряда стран, выступивших с данным обещанием, однако, сопряжены с серьезными рисками.

- Задержки при создании и введении в эксплуатацию и введению в строй новых АЭС

- Политическая неопределенность

- Множество новых и старых концепций малых и микро-реакторов при отсутствии длительного коммерческого опыта их эксплуатации

С начала 2000-х годов и по настоящее время наблюдается заметный рост затрат и времени на создания ряда генерирующих проектов при участии западных компаний. В частности, речь идет о проектах в Великобритании (Хинкли-Пойнт), Финляндии (Фламанвилль) и Франции (Олкилуото). В консалтинговой компании Bain & Company отметили существенное превышение как временных, так и финансовых рамок при реализации данных проектов.

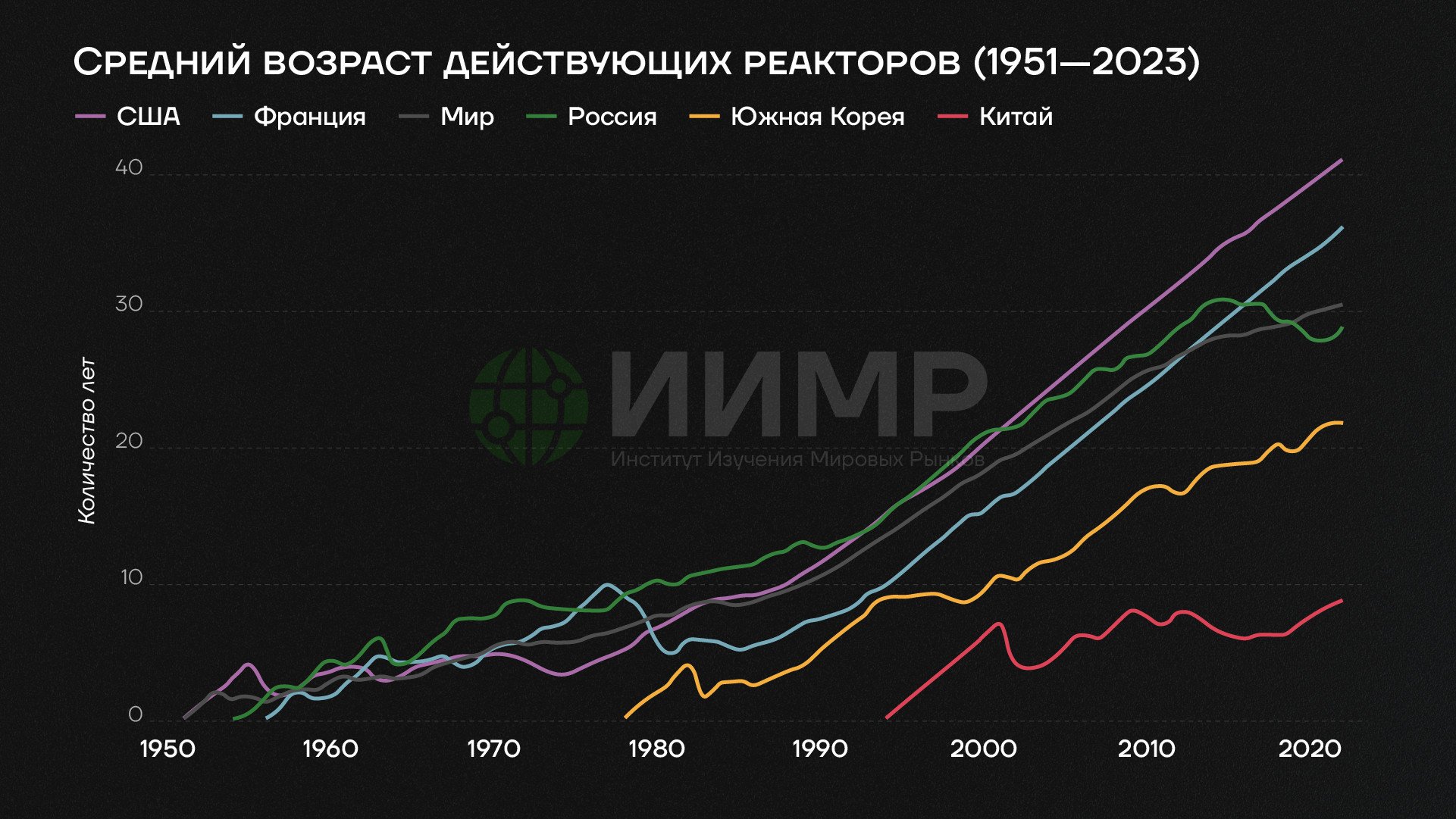

Средний возраст действующих реакторов (1951-2023)

К технологическим сложностям введения в строй новых реакторов в настоящее время также добавляются факторы геополитики в виде нарушения цепочек поставок, блокирования финансовых платежей и других нюансов. Это вышеотмеченный фактор обострения соперничества между странами во главе крупных объединений.

Срок реализации новых проектов АЭС по длительности зачастую превышает электоральные циклы в различных странах. Несмотря на текущее "потепление" политического климата к ядерной энергетике длительное планирование проектов АЭС в западных странах, так или иначе, сопряжено с рисками изменения концепции развития энергетики со стороны нового руководства.

Прогнозы о бурном росте генерации малых АЭС, на которую, в частности, делают ставку крупные компании, пока не подкреплены фактами: нет масштабированного производства подобных реакторов, также отсутствует опыт их длительной и устойчивой эксплуатации в коммерческих целях.

Текущий "атомный ренессанс" в развитых странах позиционируется на довольно шаткой основе в виде ряда факторов: стареющий мировой флот реакторов с необходимостью продления сроков их эксплуатации; разработки новых, разработка малых и микро- реакторов в размерности от 1 до 10 МВт; необходимость крупных инвестиций в отрасль.

Потенциальные задержки при создании не только новых, но и существующих моделей реакторов. Эти параметры в целом дают основание с большой долей вероятности полагать, что цели по утроению объемов энергогенерации с помощью атомной энергетики к 2050 году не будут реализованы не только в США, но и в мире в целом.

Позитивная оценка перспектив атомной энергетики в США со стороны администрации Трампа и заинтересованных сторон (в частности, крупных компаний в сфере ИИ) пока складывается на фоне ожиданий и планов, а не проектов, которые уже находятся на стадии реализации. Для достижения запланированных целей по росту генерации АЭС в 3 раза к 2050 году в мировом масштабе, как отмечают в Bain & Company, потребуются "беспрецедентные инвестиции в триллионы долларов".

Одной из причин резкого всплеска интереса к атомной энергетике на Западе является как раз необходимость привлечения подобных денег – причем не столько в развивающихся странах, сколько в развитых.

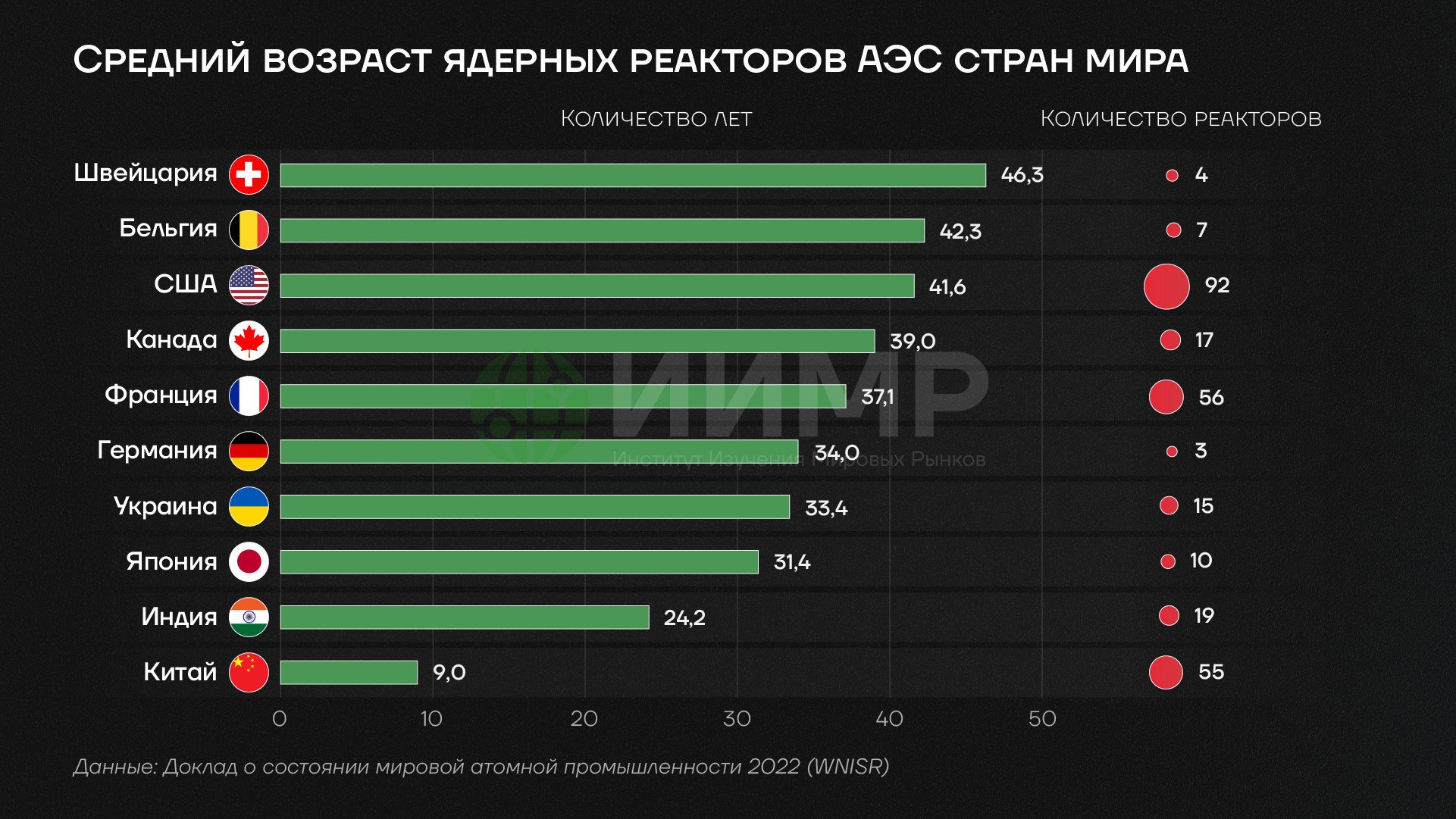

Средний возраст ядерных реакторов АЭС в мире

Большинство реакторов атомных электростанций в развитых странах, по данным МАГАТЭ, находятся в "возрасте" от 20 до 50 лет. Есть и более детальные оценки среднего "возраста" реакторов по состоянию на 2022 год: 36 лет для Франции и более 40 лет для США. Мощности сравнительно новых реакторов, построенных менее 20 лет назад, в странах ОЭСР составляют около 16 ГВт. В России, Китае и других развивающихся странах "молодых" АЭС намного больше, их совокупная мощность составляет 77 ГВт.

Атомные электростанции развитых стран мира, входящих в ОЭСР, в целом намного более "возрастные" по сравнению с АЭС России, Китая и других стран. Большинство проектов в мире в настоящее время и строится на территории развивающихся стран, и за счет средств и технологий развивающихся стран (РФ и КНР).

Развитым странам нужны серьезные инвестиции в собственную атомную энергетику, а также снижение затрат на создание генерирующих мощностей.

Для этого им нужны новые заказы и новые проекты. За последние несколько десятилетий США и Франция уступили часть мирового рынка по созданию АЭС развивающимся странам в лице России и Китая.

В целом в настоящее время формируется определенная новостная "повестка" для создания благоприятных условиях для активизации западных компаний в сфере атомной генерации на внутреннем рынке их стран, а также на рынках других государств.

Несколько ближайших десятилетий должны показать, кто из стран реально сможет добиться поставленных целей. В Китае планируют увеличить генерацию АЭС с текущих 60 до 110 ГВт к 2030 году и до 200 ГВт к 2040 году. США, согласно подписанным указам Трампа, как уже было отмечено планируют увеличить генерирующие мощности в атомной энергетике с текущих 97 ГВт до 400 ГВт к 2050 году.

С учетом уже строящихся проектов и общих заявленных объемов планы Китая выглядят более реалистичными. При этом планы администрации США, принимая во внимание многолетнюю стагнацию американской атомной энергетики, пока скорее смотрятся как очередной набор пожеланий 47 президента США.

С большой долей вероятности к 2030 году Китай выйдет на первое место по объемам атомной генерации, при этом, как уже отмечалось, флот АЭС Китая и развивающихся государств в целом будет более "молодым" и современным по сравнению с АЭС США и других западных стран.