Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

Один из обсуждаемых мировыми экономистами вариантов модернизации валютной и финансовой системы — возврат к обеспечению национальных валют золотом. Что такое золотой стандарт, его взлеты и падения, а также плюсы и минусы этой финансовой системы читайте в исследовании Института изучения международных рынков

- Привязка к золоту сделала бы невозможной неограниченную эмиссию денег центробанками.

- В классическом виде золотой стандарт существовал толькос 1870‑х до 1914 года, не считая кратковременного возрождения в конце 1920‑х годов.

- Объемы золота в резервах центробанков в разы меньше денежной массы в обращении.

- Запасы золота распределены по миру неравномерно, и добыча растет медленнее, чем спрос на деньги в экономике.

- Наращивание добычи не обеспечит необходимое для поддержки золотого стандарта количество металла, учитывая также спрос со стороны промышленности.

- Введению биметаллической системы с серебром или платиной препятствуют те же факторы: нехватка запасов металлов и неравномерность их распределения по миру.

- «Криптовалютный стандарт» на данный момент остается утопией.

Возможно ли в нынешних условиях создание финансовой системы, при которой стоимость российской валюты была бы обеспечена золотом? Таким вопросом задаются сегодня многие эксперты. В рамках такой системы возможности денежной эмиссии были бы ограничены количеством имеющегося золота, и печатание денег центробанками в неограниченных масштабах стало бы невозможным.

Это не только упростило бы контроль над инфляционными процессами, но и снизило бы зависимость национальных валют от геополитических факторов и решений ФРС США, которая весьма высока в рамках существующей долларовой системы. Однако на пути к «возвращению золотого стандарта» есть серьезное ограничение в виде объемов имеющихся запасов золота и его добычи.

Как работал золотой стандарт

Золотой стандарт представлял собой систему, в рамках которой почти все страны привязывали стоимость своих валют к определенному количеству золота или к валюте страны, которая это делала. Редкость золота, высокая стоимость небольшого объема этого металла, его долговечность, делимость и возможность идентификации по качеству делают его привлекательным в роли такого эталона. Эмиссионный банк был обязан обменивать банкноты и монеты на золотоьпо первому требованию. В результате количество денег в обращении определялось и ограничивалось имеющимися запасами золота.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

Национальные валюты свободно конвертировались в золото по фиксированной цене, причем золотые монеты составляли значительную часть средств обращения, и не было никаких ограничений на импорт или экспорт этого металла. Поскольку денежная единица каждого государства соответствовала фиксированному количеству золота, обменные курсы между валютами стран в рамках системы также были фиксированными.

В теории международные расчеты в золоте означали, что валютная система, основанная на золотом стандарте, была самокорректирующейся. В странах с дефицитом платежного баланса должен был произойти отток золота, сокращение денежной массы, снижение внутренних цен, повышение конкурентоспособности и, в итоге, коррекция дефицита платежного баланса.

Процесс корректировки мог быть ускорен за счет операций центрального банка. Основным инструментом была учетная ставка (ставка, по которой центральный банк ссужал деньги коммерческим банкам или финансовым учреждениям), которая, в свою очередь, влияла на рыночные процентные ставки. Повышение процентных ставок делало бы заимствования более дорогими, сокращая инвестиционные расходы и внутренний спрос, что, в свою очередь, оказало бы понижательное давление на внутренние цены, повысив конкурентоспособность и стимулируя экспорт. Кроме того, более высокие процентные ставки привлекли бы деньги из‑за рубежа, улучшив счет движения капитала платежного баланса. Снижение процентных ставок имело бы противоположный эффект. Использование таких методов позволяло проводить коррекцию, не дожидаясь момента, когда придется перевозить значительные объемы золота из одной страны в другую.

Таким образом, золотой стандарт представлялся как самокорректирующийся механизм с минимальным вмешательством человека, который обеспечивал стабильность цен и сбалансированность международных расчетов.

Эпоха золотого стандарта

Хотя золото использовалось в качестве средства сбережения и платежного средства с древних времен, в классическом виде золотой стандарт возник только в 1870‑х годах и просуществовал до начала Первой мировой войны в 1914 году, а затем пережил кратковременное возрождение в конце 1920‑х годов.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

В 1821 году Великобритания стала первой страной, официально принявшей золотой стандарт. Первоначально, помимо Великобритании, только некоторые из ее колоний придерживались золотого стандарта. В 1854 году к ним присоединилась Португалия.

Другие страны обычно использовали серебряный или, в некоторых случаях, биметаллический стандарт. К примеру, Китай и Мексика придерживались серебряного стандарта вплоть до XX века. Голландия и Бельгия перешли от биметаллического стандарта к чисто серебряному в 1850 году, после открытия золота в Калифорнии в 1848 году, решив, что золото слишком нестабильно, чтобы служить в качестве эталона для валюты.

Международный золотой стандарт сложился лишь в 1871 году, после его принятия Германией. Влияние решения Германии в сочетании с тогдашним экономическим и политическим доминированием Великобритании и привлекательностью доступа к финансовым рынкам Лондона было достаточным, чтобы побудить другие страны привязать свои валюты к золоту. США де‑факто ввели классический золотой стандарт в 1879 году. Сильное серебряное лобби не давало золоту стать единственным денежным стандартом в США на протяжении XIX века, и формально золотой доллар был установлен в качестве стандартной расчетной единицы Законом о золотом стандарте лишь в 1900 году.

В результате к 1900 году большинство развитых стран перешли на золотой стандарт. Однако все изменилось с началом Первой мировой войны в 1914 году.

Падение золотого стандарта

С началом Первой мировой войны международная задолженность возросла, а государственные финансы ухудшились. Хотя действие золотого стандарта не было приостановлено, во время войны он находился в подвешенном состоянии. Это подорвало доверие к устойчивости системы золотого стандарта, что только усугубило экономические трудности.

Периодические попытки вернуться к классическому золотому стандарту предпринимались в период между двумя мировыми войнами, но ни одна из этих инициатив не пережила Великую депрессию 1930‑х годов.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

Великобритания, столкнувшаяся со значительной дефляцией, в 1925 году вернулась к золотому стандарту на основе довоенного паритета фунта стерлингов и золота (85 шиллингов за унцию). Франция вернулась к золотому стандарту в 1926 году по паритету, составляющему одну пятую от довоенного. Некоторое время система поддерживалась международным кредитованием, но в 1931‑1933 годах она рухнула под воздействием Великой депрессии. Люди накапливали золото вместо того, чтобы размещать его в банках. Страны по всему миру практически исчерпали запасы и были вынуждены отказаться от золотого стандарта. Великобритания пошла на такой шаг в 1931 году, установив свободно плавающий курс фунта стерлингов. США отказались от золотого стандарта для внутренних расчетов в 1933 году.

В 1944 году было подписано Бреттон‑Вудское соглашение, которое служило основой для мировых валютных рынков до 1971 года. В рамках Бреттон‑Вудской системы были установлены твердые обменные курсы для валют стран‑участниц по отношению к доллару США, который стал доминирующей резервной валютой. Доллар, в свою очередь, конвертировался в золото по фиксированному курсу — $35 за тройскую унцию. Косвенным образом мировая финансовая система продолжила работать на основе золотого стандарта.

В конце Второй мировой войны у США было 75% мирового монетарного золота, и доллар был единственной валютой, все еще обеспеченной непосредственно золотом. Однако по мере того, как мир восстанавливался после войны, золотые резервы США неуклонно сокращались.

Основным источником монетарного золота для большинства стран мира

в послевоенный период была не добыча, а перераспределение золота, имевшегося у США. Общие запасы монетарного золота выросли примерно на 200 млн унций ($7 млрд при официальной цене в $35 за унцию) в период с 1945 по 1969 год, в то время как США продали за тот же период более 250 млн унций.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

В 1968 году распался «золотой пул», в который входили США и несколько европейских стран, поскольку страны‑участницы не желали в полной мере сотрудничать для поддержания рыночной цены на золото на уровне цен США.

Несоответствие реальной покупательной способности доллара относительно декларируемого золотого паритета, а также периоды дефицита платежного и торгового балансов США привели к тому, что в августе 1971 года президент США Ричард Никсон объявил о приостановке конвертируемости доллара в золото.

С принятием этого решения мировая финансовая система утратила формальную связь с золотом, вступив в эпоху фиатных денег. В рамках фиатной системы стоимость валюты, не привязанная к какому‑либо физическому товару, стала динамично колебаться по отношению к другим валютам на валютных рынках.

Окончательно изменение валютной системы было зафиксировано на Ямайской конференции Международного валютного фонда (МВФ) в 1976 году. В настоящее время ни одна страна не придерживается золотого стандарта, хотя некоторые государства по‑прежнему имеют огромные объемы золотых резервов.

Золото центробанков

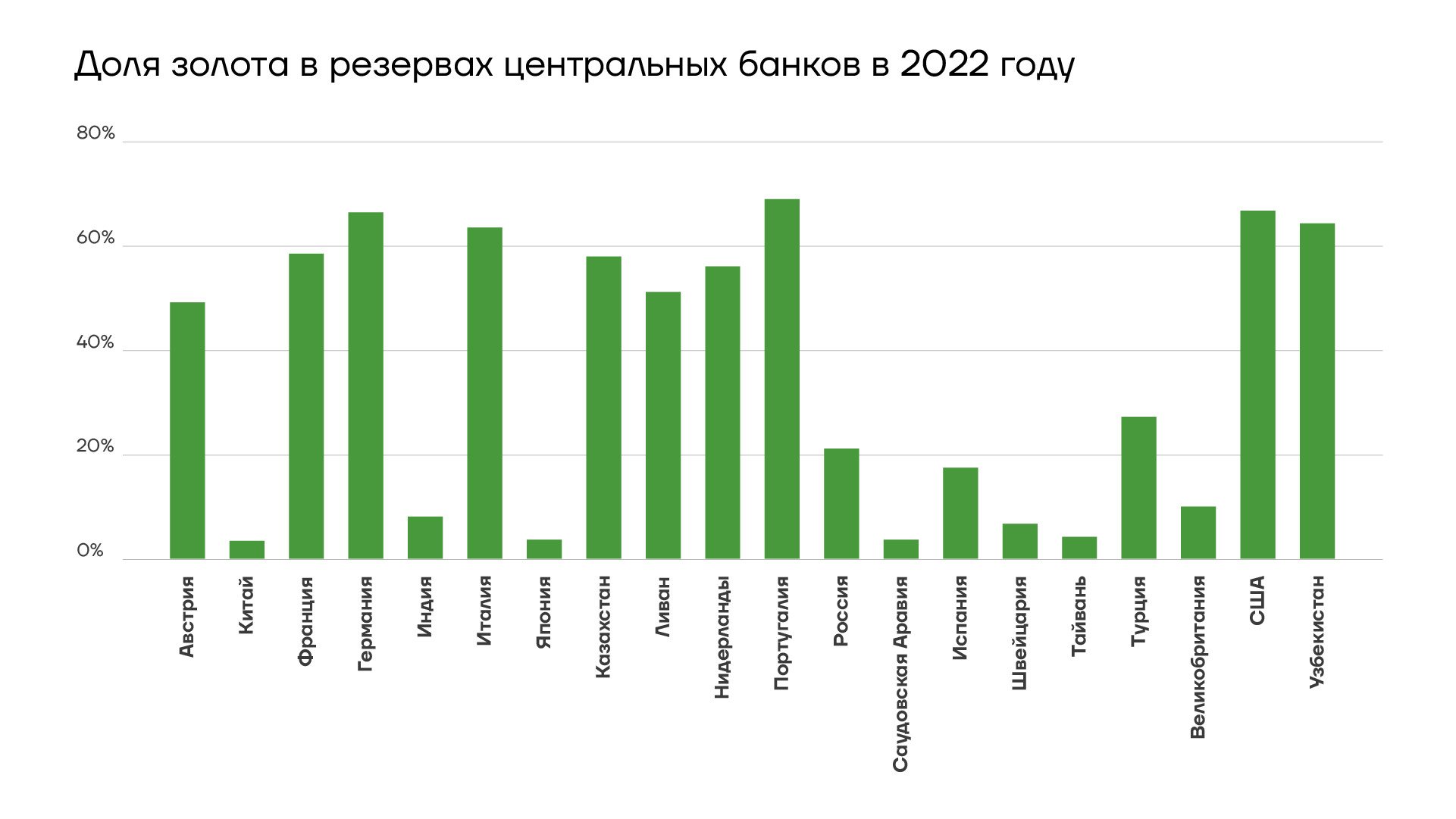

Центральные банки являются крупными держателями золота, которое остается для них важным компонентом резервов благодаря его свойствам сохранности, ликвидности и доходности. К примеру, доля золотых резервов в активах центрального банка Португалии в 2022 году составила 69,18%, США — 67,08%, Германии — 66,53%, Узбекистана — 64,51%, Италии — 63,63%. Для центробанка РФ этот показатель составил 21,21%.

Запасы золота по странам

По данным самого Банка России, стоимость монетарного золота в резервах в сентябре сократилась на $4,239 млрд, или на 2,9%, и составила $140,499 млрд. При этом доля золота в международных резервах снизилась с 24,9% до 24,7%.

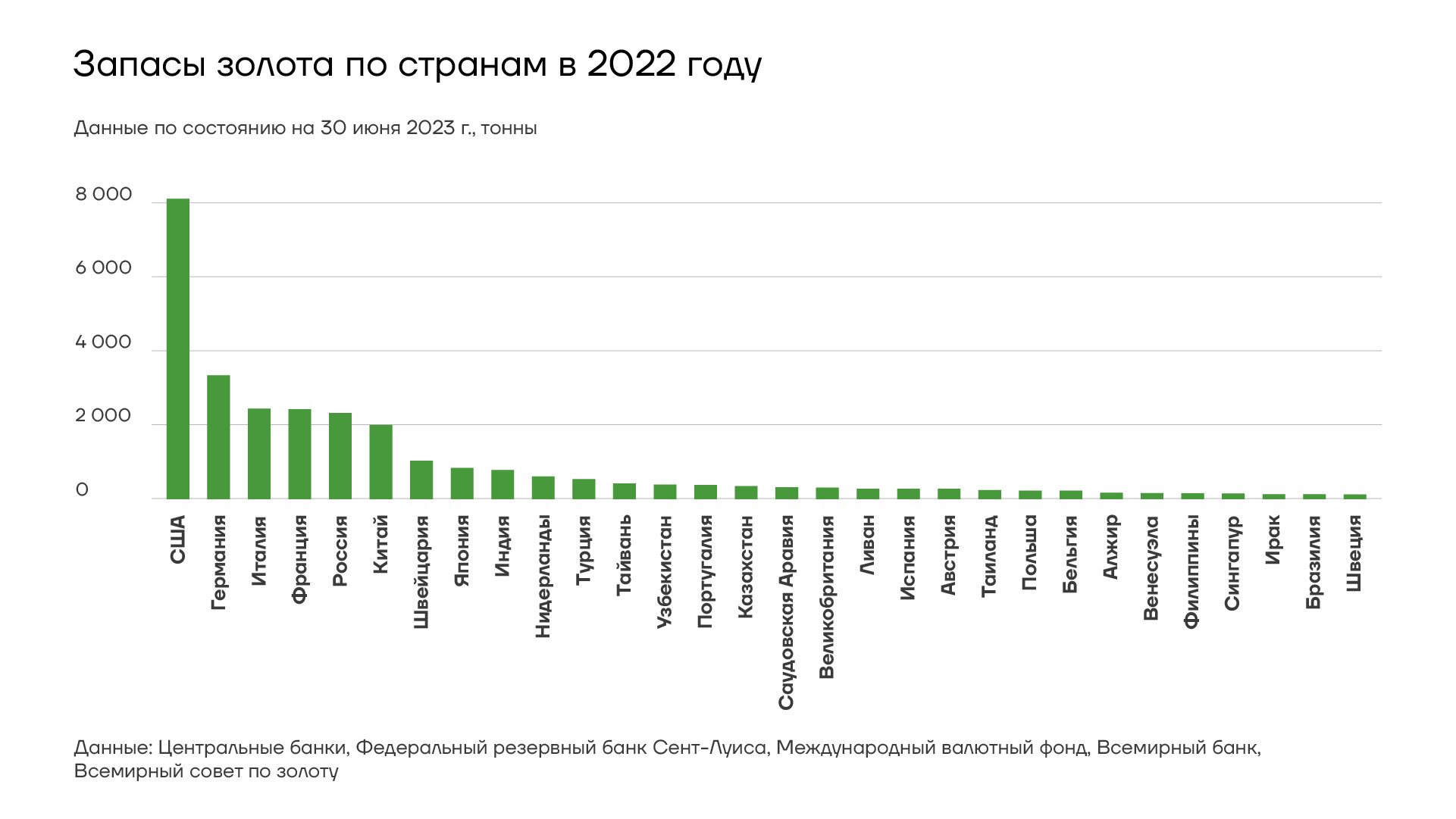

В целом, по данным Всемирного совета по золоту (World Gold Council, WGC) на долю мировых центробанков приходится около пятой части золота, добытого за всю историю. Мировым лидером по объему золотых запасов являются США.

Согласно данным WGC на июнь 2023 года, размер американского золотого запаса составил 8133,46 тонны. На втором месте — Германия с запасом в 3355,14 тонны.

За ней следуют Италия (2451,84 тонны), Франция (2436,75 тонны), Россия (2332,74 тонны), Китай (2010,51 тонны) и Швейцария (1040 тонн). В десятку стран‑лидеров по объему золотых запасов также входят Япония (845,97 тонны), Индия (787,36 тонны) и Нидерланды (612,45 тонны).

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

В одной тонне 32150,75 тройской унции, следовательно, золотой запас США составляет 261,5 млн тройских унций, Германии — 107,87 млн, Италии — 78,8 млн, Франции — 78,3 млн, России — 75 млн, Китая — 64,6 млн, Швейцарии — 33,4 млн, Японии — 27,2 млн, Индии — 25,3 млн, Нидерландов — 19,7 млн. Исходя из средней цены на золото LBMA в $1975,9 за унцию во II квартале 2023 года, золотой запас США эквивалентен $516,7 млрд, Германии — $213,14 млрд, Италии — $155,7 млрд, Франции — $154,7 млрд, России — $148,19 млрд, Китая — $127,6 млрд, Швейцарии — $66 млрд, Японии — $53,7 млрд, Индии — $49,99 млрд, Нидерландов — $38,9 млрд.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

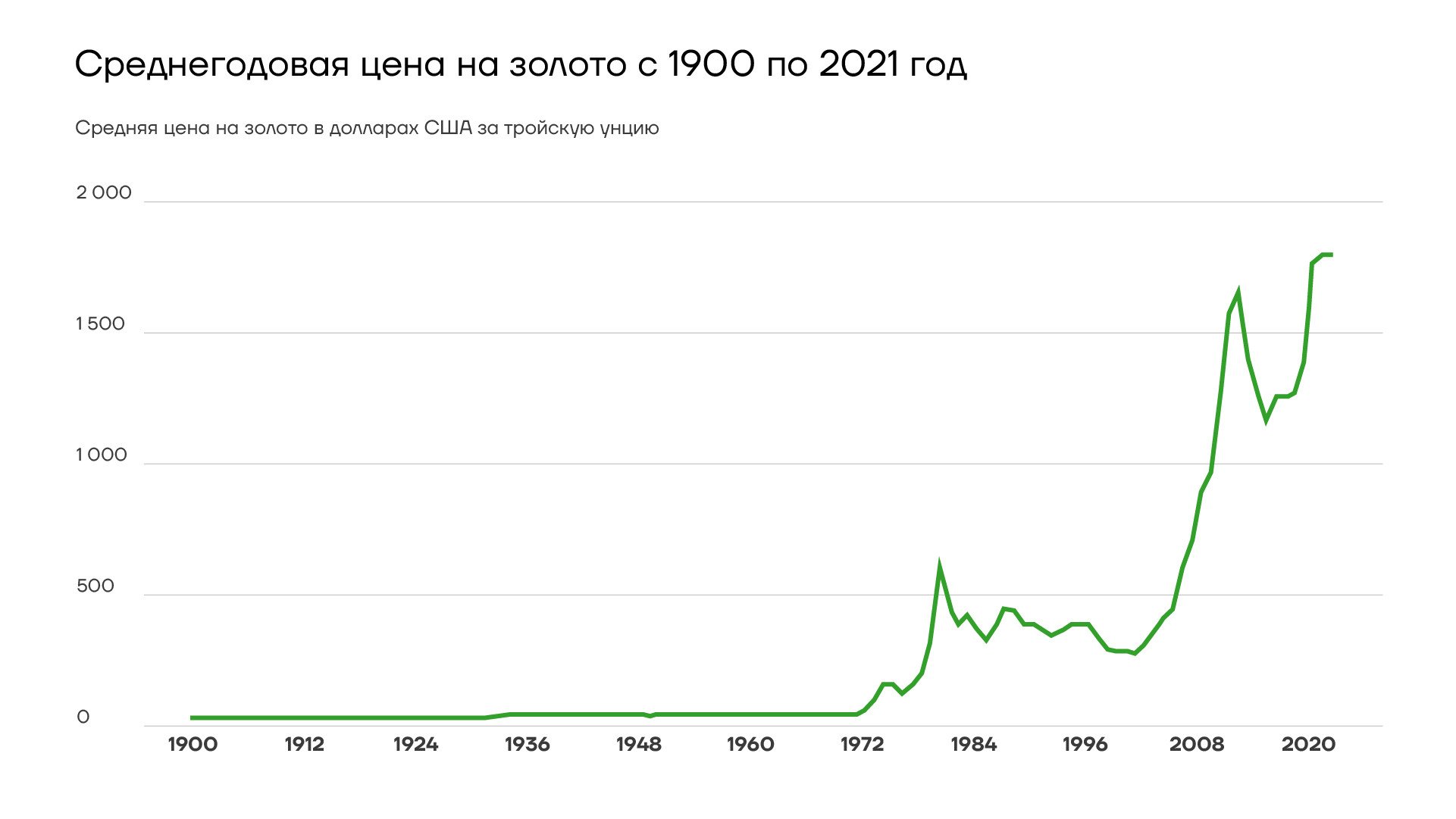

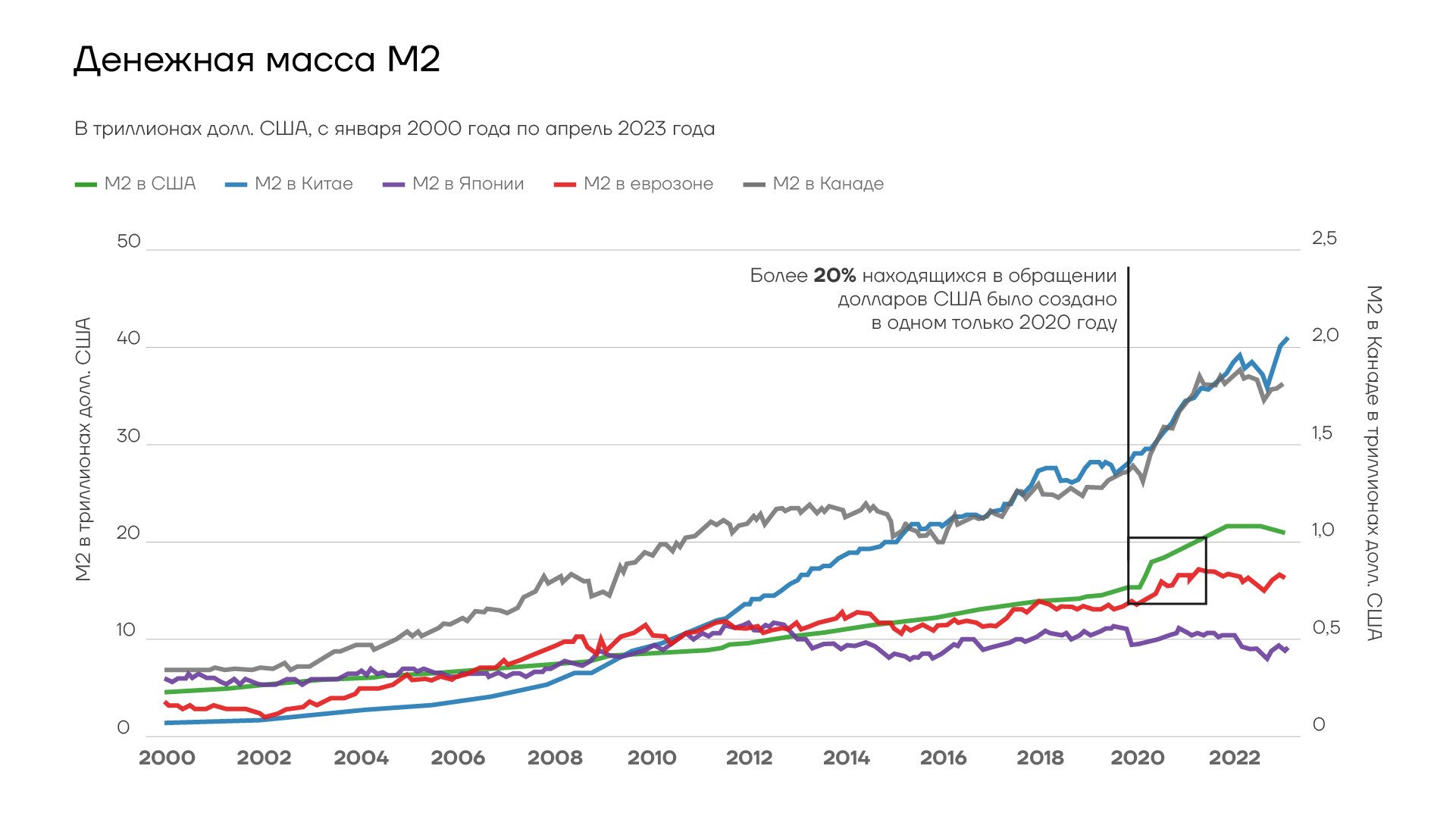

Однако эти значения в разы меньше объема денежной массы в обращении. Так, согласно последним доступным данным, объем денежной массы (денежный агрегат М2) в США составляет $20,865 трлн, в Германии — 3,75 трлн евро ($3,978 трлн), в Италии — 1,827 трлн евро ($1,94 трлн), во Франции — 2,999 трлн евро ($3,18 трлн), в России — 90,111 трлн рублей ($899,3 млрд), в Китае — 286,9 трлн юаней ($39,3 трлн), в Швейцарии — 951 млрд швейцарских франков ($1,05 трлн), в Японии — 1238,6 трлн иен ($8,3 трлн), в Индии — 58,157 трлн рупий ($699 млрд), в Нидерландах — 1,12 трлн евро ($1,19 трлн).

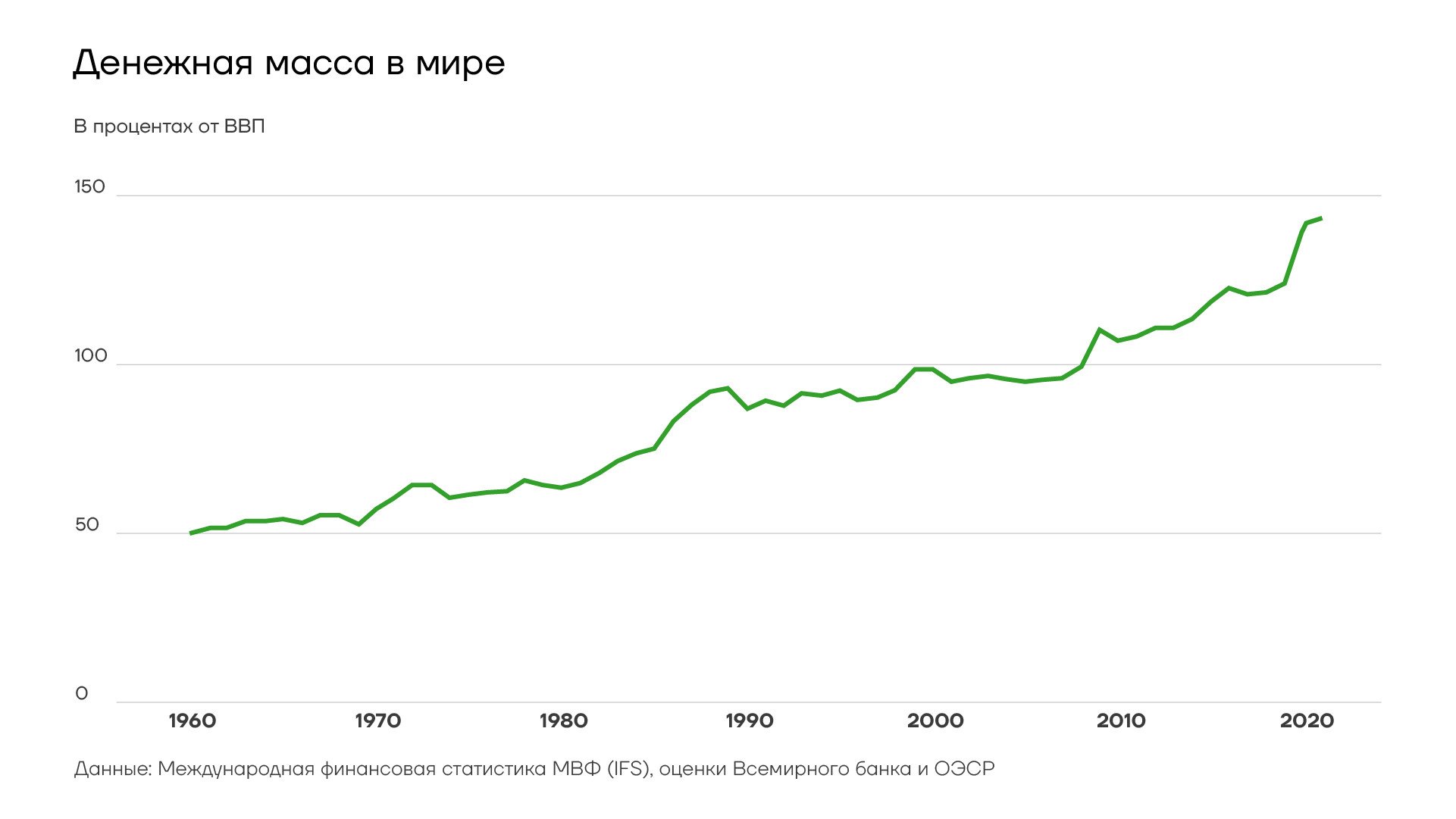

Таким образом, имеющиеся у стран золотые запасы слишком малы для того, чтобы обеспечить денежное обращение в текущих условиях. При этом общая динамика мировой денежной массы за последние десятилетия показывает, что она имеет тенденцию к росту.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

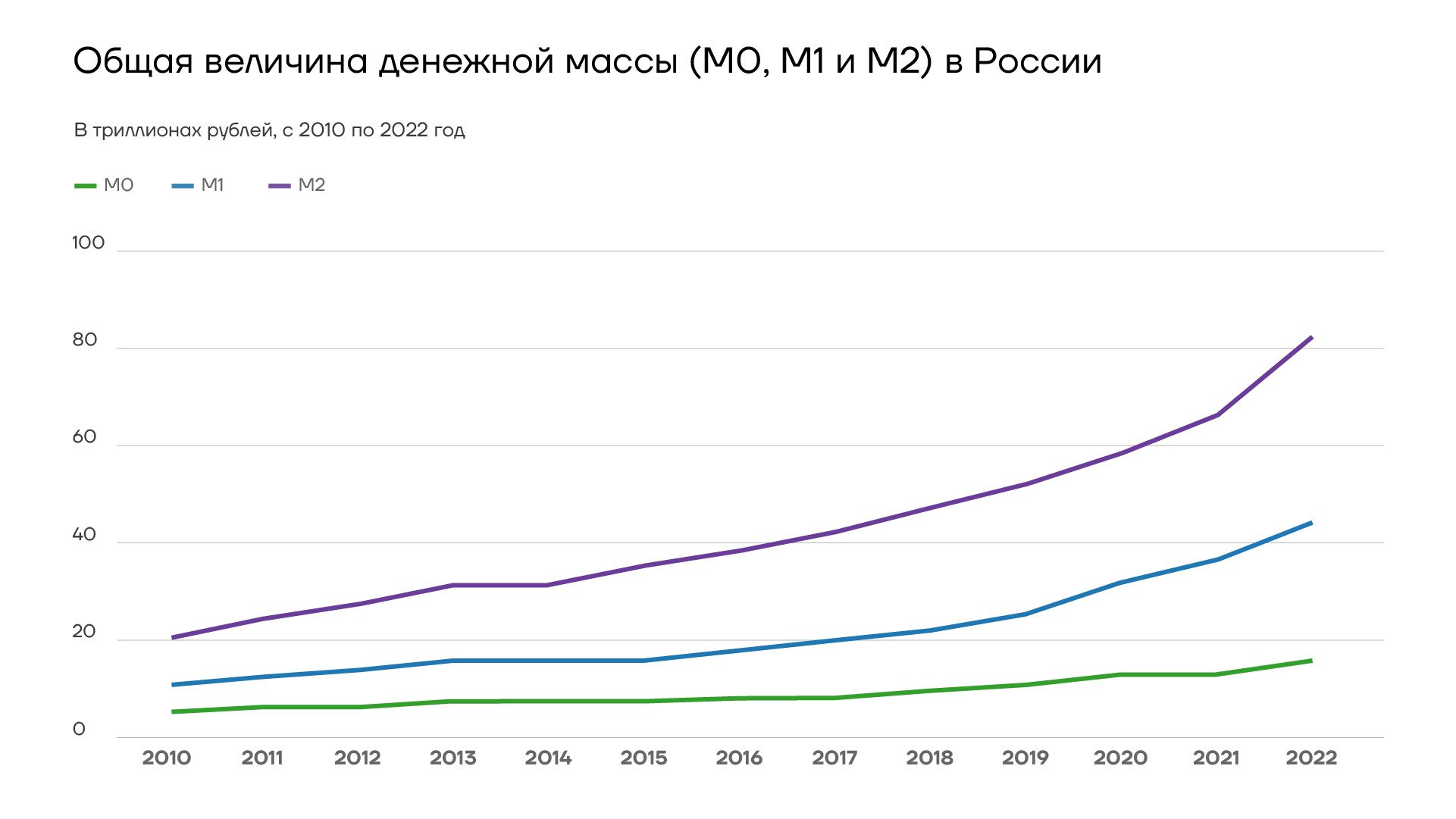

Аналогичная тенденция наблюдается и в России. В период с 2010 по 2022 год денежный агрегат M2 в национальном определении вырос более чем в четыре раза.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

Проблемы перехода на золотой стандарт

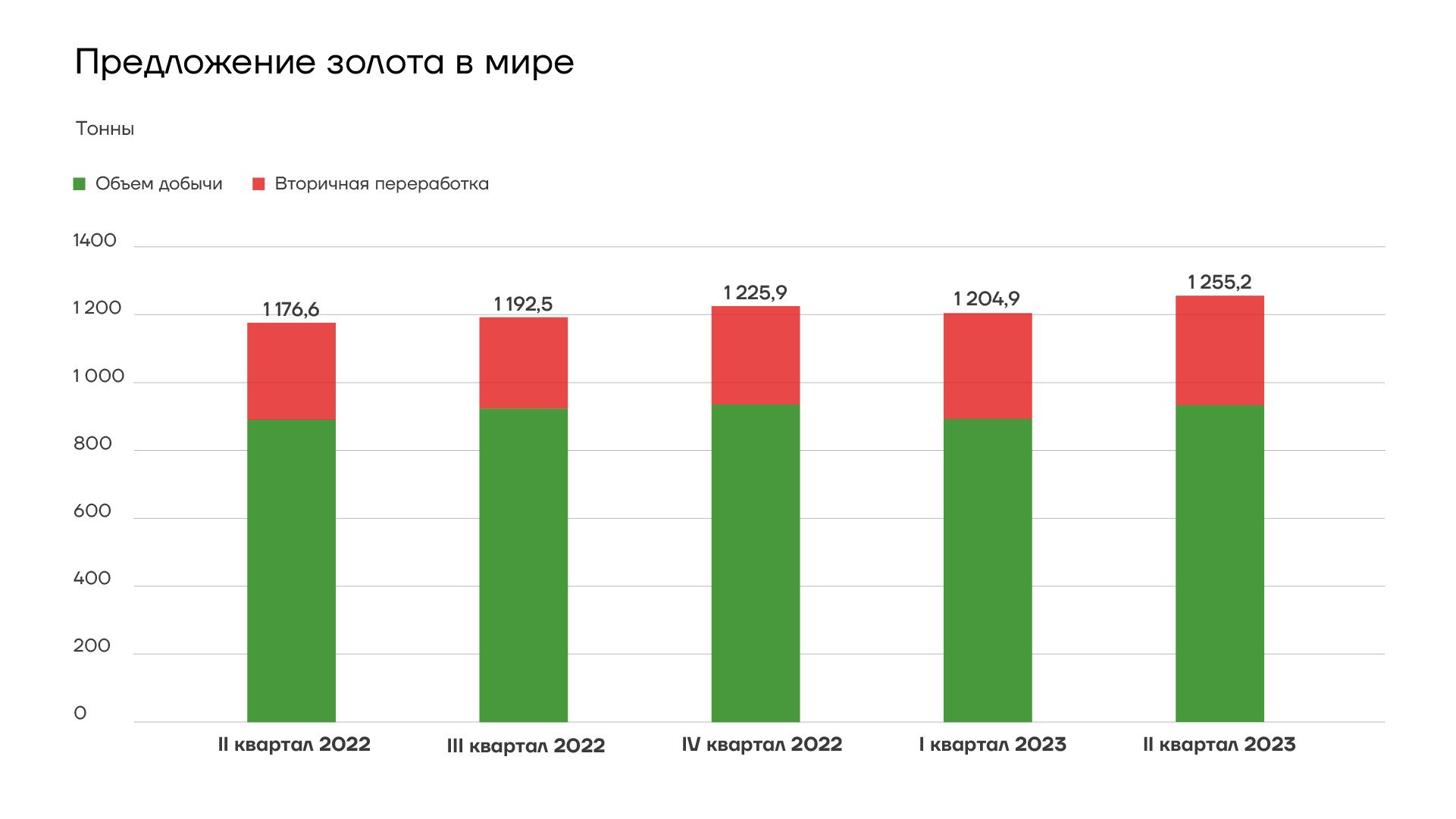

Между тем, предложение золота не растет столь же быстрыми темпами,как денежная масса. По данным WGC, по итогам II квартала 2023 года совокупное мировое предложение золота увеличилось на 7% до 1255,2 тонны. В том числе добыча золота выросла на 5% до 932,8 тонны, вторичная переработка — на 13% до 322,3 тонны.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

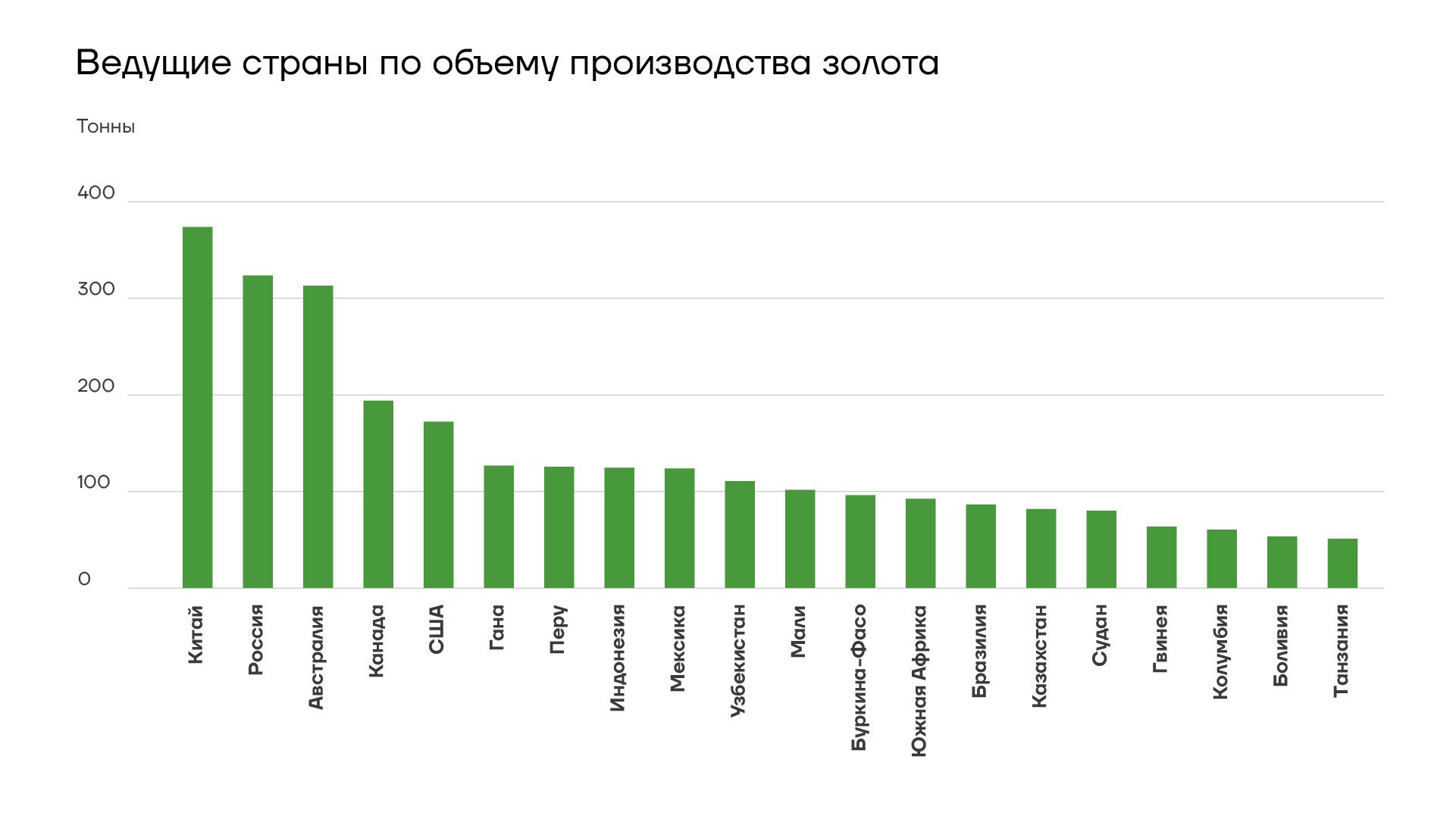

Крупнейшим в мире производителем золота по итогам 2022 года стал Китай. На его долю пришлось 375 тонн, или около 10% от общего объема мирового производства. На втором месте по объему производства Россия (324,7 тонны), за ней следуют Австралия (313,9 тонны), Канада (194,5 тонны) и США (172,7 тонны). В десятку крупнейших производителей золота также вошли Гана (127 тонн), Перу (125,7 тонны), Индонезия (124,9 тонны), Мексика (124 тонны) и Узбекистан (110,8 тонны). Таким образом, объемы добычи золота растут значительно медленнее, чем спрос на деньги.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

Распределение золота в мире неравномерно

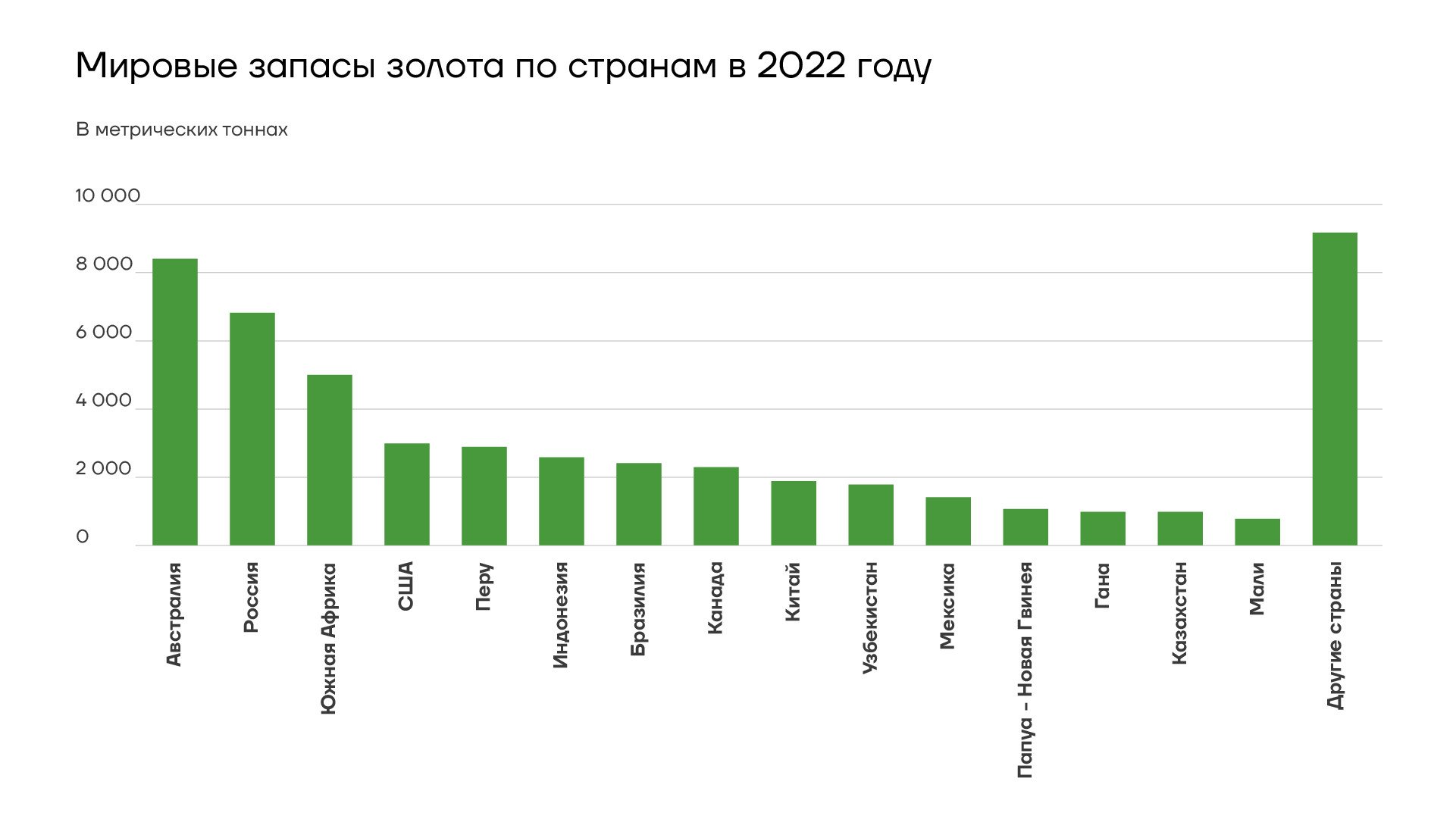

Имеющиеся запасы золота ограничены и распределены по миру неравномерно. Крупнейшие запасы сосредоточены в Австралии и составляют 8400 тонн по оценкам Геологическая служба США (USGS) на 2022 год. На втором месте Россия, запасы которой оценены в 6800 тонн, на третьем — Южная Африка (5000 тонн). Запасы золота в США составляют 3000 тонн, Китая — 1900 тонн.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

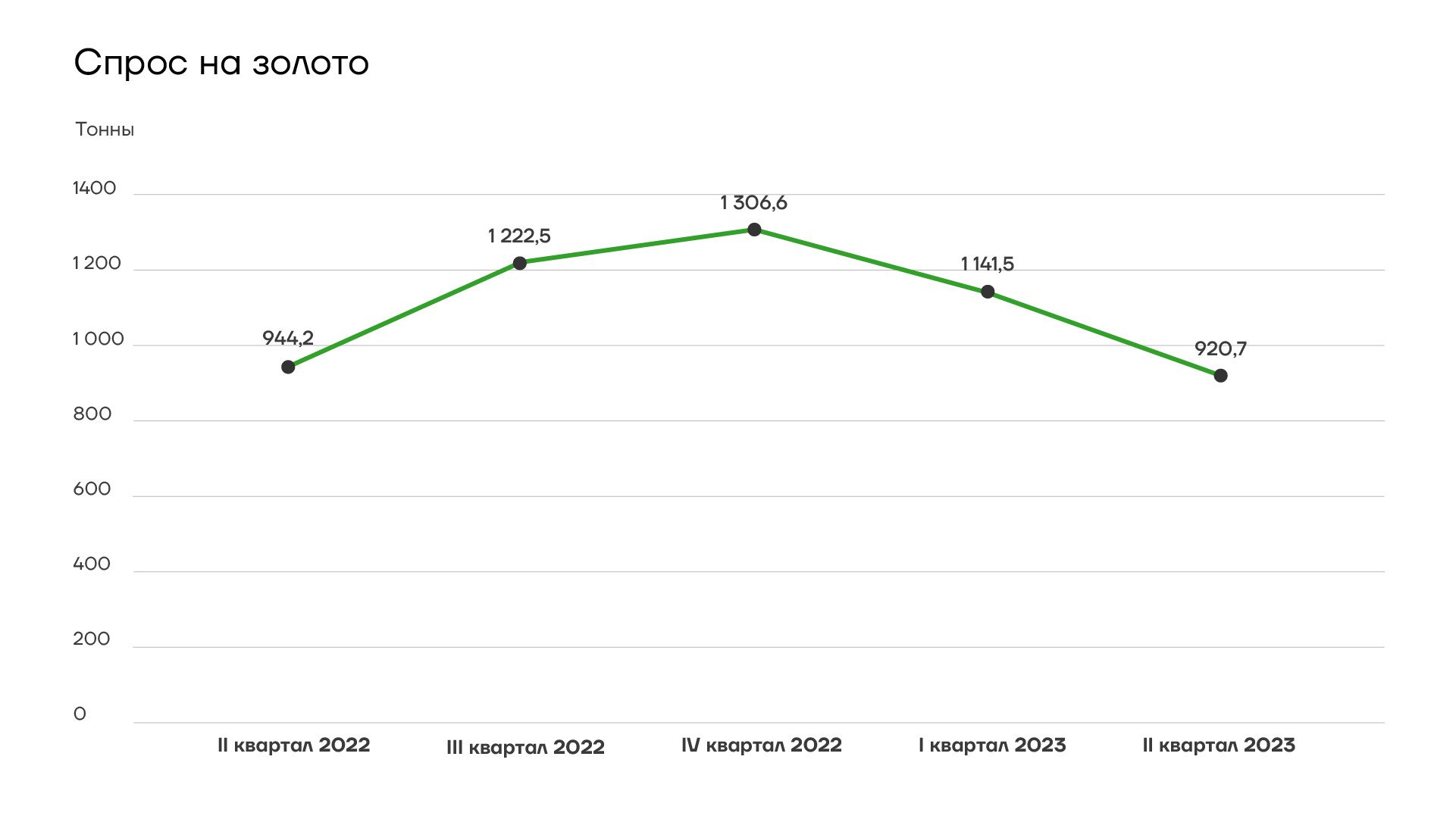

Возможность эмиссии валюты, обеспеченной золотом, ограничивается не только доступными запасами этого металла, но и тем фактом, что часть золота должна направляться на нужды промышленности. По данным WGC, мировой спрос на золото без учета внебиржевого рынка (Over‑the‑Counter, или OTC) во II квартале 2023 года составил 920,7 тонны, снизившись на 2% по сравнению с аналогичным периодом 2022 года.

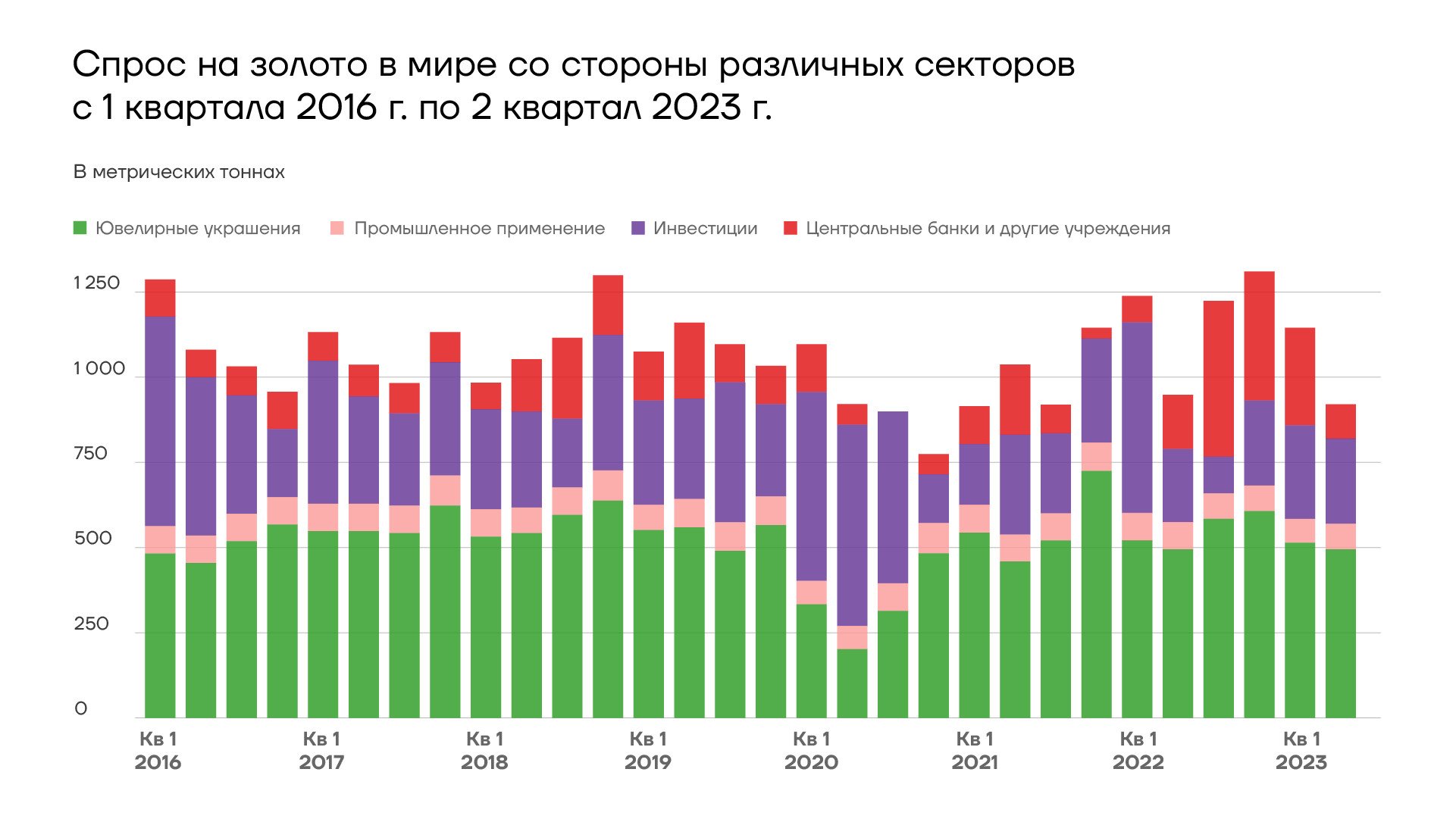

Общее снижение спроса было обусловлено главным образом сокращением чистых покупок со стороны центробанков — их спрос упал на 35% в годовом выражении до 102,9 тонны. В то же время спрос на золото в ювелирной промышленности во II квартале вырос на 3% в годовом выражении до 475,9 тонны. Инвестиционный спрос повысился на 20% по сравнению со II кварталом 2022 года и составил 256,1 тонны. Технологические нужды составили 70,4 тонны, сократившись на 10% в годовом выражении.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

В то время как основное место в структуре спроса на золото традиционно занимает ювелирная промышленность, сегодня этот металл также требуется в различных видах промышленности, которые не были развиты во времена золотого стандарта, включая, например, микроэлектронику и возобновляемую энергетику.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

С учетом спроса со стороны различных секторов сценарий возвращения классического золотого стандарта представляется еще менее реалистичным, поскольку даже наращивание производства не позволит обеспечить объем золота, достаточный для удовлетворения потребностей экономики.

Возможные сценарии

В условиях нехватки золота потребуются альтернативные варианты обеспечения, однако их число ограниченно, учитывая требования к обеспечению, его способности сохранять свою стоимость, стандартизации, издержкам хранения и т.д. Возможным решением могло бы стать внедрение биметаллической системы — с серебром или платиной.

По оценкам Геологической службы США, мировой объем добычи серебра в 2022 году увеличился на 4% до 26 тыс. тонн. При этом мировое потребление серебра в 2022 году оценивается в 38 тыс. тонн, что на 16% больше по сравнению с 2021 годом. Дефицит серебра на рынке послужит серьезным препятствием для введения такого варианта биметаллической системы.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

По данным Всемирного банка, средняя цена на серебро в 2022 году составила $21,8 за тройскую унцию. Исходя из этой цены получаем, что совокупные запасы серебра в мире, которые, согласно оценкам USGS, составляют 550 тыс. тонн (17,7 млрд тройских унций), стоят порядка $385,5 млрд. Таким образом, всего имеющегося в мире серебра было бы недостаточно для обеспечения функционирования биметаллической системы.

Золотой век или утопия: можно ли вновь привязать валюты к драгметаллу?

Добыча платины в мировом масштабе, по оценкам USGS, составила в 2022 году 190 тонн, снизившись по сравнению со 192 тоннами годом ранее. Мировые запасы металлов платиновой группы оцениваются примерно в 71 тыс. тонн, однако распределены они крайне неравномерно: львиная доля запасов (63 тыс. тонн) приходится на Южную Африку. В то же время запасов МПГ в других странах не хватит для обеспечения их спроса на деньги.

Другой возможный вариант — набирающие популярность криптовалюты. Наиболее близкий аналог золота — биткоин, который в силу ограниченности эмиссии и необходимости майнинга является достаточно редким и может обладать ценностью. Однако лимит эмиссии, придающий биткоину ценность, одновременно ограничивает потенциал его использования в качестве обеспечения валюты. Напротив, криптовалюты, которые эмитируются без ограничений и без необходимости майнинга, не могут служить эталоном, так как не отвечают требованиям редкости и ценности. Таким образом, ни одна из известных на сегодняшний день криптовалют не подходит на «роль золота».

Основные прогнозы относительно возвращения золотого стандарта

- Cценарий построения финансовой системы, где стоимость национальной валюты была бы обеспечена золотом, видится нереалистичным в силу несоответствия имеющихся запасов золота объемам денежной массы в обращении.

- Наращивание добычи не сможет обеспечить достаточное количество золота для удовлетворения потребности экономики в деньгах.

- Возможности реализации альтернативных сценариев ограничены.

- Ввести биметаллический стандарт с серебром помешает дефицит этого металла на рынке.

- Запасы платины распределены по миру крайне неравномерно, и в рамках стандарта с этим металлом спрос большинства государств на деньги также не будет удовлетворен.

- Ни одна из известных криптовалют не может использоваться как эталон, поскольку не отвечает требованиям к обеспечению валюты.

- Даже в случае возникновения актива, подходящего для создания нового «золотого стандарта», существенным препятствием останется геополитика.

- Крупных центров силы на международной арене стало больше, и фрагментация мировой экономики, а вовсе не объединение вокруг единого золотовалютного стандарта, видится наиболее вероятным сценарием в ближайшие 10 лет.