Германия. Рейнланд-Пфальц. Грендерих. Cолнечная электростанция

В надежде "стать независимыми" от энергоносителей России страны ЕС оказались в полной зависимости от Китая в импортных поставках компонентов солнечной энергетики. На фоне серии банкротств и закрытий ряда компаний производящих солнечные модули, в Брюсселе также начали торговую войну с Пекином из-за импорта электромобилей.

В марте 2022 года власти ЕС впервые представили планы по проекту RePowerEU. Тогда же глава Еврокомиссии Урсула фон дер Ляйнен заявила: "Мы должны стать независимыми от российской нефти, угля и газа". По ее словам, страны ЕС "не могут полагаться на поставщика, который открыто угрожает им".

Одним из элементов "освобождения" Европы от импорта российских энергоносителей должно было стать бурное развитие солнечной энергетики. На момент объявления о данной инициативе в 2022 году в ЕС рассчитывали достичь ввода в строй новых установленных мощностей солнечной генерации в 320 ГВт к 2025 году, и в целом установить 600 ГВт новой солнечной генерации к 2030 году.

Реальные цифры оказались скромнее лозунгов: по итогам 2023 года мощность солнечной генерации в ЕС, по данным Еврокомиссии, составляла 259,99 ГВт. В 2024 году, по оценкам отраслевой ассоциации SolarPower Europe, будет установлено еще около 64 ГВт. Тем самым, страны Евросоюза введут в строй лишь около 160 ГВт новых мощностей или примерно 50% от поставленной цели к 2025 году.

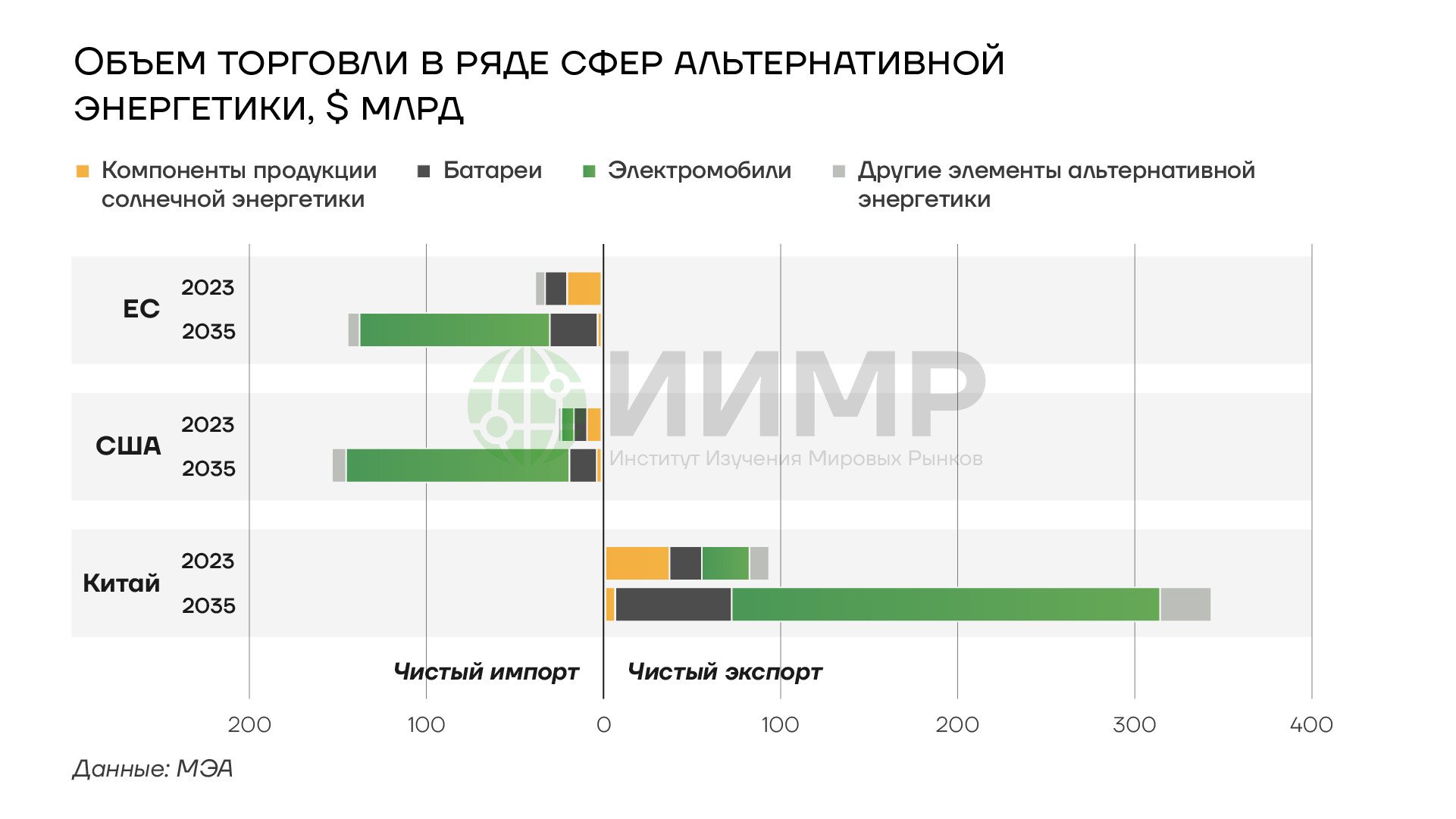

Объем торговли в ряде сфер альтернативной энергии

Ряд отраслевых организаций при этом обратили внимание на то, что развитие солнечной энергетики в Европе в целом осуществляется при полной зависимости от поставок из Китая.

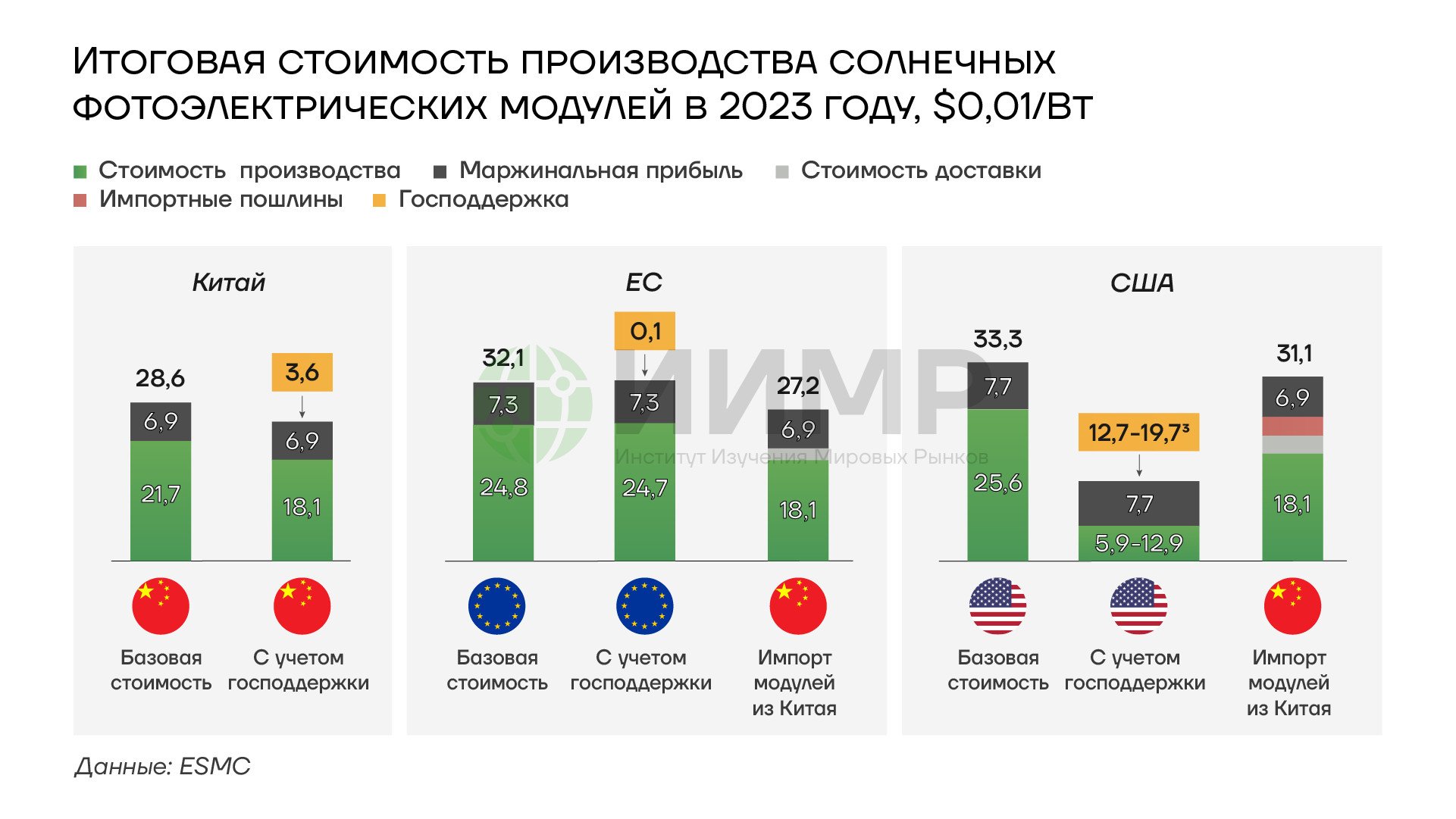

В докладе Европейского совета по производству солнечной энергии (ESMC), опубликованного осенью 2023 года, отмечается, что 95,7% импортированных в ЕС солнечных фотоэлектрических модулей было поставлено из Китая. В организации отметили, что компании КНР 1) имеют серьезное преимуществом по себестоимости производства солнечных модулей по сравнению с ЕС; 2) обладают огромными установленными мощностями по производству различных компонентов солнечной энергетики; 3) ведут намеренную политику по перепроизводству модулей с последующей продажей в ЕС по заниженным ценам.

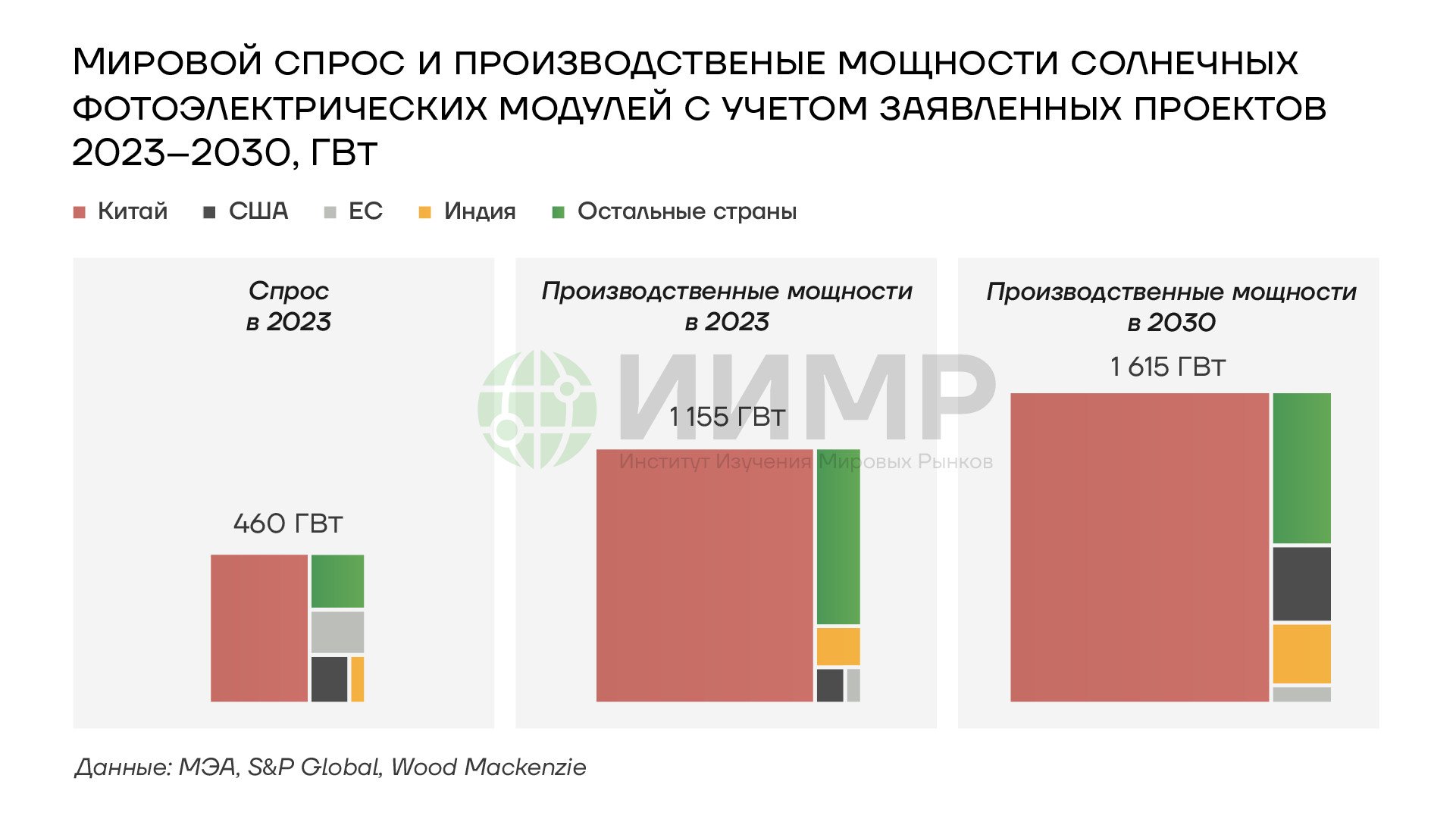

Согласно данным Международного энергетического агентства, в 2023 году объем производственных мощностей Китая по солнечным фотоэлектрическим модулям составил 609,49 ГВт при общем объеме мирового спроса в данной сфере в 460 ГВт.

Компании КНР фактически завалили европейские компании своей продукцией с низкой себестоимостью производства. По оценкам энергетической консалтинговой компании Rystad Energy, по итогам 2023 года объем совокупной мощности солнечных модулей, которые были поставлены из Китая, но пока не были установлены, мог составить около 100 ГВт – то есть, больше, чем было введено в строй за весь год в ЕС.

Глава ЕК фон дер Ляйнен в своем выступлении перед Европарламентом в сентябре 2023 года заявила о том, что "нечестные торговые практики Китая повлияли на нашу солнечную промышленность – китайские конкуренты, субсидируемые правительством, вытолкнули многие из наших молодых компаний с рынка". Тогда же она заявила о начале антимонопольного расследования на предмет выделения государственных субсидий на электромобили со стороны властей КНР.

Итоговая стоимость производства солнечных фотоэлектрических модулей в 2023 году

В результате затоваривания рынка ЕС продукцией из Китая в конце 2023 – начале 2024 года в Европе начался заметный спад среди компаний производящих солнечные модули. Общий объем производственных мощностей компанией, который обанкротились или приостановили работу из-за снижения заказов на новые солнечные модули, по оценкам S&P Global превысил 3 ГВт. Работу остановили крупные компании в Норвегии, Германии, Франции, Австрии и ряде других стран.

В апреле 2024 года в Еврокомиссии официально заявили о начале антимонопольного расследования в отношении двух китайский консорциумов в сфере производства солнечных модулей на предмет получения госсубсидий от властей КНР.

Вполне возможно, что по итогам разбирательства в ЕС в дальнейшем объявят о введении импортных пошлин в отношении компаний из КНР в данной сфере – так же, как это произошло в отношении китайских электромобилей по итогам схожего антимонопольного разбирательства Еврокомиссии.

Однако, несмотря на желание властей ЕС расширить торговое противостояние с Китаем от электромобилей на солнечную энергетику, европейским компаниям будет намного труднее справиться с возможными ответными мерами КНР в данной сфере.

Мировой спрос и производственные мощности фотоэлектрических модулей с учетом заявленных проектов в 2023-2030гг

Пекин действительно давно выделяет средства на проведение НИОКР и стимулирование ряда ключевых технологических отраслей – в том числе на развитие солнечной энергетики. С момента включения данной отрасли в VI пятилетний план КПК в 1981–1985 году власти Китая выделяли средства на поддержку производства солнечных фотоэлектрических модулей в каждом последующем госплане. В результате в 2013 году КНР вышел на первое место по объему новых установленных мощностей в солнечной энергетике, и, начиная с 2015 года, занимает лидирующие позиции по общему объему солнечной генерации в мире.

В настоящее время Китай фактически контролирует производство солнечных модулей в ЕС. В марте 2024 года Европейском альянсе солнечной фотоэлектрической промышленности (ESIA) заявили о том, что степень зависимости компаний ЕС от поставок из Китая по многим различным компонентам варьируется от "средне-высокой" до "высокой".

Помимо отсутствия сопоставимой с Китаем производственной базы с соответствующими мощностями у стран ЕС так же нет такого же доступа к ресурсам для того, чтобы конкурировать с Китаем в солнечной энергетике. Данный пример в целом также справедлив и для многих других отраслей.

Среди потенциальных ограничений по дальнейшей возможности реализации планов ЕС в солнечной энергетике – которые уже идут с отставанием от намеченных целей – также стоит отметить ограниченный объем территории и отсутствие такого же широкого спектра энергетических возможностей, по сравнению с Китаем.

Китай, США, а также другие государств, которые развивают солнечную энергетику, – в том числе, Россия – могут позволить себе сглаживать негативные аспекты солнечной генерации в течение суток и в целом при сбоях, снижении или полном отсутствии солнечной генерации – как например, в зимний период, во время повышенной облачности и в ночные часы. Страны могут "маневрировать" другими элементами генерации – за счет угольных и газовых ТЭЦ, а также гидро- и ветроэнергетики.

В Евросоюзе многие страны не располагают подобными возможностями: Германия, Италия, Австрия, Польша, Греция, Хорватия и Португалия не имеют собственных АЭС, не все участники ЕС также имеют достаточно высокие мощности по гидрогенерации. "Зеленая" кампания против угольной генерации в Европе также в последние годы сократила возможности стран по компенсации проблемных моментов в альтернативной энергетике.

Согласно текущим прогнозам МЭА, к 2035 году Евросоюзу, возможно, и удастся сократить объемы импорта компонентов солнечной энергетики, однако но не в полной мере. Страны Еврооюза не смогут полностью обеспечить свои потребности по всем компонентам продукции, необходимой для солнечной и других видов альтернативной энергогенерации. При этом объем импорта электромобилей и батарей в ЕС, согласно текущим прогнозам, резко возрастет к 2035 году.

Страны ЕС под руководством брюссельских еврокомиссаров в настоящее время фактически начинают вести торговую войну на два фронта с одновременным движением к "независимости" от покупок углеводородов и сырья из России и разрывом сотрудничества с Китаем в альтернативной энергетике.

Не исключено, что "зеленый энергопереход" в дальнейшем действительно превратит Европу в некий "цветущий сад", ускорив процессы трансформации Евросоюза в деиндустриализованную территорию лозунгов с сокращением промышленных мощностей и выводом производства за ее пределы.