Флаг Азербайджана

Диверсификация инвестиций подтверждает адаптивность экономики Азербайджана к геополитическим изменениям, однако в структуре экономики существенных изменений пока не произошло. Экспорт углеводородов остается ключевой статьей доходов страны, что делает бюджет уязвимым к ценовым колебаниям барреля. При этом транзитный потенциал страны остается высоким, при сохранении добрососедских отношений с рядом расположенными государствами.

- Успешность модели экономики Азербайджана как «транзитной страны» находится в прямой зависимости от инвестиций партнеров и спроса с их стороны.

- Несмотря на попытки диверсифицировать экономическую структуру, экспорт углеводородов остается ключевой статьей доходов, что делает бюджет уязвимым к ценовым колебаниям барреля.

- Интересы крупных партнеров могут напрямую противоречить интересам самого Азербайджана при неумелом выборе внешней государственной политики.

- Потенциал экономики остается высоким при условии грамотной реализации идеи «транзитной страны» и сохранении добрососедских отношений с традиционными государствами-союзниками.

Текущая ситуация в Азербайджане

Азербайджан занимает стратегическое положение на пересечении транспортных коридоров «Север-Юг» и «Восток-Запад», что может определить его роль в мировой торговле и энергетике.

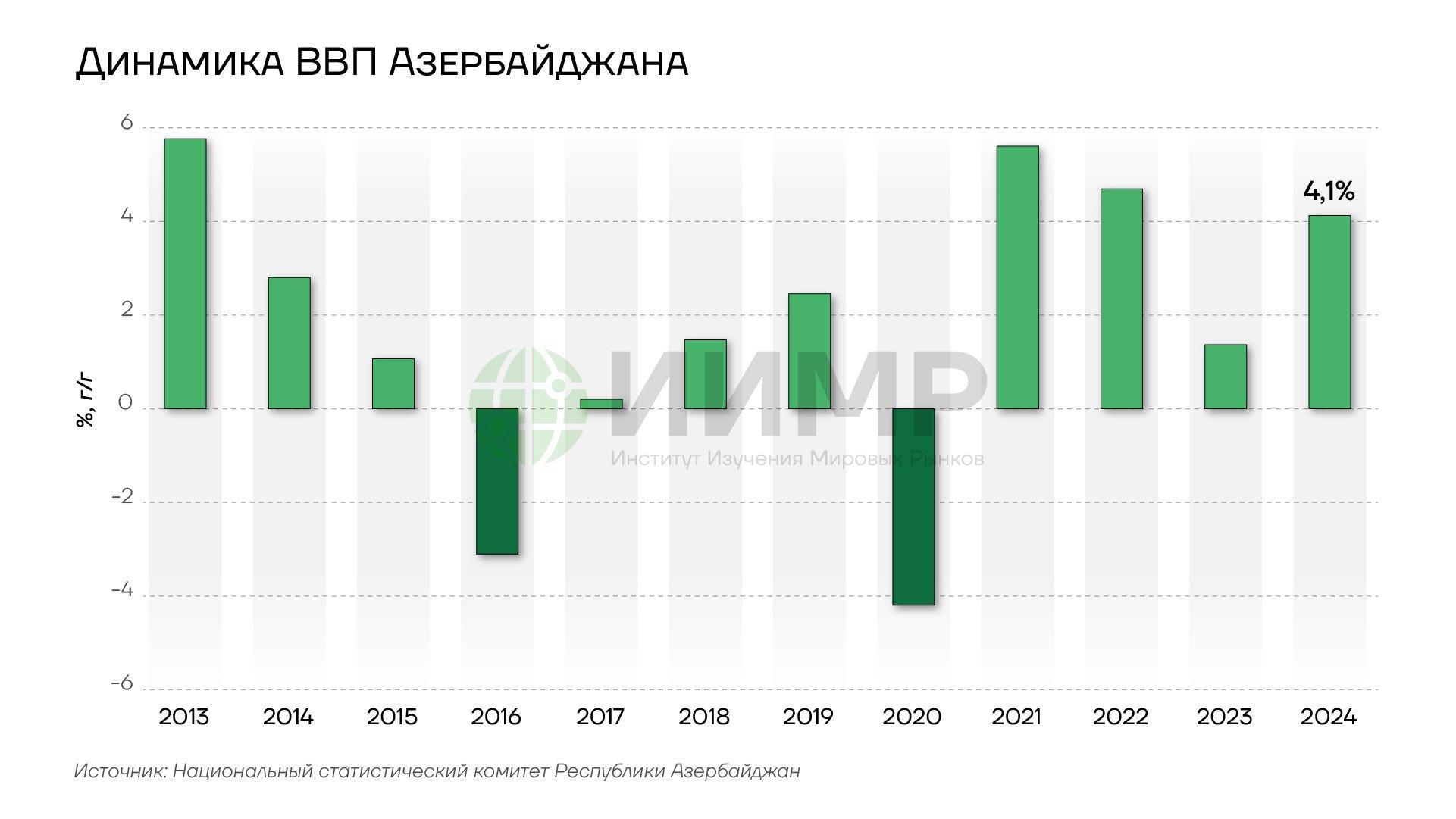

Валовой внутренний продукт (ВВП) Азербайджана в 2024 году составил более 126 млрд манат (около 74,3 млрд долларов США) при темпе роста 4,1%, что превышает показатель 2023 года на 2,7 п.п.

Динамика ВВП Азербайджана 2013-2024гг

В структуре азербайджанской экономики доминирует энергетический сектор. Добыча нефти и газа составляет около одной трети ВВП Азербайджана, что относит его к наиболее зависимым от ископаемого топлива экономикам мира. Одновременно с этим углеводороды обеспечивают почти 90% экспортной выручки и около половины доходов в государственный бюджет.

Слабые места такой модели продемонстрировала динамика товарооборота в 2024 году. Сальдо осталось положительным, однако сократилось в три раза, составив 5,47 млрд долларов. Такие данные приводит Государственный таможенный комитет (ГТК). В целом товарооборот также показал отрицательную динамику, уменьшившись на 6,98%. При этом ненефтяной экспорт вышел в небольшой плюс — на 0,3%, но это не позволило компенсировать другие выпадающие доходы.

Если говорить об отдельных отраслях, то лишь одна — химическая промышленность — смогла показать уверенный рост экспортных показателей на 18,3%, достигнув в стоимостном выражении 293,7 млн долларов. В настоящий момент у Азербайджана нет «заменителя», который мог бы компенсировать недополученную выручку в случае флуктуации нефтяных цен. Нет ни одного перспективного товара или группы товаров, которые в обозримой перспективе могли бы существенным образом снизить зависимость от углеводородного сектора во внешней торговле, а внутренний спрос при населении около 10 млн человек не позволит выстроить экономику с опорой исключительно на внутреннее потребление.

В то же время, стоит отметить, что двусторонняя торговля между Азербайджаном и Россией в 2024 году увеличилась на 10,1% по сравнению с предыдущим годом и составила почти 4,8 млрд долларов, о чем также сообщил ГТК. Такой результат в очередной раз подчеркивает важную роль нашей страны, которая готова как участвовать в транзитных коридорах, проходящих через Азербайджан, так и оставаться надежным партнером в сырьевой, сельскохозяйственной и других сферах.

Несмотря на усилия властей, экономика остается слабо диверсифицированной, а значительное присутствие государства в неэнергетических секторах, проблемы управления и ограниченный доступ к квалифицированной рабочей силе и капиталу сдерживают дальнейший рост. Демографические вызовы, включая замедление роста населения и его старение, усугубляют эти структурные ограничения.

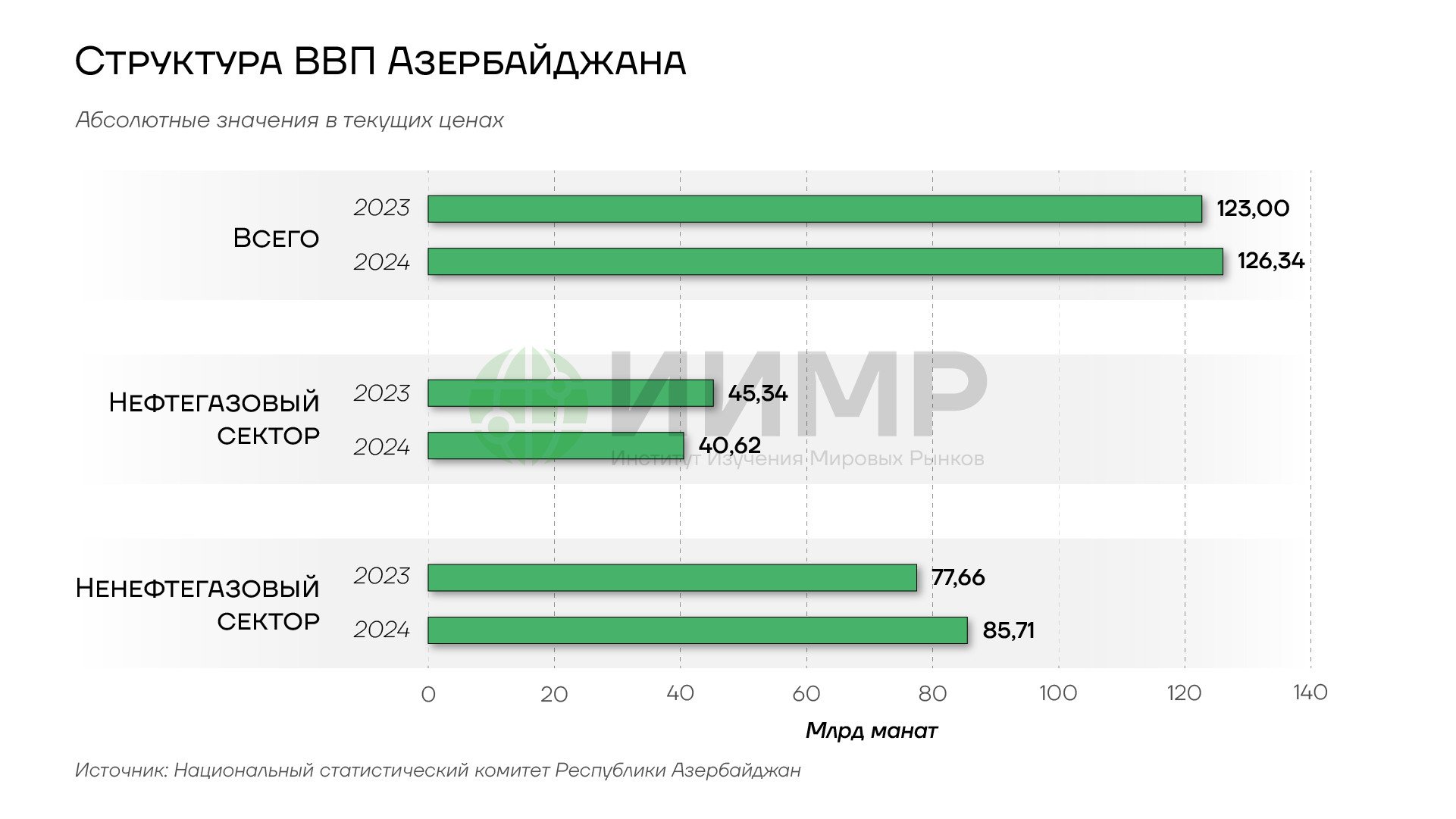

Структура ВВП Азербайджана 2023-2024гг

Диверсификация экономической структуры происходит, но крайне медленными темпами. Отраслевая структура ВВП в 2024 году сформировалась следующим образом: промышленность, включая добычу полезных ископаемых, составила 35,9%, торговля автомобилями и их ремонт — 10,7%, транспортные и складские услуги — 7%, строительство — 6,7%, сельское хозяйство, лесоводство и рыболовство — 5,7%.

Международные финансовые институты указывают на критические структурные риски такой концентрации. МВФ отмечает высокую долларизацию банковской системы, особенно в корпоративных кредитах и депозитах, что создает валютные риски при волатильности цен на нефть.

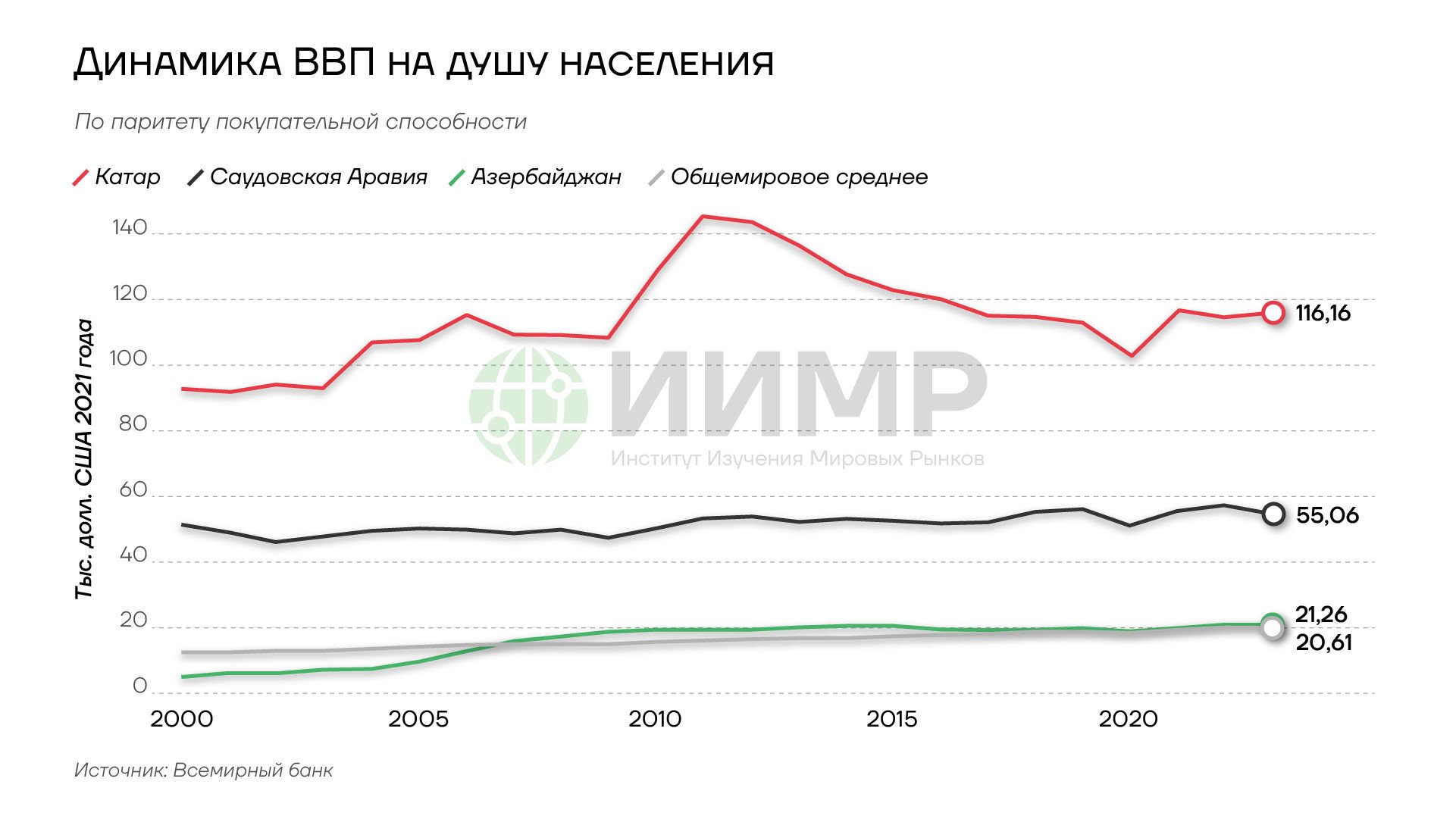

По уровню ВВП на душу населения Азербайджан находится близко к среднемировому значению, в районе других нефтедобывающих экономик второго эшелона, таких как Алжир и Эквадор, и гораздо ниже мировых лидеров — Саудовской Аравии или Катара. Несмотря на существенные частные и государственные инвестиции в сектор, объем добычи нефти последнее десятилетие постепенно сокращается и составляет по итогам 2024 года около 29 млн тонн.

Снижение компенсируется ростом добычи газа, которая достигла в 2024 году 50,6 млрд куб.м. Подобная динамика нефтегазового сектора, который сильно зависит от динамики внешних экспортных рынков, не позволяет сформировать в стране достаточного объема капитала, чтобы преодолеть «ловушку среднего дохода».

Динамика ВВП Азербайджана на душу населения 2000-2024гг

Эта ловушка— ситуация, при которой экономика, достигнув определенного уровня благосостояния, утрачивает способность к дальнейшему устойчивому росту и застревает в промежуточном состоянии между развивающимися и развитыми странами. Данное явление обусловлено исчерпанием традиционных источников роста — дешевой рабочей силы и экстенсивного использования ресурсов — при одновременной неспособности перейти к инновационной модели развития, характерной для экономик высокого дохода. Особенно уязвимыми для подобной ловушки оказываются экономики, построенные на добыче и экспорте природных ресурсов, поскольку они формируют институциональную структуру, ориентированную на извлечение ренты, а не на создание добавленной стоимости через технологические инновации и развитие человеческого капитала. Хрестоматийным случаем является экономика Алжира, где углеводородный сектор формирует свыше 95% экспортных поступлений и около 40% ВВП, что обусловило узкую специализацию структуры производства. Концентрация на добыче нефти и газа при относительно высоких ценах на энергоносители не обеспечила развития обрабатывающих отраслей и технологически сложных производств, результатом чего стала стагнация доходов и уровня жизни населения.

Российский фактор в экономике Азербайджана

Экономические отношения между Азербайджаном и Россией прошли через три фазы за 2022-2025 годы: резкий всплеск активности в 2022 году, коррекцию в 2023-м и выход на новое плато в 2024-2025 годах. Пик 2022 года, когда российские факторы обеспечили до 3% ВВП Азербайджана, сменился более сбалансированными отношениями со среднесрочным влиянием около 1-1,5% ВВП.

Товарооборот достиг 4,8 млрд долларов, демонстрируя рост на 61% в первом квартале 2025 года по сравнению с аналогичным периодом предыдущего года. Накопленные с 1995 года российские прямые инвестиции в азербайджанскую экономику составили к середине 2024 года 5,7 млрд долларов. На территории Азербайджана функционируют 1800 компаний с российским капиталом, реализующие 18 инвестиционных проектов в машиностроении, строительстве, транспорте, химической, фармацевтической и медицинской промышленности, включая 300 предприятий со 100% российским участием.

ЛУКОЙЛ остается крупнейшим российским инвестором, значительно укрепив позиции в 2022 году. Компания увеличила долю в проекте Шах-Дениз с 10% до 25,5%, приобретя активы Petronas за 2,25 млрд долл. Прочими участниками проекта Шах-Дениз являются оператор bp (28,8%), ТРАО – 19%, SOCAR – 10%, NICO – 10% и SGC – 6,7%. Российская нефтяная компания также участвует в проектах Азери-Чираг-Гюнешли и SWAP (25% доля) и управляет сетью из 120 АЗС с нефтебазой мощностью 120 тыс. тонн в год.

АвтоВАЗ весной 2024 года запустил в Азербайджане производство автомобилей Lada с прогнозируемым объемом 5 тыс. машин в год. Налажено производство алюминиевых и композитных панелей, осуществлена локализация производства инсулина. Трансмашхолдинг поставляет железнодорожную технику.

В Баку планируется поставка 65 вагонов метро из России.

Реализуются проекты с участием компаний «КАМАЗ», «УАЗ» и «Р-Фарм», функционирует «Озон».

Российская «Абрау-Дюрсо» приобрела долю в производстве винной продукции, возрождая советский бренд портвейна «Агдам». В сельскохозяйственном секторе импорт из России в январе — марте 2025 года составил 190 млн долларов, экспорт из Азербайджана — 150 млн долларов.

Роль азербайджанских банков в обработке российских международных платежей достигла пика в 2022-2023 годах, но существенно снизилась в 2024-м. Покупки наличных российских рублей банками Азербайджана сократились в 2,6 раза до 5,7 млрд рублей, а общий объем рублевых операций упал в 2,1 раза до 8,4 млрд рублей. 13 из 25 азербайджанских банков имеют корреспондентские счета в российских банках, при этом ключевую роль играет Международный банк Азербайджана через свой дочерний банк МБА-Москва в России. 9 азербайджанских банков имеют рублевые корреспондентские счета в МБА-Москва, что делает его основным каналом для банковских операций с Россией. ВТБ Азербайджан, дочерний банк российского ВТБ, предоставляет переводы по номеру телефона с комиссией 0,5% и лимитом до 300 тыс. рублей за операцию.

Денежные переводы из России в Азербайджан пережили колебания, отражая геополитическую турбулентность. В 2022 году переводы достигли рекордных 3,62 млрд долл. — рост в 3,2 раза по сравнению с 2021 годом — и 82% от всех поступающих в страну переводов физлиц. Этот всплеск был вызван релокацией россиян и «карточным туризмом». Однако уже в 2023 году объем сократился в 2,8 раза до 1,048 млрд долларов, а за девять месяцев 2024 года составил лишь 410,7 млн.

Доля России в общих переводах средств в Азербайджан снизилась с 82% в 2022 году до 63,3% в 2023-м. По оценкам Всемирного банка, в 2022 году объем переводов достигал 6% ВВП Азербайджана, но к 2024 году их доля снизилась до 0,8-0,9%.

Российские граждане составляли 68,5% всех иностранных покупателей недвижимости в Азербайджане, совершив 934 сделки из 1 364 в 2022 году. Это в 13 раз больше, чем покупатели из Грузии (71 сделка) и в 25 раз больше, чем из Ирана (37 сделок). Наибольшей популярностью пользуются премиум-проекты в центре Баку стоимостью 6-10 тыс. манатов за квадратный метр. Лидером по запросам от россиян стал ЖК Baku City Residence, где количество обращений выросло в 2,8 раза летом 2022 года, а конверсия превысила 50%. В проекте Baku White City — крупнейшем девелопменте площадью 221 га на 50,000 жителей — продажи россиянам удвоились с 10 до 20 квартир в месяц в начале 2023 года. Правовые условия предусматривают получение ВНЖ при покупке недвижимости от 100 тыс. манатов, что стимулирует инвестиции в жилую недвижимость. Однако доля иностранцев в общем объеме сделок остается незначительной - менее 5% от более 300 тыс. проведенных за год транзакций.

Взаимный турпоток в 2024 году увеличился на 24% и достиг 912 тыс. человек. Странами принята совместная дорожная карта развития туристического сектора на 2024—2026 годы. Наиболее высокими темпами развивается горнолыжный кластер, перспективы имеют новые направления, включая круизное туристическое сообщение по Каспийскому морю с возможностью посещения морских портов прикаспийских государств.

Транзитно-логистический потенциал как основа экономической диверсификации

Географическое позиционирование Азербайджана на пересечении евразийских торговых маршрутов создает объективные предпосылки для развития транспортно-логистической функции как альтернативы традиционной модели экономического развития, основанной на экспорте углеводородного сырья. Общий объем перевозок по международному транспортному коридору (МТК) «Север-Юг» увеличился с 19 до 22,6 млн тонн с 2022 по 2023 год, а в 2024 году достиг 26,9 млн тонн, с прогнозом до 28,1 млн тонн в 2025 году.

Карта маршрутов международного транспортного коридора "Север-Юг"

Функционирование МТК «Север-Юг» приносит конкретные экономические результаты азербайджанской экономике. Россия заключила с азербайджанской стороной в конце 2024 года межправительственное соглашение, направленное на формирование стабильного транзитного грузопотока по данному маршруту — 5 млн тонн на первом этапе и 15 млн тонн на следующем.

Экономические выгоды от участия в коридоре включают сокращение расстояния на 8000 км по сравнению с маршрутом через Суэцкий канал и уменьшение времени доставки до 20 дней, что обеспечивает экономию более 2500 долларов США на каждые 15 тонн транспортируемого груза.

Инфраструктурные проекты способствуют повышению конкурентоспособности азербайджанского транзитного направления. В марте 2024 года на границе Азербайджана и России открылся автомобильный пункт пропуск «Ханоба», сопредельный с российским погранпереходом «Тагиркент - Казмаляр».

Одновременно разработаны меры по ускорению таможенного контроля и оптимизации процедур в рамках проектов «Зеленый коридор» и «Упрощенный таможенный коридор».

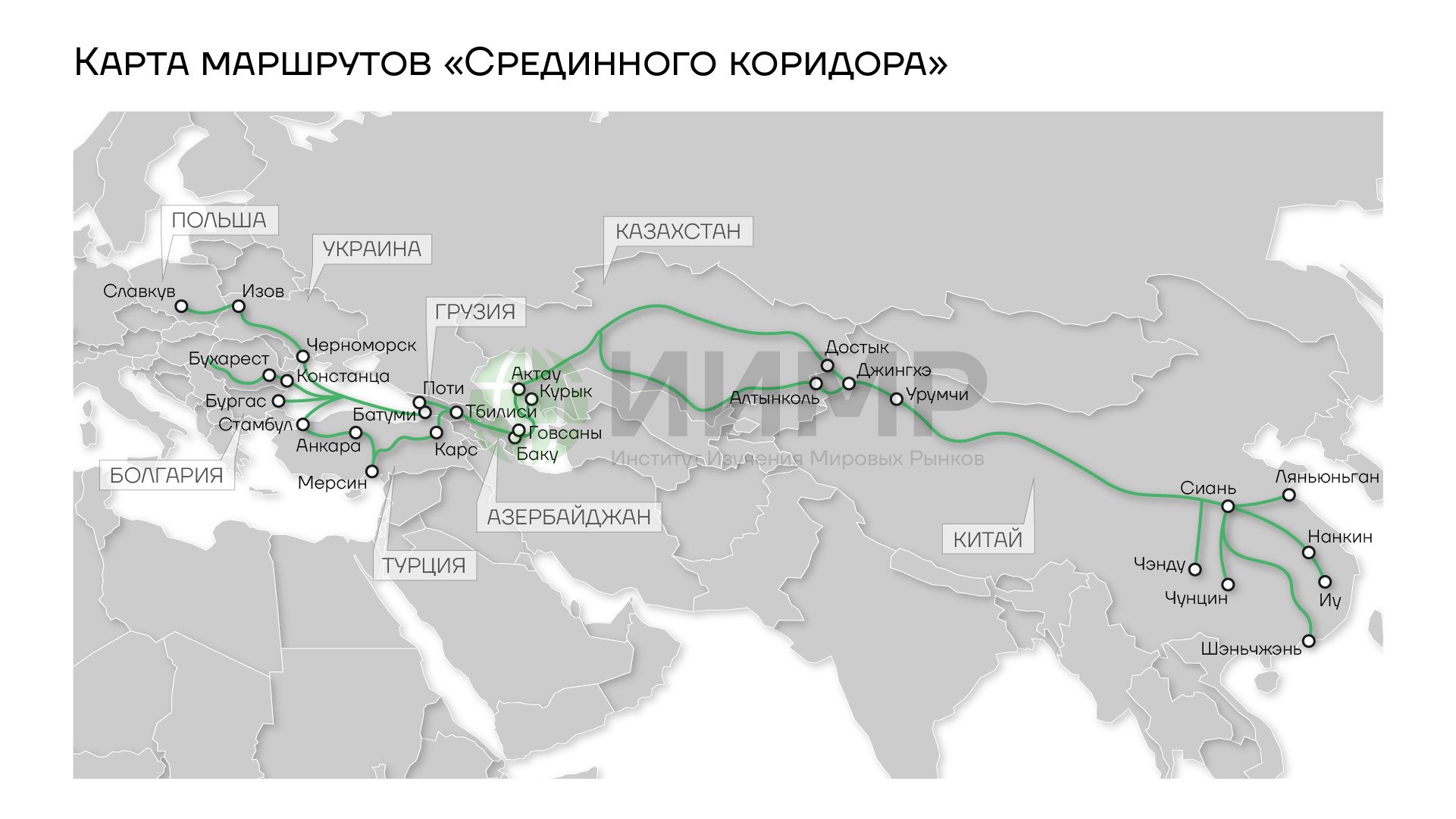

Транскаспийский международный транспортный маршрут (ТМТМ, он же Срединный коридор), который совместно развивают Азербайджан, Грузия, Казахстан и Турция, характеризуется экспоненциальным ростом контейнерных перевозок. В 2024 году по ТМТМ перевезено 56,5 тыс. двадцатифутовых контейнерных эквивалентов (ДФЭ), что в два с лишним раза больше, чем в 2023 году. Азербайджан выступает центральным звеном в функционировании ТМТМ.

Карта маршрутов "Срединного коридора"

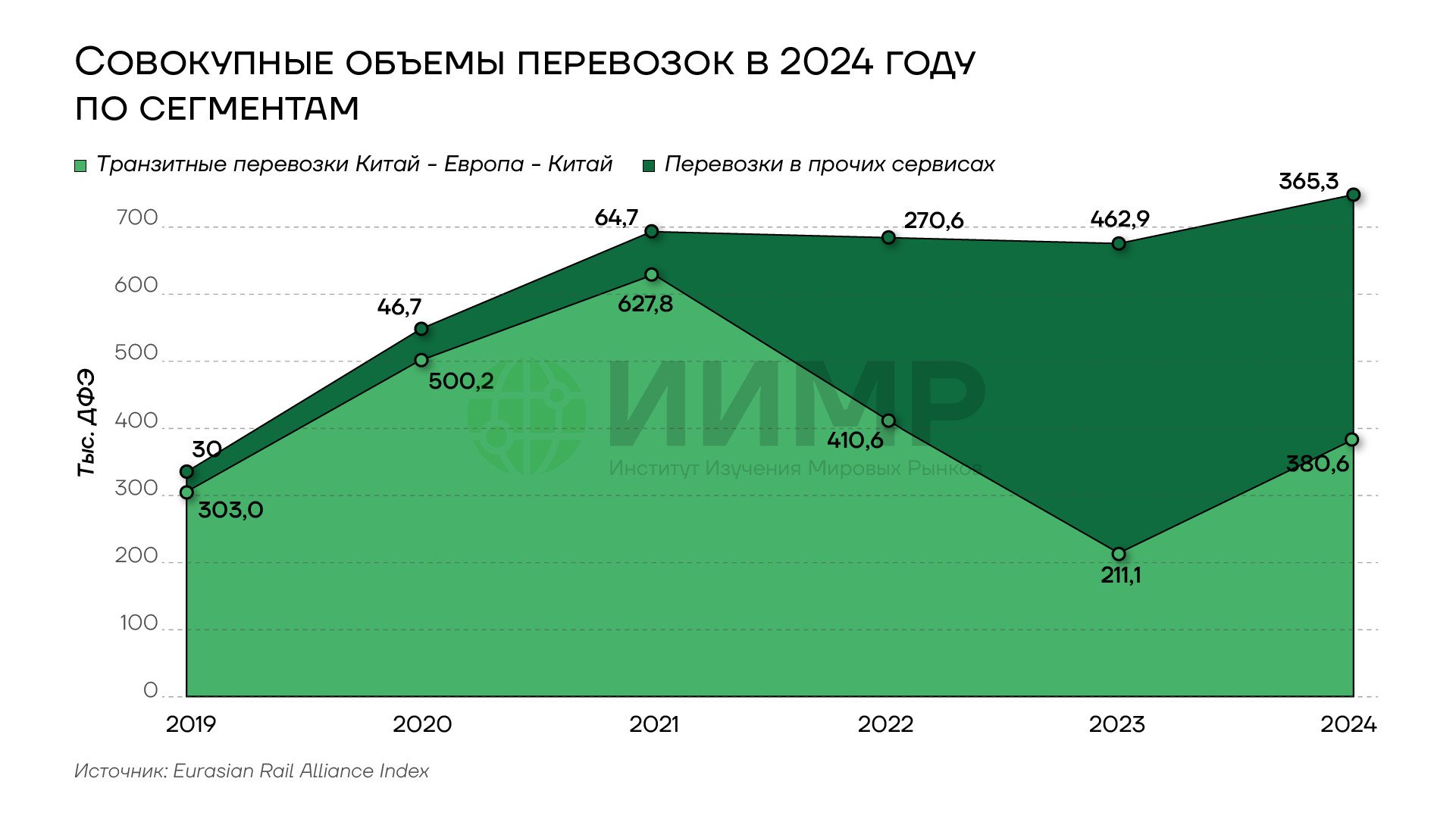

Логистические потрясения 2024 года создали благоприятную конъюнктуру для развития альтернативных транспортных коридоров, проходящих через территорию Азербайджана. Эскалация конфликта в Красном море привела к резкому удорожанию морских перевозок в два с лишним раза в период с декабря 2023 года по январь 2024 года, вынудив грузоотправителей пересмотреть логистические стратегии. Перенаправление грузопотоков в обход Суэцкого канала через мыс Доброй Надежды увеличило продолжительность морских перевозок на 14-15 дней, что существенно повысило транспортные издержки и снизило конкурентоспособность традиционного морского маршрута между Европой и Китаем.

В условиях волатильности морского фрахта железнодорожные перевозки продемонстрировали стабильность тарифообразования с незначительным приростом индекса ERAI (Eurasian Rail Alliance Index, отслеживающий динамику железнодорожных тарифов на направлении Китай — ЕС — Китай) всего на 4,2% в течение 2024 года. Относительная стабильность способствовала возвращению транзитных грузов на континентальные маршруты, что выразилось в увеличении объемов перевозок по евразийскому железнодорожному коридору на 10,6% до 745,9 тыс. ДФЭ. Особенно показательным стал рост транзитного сообщения Китай — ЕС на 80,3%, достигший рекордного уровня 380,6 тыс. ДФЭ. Стоимость перевезенных грузов увеличилась на 84,9% до 29,4 млрд долларов, что отражает не только количественный рост грузопотоков, но и их качественную трансформацию в сторону более дорогостоящих товарных категорий. Доля евразийского железнодорожного маршрута в общем товарообороте между Европой и Китаем возросла до 3,7%, что свидетельствует о структурных изменениях в глобальных логистических цепочках и создает дополнительные возможности для стран транзитного коридора, включая Азербайджан, в части монетизации своего географического положения.

Совокупные объемы перевозок через Азербайджан в 2024 году

Китайское направление сотрудничества демонстрирует особенно впечатляющую динамику. Создание интермодального грузового терминала в порту Алят представляет собой масштабную инфраструктурную инициативу, реализуемую совместно Азербайджаном, Казахстаном и Китаем. Объем перевозимых из Китая грузов превысил 27 тыс. ДФЭ в текущем году, что в 25 раз превышает показатели предыдущего года. Планируется троекратное увеличение количества поездов к 2025-2026 годам с достижением целевого показателя в 1000 поездов к 2027 году.

Влияние транзита на национальную экономику Азербайджана возрастает. Аналитики Евразийского банка развития прогнозировали 40-процентный рост грузопотока по международным транспортным коридорам «Север - Юг» и «Восток - Запад». Оценки иранского дипломата Хамидреза Аршади указывают на возможность получения Азербайджаном от 250 до 300 млн долларов ежегодно от транзита грузов из Индии и стран Юго-Восточной Азии через коридор «Север-Юг».

Участие Азербайджана в проекте TRACECA

Азербайджан является одной из ведущих стран в проекте транспортного коридора «Европа-Кавказ-Азия» (TRACECA), который объединяет транспортные системы четырнадцати государств-участников для развития евразийских торговых связей. Постоянный секретариат межправительственной комиссии TRACECA расположен в Баку, что подчеркивает значимость азербайджанского участия в реализации этой многосторонней инициативы.

Модернизация инфраструктуры создает долгосрочные конкурентные преимущества. Завершение основных работ по эксплуатации и техническому обслуживанию коридора Баку-Тбилиси-Карс привело к увеличению пропускной способности с 1 млн тонн до 5 млн тонн. Бакинский международный морской торговый порт входит во вторую фазу строительства с целью увеличения пропускной способности до 25 млн тонн с акцентом на контейнерные перевозки.

Цифровизация транспортных процессов повышает эффективность логистических операций. Внедрение системы Tez Customs позволяет осуществлять таможенное оформление грузов в электронном виде, что не только ускоряет процесс перевозки и снижает возможные ошибки, но и снижает издержки компаний-отправителей. Система Digital Trade Corridor предоставляет возможность отслеживать местонахождение груза в режиме реального времени.

Диверсификация транспортных направлений снижает структурные риски экономики. Потенциальная пропускная способность коридора «Север-Юг» составляет до 15 млн тонн грузов в год, в то время как текущая пропускная способность Транскаспийского международного транспортного маршрута составляет 6 млн тонн в год, с планами достижения уровня в 10 млн тонн к 2025 году, что указывает на существенный потенциал роста транзитных доходов при условии сохранения сбалансированных отношений с партнерами по различным коридорам.

отенциальные доходы от полномасштабного функционирования транспортных коридоров, по оценкам Азиатского банка развития, могут составлять от 500 до 750 млн долларов США ежегодно при достижении проектных мощностей инфраструктуры. Совокупные доходы от коридоров «Север-Юг» и «Восток-Запад» могут составить 1-1,2% ВВП страны при консервативных оценках тарифообразования.

Эффективность транзитных операций измеряется через показатели удельной доходности на тонну перевезенного груза. Можно предположить, что средняя доходность составляет 85-95 долларов США за тонну транзитного груза по коридору «Север-Юг» и 110-130 долларов за тонну по Транскаспийскому маршруту. Различия в доходности обусловлены структурой грузов и протяженностью транспортного плеча на территории Азербайджана.

Развитие транзитного потенциала потребует инвестиций порядка 3-4 млрд долларов США для достижения проектных мощностей основных коридоров. При этом существуют определенные риски для этих инвестиций в условиях региональной нестабильности. Близость нефтепровода Баку-Тбилиси-Джейхан к зонам конфликтов, включая Сирию, создает угрозы безопасности критического транзитного маршрута. Политическая нестабильность в Грузии может создать проблемы с функционированием железной дороги Баку-Тбилиси-Карс. Период окупаемости инфраструктурных проектов составляет 8-12 лет при условии стабильного роста грузопотоков на уровне 15-20% ежегодно.

Сравнение с ведущими транзитными экономиками с удачным географическим положением показывает, что доля логистических услуг в ВВП может достигать 20%. Сингапур генерирует 23% ВВП от транспортно-логистических операций, Панама — 19%, что указывает на существенный потенциал роста в этом направлении для азербайджанской экономики.

Однако для успешной реализации такой экономической модели Баку придется умело лавировать между своими собственными интересами и интересами партнеров. В случае с Китаем стоит привести в пример ситуацию вокруг Панамского канала. США пришли к выводу, что КНР добилась фактического подчинения со стороны властей Панамы и обеспечила себе таким образом преференции при использовании канала. Не занимая позицию Вашингтона по этому вопросу, все же отметим, что для Азербайджана реализация проектов с Россией – наиболее прозрачный, проверенный путь, который не будет угрожать суверенитету страны.

Азербайджан как региональный энергетический узел

Энергетическая политика страны трансформируется в результате структурных изменений европейского газового рынка и появления новых альтернативных направлений экспорта углеводородных ресурсов.

Экспорт азербайджанского газа в ЕС по Южному газовому коридору сократился с 3,2 млрд кубических метров в первом квартале 2024 года до 2,84 млрд кубических метров в начале 2025 года. Общие объемы поставок газа из Азербайджана в ЕС демонстрируют стагнацию на протяжении трех лет подряд, составив 12,66 млрд кубических метров в 2024 году против 12,39 млрд в 2023 году и 12,26 млрд в 2022 году.

Газопроводы проекта Южный газовый коридор

Противоречия между потребностями сторон препятствуют энергетическому партнерству. Баку требует от ЕС упрощения регулятивных процедур и улучшения условий финансирования для расширения экспортных мощностей, в то время как Брюссель скептически оценивает добываемые объемы газа для заполнения новых трубопроводных мощностей. Европейский инвестиционный банк прекратил финансирование проектов в сфере ископаемого топлива, что дополнительно осложняет реализацию планов расширения добычи на месторождении Шах-Дениз и увеличения поставок по Южному газовому коридору.

Экономические факторы европейского энергетического рынка снижают критическую важность азербайджанских поставок. Снижение спроса на природный газ в ЕС с 2022 года, обусловленное сокращением промышленного потребления, повышением энергоэффективности и ускоренным развертыванием возобновляемых источников энергии, создает дополнительные вызовы для экспортных планов Баку. Ожидаемое с 2026 года расширение импорта сжиженного природного газа преимущественно из Катара снижает критическую важность азербайджанских поставок для европейского энергетического баланса.

Текущая динамика ставит под сомнение возможность выполнения обязательств Азербайджана поставлять в ЕС 20 млрд кубических метров газа ежегодно к 2027 году. МВФ предупреждает, что колебания предложения и спроса на нефть и газ, включая последствия энергетического перехода или глобального спада, могут существенно снизить цены на углеводороды, что может создать проблемы государственному бюджету.

Заявления руководства Азербайджана о готовности переориентировать экспорт газа «на Восток, на Юг» в случае недостаточной поддержки со стороны ЕС отражают потенциал диверсификации экспортных направлений как инструмента снижения зависимости от единственного крупного покупателя.

Российское направление сотрудничества сохраняет потенциал расширения. Россия и Иран согласовали маршрут газопровода через территорию Азербайджана, при этом поставки на первом этапе могут составить до 2 млрд куб. м в год. Данный проект создает для Азербайджана возможности извлечения транзитных доходов от российско-иранского энергетического взаимодействия.

Азербайджан в значительной мере полагается на российскую нефть. Экспорт нефти за январь-май 2025 года составил 10,3 млн тонн, превысив показатель аналогичного периода 2024 года на 5%. Однако стоимостное выражение экспорта снизилось до 5,64 млрд долларов, что на 9,8% меньше прошлогоднего уровня. Добыча нефти и конденсата в Азербайджане за первый квартал составила 6,9 млн тонн, снизившись на 5,5% по сравнению с аналогичным периодом предыдущего года. При этом экспорт нефти вырос на 7,3%, превысив 6 млн тонн. Производство нефтепродуктов сократилось на 7%, тогда как их экспорт увеличился более чем на 16%.

Такая динамика свидетельствует о растущем дефиците нефти для внутреннего потребления, который компенсируется внешними поставками. За первый квартал 2025 года импорт составил 419,5 тыс. тонн на сумму 212,9 млн долларов, что в количественном выражении превышает показатель января-марта 2024 года в 1,8 раза, а в стоимостном — в 1,6 раза. Россия обеспечивает 90% импортных поставок нефти в Азербайджан, которые выросли в 2,2 раза до 377,7 тыс. тонн стоимостью 190,3 млн долларов. Без российской нефти роль этого товара в общей экспортной структуре Азербайджана продолжит снижаться. За первые пять месяцев 2025 года доля нефти в экспорте страны сократилась с 56% до 51%.

Турецкое направление остается стабильным элементом энергетической дипломатии Баку. Экспорт азербайджанского газа в 2024 году достиг 25 млрд кубометров, при этом около половины этого объема экспортируется в Турцию и еще в 11 стран, 10 из которых – европейские. Открытие газопровода Ыгдыр-Нахичевань мощностью 500 млн кубометров газа в год укрепляет энергетические связи с Турцией и создает дополнительные возможности для газификации азербайджанского эксклава.

Развитие возобновляемых источников энергии представляет стратегическую альтернативу углеводородной специализации азербайджанской экономики.Проект подводного энергетического кабеля через Черное море предусматривает передачу до 6 ГВт возобновляемой электроэнергии из Кавказского региона в Европу. Первая фаза проекта мощностью 1,3 ГВт потребует инвестиций в размере 3,1-3,7 млрд долларов и должна быть завершена к 2030 году. Реализация проекта столкнется с техническими сложностями. Протяженность кабеля свыше 1100 км при глубине залегания до 2200 метров будет ограничивать темпы работ. Мировое производство необходимого типа кабелей составляет лишь 1200 км в год, что потребует трех-четырех лет для изготовления требуемых объемов, учитывая заказы для других проектов в мире. Монополизация технологий укладки глубоководных кабелей двумя компаниями — миланской Prysmian и парижской Nexans — создает дополнительные риски для ценообразования и сроков реализации.

Оценка потенциала ветрогенерации в Азербайджане

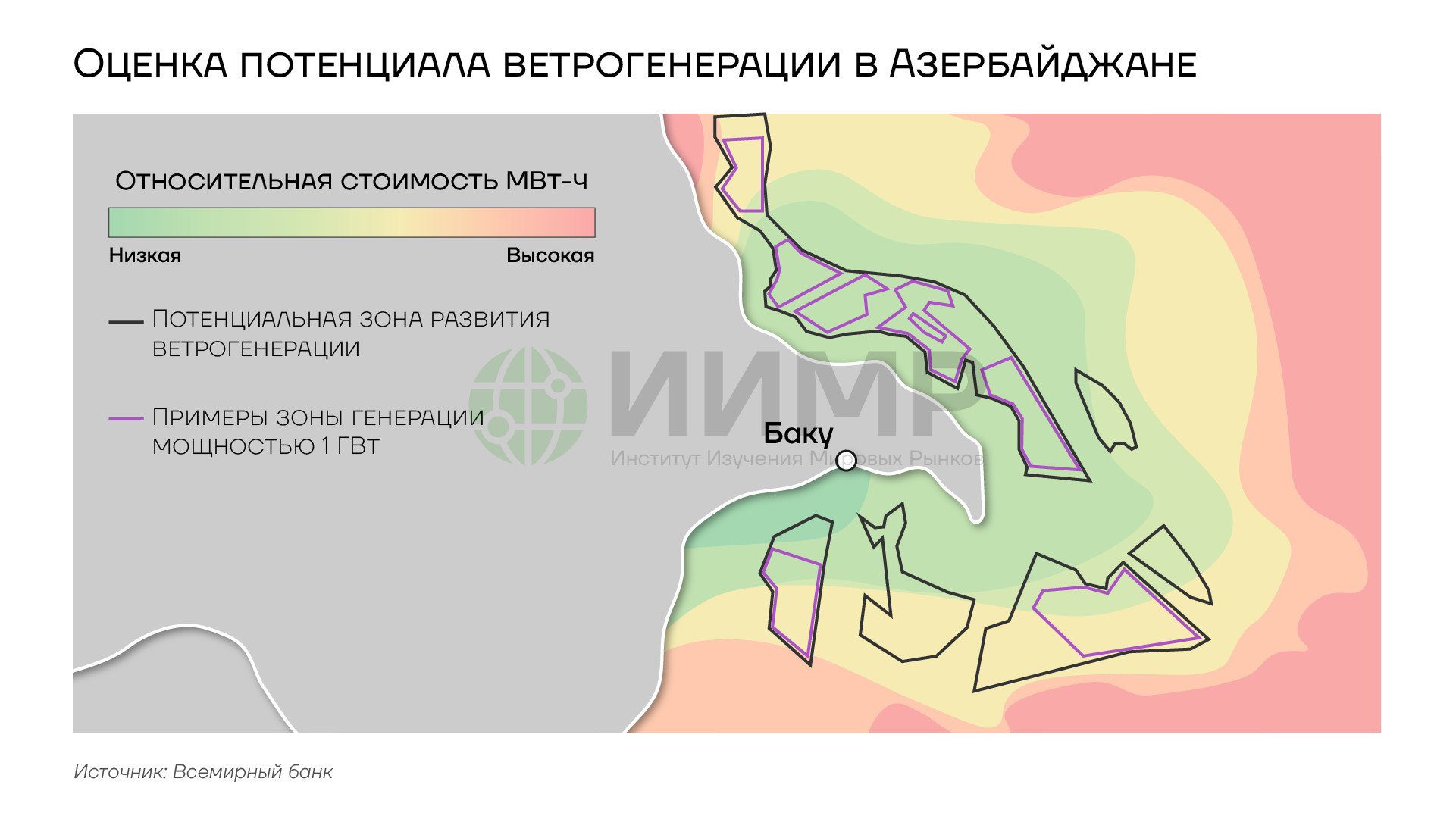

Потенциал развития возобновляемой энергетики в Азербайджане существенно превышает текущие мощности традиционных энергетических источников. По данным заместителя министра энергетики Азербайджана Эльнура Солтанова, только в азербайджанском секторе Каспийского моря расчетный потенциал офшорной ветроэнергетики составляет 157 ГВт, что в 20 раз больше, чем общая установленная мощность электростанций в стране. В дорожной карте Всемирного банка, Международной финансовой корпорации и Министерства энергетики Азербайджана от 2022 года говорится, что к 2040 году страна реалистично сможет установить морские ветряные электростанции мощностью 7 ГВт.

Стратегия многовекторного энергетического сотрудничества позволяет Азербайджану минимизировать риски односторонней зависимости от конкретных покупателей при максимизации доходов от экспорта энергоресурсов. Развитие внутренних программ возобновляемой энергетики, даже без учета экспортного потенциала, может высвободить дополнительные объемы газа на экспорт, создавая возможности для реализации альтернативных стратегий сотрудничества с партнерами в различных регионах. Однако собственных инвестиций для реализации масштабных проектов Баку не хватит. Здесь также необходим грамотный подход к сотрудничеству со странами-партнерами без передачи им части суверенитета и с опорой на традиционных союзников.

Прямые иностранные инвестиции как геоэкономический индикатор

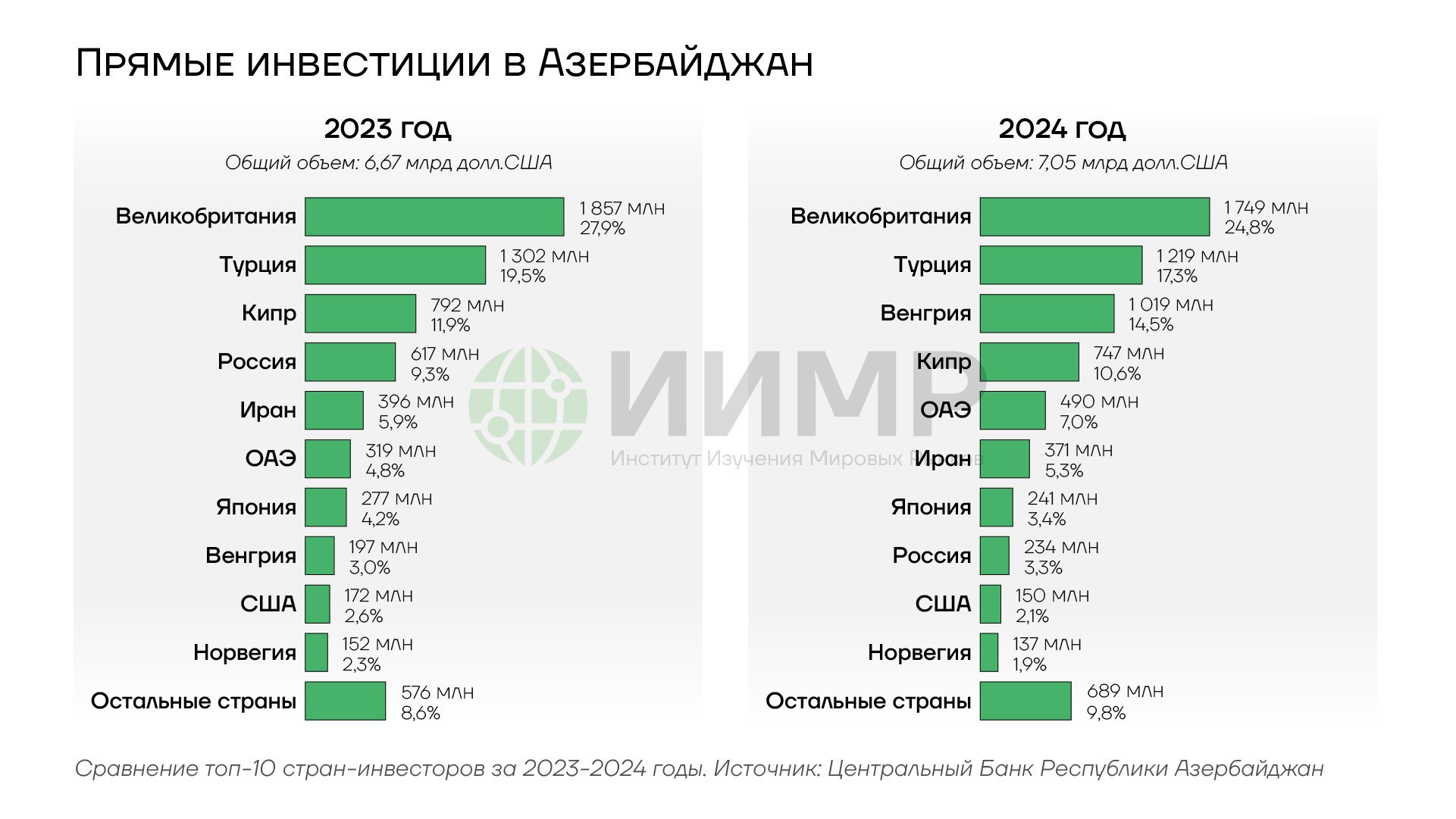

Динамика прямых иностранных инвестиций (ПИИ) в азербайджанскую экономику отражает эволюцию приоритетов основных игроков в регионе. Общий объем ПИИ в Азербайджан в 2024 году составил 7,046 млрд долларов США, что на 5,83% превышает показатели предыдущего года, при этом изменения структуры представляют больший интерес, чем суммарный уровень.

Наиболее значительная трансформация произошла с инвестициями из Венгрии, которые увеличились в 5,1 раза до 1,018 млрд долларов США и составили 14,5% от общего объема. Данная динамика отражает стратегическое позиционирование Венгрии как посредника между Европейским союзом и Азербайджаном в условиях осложнения прямых отношений между Баку и брюссельскими институтами. Венгерское участие в азербайджанских проектах создает механизм непрямого европейского присутствия в экономике страны, позволяя обеим сторонам сохранять экономическое взаимодействие при политических разногласиях.

Прямые инвестиции в Азербайджан 2023-2024гг

Инвестиции из Объединенных Арабских Эмиратов демонстрируют устойчивый рост на 53,7% до 490,1 млн долларов США, что составляет 7% от общего объема ПИИ. Эмиратский капитал концентрируется преимущественно в секторах, связанных с диверсификацией азербайджанской экономики от углеводородной зависимости, включая логистику, финансовые услуги и высокотехнологичные производства. Параллельно Азербайджан существенно нарастил собственные инвестиции в ОАЭ до 457,5 млн долларов США, что в 4,8 раза превышает показатели 2023 года и составляет 26% от общего объема исходящих азербайджанских ПИИ.

Российские инвестиции сократились более чем в два раза с 617 млн долларов США в 2023 году до 234 млн в 2024 году. Падение ПИИ произошло раньше, чем возникла дипломатическая напряженность после авиационного инцидента в декабре 2024 года. Инвестиции через Кипр, часто рассматриваемый как транзитная юрисдикция для российского капитала, снизились на 5,7% до 747 млн долларов США, сохранив четвертое место в структуре инвестиций.

Турецкие и британские компании сохраняют лидирующие позиции в структуре ПИИ, при этом турецкое участие характеризуется диверсификацией по отраслям экономики. Турецкий капитал присутствует в оборонной промышленности, медицинских услугах через сеть специализированных клиник, инфраструктурных проектах, включая строительство аэропортов и гостиничных комплексов, а также в продовольственном секторе.

Британское участие сосредоточено преимущественно в энергетическом секторе через присутствие компании BP в разработке крупнейших углеводородных месторождений страны.

Китайское направление демонстрирует качественные изменения в структуре сотрудничества. Помимо традиционного участия в транспортно-логистических проектах, китайские компании активно входят в высокотехнологичные сектора азербайджанской экономики. Соглашение компании BYD с местной Electrify Azerbaijan LLC на сумму 60 млн долларов предусматривает создание совместного предприятия в Сумгаитском химико-промышленном парке с инвестициями 17,1 млн долларов и созданием 600 рабочих мест. Планируемая 40-процентная локализация комплектующих к 2030 году указывает на трансфер технологий, однако высвечивает риски формирования зависимости от китайских поставщиков.

Географическая диверсификация источников ПИИ создает возможности для проведения многовекторной экономической политики, позволяя Азербайджану избегать критической зависимости от отдельных стран.

Ограничения многовекторной стратегии

Многовекторная экономическая политика сталкивается с конфликтами интересов между партнерами, стремящимися максимизировать собственные выгоды в ущерб Азербайджану.

ЕС требует политических уступок за расширение энергосотрудничества, одновременно сокращая финансирование углеводородных проектов. Китайская экспансия в высокотехнологичных секторах, включая производство электромобилей BYD, формирует зависимость от китайских технологий, ограничивая экономический суверенитет. Турецкое присутствие в военной промышленности, медицине и инфраструктуре расширяется в ущерб местному бизнесу.

Россия демонстрирует гибкость, предлагая взаимовыгодные решения в транспортных коридорах без политических условий. Ключевые трансформационные проекты, способные снизить углеводородную зависимость, связаны с российским направлением. МТК «Север-Юг» обеспечивает устойчивую основу развития логистического сектора.

Попытки «дружить против кого-то» ограничивают экономические возможности. Напряженность с Россией после авиаинцидента декабря 2024 года показала уязвимость односторонних стратегий, создав угрозы транспортным коридорам.

Региональное неравенство между Баку и остальной частью страны остается критической проблемой. Концентрация углеводородных доходов в центре препятствует сбалансированному развитию, необходимому для преодоления ловушки среднего дохода.

Оптимальной стратегией представляется сохранение сбалансированных отношений с традиционными партнерами. Кардинальная переориентация экономических связей грозит утратой конкурентных преимуществ и созданием более ограничивающих зависимостей. Разумный нейтралитет без доминирования отдельных игроков в ключевых секторах максимизирует потенциал географического положения и ресурсной базы.

Выводы

- Реализация транзитных преимуществ требует сбалансированных отношений со всеми партнерами по международным коридорам.

- Диверсификация инвестиций подтверждает адаптивность экономики к геополитическим изменениям, однако в структуре экономики существенных изменений пока не произошло.

- Энергетическая экспортная стратегия постепенно переходит к многовекторности, однако Азербайджан не может добиться диверсификации направлений поставок самостоятельно.

- Экономические выгоды многовекторности в долгосрочной перспективе превышают выгоду от порчи отношений с традиционными партнерами в угоду новым.