Флаг России

Руководство ЦБ РФ занимает пассивно-агрессивную позицию по отношении к инфляции и тенденциям в экономике России, сохраняя заградительный уровень ставки и одновременно повторяя про ожидания снижения инфляции до 4%. Реальные инфляционные настроения населения предполагают намного более высокий рост цен, при этом в реальном секторе развиваются негативные тенденции.

Поступающие данные по российской экономике все более отчетливо говорят о замедлении потребительской активности и проблемах в ряде секторов. Согласно статистике центробанка, опубликованной 19 мая, в апреле было отмечено снижение объемов экспорта товаров и рост импорта. Одна из частей платежного баланса, счет текущих операций сократился почти вдвое по сравнению с мартовскими показателями – с $7,4 до $4,4 млрд.

Во втором квартале в целом в России намечается заметный спад продаж в автомобильном сегменте. По данным агентства "Автостат", в марте и апреле в РФ было зафиксировано существенное снижение продаже автомобилей – на 45,5% и на 25,5% ниже по сравнению с аналогичными периодами 2024 года.

Данные с начала 2025 года, как отмечалось ранее, в целом свидетельствуют о замедлении экономической активности в России – вплоть до более серьезного спада по отдельным секторам. Одной из основных причин замедления активности, по многим оценкам, является снижение кредитования из-за сохранения высоких ставок по кредитам. В качестве свежего примера влияния ставки ЦБ РФ на рентабельность производства в реальной экономике можно привести сложившуюся ситуацию с картофелем.

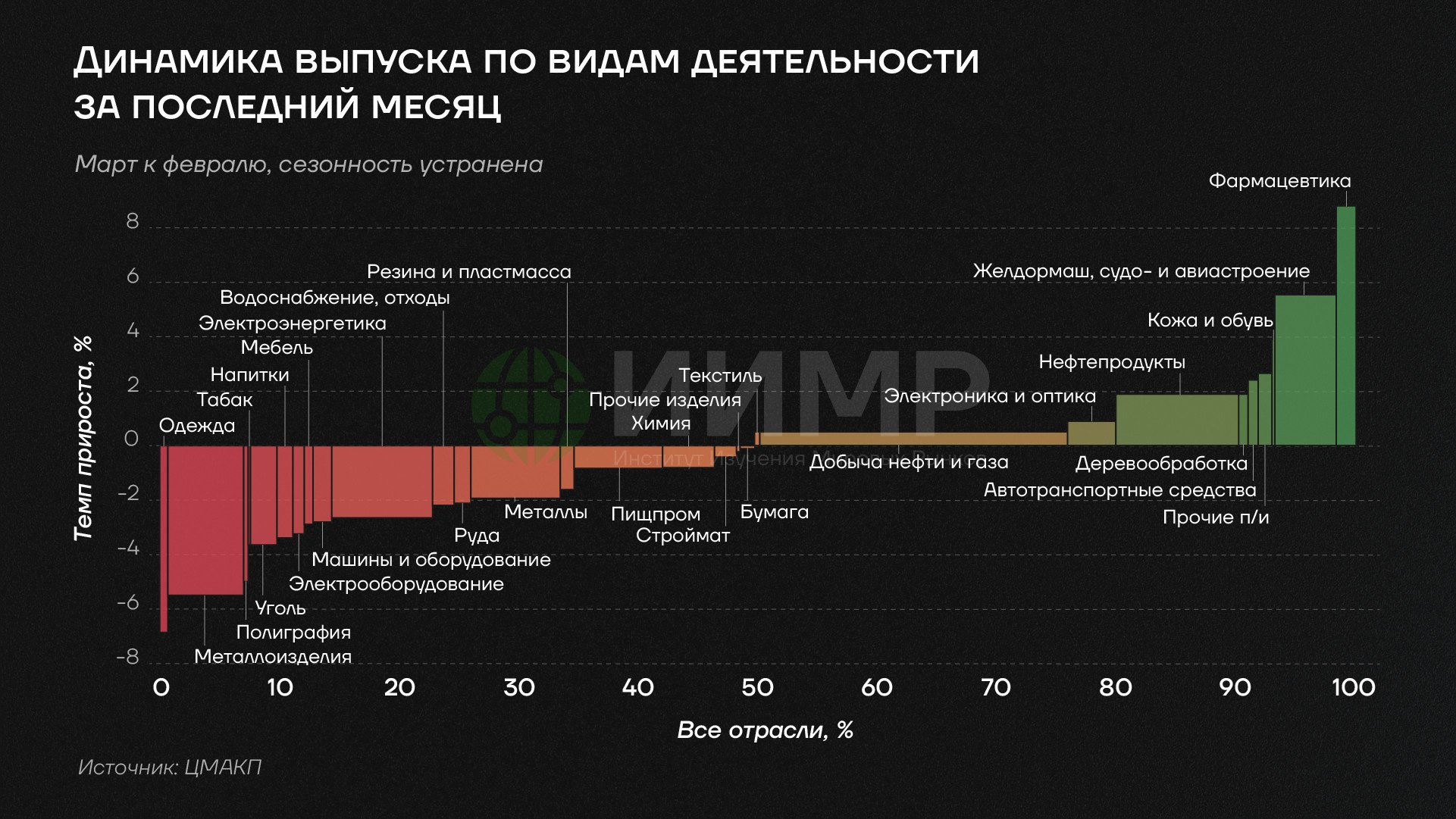

Динамика выпуска по видам деятельности в России в I кв 2025

По отдельным оценкам, средняя рентабельность выращивания овощей в России составляет около 25%. Как показывает нехватка предложения на российском рынке, данной рентабельности не хватает для достаточного производства картофеля в РФ и импорт картофеля более выгоден, чем расширение производства.

При этом внезапно материализовавшиеся проблемы с дефицитом семенного материала картофеля и вынужденный импорт картофеля из Китая и других стран, скорее всего, стали сюрпризом для тех лиц, которые считаются ответственными за продовольственную безопасность в РФ. Подобный сценарий было трудно просчитать, ведь по официальным данным, в России еще в 2014 году началась масштабная программа импортозамещения, при этом в сельском хозяйстве за последние годы были достигнуты большие успехи.

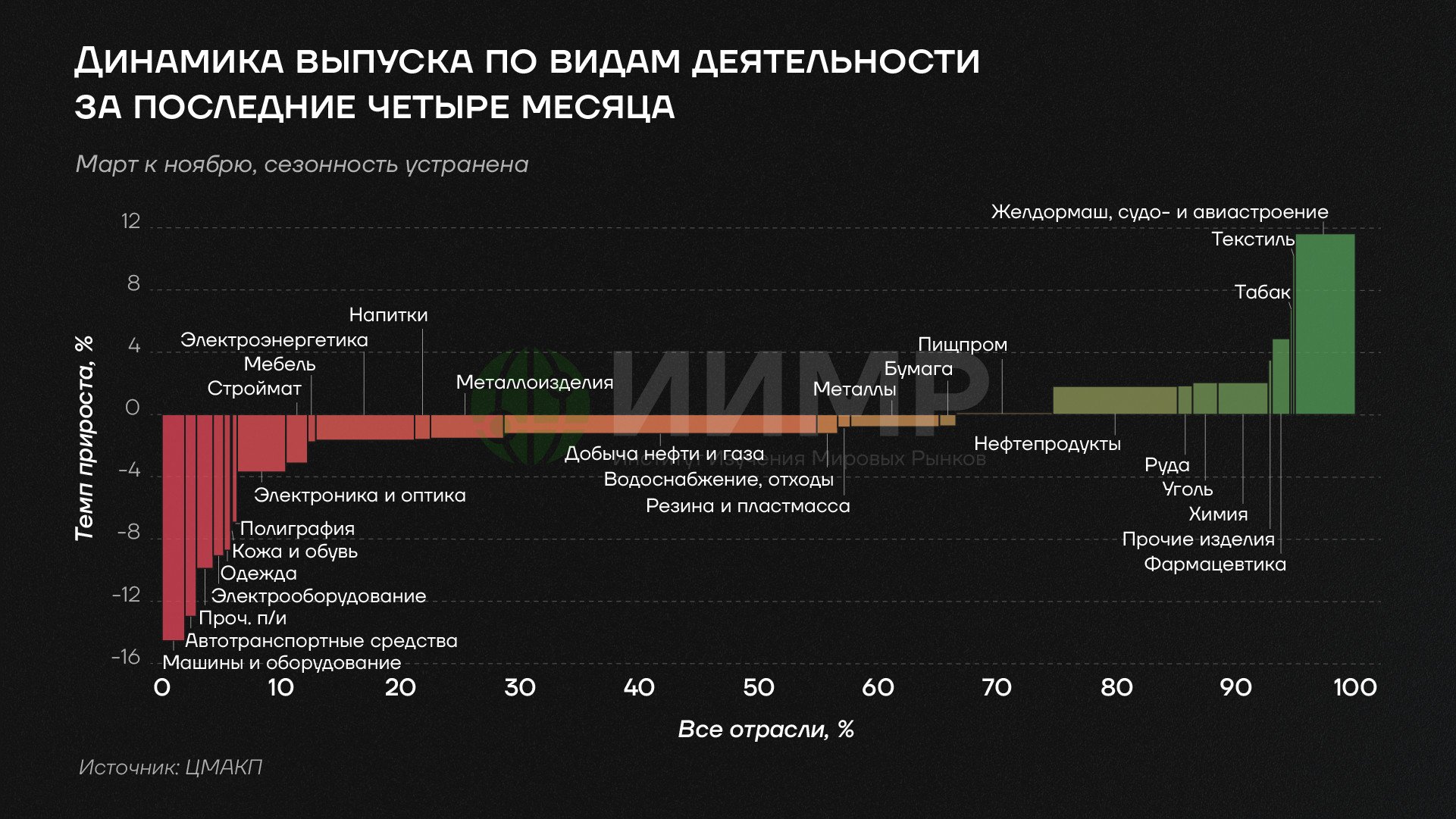

Динамика выпуска продукции в России в I кв. 2025,

Как выясняется, выбор импорта продукции из-за рубежа вместо инвестиций в отечественное производство – по многим сферам – от авиастроения до сельского хозяйства из-за происков определенных сил привел к ситуации, когда производства различных товаров в необходимом объеме (или сравнительно близком к необходимому) для обеспечения различных потребностей на территории России созданы не были.

В ЦБ еще в 2023 году отмечали, что население РФ вдруг якобы стало слишком много потреблять: прозвучали формулировки о том, "расширение потребительской активности происходит быстрее, чем растут производственные возможности".

Текущая жесткая денежно-кредитная политика ЦБ способствует продолжению тенденции по низкой привлекательности инвестиций в собственное производство до начала пресловутого "импортозамещения", которое, как выяснилось позднее, далеко не везде было реализовано дальше рекламных буклетов и презентаций. Тем самым, базовая ставка в 21% центробанка, и, как следствие, еще более высокие ставки по банковским кредитам для компаний не только не помогают решить, но и еще больше усугубляют проблему "перегрева" экономики или нехватки предложения при высоком спросе.

С началом активной борьбы ЦБ с инфляцией также стал проявляться определенный разрыв в оценке ситуации в реальном секторе со стороны самих компаний и ЦБ – данную ситуацию можно назвать "побочным эффектом" претворяемой в жизнь денежно-кредитной политики центробанка.

По коллективному мнению руководства и сотрудников ЦБ, "все хорошо". Можно отметить формирование определенной "эхо-камеры" в восприятии центробанка внешних сигналов: звучат благостные заявления, а все негативные сигналы отсеиваются как информационный шум или критика недостаточно информированных слоев населения.

Председатель РФ Эльвира Набиуллина на банковском форуме "Альфа-саммит" 20 мая, в частности, заявила: "В целом мы оцениваем, что состояние большинства предприятий устойчивое, потому что были и большие прибыли, и есть подушка безопасности у многих компаний".

По ее словам, "когда вы смотрите на финансовое состояние заемщиков, предприятий, очень большой рост издержек по другим направлениям, нежели обслуживание кредита, а именно - рост оплаты труда, рост стоимости материалов, компонентов". Набиуллина констатировала, что "это прямое следствие высокой инфляции, с которой мы боремся ключевой ставкой".

ЦБ и ранее неоднократно утверждал, что планирует "бороться с высокой инфляцией ключевой ставкой". Весь вопрос в том, будут ли компании и дальше "сохранять устойчивость", пока ЦБ продолжает данную "борьбу".

Вопреки комментариям главы центробанка, представители реального сектора осенью 2024 года прямо предупреждали – в том числе непосредственно советника ЦБ Кирилла Тремасова о том, что "никто не сможет конкурировать при такой ставке" с китайскими компаниями. У компаний нет стимулов к расширению бизнеса в России при повышенной ставке ЦБ.

В середине апреля 2025 года в ходе дискуссии "Сколько стоит слово Центробанка" в рамках просветительских дней Российской экономической школы заместитель председателя центробанка Алексей Заботкин заявил о повышенной важности "доверия к тому, что Центробанк стоит на страже низкой инфляции".

Он также сообщил о том, что "в опросы фонда "Общественного мнения" мы раз в год включаем вопросы, связанные с оценкой доверия Банку России". Заботкин заявил о том, что "44% опрошенных ответили утвердительно на этот вопрос".

Зампред ЦБ РФ сравнил уровень доверия к центробанку в России с аналогичными показателями других стран, отметив,что в других странах показатель доверия у центробанка в последние годы колеблется около отметки в 50%. Тем самым, по мнению Заботкина, "мы по этой характеристике, на самом деле, недалеко от центральных банков других стран".

Чиновник не стал пояснять свои слова о том, каким именно образом ЦБ РФ за последние месяцы "стоит на страже низкой инфляции", если темпы роста потребительских цен систематически превышают заявленные цели по инфляции центробанка. Зампред РФ также не стал рисковать проводить аналогии на тему того, какой уровень доверия был бы к центральным банкам других стран при ставке в 21% и инфляции в 10%.

В те же дни, когда зампред ЦБ рассказывал про доверие граждан России к действиям центробанка в стенах РЭШ, в центробанке опубликовали собственное исследование на тему низкой эффективности воздействия коммуникации регулятора на инфляционные ожидания населения.

Как выяснилось – причем не только экспериментальным способом в рамках докладе, но и, как отмечено ниже, в ходе стандартного опроса ЦБ настроений населения в мае – за счет вербальных методов центробанку пока не удается добиться перелома в сознании граждан относительно дальнейших инфляционных ожиданиях в экономике России. Авторы доклада посетовали, что "в отличие от многих других стран, россияне почти не реагируют на информацию о прошлой инфляции, официальной цели центрального банка по инфляции и сообщения о предыдущих успехах центрального банка в удержании инфляции на заданном уровне". Как отмечается, "это может свидетельствовать о низком доверии населения к официальной статистике или недостаточной информированности о деятельности регулятора".

Эксперты центробанка также отметили, что "для заякоривания инфляционных ожиданий на низком уровне необходимы и другие средства, кроме коммуникации, например, длительное нахождение инфляции на низком уровне".

По мнению экспертов ЦБ, "это, может предполагать проведение более жесткой ДКП в ситуации повышенной инфляции по сравнению со случаем, когда коммуникация более ощутимо воздействует на инфляционные ожидания, то есть более эффективна".

Авторы доклада центробанка признали низкую эффективность коммуникативной стратегии ЦБ в плане воздействия на инфляционные ожидания населения, и посоветовали регулятору добиться "длительного нахождения инфляции на низком уровне" за счет "более жесткой ДКП".

То есть, в ЦБ фактически посоветовали сами себе продолжать текущие действия в виде "более жесткой ДКП", даже несмотря на то, что до сих пор монетарная политика центробанка и так была жесткой, и за счет нее не удалось добиться ощутимого снижения роста цен и инфляционных ожиданий.

Для центробанка текущая ситуация в принципе остается достаточно сложной и без очередных попыток апелляции к "среднемировой температуре" без учета текущей ситуации в РФ. Инфляционные ожидания населения остаются повышенными, жесткая ДКП со стороны ЦБ РФ не смогла изменить их: инфляционные ожидания населения России в мае выросли (https://cbr.ru/Collection/Collection/File/55889/inFOM_25-05.pdf) с 13,1% до 13,4%. В основном показатель вырос за счет повышения ожиданий у граждан РФ без сбережений (с 13.9% до 15%). Речь идет о той группе лиц, на кого фактор роста ставки ЦБ и косвенная попытка добиться повышения привлекательности вывода части денег из реальной экономики в виде банковских вкладов, не работает от слова "совсем".

Текущее укрепление рубля частично снижает импортные издержки и оказывает определенное сдерживающее влияние инфляцию, а также косвенно, в краткосрочном плане, повышает привлекательность инвестиций в РФ вместо каких-либо вложений в иностранное производство (которые в текущих условиях и так серьезно ограничены). Но как долго компании могут рассчитывать на сохранение текущего курса рубля? В официальных формулировках ЦБ целей и принципов денежной кредитной политики фраза "обеспечение устойчивости рубля" является скорее логической конструкцией, словесным "мостом" на пути к сдерживанию инфляции, чем реальной целью: "обеспечение устойчивости рубля посредством поддержания ценовой стабильности – то есть стабильно низкой инфляции".

Довольно абстрактная связь между данной формулировкой в исполнении ЦБ и реальными примерами "устойчивости рубля" за последние годы не позволяют компаниям выстраивать долгосрочную стратегию инвестиций с расчетом на то, что центробанк будет действительно сохранять устойчивый курс рубля, а не скрываться за словесной казуистикой собственных формулировок.

Тем более, что руководство ЦБ в настоящее время фактически является главным подозреваемым в пропаже такого инвестиционного инструмента в российской экономике как "длинные деньги".

Центробанк в определенном смысле стал заложником собственной коммуникативной стратегии и в целом денежно-кредитной политики. В этой ситуации может быть несколько сценариев развития. Первый предполагает продолжение денежно-кредитной политики с постоянно декларируемой целью возвращения по инфляции к 4% и сохранением ставки на повышенных уровнях. Второй сценарий мог бы предполагать смягчение жесткости ДКП, привязки ориентира по инфляции, установленного в 2015 году, применительно к условиям 2025 года с определенными нюансами в виде санкций, геополитического конфликта с прежним торговым партнером в лице стран ЕС, потери существенной части ЗВР, сложившихся серьезных ограничений по кредитованию для компаний как на внешних рынках, так и внутри страны.

Первый сценарий фактически продолжает разворачиваться сейчас и потенциально ведет экономику РФ к стагфляции с минимальными темпами роста ВВП и высокой инфляцией, которая, по всей вероятности будет сохраняться выше 4%, несмотря на регулярные напоминания о "стремлении" к этой цели. В пользу выбора данного сценария говорят и официальные прогнозы ЦБ в виде ожиданий минимального роста экспорта и роста ВВП экономики РФ в 2026 году ниже 2%.

При втором варианте центробанк мог бы более активно способствовать развитию экономики России – по примеру стран, в которых кредитование является одним из источников роста и развития компаний. Как уже отмечалось, пока в ЦБ по какой-то причине предпочитают комментировать потенциальные проблемы с кредитованием у российских компаний в виде некоего сомнительного ноу-хау из 1990-х по выявлению "эффективных собственников" и банкротству всех остальных.

Второй вариант также предполагает потерю определенной части репутации руководства ЦБ, в том числе из-за отказа от прежних целей по инфляции. В результате чиновники могут просто опасаться внесения изменений в денежно-кредитную политику не только потому, что считают её единственно правильной, но и потому что будет означать признание ошибочности предыдущего курса центробанка.

В вопросах потенциального дефицита доверия и веры к официальной статистике, наличие которых признают в центробанке, стоит напомнить, что основной религией в России является православие, которое официально отвергает такие догматические конструкции как непогрешимость папы римского.

Правильность или ошибочность денежно-кредитной политики ЦБ будет проверена временем и реальной ситуацией в экономике, а не апелляциями к мировому опыту, надеждами на "подушки безопасности" или ритуальными похлопываниями друг друга по плечам в рамках банковских форумов.