Монеты, абстракция

Стейблкоины, криптовалюты, привязанные к стоимости фиатных валют, таких как доллар США, стремительно набирают популярность в финансовом мире. В отличие от волатильных криптоактивов, таких как биткойн, стейблкоины обещают стабильность, что делает их привлекательными для использования в расчетах, сбережениях и как средство обмена в цифровой экономике.

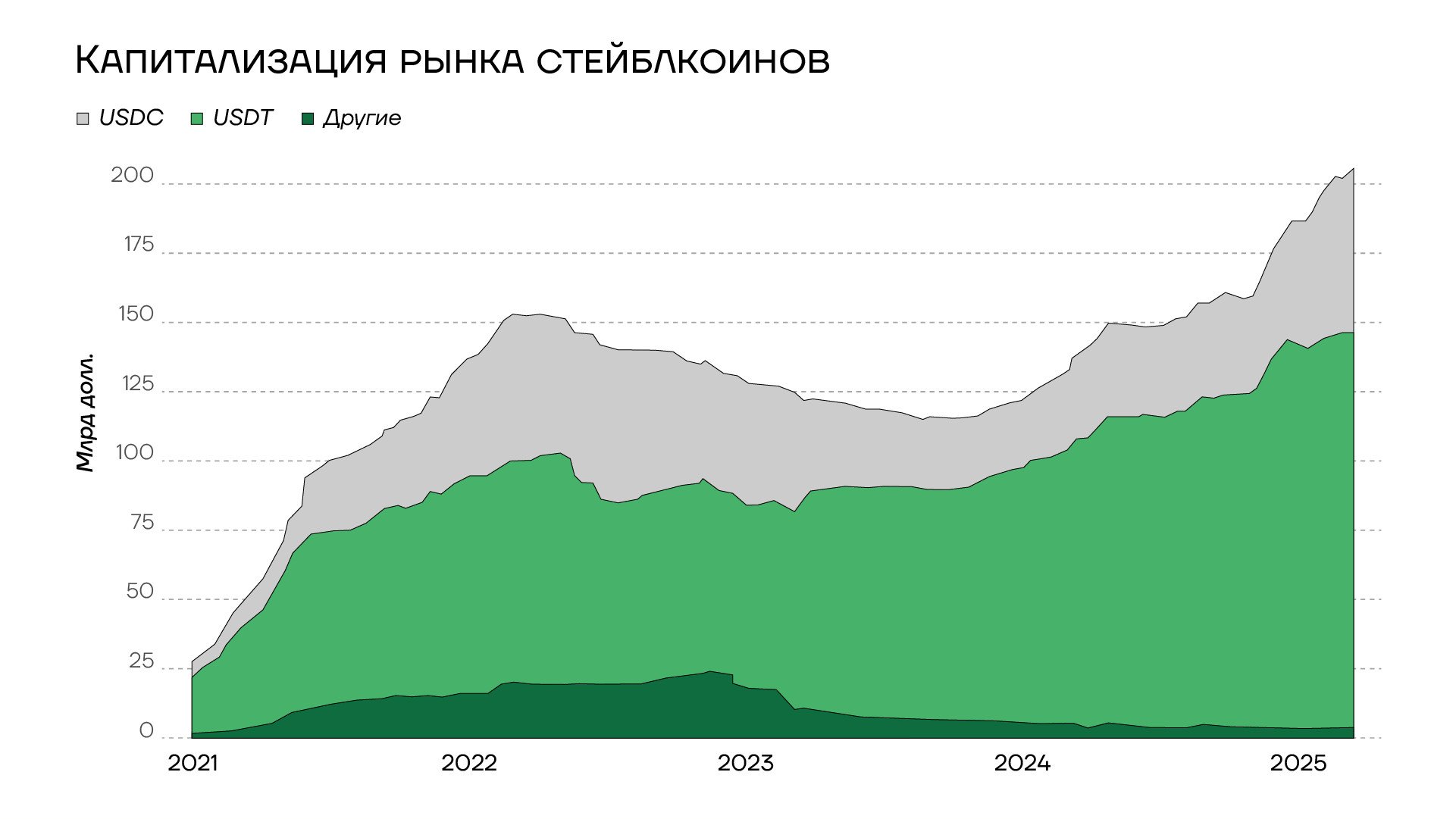

Основным механизмом обеспечения этой стабильности является использование резервных активов, среди которых важное место занимают краткосрочные государственные облигации США, в частности казначейские векселя (Treasury bills, T-bills). По состоянию на начало 2025 года объем рынка стейблкоинов превысил 200 миллиардов долларов, и значительная часть их резервов состоит из этих высоколиквидных и надежных инструментов. Это делает эмитентов стейблкоинов крупными участниками рынка государственных ценных бумаг США.

Однако интеграция стейблкоинов в традиционные финансовые рынки, особенно их влияние на рынок казначейских облигаций, порождает новые вызовы. Использование государственных облигаций в качестве обеспечения стейблкоинов создает сложные взаимосвязи между криптовалютным и традиционным финансовым сектором, что может повлиять на монетарную политику, ликвидность рынка и финансовую стабильность. В этой статье мы рассмотрим проблематику использования казначейских облигаций США для обеспечения стейблкоинов, выделим ключевые риски для финансовой системы и обсудим потенциальные последствия для регуляторов и участников рынка.

Масштабы и структура резервов

Стейблкоины, такие как Tether (USDT) и USD Coin (USDC), доминируют на рынке криптовалют с фиксированной стоимостью, удерживая более 95% совокупной капитализации. Их бизнес-модель основана на поддержании привязки к доллару США, что достигается за счет хранения резервов в высоколиквидных активах, таких как казначейские векселя, депозиты и другие краткосрочные инструменты денежного рынка. Например, в конце 2024 года крупнейшие эмитенты стейблкоинов держали значительную часть своих резервов в казначейских векселях: около 64% для USDT и 44% для USDC. Это делает их сопоставимыми по объемам владения краткосрочными государственными ценными бумагами с крупными иностранными инвесторами или фондами денежного рынка.

Капитализация рынка стейблкоинов

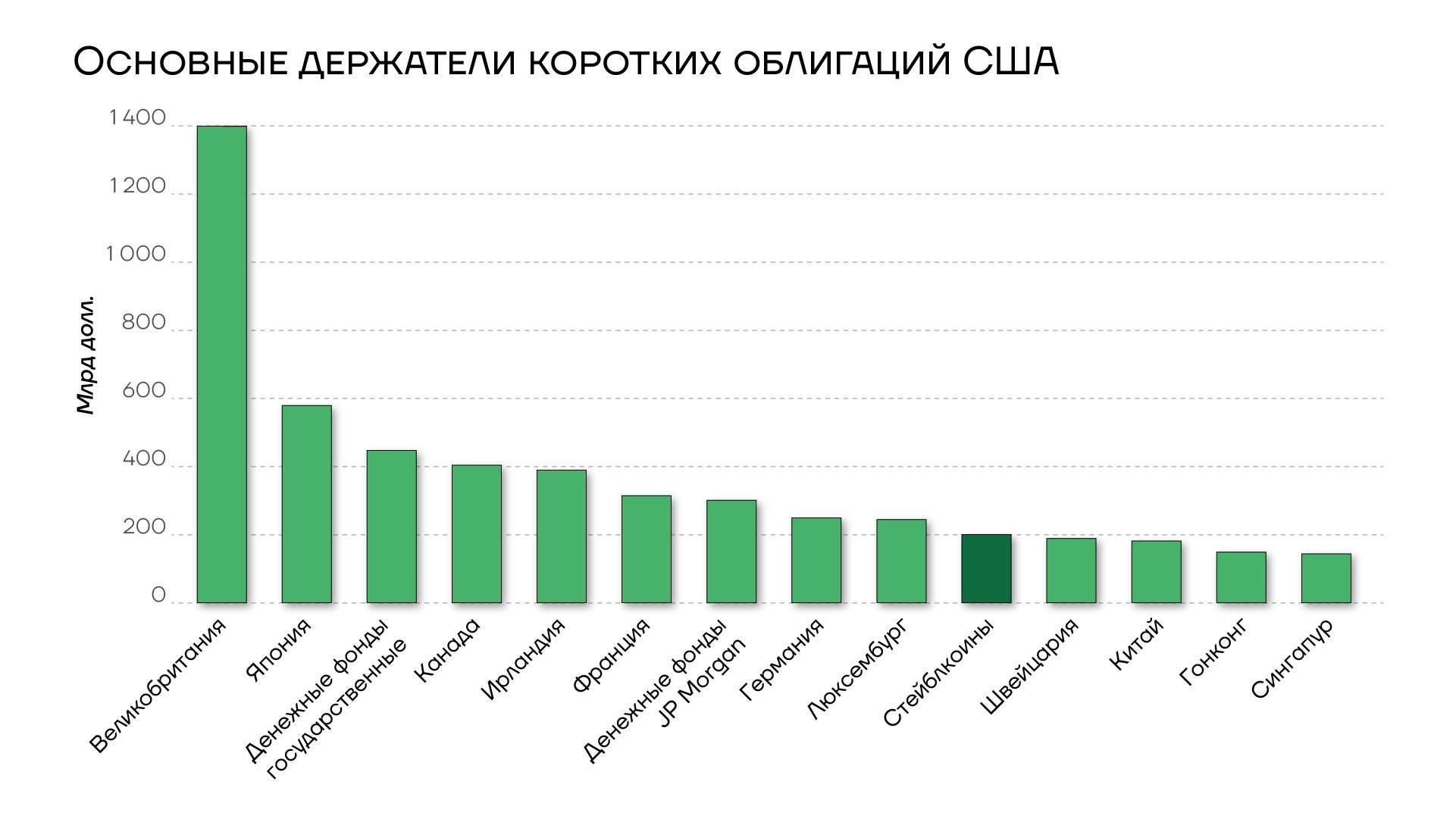

Рост популярности стейблкоинов привел к увеличению их спроса на казначейские векселя. В 2024 году эмитенты стейблкоинов приобрели около 40 миллиардов долларов этих инструментов, что сравнимо с покупками крупнейших фондов денежного рынка США и превосходит объемы, приобретаемые многими иностранными государствами. Такой масштаб участия подчеркивает растущее влияние стейблкоинов на рынок государственных облигаций, который традиционно считается оплотом финансовой стабильности.

Влияние на доходность казначейских векселей

Приток капитала в стейблкоины, сопровождаемый покупкой казначейских векселей, оказывает давление на их доходность. Когда эмитенты стейблкоинов получают приток средств, они инвестируют их в краткосрочные казначейские бумаги, увеличивая спрос и снижая доходность этих активов. Например, приток в размере 3,5 миллиарда долларов (примерно две стандартные девиации от среднего) может снизить доходность трехмесячных векселей на 2–2,5 базисных пункта в течение 10 дней. Этот эффект, хотя и кажется небольшим, сравним с воздействием программ количественного смягчения на долгосрочные облигации, что подчеркивает значимость стейблкоинов как игроков на рынке.

Основные держатели коротких облигаций США

Интересно, что отток средств из стейблкоинов оказывает более выраженное влияние на доходность. Вынужденные продажи резервов для обеспечения ликвидности при погашении токенов могут повысить доходность векселей на 6–8 базисных пунктов, что в два-три раза превышает эффект от притоков. Эта асимметрия объясняется тем, что эмитенты имеют большую свободу в выборе времени для покупки активов, тогда как продажи часто происходят в условиях рыночного стресса, усиливая ценовые колебания.

Роль крупнейших эмитентов

Среди эмитентов стейблкоинов наибольшее влияние на рынок оказывает Tether, на долю которого приходится около 70% эффекта сжатия доходности, за ним следует USDC с 19%. Это соответствует их рыночной капитализации (140 миллиардов долларов для USDT и 50 миллиардов для USDC) и доле казначейских векселей в их резервах. Меньшие эмитенты, такие как TrueUSD или PayPal USD, вносят менее значительный вклад, но их совокупное влияние все же заметно, составляя около 11% от общего эффекта.

Риск ликвидности и потенциальные распродажи

Одним из главных рисков, связанных с использованием казначейских облигаций для обеспечения стейблкоинов, является их уязвимость к массовым погашениям (runs). Стейблкоины, несмотря на свою привязку к доллару, остаются подверженными рискам ликвидности и процентных ставок. В случае паники на рынке или утраты доверия к эмитенту (как, например, во время краткосрочного отрыва USDC от привязки в марте 2023 года из-за краха Silicon Valley Bank) инвесторы могут начать массово выводить средства. Это вынуждает эмитентов продавать резервы, включая казначейские векселя, что может спровоцировать распродажи (fire sales) на рынке.

Такие распродажи могут дестабилизировать рынок казначейских бумаг, особенно если стейблкоины продолжат наращивать свою долю в этом сегменте. Например, при гипотетическом росте рынка стейблкоинов до 2 триллионов долларов к 2028 году, как прогнозируют некоторые аналитики, отток средств в размере 11 миллиардов долларов может привести к росту доходности векселей на 6–8 базисных пунктов, усиливая волатильность на рынке. В условиях стресса, когда ликвидность ограничена, этот эффект может быть еще более значительным.

Влияние на монетарную политику

Растущее присутствие стейблкоинов на рынке казначейских облигаций может усложнить передачу монетарной политики. Федеральная резервная система США (ФРС) использует процентные ставки для управления экономическими условиями, но значительные потоки в стейблкоины могут подавлять доходность краткосрочных векселей, снижая эффективность монетарных инструментов. Этот феномен напоминает "загадку Гринспена" начала 2000-х годов, когда спрос иностранных инвесторов на казначейские облигации ослаблял влияние политики ФРС на долгосрочные ставки.

Динамика ставки ФРС и доходностей 10-летних облигаций США

Если рынок стейблкоинов продолжит расти, их влияние на доходность может стать более выраженным. Например, при увеличении рынка до 1,6–3,7 триллиона долларов к 2030 году, как предполагают некоторые прогнозы, стейблкоины могут существенно ограничивать способность ФРС влиять на краткосрочные ставки, что потребует координации между регуляторами для обеспечения эффективности монетарной политики.

Проблемы прозрачности резервов

Прозрачность резервов стейблкоинов остается ключевой проблемой. Например, USDC предоставляет детализированные отчеты о своих резервах, включая идентификаторы ценных бумаг (CUSIP), тогда как USDT публикует менее подробную информацию. Непрозрачность резервов затрудняет оценку их качества и ликвидности, что может усилить риски в условиях рыночного стресса. Регуляторные меры, направленные на стандартизацию отчетности, могли бы снизить системные риски, связанные с концентрацией активов у крупнейших эмитентов.

Риски финансовой стабильности

Стейблкоины, удерживая значительные объемы казначейских векселей, могут способствовать усилению арбитражных стратегий, таких как трейдинг на основе казначейских бумаг (Treasury basis trade). Эти стратегии, часто используемые хедж-фондами, включают короткие позиции по фьючерсам на казначейские облигации и могут усиливать рыночную волатильность. Кроме того, стейблкоины, как и фонды денежного рынка, не имеют доступа к механизмам поддержки ликвидности, таким как дисконтное окно ФРС, что увеличивает риск дестабилизации в случае массовых погашений.

Еще одним аспектом является потенциальная нехватка безопасных активов для других участников рынка, таких как небанковские финансовые институты. Увеличение спроса на казначейские векселя со стороны стейблкоинов может повысить премию за ликвидность, что затруднит доступ к этим активам для других инвесторов, усиливая давление на рынок.

Необходимость регулирования

Для минимизации рисков, связанных со стейблкоинами, регуляторам необходимо разработать комплексный подход к их надзору. Во-первых, требуется стандартизация требований к прозрачности резервов. Регулярные и детализированные отчеты о составе резервов, включая сроки погашения и типы активов, позволят лучше отслеживать потенциальные риски концентрации и ликвидности.

Во-вторых, необходимо учитывать влияние стейблкоинов на монетарную политику. Регуляторы, включая ФРС, должны разработать механизмы координации для учета спроса со стороны стейблкоинов при установлении ставок. Это может включать мониторинг их инвестиций в казначейские бумаги и оценку их влияния на доходность.

В-третьих, для снижения рисков финансовой стабильности следует рассмотреть введение буферов ликвидности и капитала для эмитентов стейблкоинов, аналогичных требованиям к фондам денежного рынка. Это могло бы смягчить последствия потенциальных распродаж резервов в условиях стресса.

Перспективы и вызовы

Рост рынка стейблкоинов открывает новые возможности для финансовой системы, включая повышение эффективности трансграничных платежей и расширение доступа к цифровым финансовым услугам. Однако без надлежащего регулирования их влияние на рынок казначейских облигаций может стать источником системных рисков. В ближайшее время стоит ожидать публикаций, изучающих взаимодействие резервирования стейблкоинов и фондов денежного рынка и их поведении в условиях ликвидностных кризисов.

Заключение

Стейблкоины, использующие казначейские облигации США в качестве резервных активов, становятся значимыми участниками финансовых рынков. Их влияние на доходность краткосрочных векселей, хотя пока и ограниченное, может усилиться по мере роста рынка. Это создает вызовы для монетарной политики, ликвидности рынка и финансовой стабильности. Риски, связанные с массовыми погашениями, непрозрачностью резервов и усилением арбитражных стратегий, в конечном итоге приведут к усилению внимания со стороны регуляторов.