Московская биржа, фасад

В феврале 2024 года Президент России вновь поставил задачу к 2030 году добиться удвоения доли капитализации российского фондового рынка к ВВП до 66%.

Потребность в хорошо капитализированном национальном фондовом рынке понятна — это увеличивает финансовую емкость внутреннего рынка и повышает финансовый суверенитет страны, увеличивает поступления в бюджет от размещения акций госкомпаний, снижает стоимость фондирования для частного сектора, повышает рост экономики за счет эффекта роста благосостояния населения (wealth effect). Существуют также и дополнительные аргументы в виде повышения эффективности менеджмента компаний, который получает бонусы в виде акций, и повышения финансовой грамотности населения, получающего возможность диверсифицировать свои сбережения. На биржу могут выйти частные компании — технологический сектор, розничная торговля, химическая промышленность, например, уже готовый к IPO «Сибур», а также госкомпании — РЖД, «Почта России», аэропорты, госкорпорации и недавно национализированные бизнесы, такие как ЧМЭК, «Макфа», FESCO, «Метафракс» и т.д.

Однако есть и значительные ограничивающие факторы в этой, казалось бы, позитивной потребности в «дорогом» фондовом рынке, особенно в условиях недоступности внешних источников финансирования из-за санкций. Очевидный негатив значительной доли фондового рынка в экономике заключается в спекулятивных циклах надувания и схлопывания пузырей, которые расширяют амплитуду уже экономического цикла.

Но есть и отдельная проблема для отрезанных от внешних рынков капитала стран. Замкнутая на самой себе финансовая система России становится системой из переливающихся сосудов, и если в одном ее сегменте идет рост, то его придется финансировать из другого сосуда. То есть для роста рынка акций капиталы должны уйти из другого сегмента рынка финансирования, прежде всего из банковского сектора. И тут возникает более масштабная дилемма развития рынка финансирования в стране: идти ли ему по англо-саксонской модели или по немецкой.

Модели финансового рынка

Компании нуждаются в финансировании — это непреложный факт корпоративного мира. Однако каналы этого финансирования могут различаться, в зависимости от выбранной и принятой в той или иной стране модели функционирования рынка. Существует две основные модели: немецкая, также известная как континентальная или банковско-ориентированная, и англо-саксонская или рыночно-ориентированная.

Немецкая модель развития фондового рынка характеризуется:

• Доминированием банковского финансирования

- Крупные универсальные банки, например, Deutsche Bank, Commerzbank и региональные ссудо-сберегательные банки (Sparkasse) играют ключевую роль в кредитовании бизнеса.

- Банки не только предоставляют займы, но нередко и владеют значительной долей в собственном капитале компаний, участвуя в корпоративном управлении (аналог Private Equity).

• Относительно слабым фондовым рынком

- Рынок акций менее развит по сравнению с англосаксонской моделью.

- Компании реже привлекают капитал через IPO, предпочитая долговое финансирование.

- Франкфуртская биржа (Deutsche Borse) уступает по ликвидности и капитализации американским NYSE и NASDAQ и лондонской LSE. Основной индекс DAX включает всего 30 компаний.

•

Высокой ролью институциональных инвесторов и их участием в корпоративном управлении

- Страховые компании и пенсионные фонды, например, Allianz с активами более $1 трлн или Talanx с $187 млрд, активно инвестируют в акции и облигации. Но их участие в управлении компанией более пассивное, чем в США.

- Двухпалатная система корпоративного управления: наблюдательный совет (Aufsichtsrat) и правление (Vorstand). Наблюдательный совет формируется акционерами, преимущественно, крупными, и он же контролирует менеджмент в правлении.Такая структура, кстати, характерна и для российских государственных компаний.

- Банки и крупные акционеры имеют значительное влияние на стратегию компаний, тогда как миноритарные акционеры ограничены в возможности влиять на стратегию развития компаний и являются скорее пассивными ее участниками.

Сравнение немецкой и англосаксонской моделей

Сторонники немецкой модели отмечают ее большую стабильность против рыночных шоков и долгосрочную ориентированность, т.к. банки заинтересованы в устойчивом развитии компаний в противовес настрою акционеров на краткосрочную прибыль. Однако существуют и значительные недостатки такой модели, в т.ч. меньшая гибкость в привлечении капитала и значительная зависимость от банков (риск кредитного кризиса). Также у стартапов и инновационных компаний ограничены возможности для ускоренного развития. Так, например, показатели IPO в Германии и США в 2020 и 2023 годах показывают многократную разницу в количестве размещений: 15 и 25 на Deutsche Borse против 250 и 180 на NASDAQ. В том числе поэтому, а также по причине банковских кризисов 2008 года (национализация Commerzbank) и 2016 года (проблемы Deutsche Bank), в последние годы существует тренд сокращения влияния банков на управление компаниями и увеличение роли фондового рынка.

Англосаксонская модель финансирования построена на значительно большей роли фондового рынка, а также инструментов венчурного финансирования, частного капитала (private equity) и структурированных продуктов (мезонинное кредитование, pre-IPO, производные финансовые инструменты). Корпоративное кредитование также развито, но преимущественно в форме кредитных линий и дополняет рынок долговых финансовых инструментов: облигации, векселя, коммерческие бумаги.

К плюсам этой модели стоит отнести высокую ликвидность и доступ к капиталу даже для компаний малого и среднего бизнеса, лучшие условия для технологических и прочих стартапов, а также прозрачность и строгое регулирование: SEC, CFTC, Federal Reserve System в США. Расплачиваться за это приходится, в теории, краткосрочным мышлением менеджмента и более высокой волатильностью со спекулятивными пузырями, но на практике немецкий DAX более волатильный фондовый рынок, чем американский S&P500. Отчасти из-за меньшего числа компаний в германском индексе — общеевропейский Euro Stoxx на 295 компаний имеет близкую с S&P500 волатильность.

Динамика 90-дневной волатильности DAX и S&P500, 2000-2025гг

Выбор модели зависел от экономических приоритетов: стабильность для Германии или инновации и ликвидность для США. В последние годы Германия пытается развивать фондовый рынок, например, через привлечение на IPO технологических компаний, но банковский сектор остается основой экономики.

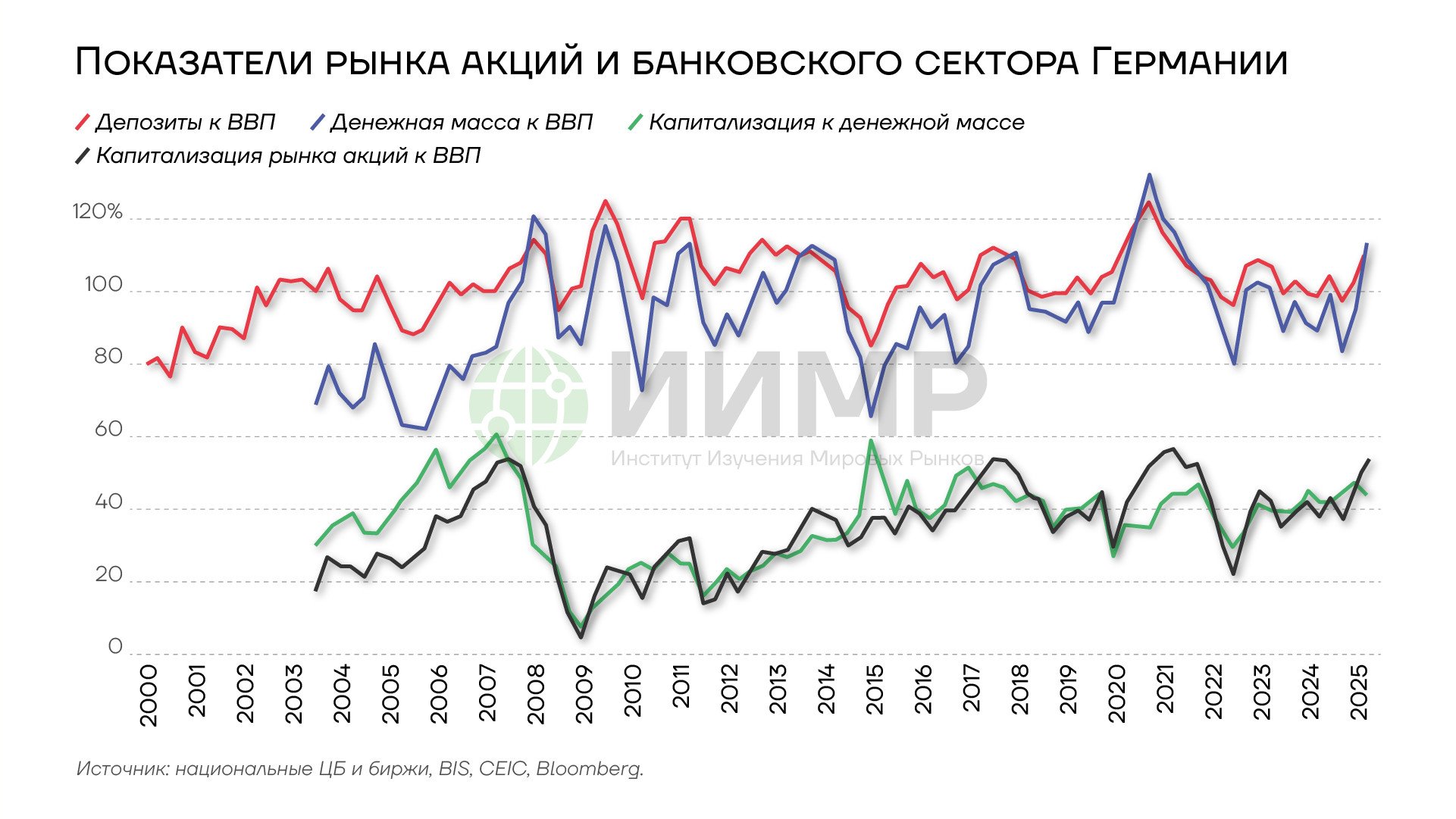

Если посмотреть на динамику основных показателей роли фондового рынка и банковского сектора в немецкой экономике, то мы увидим, что с начала века произошло достаточно мало изменений. Ключевое изменение, позволившее увеличить долю рынка акций к ВВП — то же самое удвоение с +/-30% после глобального финансового кризиса (ГФК) до текущих целевых для РФ 63% — это возросший уровень монетизации германской экономики.

ГФК 2008 года, кризис суверенных облигаций южных стран ЕС в 2010 году, а затем эмиграционные и энергетические кризисы последних десятилетий, помноженные на «зеленую» и «военную» повестку, окончательно разрушили финансовый и монетарный консерватизм послевоенной Германии. Доля денежной массы в ВВП выросла с 70-80% до введения евро до 110-120% сейчас.

Вторым важным фактором роста значимости фондового рынка стала динамика его котировок, опережающая рост ВВП самой Германии. Тут сработал и эффект глобализации и открытия китайского рынка после вступления КНР в ВТО в 2001 году, и рост прибылей немецких компаний в 3,5 раза от уровней до ГФК, и ослабление евро, и, наконец, позитивное влияние технологического пузыря на американском рынке акций.

Показатели рынка акций и банковского сектора Германии, 2000-2025гг

Тем не менее, эти изменения были недостаточны, чтобы говорить о какой-то серьезной смене модели функционирования рынков капитала — с 63% от ВВП местный рынок акций остается одним из наиболее слабо капитализированных среди большинства крупных стран мира, даже развивающихся.

Сравнение рынков финансирования в разных странах

Для оценки отличий моделей функционирования рынков капитала проще всего сравнивать их по соотношению капитализации фондового рынка к ВВП и денежным (М2) и банковским агрегатам (депозиты и активы) к ВВП.

В целом большинство государств можно разделить на четыре группы: слабый фондовый рынок и сильный банковский (немецкая модель), сильный рынок акций и не такой важный банковский (англо-саксонская), сильный банковский сектор и фондовый рынок (отчасти Китай и Индия с Саудовской Аравией) и недостаточно сильные оба сегмента из-за в целом низкой монетизации экономики (Россия и Бразилия).

Показатели фондового рынка и банковского сектора к ВВП крупных стран в номинальном воражении

Отдельный интересный случай — это Китай, который совмещает в себе обе модели за счет очень высокого уровня монетизации экономики и при этом емкого фондового рынка (около 5 тыс. эмитентов на биржах Шанхая и Шэньчжэня).

С капитализацией рынка акций тоже все не очень просто, т.к. существует 2+2 рынка китайских акций. Два внутренних — А-shares для китайских инвесторов и иностранцев, имеющих лицензии квалифицированного иностранного институционального инвестора, и B-shares в валюте для иностранных инвесторов — и два внешних — H-shares в Гонконге и ADR/ETF в США и других развитых странах. Более того, многие ценные бумаги китайских компаний, торгующихся за пределами материкового Китая, являются сложными производными инструментами — Variable Interest Entity (VIE), которые обеспечивают лишь условное право иностранного инвестора на долю в финансовых результатах операционной компании в Китае без реального влияния на ее менеджмент. В итоге оценки капитализации китайского рынка акций варьируются от $12 трлн у Bloomberg до $14 трлн по индексам в Шанхае и Шэньчжэне (возможен двойной счет одних и тех же акций) и еще $1,4 трлн в H-shares в Гонконге. В любом случае, доля рынка акций в ВВП все еще значительно ниже 100% (были 107% на пике пузыря 2007 года), но продолжает идти поступательно вверх с 20-30% в начале века и 40-50% после ГФК.

Доля капитализации китайского рынка акций к ВВП, 2003-2025гг

Тем не менее колоссальный масштаб банковского сектора и его вовлеченность в экономику страны (активы сектора порядка 350% от ВВП) делают модель развития его финансовой системы ближе к немецкой банковской модели.

Российская Федерация

После распада СССР Россия пыталась развиваться по англо-саксонской (рыночно-ориентированной) модели финансового рынка, чему немало поспособствовала команда «эффективных менеджеров и консультантов» из США по программам USAID и Harvard Institute for International Development. Этого также требовала проводимая массовая приватизация начала 90-х, в результате которой образовалось огромное количество акционерных обществ, часть из которых вышли на вновь созданные биржи (ММВБ, РТС). Более того, такая модель лучше способствовала практике «дикого капитализма» для консолидации собственности через рейдерские захваты, допэмиссии акций и скупку долей в дочерних предприятиях. Оборот ваучеров, векселей и прочих финансовых суррогатов также хорошо укладывался в эту модель развития фондового рынка.

Однако в реальности достаточно быстро сложилась особенная постсоветская гибридная модель, в которой значимую роль стали играть финансово-промышленные группы (ФПГ), во главе которых был банк. Залоговые аукционы на следующей стадии приватизации показали эффективность — для собственников, не государства — такой структуры ФПГ.

Дефолт 1998 года и обвал фондового рынка до практически нулевых значений ограничил потенциал развития рынка акций на многие годы, отклонив тем самым англо-саксонскую модель от ее чистой формы. Рынок стал преимущественно инструментом для крупных игроков, IPO на внутреннем рынке практически не было, компании предпочитали размещать акции в Лондоне и Нью-Йорке. Инвесторы-физлица (розничные инвесторы) практически отсутствовали — взрывной рост счетов на Мосбирже пошел только в 2019-2020 годах.

Количество клиентов и объем их активов на брокерском обслуживании в России, 2019-2025гг

Более того, в результате серии банковских кризисов 2008, 2014 и 2017 годов и ухода иностранных банков после начала СВО произошла консолидация банковского сектора в руках государства. Сейчас порядка 70% совокупных активов банковской системы контролируется госбанками. Это также повысило роль банковского кредитования в структуре источников финансирования корпораций, особенно госкомпаний. А в результате введения западных санкций произошло замещение внешних кредитов и еврооблигаций на рублевые займы — де-факто, деофшоризация источников финансирования.

В итоге текущая модель российской финансовой системы все больше приближается к банковской модели «с государственным лицом», где рынок ценных бумаг играет вспомогательную роль, а банки, преимущественно государственные — основной источник финансирования. И государство в такой модели одновременно и ключевой собственник, и инвестор, и кредитор.

Финансовые санкции имели и положительную сторону для российского фондового рынка, значительно усложнив отток капитала в иностранные ценные бумаги, что в условиях сохранения структурного профита счета текущих операций РФ обеспечивает постоянный приток ликвидности на внутренний рынок. А финансовые инновации, внедрение инструментов долгосрочного инвестирования с налоговыми льготами (первые ИИС дали взрывной рост числа счетов на бирже) и облегчение доступа розничных инвесторов к биржевой торговле обеспечивают долгосрочный тренд на рост вовлеченности населения России в торговлю акциями, облигациями и производными финансовыми инструментами.

После введения санкций на Мосбиржу летом 2024 года, агентство Bloomberg перестало публиковать оценку капитализации российского рынка. Поэтому дальнейший пересчет велся на основе динамики индексов РТС и Мосбиржи в долларах — на 4-е сентября 2025 года капитализация составляет $606 млрд. Сама биржа дает только поквартальные данные, и на конец 2-го квартала капитализация составила 52 трлн рублей ($660 млрд по курсу 78,5). ЦБ РФ дает ежемесячный отчет по 70 крупнейшим эмитентам, и там стоит цифра 43,7 трлн рублей на 1-е августа ($545 млрд по 80,2).

Безотносительно методов расчета, доля рынка акций в экономике страны составляет сейчас менее 30%, что в разы ниже показателей как развитых стран, так и партнеров по БРИКС+, кроме Бразилии, имеющей схожие проблемы с развитием финансовой системы.

Параметры оценки рынка акций в РФ и зарубежных странах

При этом прочие показатели финансового сектора у России не так сильно уступают другим странам, как по доле корпоративной прибыли в ВВП, так и по обеспеченности экономики депозитами и банковскими активами. Но значительная часть этих банковских активов обездвижена (долгосрочные крупные депозиты, вложения в контролируемые бизнесы, финансирование государства и т.д.) и не формирует роста денежной массы, что в теории и императивах ЦБ РФ помогает ограничивать инфляцию, а на практике лишь снижает темпы роста экономики и развития фондового рынка.

Одним из важных факторов отставания капитализации российских акций от экономики является их сильная недооцененность относительно собственных финансовых показателей (к прибыли, собственному капиталу, выручке, EBITDA и дивидендам), особенно в сравнении с аналогичными показателями в других странах. Отчасти это связано со структурой российского рынка, где преобладают сырьевые и финансовые компании, у которых и в развитых странах показатель P/E (соотношение цены акции к прибыли на нее) часто ниже 10. Но в значительной степени такая дешевизна российских акций — следствие внутренних экономических дисбалансов и институциональных ограничений, главный из которых находится в руках ЦБ: структурная жесткость денежно-кредитной политики, при которой ограниченные финансовые ресурсы перераспределяются через банковские каналы, а не фондовый рынок.

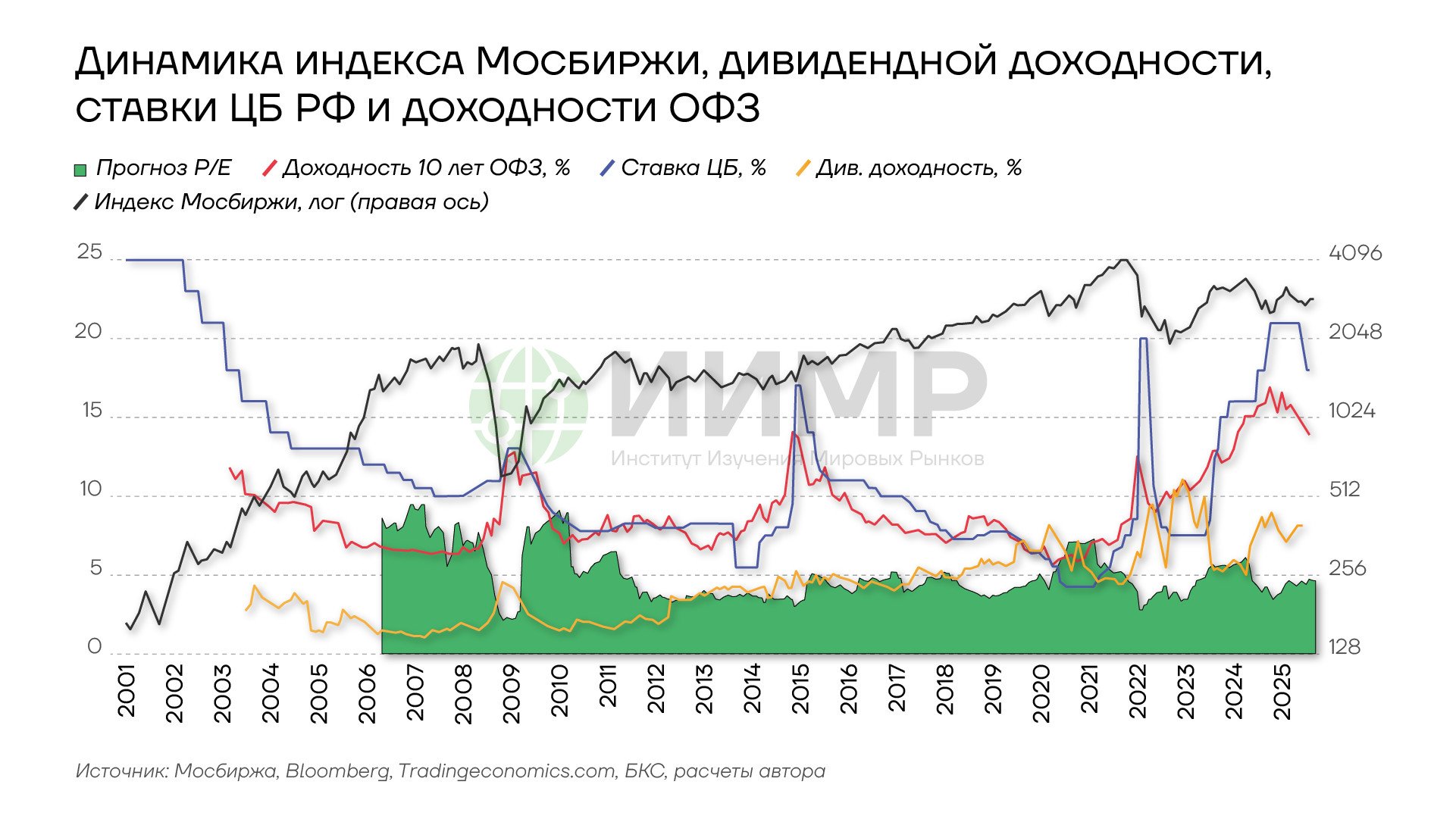

Динамика индекса Мосбиржи, дивидендной доходности, ставки ЦБ и доходности ОФЗ, 2001-2025гг

Если же «вертикально» анализировать российский рынок на основе его собственных исторических данных, то мы увидим, что текущее соотношение цены к прогнозной прибыли в 4,6х ниже исторической средней в 6,2х (с начала СВО средний Р/Е только 4,5х). Но дивидендная доходность, хоть и высокая по мировым меркам в 8%, но все же очень сильно ниже уровня ставок в стране. При этом акции очень волатильны (индекс волатильности RVI выше 40% в среднем с начала года), а безрисковая доходность по ОФЗ выше 14-15%, из-за чего скорректированная на риск доходность от вложений в акции (показатель Шарпа) с трудом выходит в плюс и остается существенно ниже желанной для большинства инвесторов единицы: в июле коэффициент Шарпа был 0,25, а в марте и вовсе 0,08.

За исключением сложного геополитического фона именно соотношение дивидендной доходности акций и уровня ставок в стране будет определять дальнейшую динамику котировок. Очевидно, что в обозримом будущем мы вряд ли вернемся в режим «суперцикла» на сырьевом рынке 2003-2008 годов, равно как не стоит ждать и возвращения избыточной глобальной денежной массы, как было в 2010-2013 годах, когда включились «печатные станки» мировых ЦБ. А ведь только тогда российский рынок акций мог показывать высокие темпы роста капитализации даже в условиях значительного превышения внутренних процентных ставок в рублях над дивидендной доходностью.

Сейчас же ожидать можно лишь повторения ситуации, наблюдавшейся в 2015-2021 годах и со второй половины 2022-го по вторую половину 2023-го, когда происходило стремительное сужение спреда между доходностью облигаций (функция от ставки ЦБ) и дивидендной доходностью акций. Особенно важно отметить, что этот процесс шел с обеих сторон: ЦБ быстро снижал ставки после их шокового поднятия в 2014 и 2022 годах, а компании наращивали дивидендные выплаты. Иногда даже происходила аномальная ситуация, при которой акции давали большую дивидендную доходность, чем инструменты с фиксированной доходностью.

Дивидендная доходность, равно как и общая ожидаемая доходность от инвестиций в российские акции также важна в контексте конкуренции этого класса активов за кошельки частных инвесторов, для которых уровнем для сравнения будет уже не ставка ЦБ и не доходность ОФЗ, а предлагаемые банками ставки по депозитам. В конце 2024-го – первом полугодии 2025 года банки давали ставки, превышающие 21%, то есть, ставку ЦБ (пик в 22,3% был достигнут в середине декабря 2024 года). Однако надежды на снижение ставки ЦБ, а затем и само снижение запустили цикл уменьшения предлагаемых вкладчикам ставок — на конец августа максимальная ставка была уже только 15,7%. Вероятно, что до конца года ставки вернутся на плато начала 2024 года в районе 14% и ниже, если ЦБ РФ доведет свою ставку до прогнозируемых рынком 13-14%.

В результате снижения ставок по депозитам возникнет вопрос, куда пойдут триллионы полученных процентов по вкладам, равно как и сами 61 трлн накопленных сбережений населения? По оценкам ВТБ, за первое полугодие россиянам уже начислили 4 трлн рублей в виде процентов, а до конца года суммарный показатель выплаченных процентов достигнет 9 трлн рублей, которые уже не получится реинвестировать под 20-21% годовых. Также на брокерских счетах денежные средства клиентов в рублях и валюте достигли 1 трлн рублей, а еще 1,2 трлн рублей находятся в фондах ликвидности. Если добавить еще выплату дивидендов за 2024 год в размере 1,8 трлн рублей — примерно 50% уйдет государству и еще 25-30% крупным контролирующим инвесторам, т.е. частному сектору останется 360-450 млрд, то потенциальный размер ликвидности, доступной для инвестирования на фондовом рынке, достигнет 11,5 трлн рублей — порядка четверти от текущей капитализации.

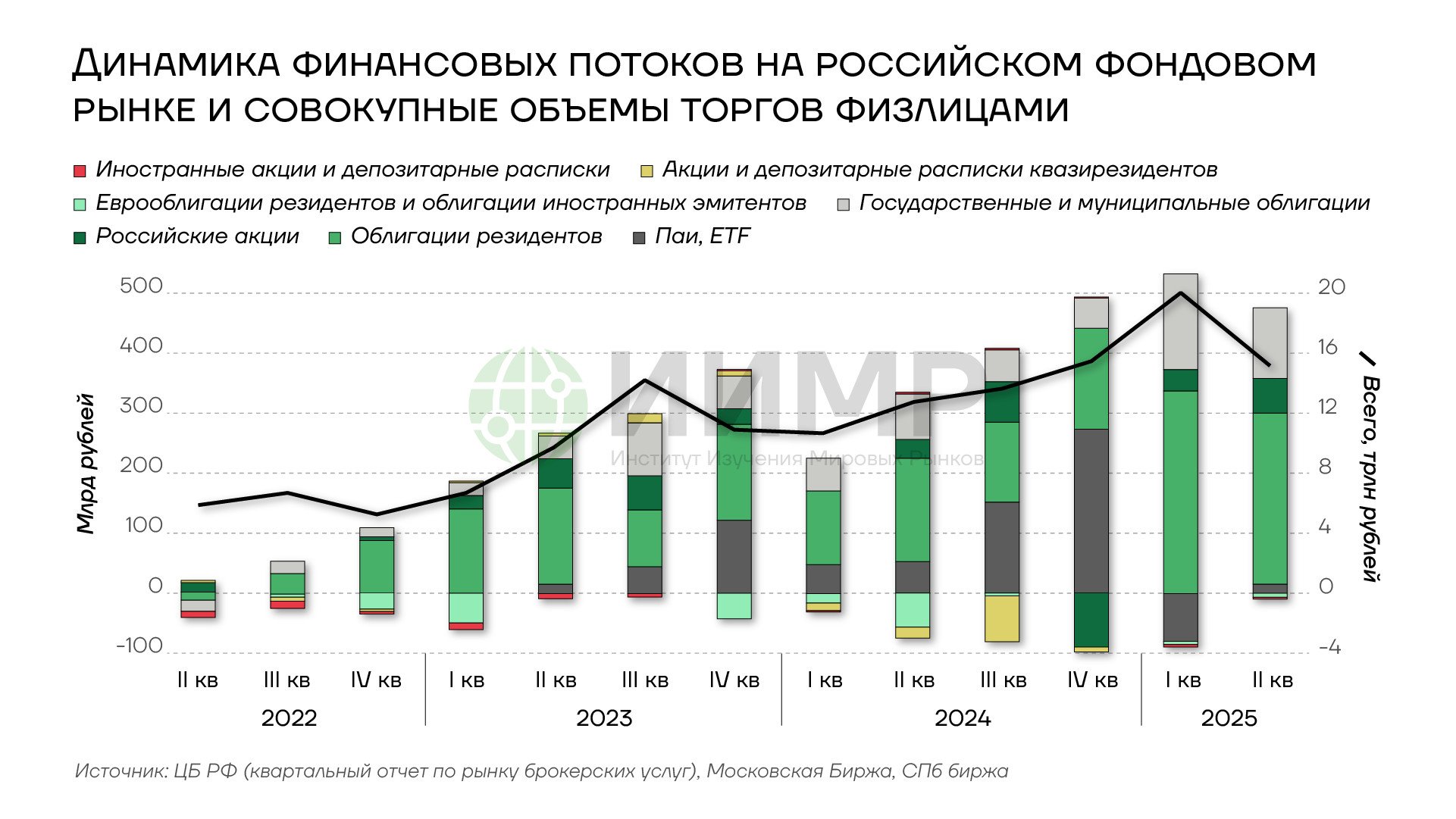

Динамика финансовых потоков на российском фондовом рынке и совокупные объемы торгов физлицами, 2022-2025гг

Но пока основной приток средств россиян идет в облигации: корпоративные (+1,6 трлн рублей за два года) и государственные (+657 млрд), а также паи, являющиеся, преимущественно, фондами ликвидности, зарабатывающими на высоких краткосрочных ставках (+700 млрд рублей за 3 кв. 2023 - 4 кв. 2024). Инвестиции же в акции часто оборачиваются быстрым бегством из них в случае роста рисков или нового повышения ставки ЦБ РФ, как, например, в 4 квартале 2024 года.

Таким образом, несмотря на значительный рост интереса россиян к инвестированию на внутреннем фондовом рынке, его развитие существенно тормозится как внешними ограничителями (санкции и слабые рынки сырья), так и в особенности внутренними (структурный дефицит ликвидности и высокие реальные процентные ставки, де-факто, банковская модель финансового рынка с доминированием государства).

Как удвоить капитализацию российского рынка

Безусловно, можно надеяться на провидение и резкую нормализацию внешнего фона. Но даже в условиях снятия санкций на финансовые потоки весьма вероятным будет нетто-отток ликвидности с российского рынка, т.к. застрявшие на «счетах С» активы иностранных инвесторов из недружественных стран и огромные рублевые накопления россиян с оффшорными центрами своих семейных офисов (family office) постараются как можно скорее конвертировать в доллары и евро и вывести из российской юрисдикции. Это будет частично компенсировано притоком средств от продажи заблокированных финансовых активов россиян в европейском Euroclear, а также каким-то объемом от падких на доходность спекулянтов («carry traders»). Но суммарный баланс, скорее всего, будет не в пользу рубля и российского рынка.

Поэтому важнее рассмотреть меры поддержки внутреннего фондового рынка, которые в состоянии имплементировать Правительство России и ЦБ РФ.

Меры стимулирования роста капитализации российского рынка можно разделить на две группы.

• Стимулы со стороны спроса инвесторов на ценные бумаги российских эмитентов:

- Для инвесторов-физических лиц, являющихся сейчас крупнейшим игроком на рынке, необходимо расширить налоговые льготы как в рамках долгосрочных программ, так и по текущему доходу — например, рассмотреть для миноритарных акционеров отмену подоходного налога с дивидендов компаний, обращающихся на бирже. Оптимизировать систему налогового вычета по убыткам прошлых лет: сделать в личном кабинете налогоплательщика раздел его накопленных финансовых результатов на бирже, сделать сальдирование по разным классам активов не только для текущего налогового периода, но и по убыткам прошлых лет. Необходимо также рассмотреть вариант страхования средств на брокерских счетах по аналогии с развитыми странами: в США Securities Investor Protection Corporation (SIPC) страхует инвесторов на сумму до $500 тыс., в том числе $250 тыс. денежных средств, а в Великобритании в рамках Financial Services Compensation Scheme (FSCS) инвесторы могут получить до .85 тыс., которые покрывают как денежные средства, так и ценные бумаги. И даже в континентальной Европе с ее доминированием банковской модели предусмотрена защита до €20 тыс.

- Для коммерческих банков уменьшить вес риска для расчета нормативов достаточности капитала при инвестициях в акции, обращающиеся на бирже, естественно, в жестких рамках установленных лимитов от размера собственного капитала. Сейчас покупка акций практически наверняка ухудшает норматив достаточности капитала, т.к. акции относятся к самым рискованным активам. Норматив достаточности капитала (Н1.0) устанавливается ЦБ РФ в диапазоне 8-10% в зависимости от категории банка. Согласно «Базелю III», он рассчитывается как соотношение собственных средств банка к активам, взвешенным с учетом риска (Risk Weighted Assets — RWA), где собственный капитал равен уставному капиталу, плюс резервы, плюс скорректированная Центробанком прибыль, RWA — это сумма активов банка, умноженных на вес риска по каждому из них. И для вложений в акции вес риска устанавливается от 100% до 250% (максимальный вес для не обращающихся на бирже бумаг).

- Для институциональных инвесторов (пенсионные и страховые фонды) повысить лимиты на вложения в обращающиеся на бирже ликвидные акции. Так у страховой группы «Ренессанс Страхование» доля акций в портфеле всего лишь 5%, а у НПФ Сбербанка — 11%, что лишь слегка превышает долю средств на депозитах и в разы меньше вложений в ОФЗ и корпоративные облигации.

- Для иностранных инвесторов из недружественных стран разрешить торговлю ценными бумагами со «счетов С», но только в ограниченном перечне инструментов российского фондового рынка (ликвидные акции, ОФЗ, облигации «голубых фишек», в том числе квази-валютные) и без возможности аккумулировать значительную долю в российских компаниях, чтобы ограничить риск вмешательства в управление. Для нерезидентов из дружественных стран уже делаются различные преференции, но их вялый спрос на российские финансовые активы продиктован скорее рисками вторичных санкций Запада, а не недостаточностью стимулов от властей РФ.

• Стимулы со стороны предложения акций. Развитие рынка первичных размещений акций (IPO) сразу по трем направлениям.

- «Приватизация без потери контроля», то есть размещение на бирже миноритарных (до 25% минус 1 акция) пакетов «старых» госкомпаний. От РЖД, «Почты России» и Дом.рф до госкорпораций и их дочерних предприятий: ВЭБ, Росатом, Роскосмос, РКК «Энергия», «Автодор», ОСК и т.д. Даже 10% пакет, размещенный на бирже, значительно повысит капитализацию рынка, т.к. в ее расчет войдут все 100% предприятия. Также есть простор для увеличения free float уже торгующихся на бирже госкомпаний, таких как «Аэрофлот», «Транснефть» или «Ростелеком».

- Выход на биржу частных компаний, которые можно было бы стимулировать как налоговыми мерами, например, льготой по налогу на прибыль

- и/или по подоходному налогу размещающего акции мажоритарного акционера, так и административными — отдельное «окно» в налоговой, лучшие условия в банковском кредитовании — меньшие веса риска для кредитов компаниям с ликвидными акциями на бирже, преференции при получении госзаказа.

- Приватизация недавно национализированных компаний. Уже обсуждалось обязательство вывода на биржу 20% акций компаний, купленных у покинувших РФ иностранных собственников, но в рамки закона это так и не было введено. Более того, эта идея пока не была распространена на национализированные компании, принадлежавшие российским акционерам. Их список растет с каждым месяцем: «Макфа», аэропорт «Домодедово», ЧЭМК, «Метафракс» и т.д. После их перехода в собственность государства предполагается приватизация — продажа новым — добросовестным — инвесторам, которых также стоит обязать вывести акции этих компаний на биржу. Кроме роста общей капитализации рынка это будет еще и инструмент защиты государственных интересов от коррупции при приватизации: если акции на бирже будут сразу же стоить значительно больше того, что получило государство, то это станет основанием для пересмотра параметров приватизации и доплаты в бюджет.

- Повышение качества корпоративного управления за счет внедрения опционной программы премирования широкого круга руководителей компании. Также системы построения KPI менеджмента должны в значительной степени зависеть от роста стоимости акций. Необходимо вернуться к повышению прозрачности отчетности с поправкой на геополитические аспекты, и, главное, сделать принятую дивидендную политику обязательной к исполнению с возможностью для миноритариев требовать возмещения при ее нарушении.

- Развитие смешанных инструментов фондового рынка, которые сочетали бы в себе относительную надежность облигаций с перспективами роста котировок акций. Такие инструменты, как конвертируемые облигации, варранты, прозрачные структурные продукты с защитой капитала пока не очень развиты на российском рынке и часто являются формой мошенничество со стороны недобросовестных брокеров и инвестбанков, особенно по структурным продуктам.

Выводы

- Для достижения высокого уровня капитализации российского фондового рынка необходимо принять решение о концептуальной смене модели финансирования.

- Роль банковского сектора, особенно госбанков в структуре финансирования корпоративного сектора (немецкая модель) сохранится, однако нужно значительно увеличить стимулы для развития фондового рынка.

- Необходим переход из режима ультражесткой денежно-кредитной политики с ограничением ликвидности для финансового сектора к прорыночному отношению к фондовому рынку.

- Развитие фондового рынка позволит ему выполнять конструктивную функцию и обеспечить как дополнительный стимул для роста российской экономики, так и для балансировки бюджета.