рубль, налоговая, абстракция

Повышение НДС и отмена части налоговых льгот для МСБ и технологических компаний возродили дискуссию об эффективном уровне налогообложения в стране.

- Теоретическая база анализа строится на изучении «кривой Лаффера» как для экономики в целом, так и для отдельных сегментов налогообложения.

- Многочисленные исследования этой кривой по развитым и развивающимся странам дают противоречивые результаты.

- Исследования «кривой Лаффера» для России говорят о высокой вероятности перехода в «нисходящую» часть кривой для потребителей и сырьевиков.

- Межстрановое сравнение уровня налоговой нагрузки показывает, что совокупное налоговое бремя потребителей уже превышает показатели стран БРИКС и стремительно приближается к уровням стран ОЭСР.

- Негативные последствия от перехода за «пик Лаффера» — в недоборе налоговых поступлений и уходе компаний в тень или с рынка.

В конце сентября Минфин России внес в Правительство РФ пакет законопроектов с поправками в Налоговый кодекс, в соответствии с которыми с первого января 2026 года будет повышен ряд налогов, что должно принести бюджету 2,3 трлн рублей:

- НДС вырастет на 2 п.п. до 22% (с сохранением льготной ставки в 10% для всех социально значимых товаров),

- Организации и предприниматели на УСН должны будут платить НДС, если их ежегодный доход превышает 10 млн руб., тогда как сейчас этот порог — 60 млн руб.

- На организации и ИП, которые отнесены к МСБ, распространяется общий тариф страховых взносов в размере 30% для предельной базы для исчисления страховых взносов и 15% — свыше нее. Для приоритетных видов деятельности (обработка, производство, транспорт, электроника и др.) сохранится пониженный тариф страховых взносов. Сейчас МСБ платят 15% с части выплат, превышающих полуторный размер МРОТ (для некоторых обрабатывающих предприятий — 7,6%).

- Игорный бизнес (букмекеры) должны будут платить налог в размере 5% от принятых ставок и налог на прибыль в размере 25%.

Минимальная «ложка меда» в этом проекте — расширение применения инвестиционного налогового вычета (ФИНВ), который теперь сможет получить любое лицо, входящее в одну группу с налогоплательщиком, осуществившим капитальные вложения, причем независимо от отрасли (сейчас ФИНВ зависит от вида экономической деятельности).

В совокупности с масштабной налоговой реформой, одобренной в 2024 году и вступившей в силу в 2025 году, рост налоговой нагрузки все больше смещается от природно-сырьевой ренты (НДПИ и экспортные пошлины) на внутреннее производство и потребление. Для здоровой, сбалансированной и растущей экономики такое преобразование можно было бы считать адекватным и характеризующим ее развитость. Однако в России ситуация несколько сложнее, т.к. уменьшение влияния сырьевой ренты связано больше не с ростом прочих сегментов экономики, а с негативными внешними факторами: санкциями и снижением цен на нефть. Роль играет и остановка работы части НПЗ.

Более того, общий рост экономики после 2022 года был крайне разбалансированным в пользу отраслей, связанных с ВПК и госзаказом, тогда как частный, рыночный сектор экономики достаточно быстро ушел в стагнацию на фоне запретительно высоких ставок ЦБ и проблем с импортом.

Итого, за менее чем два года российская экономика получила следующее увеличение налогового бремени.

Увеличение налогов в России с 2024 года

Макроэкономическая база теории «Кривой Лаффера»

Основная идея данной теории состоит в том, что налоговые поступления зависят от налоговой ставки нелинейно. В современном виде теория возникла в 1970-х годах в США, когда экономист Артур Лаффер представил её администрации Рейгана как иллюстрацию политики снижения налогов. При этом сама концепция не нова, т.к. ещё экономисты XVII-XIX веков, в т.ч. Ибн Хальдун, Жан-Батист Сэй и Джон Мейнард Кейнс отмечали, что чрезмерные налоги могут сокращать стимулы к труду и предпринимательству.

Знаменитая же «салфетка Лаффера», на которой он изобразил свое видение кривой налоговых поступлений в зависимости от уровня ставки налога, появилась осенью 1974 года, когда он ужинал с политиками-республиканцами Диком Чейни и Доном Рамсфелдом, а также журналистом Джудом Ванниски. На ней он показал, что налоговые поступления R(t) зависят от ставки t нелинейно: при нулевой ставке поступлений нет (0 . доход = 0), при 100% ставке экономика замирает — тоже 0, а где-то между этими крайностями есть оптимум ставки t*, где доходы максимальны. Эта «салфетка» стала символом «Экономики предложения» (Supply-Side Economics), утверждавшей, что снижение чрезмерно высоких налогов может увеличить совокупные поступления за счет роста экономической активности.

В 1980-е годы кривая Лаффера стала центральным элементом рейганомики в США и тэтчеризма в Великобритании. И уже при первом президентстве Трампа в 2016-2020 годах она снова была возвращена для обоснования необходимости снижения налогов, особенно корпоративных, чтобы «снова сделать Америку великой» («MAGA»).

Математически идея выражается через эластичность налоговой базы:

Теоретическая кривая Лаффера

Если эластичность низкая, т.е. налоговая база почти не реагирует на изменение ставок, то оптимум достигается при более высоких ставках налогов. Если эластичность высокая (сильный уход от налогов, падение активности), то, наоборот, оптимум возможен при более низких ставках. В реальности эластичность различается по видам налогов (на труд, капитал или потребление) и по горизонту воздействия (краткосрочные и долгосрочные эффекты отличаются), а также зависит от уровня доходов (у топ-доходов выше эластичность из-за налогового планирования и большей международной мобильности).

Экономисты позже расширили модель, чтобы добавить косвенные и качественные эффекты. Так налоги искажают выбор между работой и отдыхом (work/life balance), что добавляет в анализ оптимальной ставки еще и эластичность предложения труда. Налогообложение также снижает норму отдачи от капитала, что ведет не только к оттоку капитала в более льготные налоговые юрисдикции («бегство базы» за рубеж), но и к его переориентации на накопление, а не инвестирование внутри страны. И самый распространенный страх — это уклонение от налогов и уход все большего числа экономических агентов в теневой сектор. В таком случае налогооблагаемая база уменьшается не только из-за поведения в труде/капитале, но и через схемы ухода.

Поэтому форма кривой зависит не только от структуры налогов, но и от уровня доверия к государственным институтам, равно как и готовности бизнеса и домохозяйств менять поведение при изменении налогов. А уже эмпирические оценки показали, что реальный оптимум t* обычно находится между 30% и 60% совокупной налоговой нагрузки, и далеко не всегда повышение ставок снижает поступления автоматически.

В современной макроэкономической политике «кривая Лаффера» используется как в моделях налоговой политики и бюджета (МВФ, ОЭСР, Минфин РФ), так и для оценки фискальных эффектов налоговых реформ. В России идея могла бы использоваться при анализе повышения налогов на прибыль, НДС и НДФЛ, чтобы определить баланс между ростом ставок и сохранением стимулов к деловой активности. Однако подтверждения этому факту не удалось установить.

Естественно, что по странам с развитой экономикой (ОЭСР) было проведено наибольшее количество научных исследований формы «кривой Лаффера» и оптимального уровня налогов, например:

- «Лаффер по капиталу» во Франции в 2013 году: поведенческие реакции на налог на капитал смещают пиковую ставку; при учёте «перекрестных» реакций труда лафферовская ставка по капиталу . 43-57%.

- Налоги на богатых в развитых странах по 2021 год (рамка оценки избыточного бремени/пика): аналитические формулы для кривой и максимума; по США модель дает ограниченный потенциал дополнительной выручки при повышении верхних ставок, т.к. налоговая нагрузка для богатых и так избыточна.

- Великобритания в 2010-13 годах: оценка эластичности налогооблагаемой базы на примере повышения ставки для самых богатых с 40% до 50%; выводы о близости к «крутой» части Лаффера для самых богатых. Но имеет место значительная деформация данных из-за эффекта переноса доходов в ожидании решения о повышении ставки налога.

- По странам ОЭСР на основе агрегированных трендов и налоговых реформ в 2024-2026 годах: сдвиг в структуре доходов (рост доли налога на прибыль) и очередные повышения верхних ставок для самых богатых в отдельных странах сопровождаются оговорками про поведенческие эффекты/«лафферовские» ограничения.

- Тарифные «кривые Лаффера» по США от августа 2025 года Эмпирические и количественные оценки показывают, что тарифные доходы быстро выдыхаются из-за вытеснения импорта и ответных пошлин со стороны торговых партнеров. «Пики Лаффера» высокие на бумаге, но фискально непригодны как замена подоходным налогам. Этот анализ особенно актуален сейчас при дискуссии о замене налогов пошлинами.

На развивающихся рынках также проводились исследования этой модели:

- Бразилия в 2025 году. Эмпирическая кривая с учетом уклонения от уплаты налогов (оценивается в 3.11% от ВВП, причем 93% «уклонистов» — среди наиболее обеспеченных): налоговая оптимизация и уклонение заметно «сплющивают» кривую, и поэтому рост ставок быстрее бьёт по налоговой базе.

- Индия в 2025 году. Оценка пиковых ставок — на панельных данных получена ориентировочная максимизирующая налоговые поступления совокупная ставка в 44%; показывается важность выбора эластичности. Также в 2019 году был проведен анализ снижения ставки налога на прибыль, давшего существенный рост инвестиций, что указывает на движение «влево» от пика по этому налогу.

- 3КНР за 1993-2012 годы. Максимум совокупной «кривой» дал оценочный пик около 40% — ранняя, но до сих пор часто цитируемая оценка. Также был анализ политики возвратов НДС за 2022-2024 годы: влияет на занятость и поведение фирм — канал, через который смещается эффективная кривая для косвенных налогов.

- ЮАР в 2025 году: повышение ставки подоходного налога для самых богатых дает ограниченный эффект на доходы бюджета из-за формы «кривой Лаффера»; предлагаются альтернативы расширения базы.

- Сводные данные по развивающимся странам в 2025 году — «как поднять долю налогов в ВВП». Обзор «лафферовского» инструментария для стран с развивающейся экономикой: расширение базы и администрирование зачастую важнее, чем «докручивание» ставки к гипотетическому пику.

Основные выводы большинства исследователей состоят в том, что пиковая ставка неодинакова по налогам и странам. Для наиболее богатых граждан в развитых странах оценки часто лежат выше текущих ставок, но выигрыш по выручке ограничен из-за высокой избыточной нагрузки и способности к уклонению и налоговой миграции; по капиталу «пик» падает при учёте перекрестных реакций труда.

Для развивающихся же стран главный рычаг воздействия — это изменение базы и администрирования налогов (уклонение, льготы, возвраты НДС), а не чистое повышение самой ставки. Так в Бразилии и ЮАР наблюдается быстрый «срыв» базы при росте налогов; а Индия, наоборот, пример того, что снижение налога на прибыль дало положительный инвестиционный отклик.

Ситуация в РФ

За постсоветское время в России несколько раз менялись подходы к налогообложению: от попыток собрать по-максимуму с тех, кто хоть что-то платит, до стимулирующего снижения ставок налогов для возрождения экономики после дефолта 1998 года и финансового кризиса 2008 года, и снова к фискальному подходу переноса налогового бремени с сырьевого сектора на внутреннее потребление. К сожалению, анализ «кривой Лаффера» при этих изменениях налогового бремени если и проводился, то вряд ли принимался к исполнению (кроме, возможно, эффекта выхода из тени значительного сегмента МСБ за счет низкой ставки и УСН).

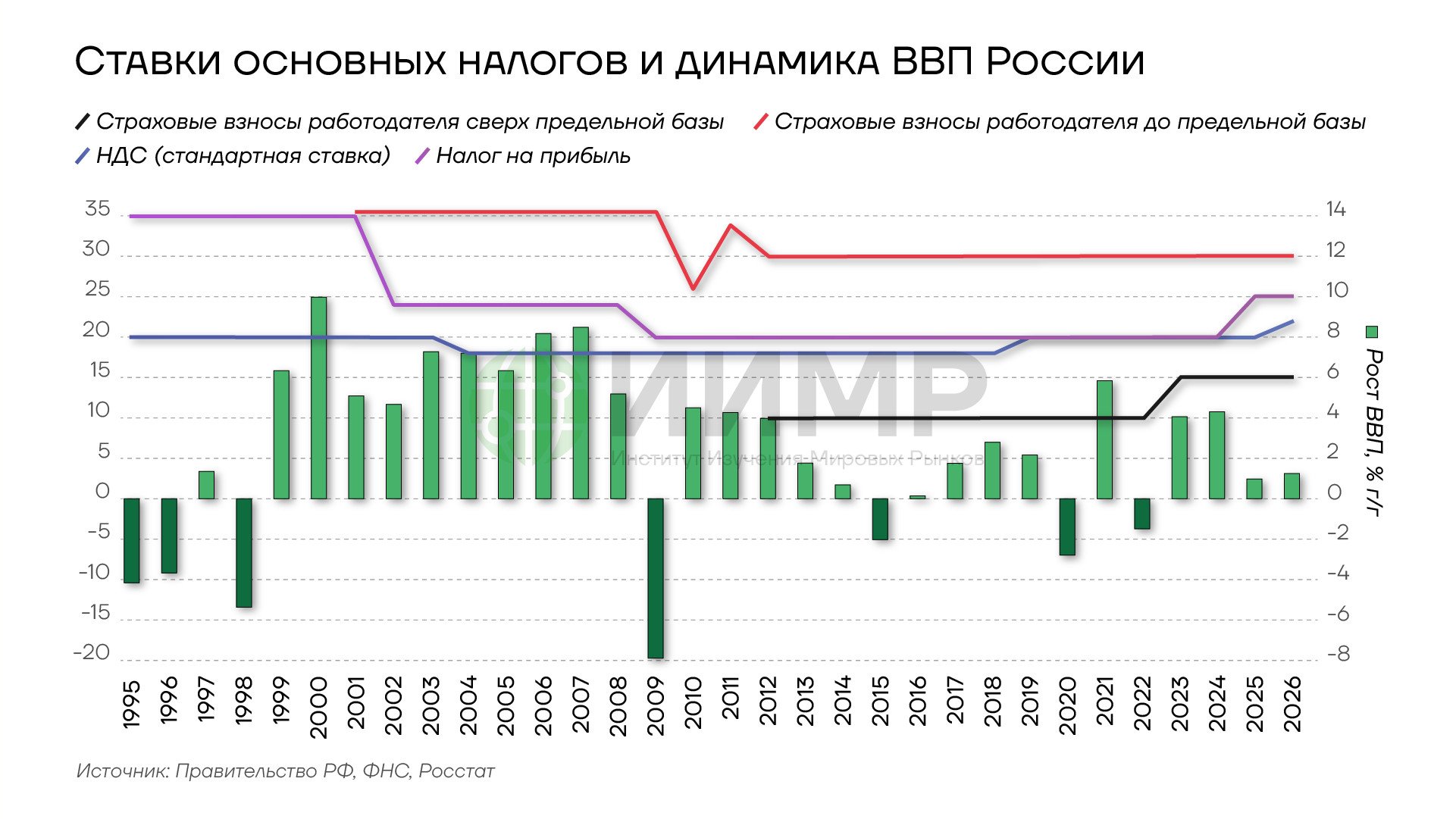

Эволюцию этих подходов к налогообложению можно проследить на графиках динамики ставок по разным типам налогов в сопоставлении их с динамикой ВВП и общим уровнем собираемости налогов (в % к ВВП). Наилучший период экономического роста в России был связан именно с периодом снижения налоговой нагрузки после дефолта 1998 года и глобального кризиса 2000-2001 годов, а также с контрциклическим снижением налогов во время глобального финансового кризиса в 2008-2009 годах. Конечно, стоит учесть и крайне позитивную внешнеэкономическую среду в этот период, равно как и отсутствие геополитических шоков.

Ставки основных налогов и динамика ВВП России 1995-2025гг

Тем не менее, можно говорить о том, что уровень ставок начала-середины 1990-х был справа от «пика Лаффера», что также подтверждается ростом собираемости налогов в первую декаду нынешнего века. Тут также стоит уточнить, что провал 2014-2016 годов был связан с внешнеэкономическими факторами — ценовая война Саудовской Аравии против американских «сланцевиков» и партнеров по ОПЕК привела к сильному падению стоимости нефти, и, как следствие, нефтегазовых доходов бюджета.

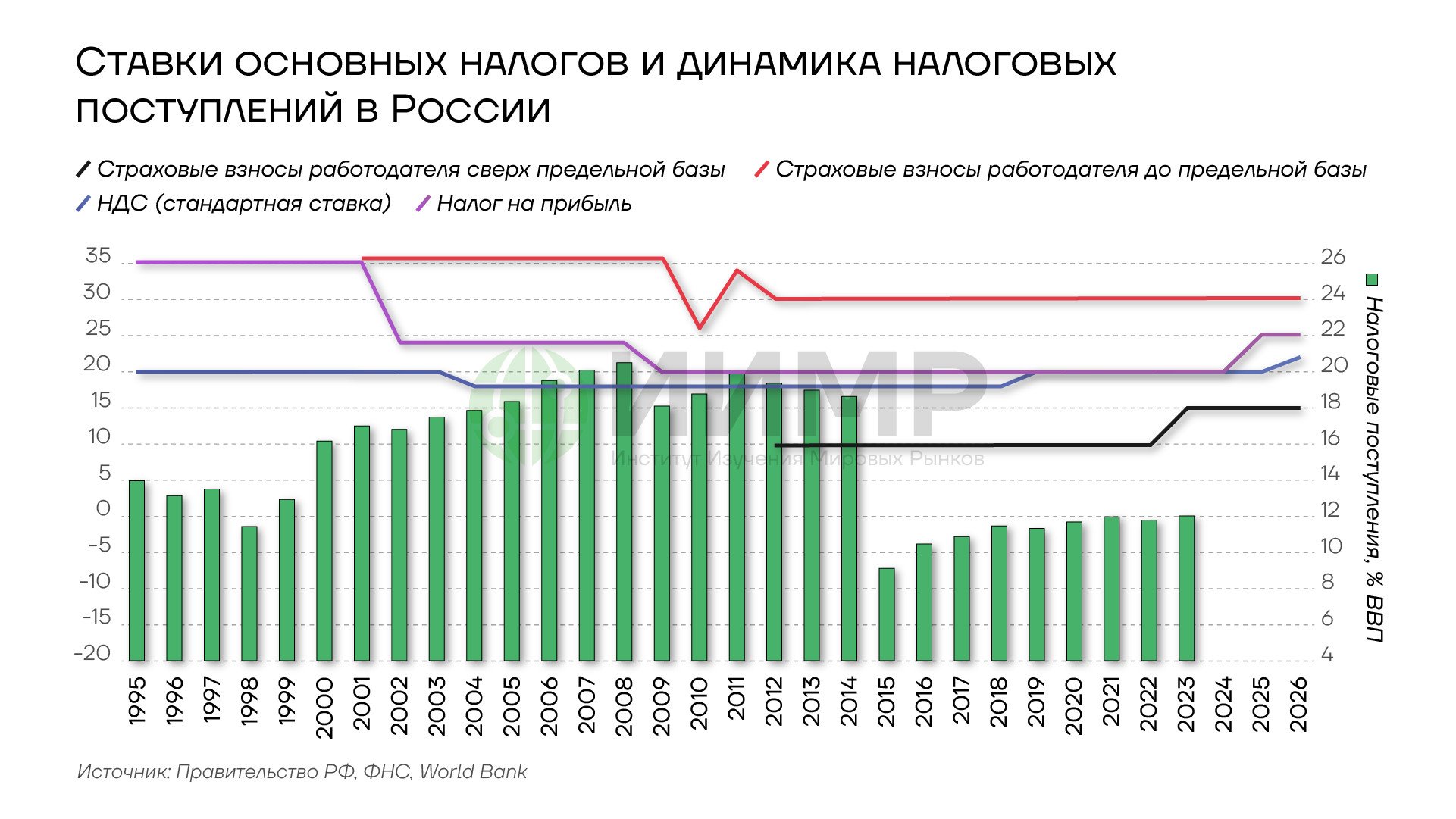

Ставки основных налогов и динамика налоговых поступлений в России, 1995-2025гг

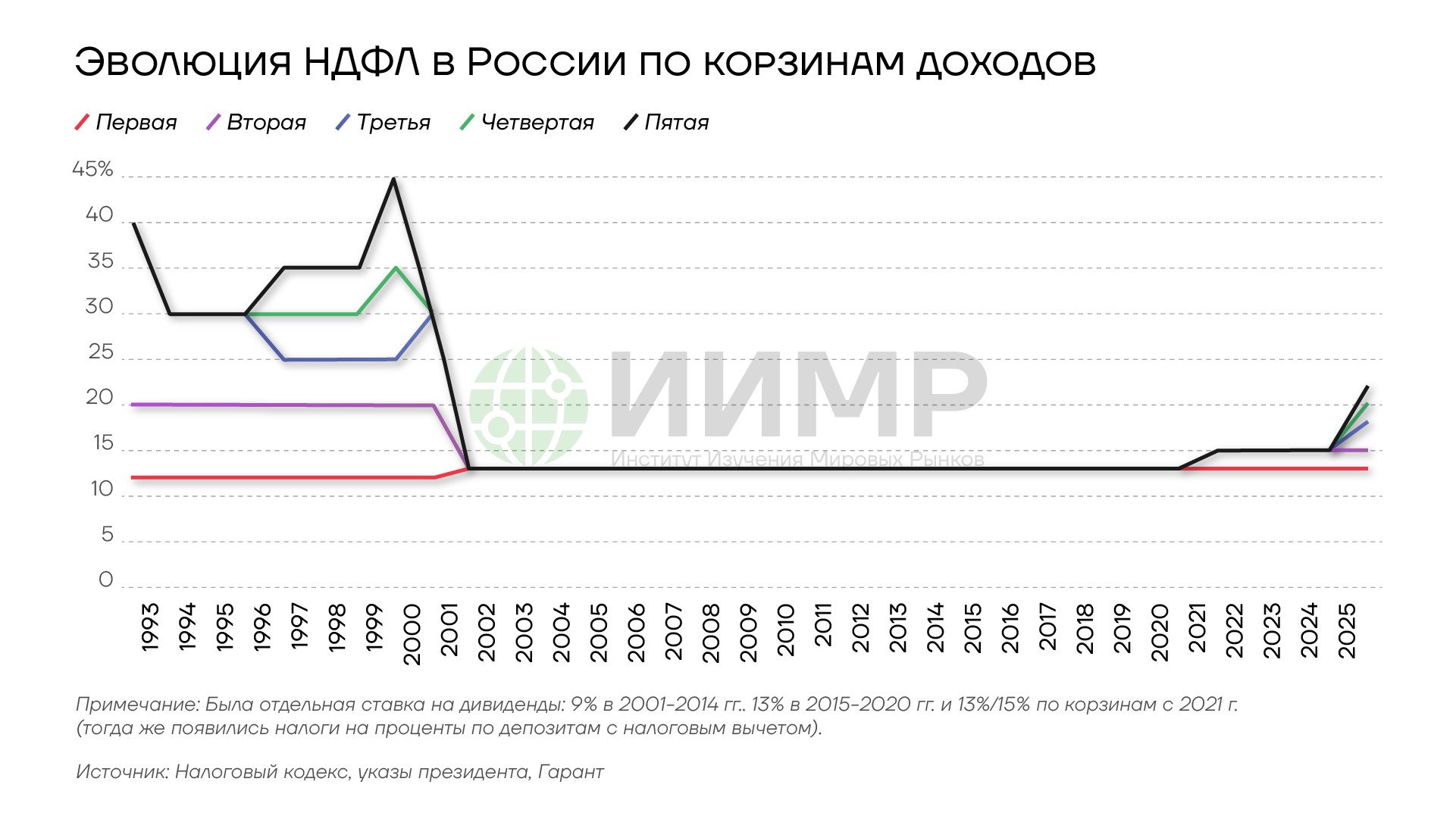

Отдельного анализа заслуживает ситуация с подоходным налогом для работников (НДФЛ), который также значительно эволюционировал за период постсоветской России. Логика изменений в нем была похожа на ситуацию со страховыми взносами, которые платили работодатели за работника: начинали с подхода «собрать по максимуму с тех, кто платит» до оптимизации налогового бремени для вывода работников из тени, «зарплат в конвертах», и снова к прогрессивной и повышающейся шкале для пополнения бюджета.

Эволюция НДФЛ в России по корзинам доходов, 1993-2025 гг

Если обратиться к научным исследованиям положения «кривой Лаффера» в России, то стоит отметить работы исследователей из РАНХиГС, ВШЭ, Института им. Гайдара, Минфина и Экспертного центра при Правительстве РФ. На Западе же этой проблематикой занимались более активно, как рамках международных финансовых институтов (МВФ, ОЭСР, Всемирный банк), так и в Американском бюро экономических исследований (NBER). Вот краткий синопсис наиболее значимых исследований.

Работа «Налог на профессиональный доход: первые итоги и эффекты легализации» от РАНХиГС и ВШЭ в 2021-2023 годах показала, что введение в 2019 году специального режима для самозанятых с низкой ставкой налога в 4-6% привело к массовой легализации доходов и росту совокупных поступлений. Это классический пример «нисходящей» ветви «кривой Лаффера», где за счет уменьшения ставки налога получается сильный рост совокупных налоговых поступлений.

Центр развития НИУ ВШЭ и Минфин РФ в 2021-2022 годах провели «Оценку последствий введения прогрессивной шкалы НДФЛ», согласно которой, фактические сборы налогов превысили не только плановые, но и изначальные прогнозы. Тем самым авторы делают вывод о том, что ставка подоходного налога в 13% была слева от «пика Лаффера» для группы россиян с высокими доходами, т.е. не произошло их ухода в теневой сектор или релокации в другие юрисдикции. Тут также стоит учитывать фактор негативной геополитики и «выдавливания» обеспеченных россиян из развитых стран.

Аналитический центр при Правительстве РФ представил ряд аналитических записок, в которых содержатся расчеты оптимальной налоговой нагрузки для разных отраслей с учетом рисков ухода в тень. На их основе и по методике ФНС по данным за 2024 год, можно произвести анализ оценки текущей эффективной налоговой нагрузки, а также порога ухода в тень — если предприятие платит менее 50% от среднего по отрасли, то это повод для проведения налоговой проверки на предмет манипуляций с налоговой отчетностью и схемами оптимизации налогов.

Оценка эффективной налоговой нагрузки

Но наиболее важным и релевантным для нынешнего повышения НДС исследованием является работа Алексея Калинина из ВШЭ от 2022 года. В ней анализируется влияние повышения в 2019 году ставки НДС с 18% до 20%. В первый год повышения фактический объем поступлений от НДС вырос на 19,2%, превысив расчетный показатель роста поступлений (+17.3%), что выглядело как «парадокс» относительно стандартного прочтения «кривой Лаффера». Но этот парадокс исчезает, если учесть усилия по собираемости налогов — лучшее администрирование, противодействие схемам, расширение охвата и т.п. Поэтому дополнительные поступления были обеспечены не только более высокой ставкой, но и временным усилением администрирования. Тогда вывод не противоречит «кривой Лаффера»: при повышении ставки возможности извлечения дополнительного дохода сокращаются, а «переразгон» в 2019 году объясняется разовой добавкой от администрирования. Более того, по оценке автора, эффект администрирования к 2019 году был близок к исчерпанию, поэтому дальнейшее наращивание ставки даст меньший, чем пропорциональный результат даже без учёта эффектов замедления инвестиций и роста экономики — де-факто, мы еще в 2019 году переместились вправо от «пика Лаффера».

Таким образом, российские исследователи в целом сходятся во мнении, что до введения прогрессивной шкалы подоходного налога в 2021 году (и ее расширения в 2025 году) Россия находилась в левой, восходящей части «кривой Лаффера», особенно для обеспеченных граждан. По корпоративным доходам, НДС и налогообложению индивидуальных предпринимателей уже не такое однозначное мнение — скорее, мы имеем подтверждение тому, что экономика функционировала за «пиком Лаффера», т.е. в правой, нисходящей части кривой.

Большинство иностранных исследований подтверждали основные выводы российских аналитиков: ставка НДФЛ в 13% находилась слева от вершины «кривой Лаффера», а вот 30% по пенсионным и страховым взносам — близко к оптимуму или уже справа от него. Однако работы западных аналитиков чаще акцентируются на институциональных проблемах российской экономики и зависимости от нефтегазовых доходов.

К их числу стоит отнести исследование МВФ «The Progressivity of Russia’s Personal Income Tax», проведенное непосредственно перед введением прогрессивной ставки НДФЛ в 2021 году. Авторы пришли к выводу, что введение прогрессивной шкалы (15% для доходов свыше 5 млн руб.) окажет незначительное негативное влияние на экономический рост, но при этом увеличит налоговые поступления и снизит неравенство. Модель МВФ показала, что Россия с ее плоской шкалой 13% находилась на восходящей ветви «кривой Лаффера» для высокодоходных домохозяйств. Повышение ставки для этой группы должно было привести к чистому росту доходов бюджета, что и подтвердилось на практике. Исследование предсказало, что эластичность налогооблагаемого дохода не будет достаточно высокой, чтобы вызвать падение поступлений. Тогда же вышло аналогичное исследование Всемирного Банка «World Bank Russia Economic Report» (№ 47, 2021 год) с аналогичными выводами. В отчете подчеркивается ключевой аспект «кривой Лаффера»: ее форма определяется не только ставками, но и эффективностью администрирования — высокая эффективность ФНС «сдвигает» вершину кривой вправо.

В более позднем исследовании МВФ «Russian Federation: Selected Issues» от 2023 года был проведен анализ фактических результатов после реформы НДФЛ. В отчете констатируется, что фактические поступления от повышенной ставки НДФЛ значительно превысили первоначальные прогнозы. Результаты показывают, что вершина «кривой Лаффера» для граждан с высокими доходами находится существенно выше 15%, а поведенческая реакция (уклонение — «уход в тень») была слабее, чем ожидалось, за счет роста эффективности налогового администрирования ФНС России.

Наконец, более фундаментальное и межстрановое исследование американского NBER «Taxation and Development: A Review of Lessons from the Political Economy of Public Finance» 2019 года и их же более раннее исследование «Taxation and Development» 2013 года. В нем проводится анализ сырьевых экономик, в т.ч. и России. Для стран, богатых природными ресурсами, часто характерна низкая эффективность налоговых систем и слабая связь между гражданами и государством (fiscal contract), поскольку правительство может финансировать себя за счет сырьевой ренты, а не налогов. Политическая экономия налоговой системы в условиях нефтегазовой ренты отличается от существующей в странах без ресурсов. Поэтому в России долгое время сохранялась низкая и плоская ставка НДФЛ. Введение прогрессивной шкалы. Это шаг к изменению данной модели, что делает анализ «кривой Лаффера» еще более актуальным.

В отличие от большинства российских работ, которые больше фокусируются на математических расчетах «кривой Лаффера», иностранные аналитики делают большой акцент на качестве институтов, налоговом администрировании и верховенстве закона. Они признают, что высокая эффективность ФНС является критическим фактором, позволяющим России собирать больше налогов без резкого роста уклонения.

Сравнение России с другими странами

Стандартной методологией межстранового сравнения уровня налоговой нагрузки является метод «налогового клина» (Tax Wedge), разработанный ОЭСР и показывающий, какую долю стоимости труда забирает себе государство. В исходной версии, этот «клин» равен следующему соотношению:

- (НДФЛ + Налоги на зарплату, уплачиваемые работодателем) / Совокупные расходы на оплату труда

- Однако в дальнейшем методологию расширили до включения в нее еще и НДС и других косвенных налогов на потребление, т.к. они также значительно сокращают располагаемые доходы работников. И тогда формула «налогового клина с учетом НДС» будет:

- (НДФЛ + Налоги на зарплату, уплачиваемые работодателем + НДС, налог с продаж и акцизы) / (Совокупные расходы на оплату труда + НДС, налог с продаж и акцизы).

НДС и налог с продаж присутствует и в числителе, и в знаменателе, поскольку «налоговый клин» показывает долю налогов на труд в совокупных затратах на труд. Для работников НДС, а в некоторых странах налог с продаж являются частью налогов на труд, а для работодателей — частью общих затрат на труд. По определению, налог на добавленную стоимость (НДС) — это ставка налога, применяемая к добавленной стоимости, создаваемой бизнесом с помощью капитала и труда. Добавленная стоимость измеряется как разница между ценой покупки материалов и ценой продажи произведенной из них продукции или оказанных услуг. Хотя предприятия могут повышать цены, чтобы переложить стоимость НДС или налога с продаж на потребителей в краткосрочной перспективе, в долгосрочном периоде экономическое бремя НДС ложится на работников.

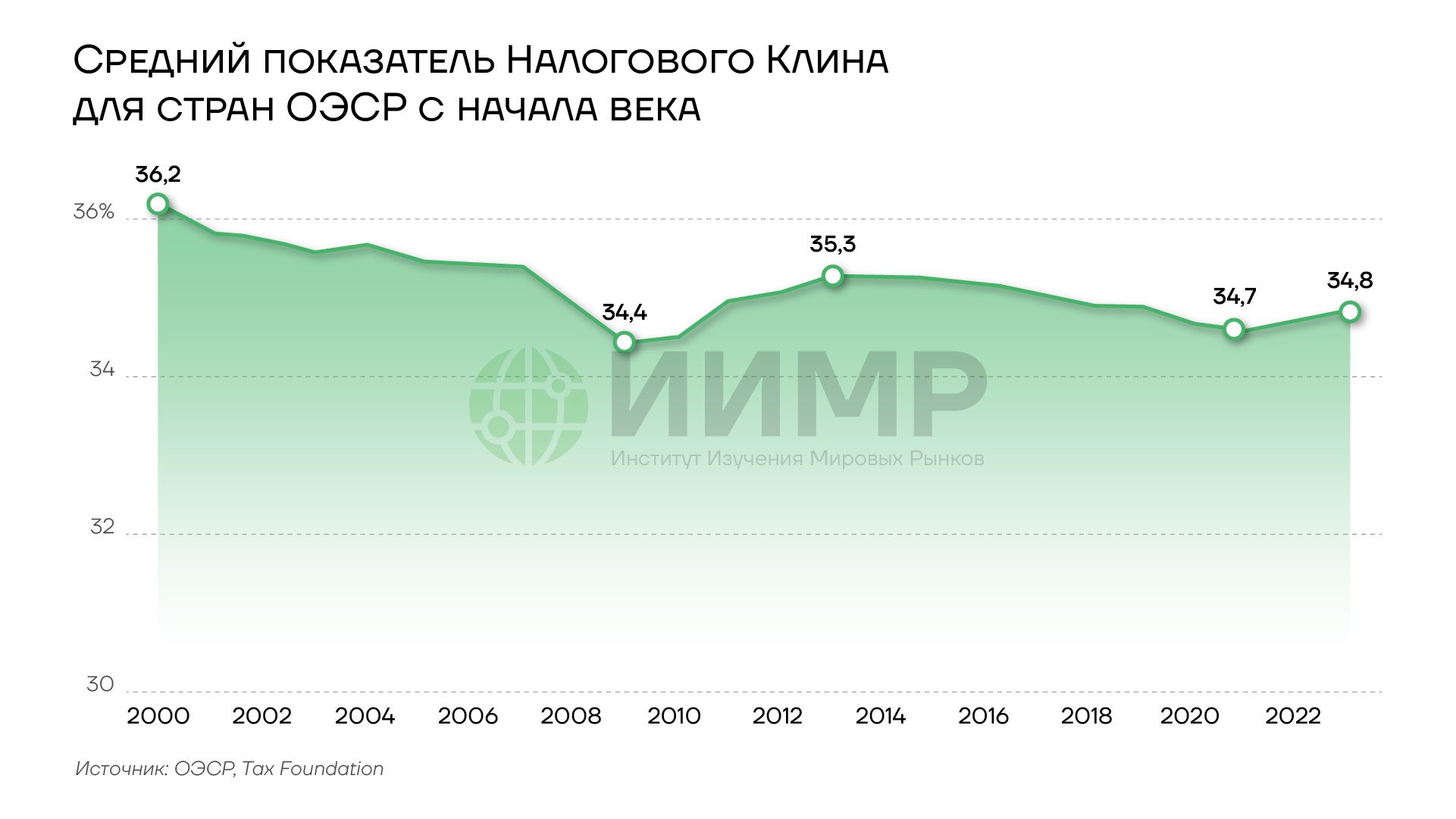

При этом значительный разброс показателей налогового бремени среди разных стран и регионов не определял значимой волатильности среднего показателя с начала века — он колебался в районе 35%. И это даже при условии негативного влияния высокого уровня налогов на желание людей работать.

Также стоит отметить, что это сравнение идет по уровню налогового бремени для «среднего» работника, а есть еще и более сложный показатель «маржинального прироста налогового бремени» (marginal tax wedges (MTW)) при росте дохода на 1% — он также приведен в отчете ОЭСР «Taxing Wages 2024». Этот показатель отражает, как налоги изменяются при увеличении дохода, и влияет на решения работников — например, стоит ли напрягаться для повышения по карьерной лестнице или брать подработку.

Маржинальный «Налоговый Клин» обычно выше среднего, т.к. в большинстве стран ОЭСР действует прогрессивная шкала налогообложения. При этом резкий рост маржинального налогового бремени может демотивировать работников получать дополнительный доход или увеличивать рабочее время, особенно в условиях распространения в развитых странах концепции баланса распределения времени (life-work balance). Например, в Австрии работник сталкивается с предельным налоговым клином в 85% при росте валового дохода на 1% сверх годового дохода в €30 824, во Франции клин уже 93% при росте дохода на 1% сверх €51 691, а в Италии и вовсе ужасающие 225% при увеличении дохода на 1% сверх €34 832 — это происходит из-за резкого роста расходов на социальное страхование. Данные примеры показывают, что прогрессивные ставки подоходного налога и многоуровневая структура социальных взносов могут создавать «скачки» маржинальных налоговых ставок, искажая стимулы к дополнительной работе или увеличению доходов.

А что же по сопоставимым показателям для России и других развивающихся стран, особенно среди объединения БРИКС? К сожалению, ОЭСР не утруждает себя расчетами этих показателей для «недостаточно демократических», по их мнению, государств. Тем не менее, в их базах данных можно найти часть необходимых данных, правда, лишь за 2019 год. И если применить их методологию на данные по странам БРИКС, то с определенной долей условности можно получить следующие показатели.

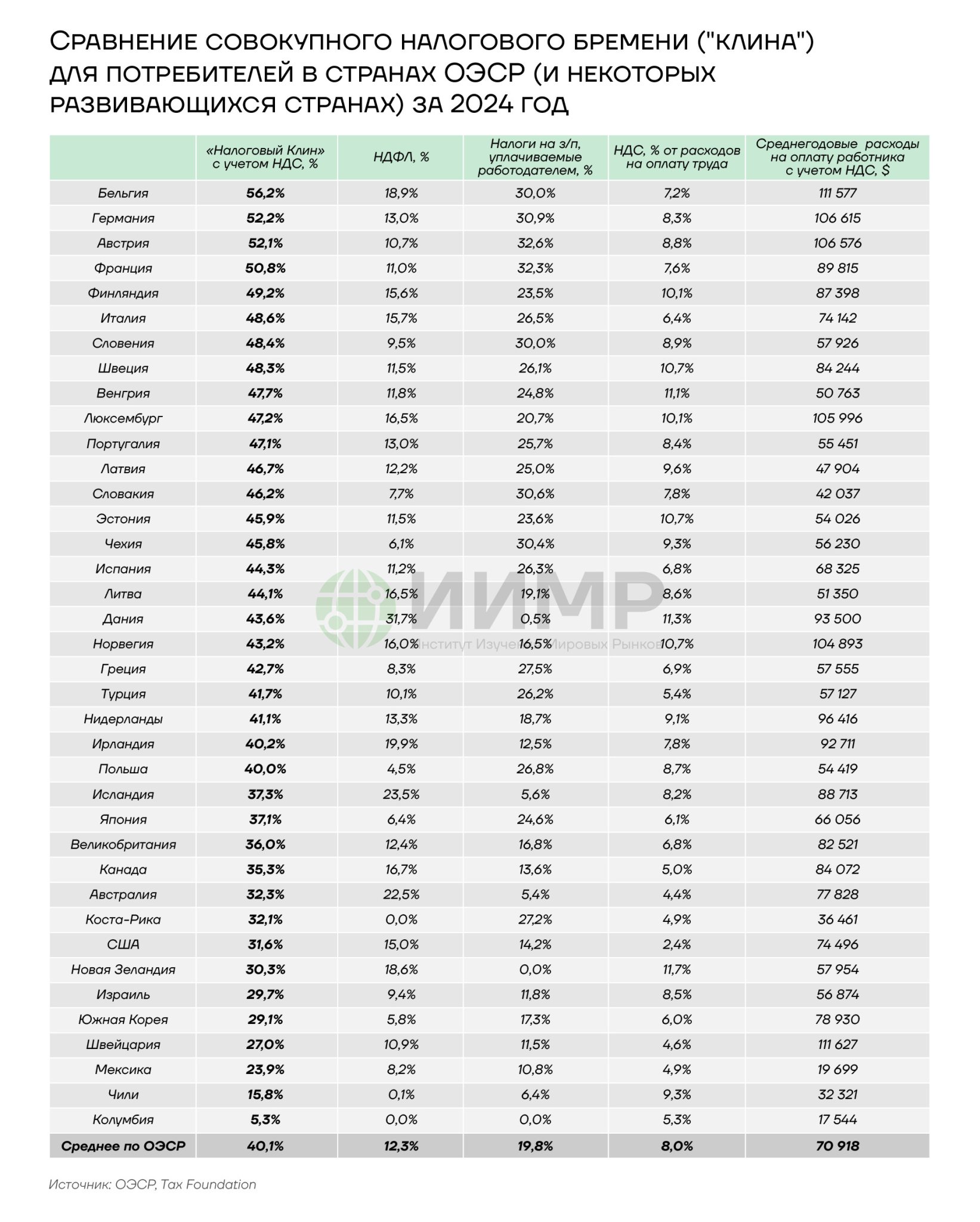

Сравнение совокупного налогового бремени для потребителей стран ОЭСР за 2024 год

Таким образом, можно видеть, что еще до повышения подоходных налогов в 2025 году и НДС в 2026 году, налоговое бремя на российских потребителей было максимальным среди стран БРИКС и уступало лишь социально-ориентированным странам Европы. Если же учесть повышение этих налогов, то отечественный «Клин», вероятно, превысит 41-42% в 2026 году, вплотную приблизившись к показателям Дании или Норвегии.

Средний показатель налогового клина для стран ОЭСР с 2000 года

С высокой долей вероятности можно будет утверждать, что этот показатель налоговой нагрузки на работающее население и бизнес, особенно, малый и средний, выводит нас вправо от «пика Лаффера», что сулит определенные неприятности для экономики.

Негативные последствия от прохода

«Пика Лаффера»

Какие отрасли экономики больше всего пострадают от повышения НДС? Среди основных жертв нового витка роста налогов на потребителей станут компании из отраслей, которые уже в 2025 году находились в стагнации или даже кризисе из-за запретительно высокого уровня ставок и проблем с импортной логистикой. Например, по данным Mall Index за январь-август 2025 года, сфера торговли товарами для дома показала падение посещаемости клиентами на 18% год к году, электроникой и бытовой техникой — на 9%, продуктами питания — на 8%, косметикой — на 6% и одеждой и обувью — на 5%. И совокупный показатель активности покупателей в торговых центрах упал на 3%.

Негативный эффект также ожидает строительный сектор и девелопмент, где себестоимость строительства может подняться на 3-5%. В сфере платных услуг, не подпадающих под льготы по НДС (туризм, рестораны, часть потребительских и бизнес услуг) также должны будут или повышать цены, или искать внутренние резервы для экономии.

Но, возможно, что наибольший удар налоговой реформы ощутит на себе малый и средний бизнес, т.к. снижение порога для уплаты НДС с 60 до 10 млн руб. затронет порядка миллиона компаний или несколько миллионов человек — в 2025 году с НДС работало примерно 5% представителей МСБ, а с 2026 года будет 30-40%. Переход на НДС — это не только увеличение собственно налогового бремени, но и кратный рост административной нагрузки, т.к. требуется вести особый учет, подавать декларации, работать с зачетами и возмещениями. Это потребует увеличение штата (наем бухгалтера) или заключение договора с аутсорсинговой компанией.

Отраслевая карта рисков от повышения НДС в России

Снижение порога для перехода на учет НДС было задумано отчасти для борьбы с налоговой оптимизацией через дробление бизнеса. Однако эффект может оказаться прямо противоположным, т.к. вынужденные платить НДС «честные» компании окажутся в невыгодном конкурентном положении по сравнению с теми, кто продолжит работать в тени или уйдет в нее после налоговой реформы. Наиболее вероятно, что это коснется рынков с низкой рентабельностью и высокой конкуренцией, таких как торговля электроникой, телефонами и прочими и «гаджетами».

Помимо основных потерь бизнеса от повышения НДС есть еще и косвенные убытки — во многом, через канал удорожания стоимости капитальных вложений (CapEx), а также удорожания строительных материалов и сокращения спроса в сегменте В2В. И эти проблемы затронут не только прямо пострадавшие от роста НДС отрасли, но и «защищенные» льготной ставкой НДС направления: медицину, финансы, экспортеров и сельхозпроизводителей.

А вот для экспортеров энергоносителей, металлов и химической продукции это увеличение НДС не будет таким негативным, как реформа прошлого года с ростом налога на прибыль. Ведь при экспорте не взимается НДС, а потраченный НДС на стадии производства и обработки — возмещается. Аналогично и с финансовым сектором и банками, которым вновь удалось избежать целевого налога на их сверхприбыли.

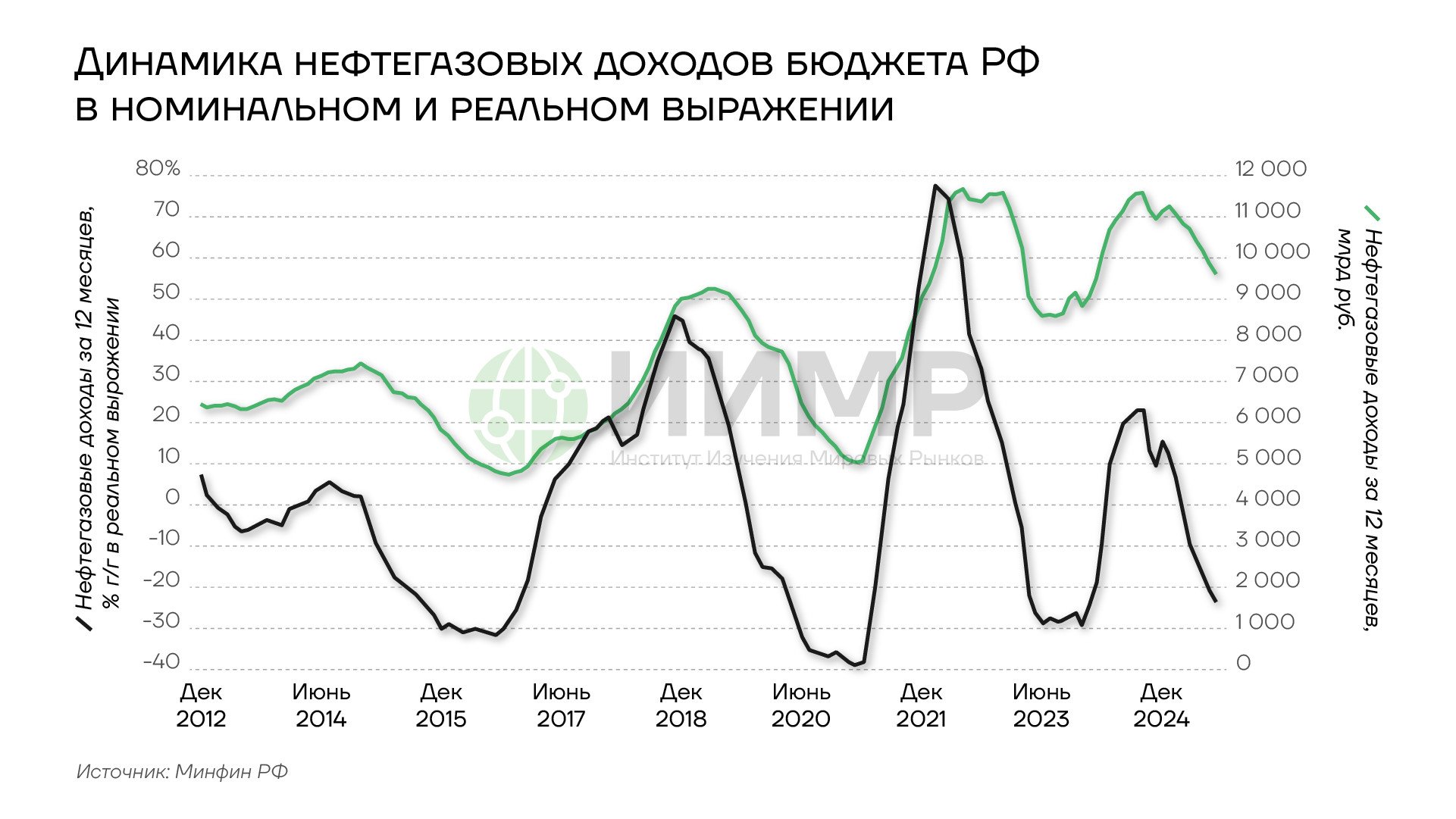

Повышение налогов на внутреннюю экономику создает иллюзию того, что страна слезает «с нефтегазовой иглы» — действительно, доля нефтегазовых доходов (НГД) сократилась за 15 лет с более 50% до примерно 25%. Однако во многом это не следствие увеличения ненефтегазовых доходов или роста экономики, а стагнация доходов сырьевых отраслей. Сначала ценовая война на рынке нефти (2014-2016 годы), потом пандемия (2020 год) и затем масштабные санкции против РФ с 2022 года — все это негативно сказалось на поступлениях от экспорта сырья. Так НГД в 2014 году составили 7433,8 млрд руб., а за следующие почти 11 лет, к августу 2025 года, выросли лишь до 9603 млрд руб., что с поправкой на инфляцию дает падение в реальном выражении на 38%. Аналогичный результат получается и при расчетах в твердой валюте (USD): $108 млрд в 2025 году против $193,5 млрд за 2014 год.

Динамика нефтегазовых доходов бюджета РФ в номинальном и реальном выражении, 2012-2024гг

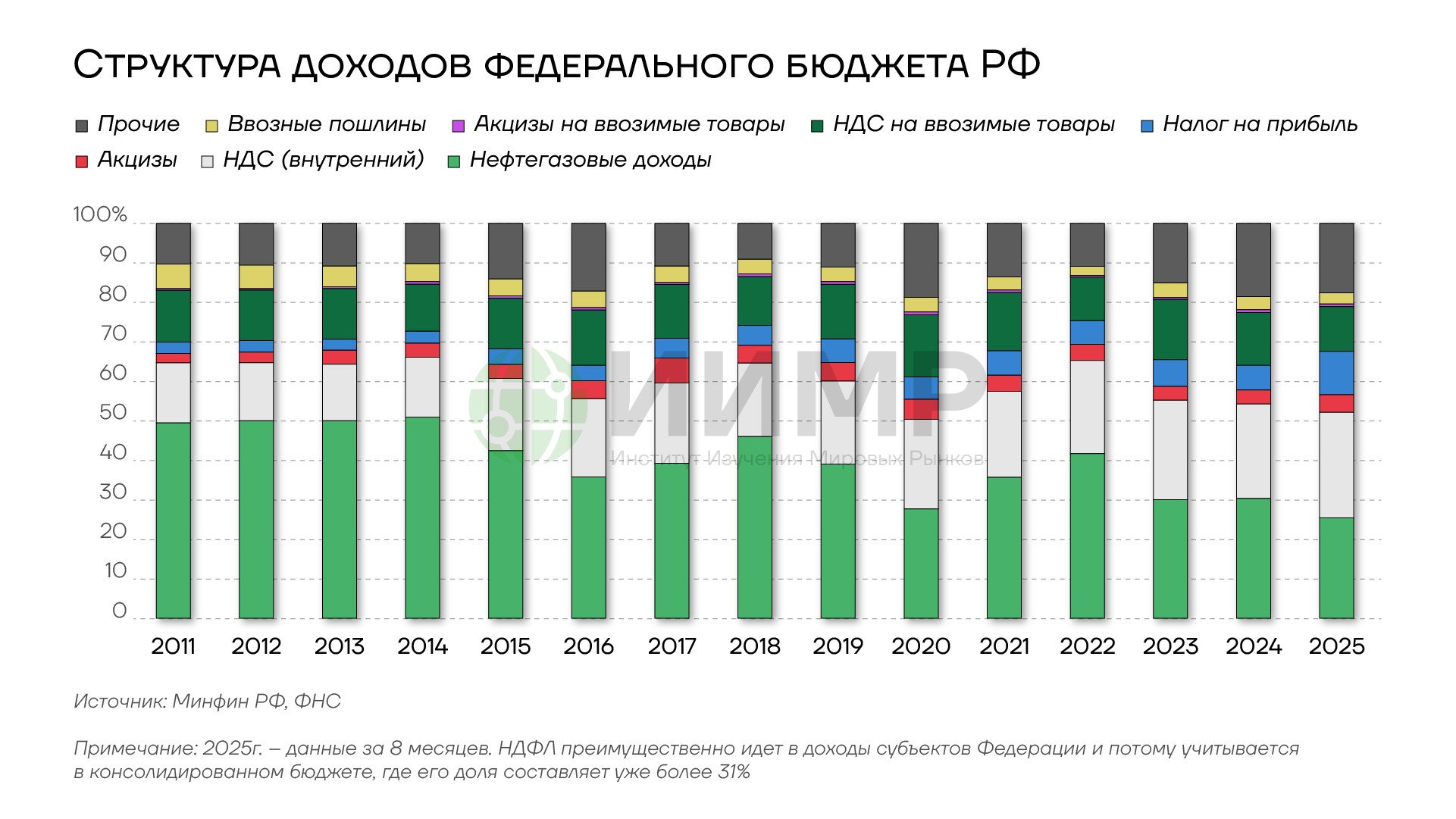

В последние годы важным фактором роста доли внутренних источников пополнения бюджета стала инфляция — в дополнение к повышению налогов, экономика оплачивает еще и так называемый «инфляционный налог». В то же время в экспортном секторе продолжается дефляция из-за негативных внешнеэкономических и геополитических условий.

Структура доходов федерального бюджета РФ, 2011-2025гг

По прогнозам аналитиков Сбербанка, повышение НДС может снизить рост ВВП в 2026 году на 0,5% до 1% (тот же прогноз и у Минэка), а также не дать инфляции опуститься до цели ЦБ РФ в 4% (ждут 4,7%).

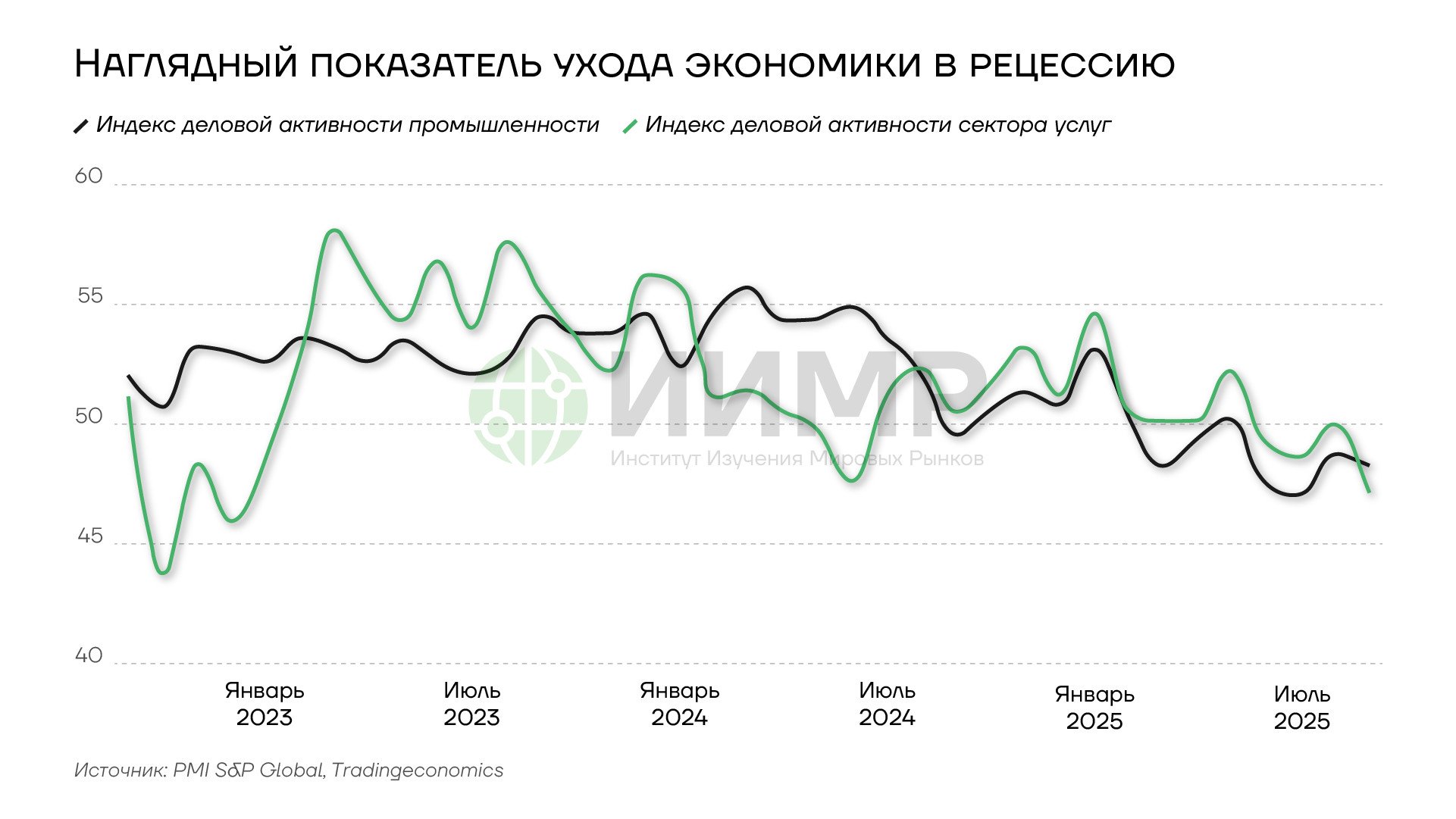

При этом сам ЦБ уже заявил, что считает проект бюджета «дезинфляционным в целом», поскольку меньший его дефицит снижает инфляционные риски, что оставляет надежду на сохранение траектории снижения ключевой ставки ЦБ — единственного действенного инструмента контрциклической политики во время сползания экономики в рецессию при условии растущих налогов (дефицит бюджета не является стимулирующим фактором, т.к. большая его часть уходит на военные нужды). И анализ поступлений в бюджет налога на добавленную стоимость уже сигнализирует существенное замедление экономики, и даже рецессию в рыночном ее сегменте — с корректировкой на инфляцию, реальные поступления НДС ушли в минус по сравнению с прошлым годом. Ситуация напоминает циклы 2014-2015 годов, ковидного 2020-го и 2022 годов.

Наглядный показатель ухода экономики России в рецессию, 2025

Но главный риск любого повышения налогов, особенно столь масштабного и непредсказуемого как в 2024-2025 годах — это риск массового ухода бизнеса в тень или полного сворачивания деятельности. Тогда и сработает нисходящая часть «кривой Лаффера», в результате чего может случиться снижение налоговых поступлений или, как минимум, их недобор относительно запланированного и расчетного уровней.

Выводы

- Академические исследования не дают точных указаний на форму «кривой Лаффера» и текущее местонахождение на ней налоговой системы в РФ.

- Межстрановое сравнение «Налогового Клина» и ухудшающееся состояние экономики указывают на неэффективность дальнейшего повышения налогов.

- Долгосрочный негативный эффект от повышения налогов на работающих и МСБ превысит краткосрочный рост поступлений от НДС.

- Затыкание дыр в бюджете за счет значительного и непредсказуемого увеличения налогового бремени уменьшает потенциальные темпы роста экономики и объемы реально собираемых налогов.

- Падение поступлений от НДС и другие опережающие индикаторы сигнализируют о риске рецессии в 2026 году.

- Потребуются контрциклические стимулирующие меры от ЦБ РФ и Правительства России для выхода из кризиса.