Рубль, монеты

После возможного укрепления в начале 2025 года во второй половине года снижение российской валюты может возобновиться. Риски акцентированного ослабления котировок рубля могут проявиться при дальнейшем ухудшении геополитической ситуации и снижении цен на нефть.

2024 год стал довольно негативным для российской валюты – рубль потерял около 20% стоимости по отношению к китайскому юаню, 19% – к доллару США, 16% – к евро. Среди основных факторов, которые оказывали давление на позиции рубля, в течение года были: геополитическая напряженность, снижение экспортной выручки, отток капитала из РФ, а также рост инфляции.

Данные факторы, с большой долей вероятности будут оставаться в силе и в 2025 году. Дополнительным элементом неопределенности также является отсутствие скоординированной макроэкономической политики со стороны правительства и ЦБ РФ. Финансовый блок руководства РФ в 2024 году старался избегать каких-либо однозначных комментариев относительно поддержки курса рубля, более заметными стали заявления о выгодности того или иного курса рубля для экспортеров, а не для граждан России.

В 2025 году в целом складывается больше факторов в пользу дальнейшего ослабления котировок российского рубля.

Неопределенность вокруг ЦБ

Прошедший 2024 год показал, что российскому рублю не приходится рассчитывать на систематическую и твердую поддержку руководства Банка России. В пользу этого говорят не только потери рубля за 2024 год – но и за весь период работы Эльвиры Набиуллиной в качестве председателя Банка России. Котировки доллара по отношению к рублю с июня 2013 по состоянию на конец декабря 2024 года выросли с 33 рублей до 108 рублей за доллар. Под руководством действующей главы ЦБ РФ российский рубль за 11 лет обесценился на 230%.

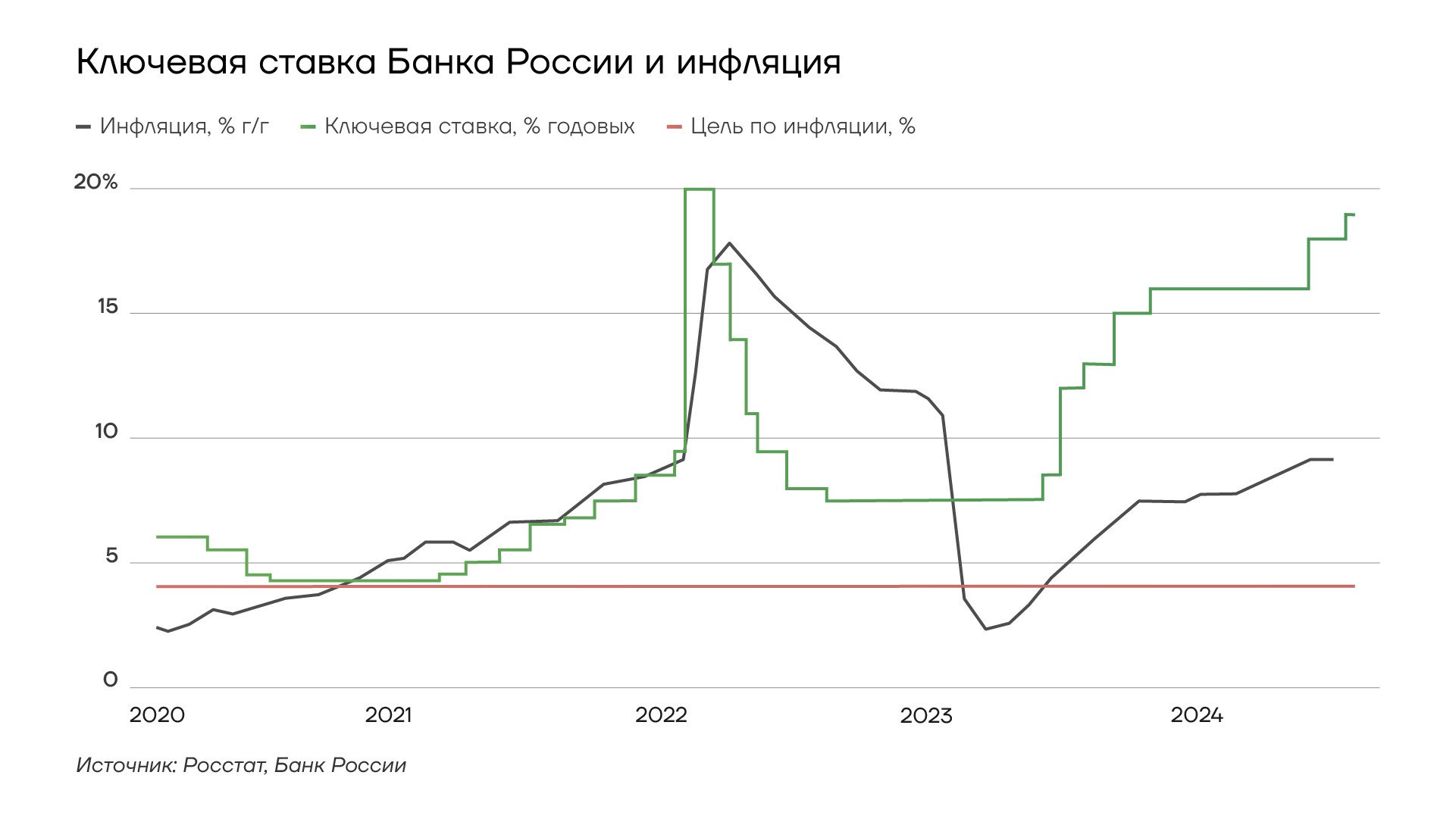

Ключевая ставка ЦБ РФ и инфляция

Со стороны руководства российского ЦБ в течение 2024 года практически не звучали комментарии о том, что центробанк будет поддерживать курс национальной валюты, выступает за стабильный рубль и так далее – иными словами, не было какого-либо акцента на вполне обычных для центробанков вербальных интервенциях для поддержки курса.

Сохранение пассивной позиции Банка России по отношению к рублю и отсутствие координации действий с правительством РФ потенциально являются наиболее серьезным негативным фактором для российской валюты в 2025 году – даже по сравнению с другими рисками. Несмотря на паузу в повышении процентной ставки, которую руководство ЦБ решило взять на декабрьском заседании, центробанк в целом продолжает сигнализировать о своем стремление добиться замедления темпов потребительского спроса и кредитования – в рамках попыток сдержать рост инфляции. Правительство РФ при этом принимает различные стимулирующие меры по поддержке экономики. Разнонаправленный вектор и несогласованность действий финансовых властей РФ – серьезный элемент неопределенности для рубля и экономики России в целом.

Влияние ДКП Банка России на курс рубля

В 2024 году центробанк РФ повысил ключевую ставку на 5% – с 16% до 21%. Отсутствие какого-либо серьезного прогресса в снижении инфляции, несмотря на заметное повышение ставки также де-факто является негативом для рубля из-за снижения уверенности к способностям регулятора по сдерживанию роста цен.

Геополитика

Геополитическая напряженность в виде ужесточения санкционного давления в отношении РФ также сказалась на позициях рубля в течение 2024 года. В текущей ситуации расчет на какое-либо ослабление санкционного давления со стороны администрации Дональда Трампа скорее выглядит как еще один спекулятивный тезис в общем информационном фоне по теме гипотетических переговоров по ситуации на Украине в 2025 году.

Динамика пары доллар/рубль в течение первого президентского срока Трампа наглядно демонстрирует, что курс российской валюты по отношению к доллару снижался по итогам каждого года его президентства.

Агрессивные комментарии нового президента США в отношении БРИКС и попыток снизить использование доллара также говорят в пользу того, что Трамп будет продолжать пытаться оказывать давление на РФ и другие развивающиеся страны.

Возможное обострение торговой войны в виде применение новых импортных пошлин в отношении Китая и других стран со стороны администрации США может отразиться на позициях рубля – из-за так называемого бегства инвесторов от риска и дальнейшего снижения котировок валют развивающихся стран и, в том числе, РФ.

Нефтяной рынок

Возможное снижение цен на нефть из-за повышения добычи нефти в США и/или более медленных темпов экономического роста среди основных потребителей нефти – еще один фактор, который может негативно сказаться на позициях рубля в 2025 году. При этом ситуация на рынке нефти для России в последнее время не ограничивается одним только влиянием изменения цен.

В конце 2024 года начали проступать контуры дальнейших возможных действий западных стран в отношении так называемого "теневого флота" нефтяных танкеров РФ. Реализации новых мер по захвату танкеров, которые перевозят российскую нефть под флагами других стран, станет новым витком геополитической напряженности между Россией и западными странами.

Замедление экономики

Темпы ВВП РФ за 11 месяцев 2024 года, по данным Минэкономразвития РФ, составили 4%. В 2025 году есть определенные предпосылки для охлаждения экономической активности в России. В пользу такого сценария говорят: жесткая политика ЦБ РФ, направленная на сдерживание потребительского спроса и кредитования во многих отраслях, а также сокращение госрасходов. В бюджете РФ на 2025–2027 годы заложено снижение затрат на социальные программы.

По данным опроса ЦБ, проведенного в декабре 2024 года, многие эксперты ожидают замедления темпов роста ВВП РФ до 1,5%.

В условиях охлаждения экономики и потенциального сокращения налоговых сборов у властей РФ появится дополнительный стимул для того, чтобы позволить рублю продолжить снижение и, тем самым, компенсировать недополученные доходы бюджета.

Фактор ослабления юаня

В июне 2024 года в ЦБ заявили о том, что "уже сейчас основной валютой на биржевых торгах стал юань". Согласно комментариям центробанка, "биржевой курс юань/рубль будет задавать траекторию и для других валютных пар, станет ориентиром для участников рынка".

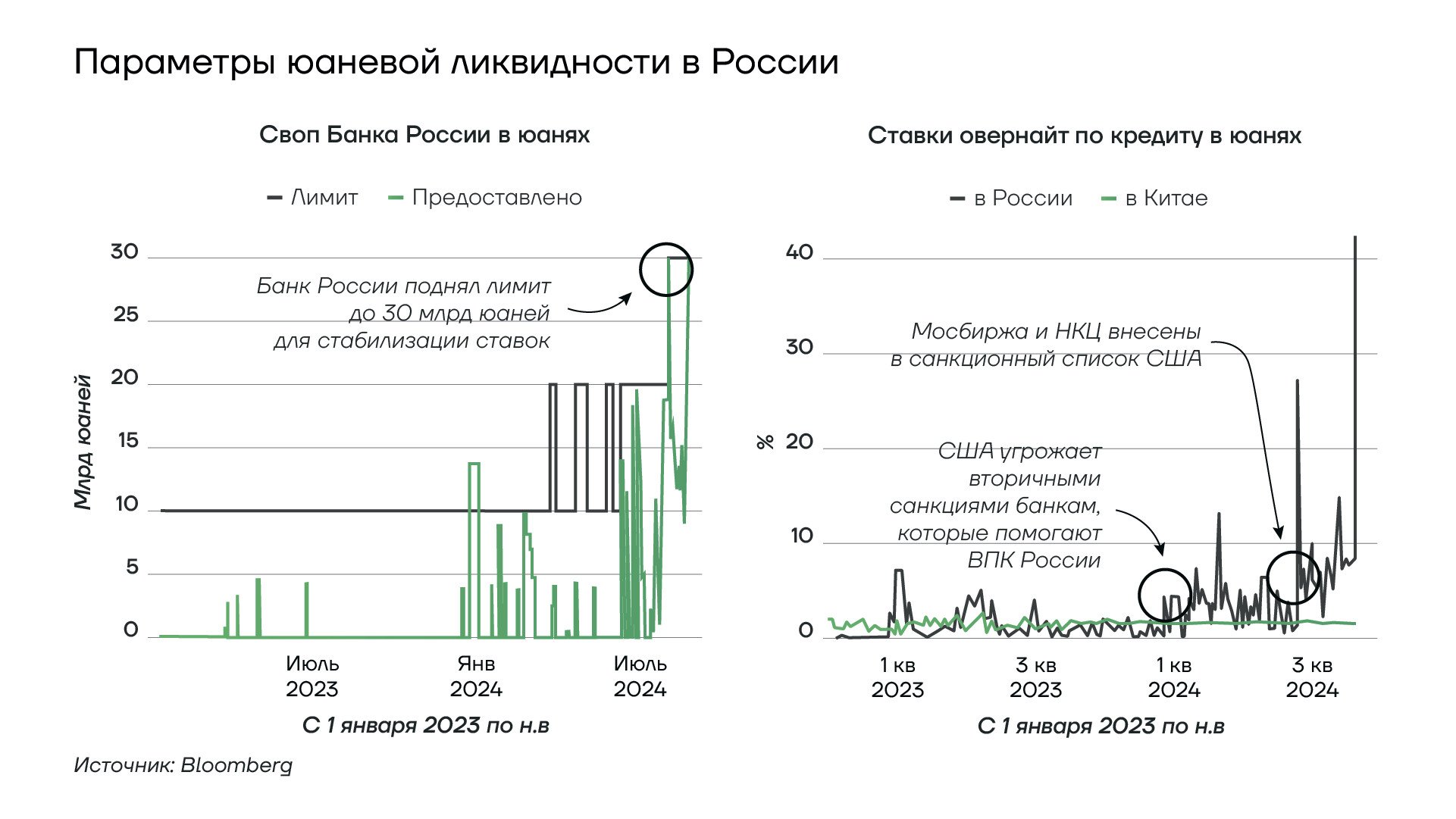

Параметры юаневой ликвидности в России

Привязка к курсу юаня является дополнительным фактором давления на рубль – из-за снижения курса китайской валюты к доллару. Власти КНР будут стремиться снизить курс юаня, чтобы сгладить негативные последствия для экспортеров в случае повышения импортных пошлин США. В подобном сценарии российский рубль может испытать дополнительное давление из-за привязки к китайской валюте.

В результате, при общем снижении использования доллара во внешней торговле РФ российский рубль будет оставаться уязвимым перед укреплением доллара через кросс-курсы других валют.