Битва за урожай

По прогнозам ФАО, объем мировой торговли зерновыми в сезоне 2022–2023 годов составит 472 млн т. Это на 1,9% или на 9,2 млн т ниже рекордного уровня сезона 2021–2022 годов. Сокращение совокупного глобального объема ожидается незначительное, однако трендом рынка зерновых в 2023 году может стать его передел.

Мировой голод откладывается

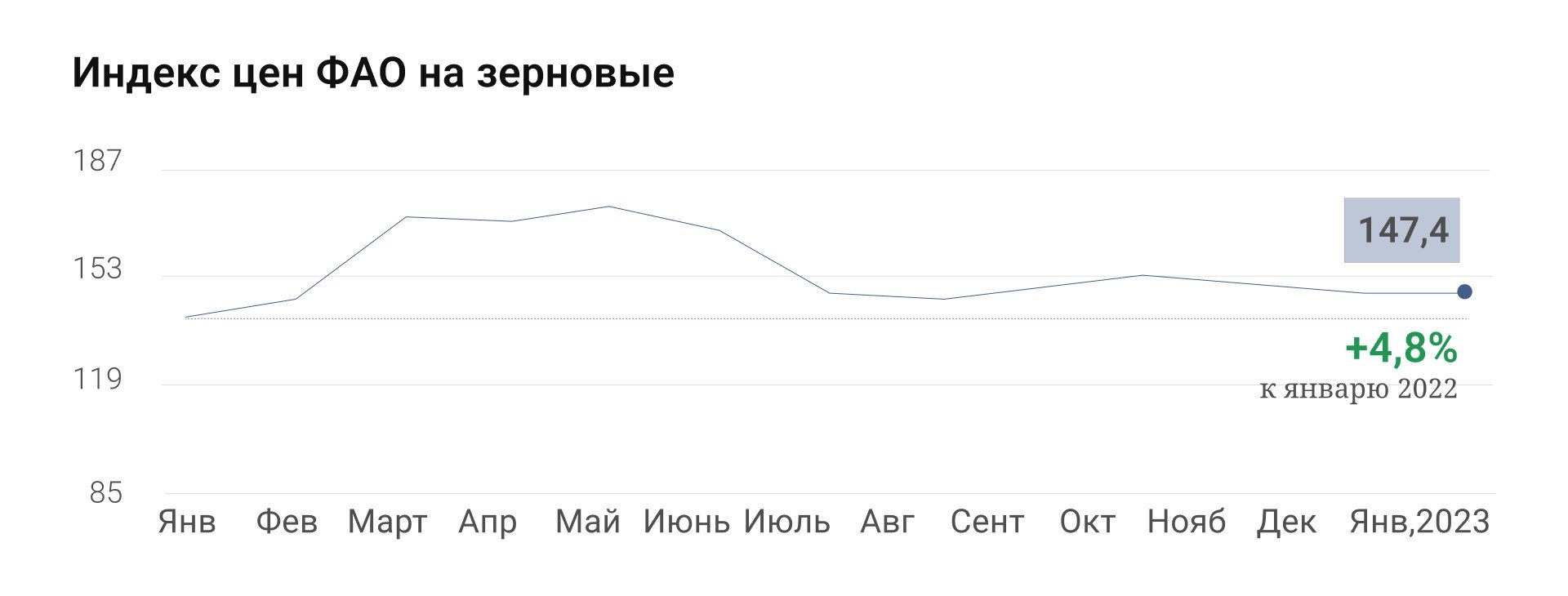

Индекс цен Продовольственной и сельскохозяйственной организации ООН на зерновые в январе составил 147,4 пункта (+4,8% к январю 2022). При этом цены на пшеницу снижаются 3 месяца подряд, в январе сокращение составило 2,5%. Причина — рост производства в России и Австралии.

Битва за урожай. Ждет ли мир глобальный голод?

В России — рекордный урожай зерновых: около 160 млн т. Экспорт ожидается в размере 60 млн т. Россия остается крупнейшим экспортером зерна, это поможет избежать мирового голода. Проблема останется локализованной в Африке и беднейших странах Ближнего Востока. По прогнозам Всемирного банка, цены на пшеницу в текущем году могут упасть на 10%, что повысит доступность этого товара.

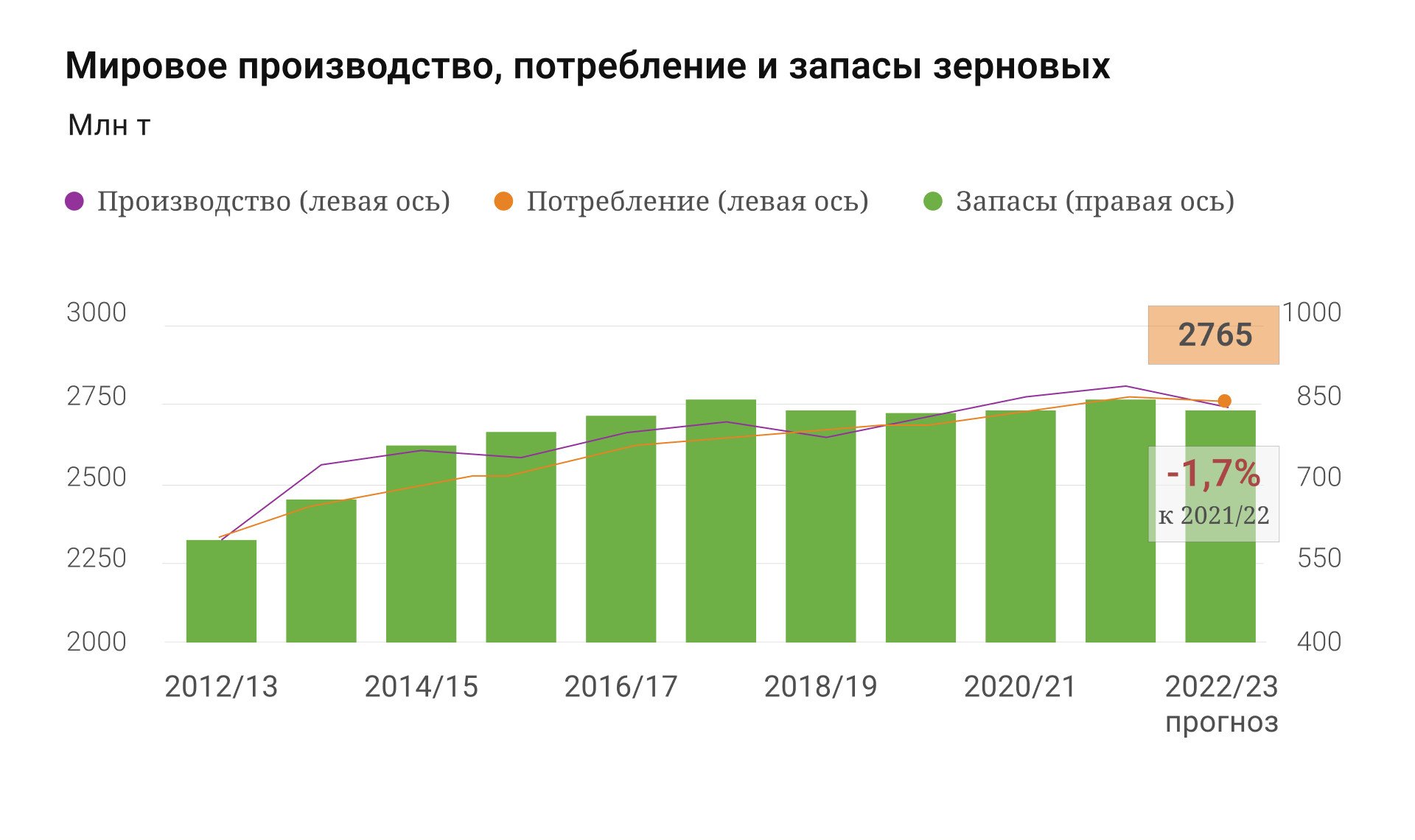

По оценкам ФАО, мировой урожай по итогам 2022 года будет всего на 1,7% меньше, чем в предыдущем сезоне. Это снижает риск глобального дефицита. Риски на мировом рынке зерна при этом сохраняются, главный из них — зерновая сделка. Это не инструмент борьбы с голодом: только 17% грузов было направлено в Африку. Срок действия сделки истекает в марте 2023 года, Россия в случае новых провокаций может отказаться от продления. При этом сценарии можно ждать новых ценовых всплесков на мировом рынке зерна, как в начале СВО.

Мировой урожай и торговля зерновыми

Прогноз ФАО по мировому производству зерновых в 2022 году пересмотрен в сторону увеличения на 8,3 млн т (+0,3%), до 2 млрд 765 млн тонн (-1,7% к 2021 году). Причина пересмотра — рост производства пшеницы в Австралии и России. ФАО ждёт новый мировой рекорд на уровне 794 млн т. Глобальное производство фуражного зерна по итогам 2022 года прогнозируется на уровне 1 млрд 459 млн т (-3,3% к 2021 году). Это обусловлено новыми данными по кукурузе. ЕС, США и Россия сокращают производство, наращивает только КНР.

Битва за урожай. Ждет ли мир глобальный голод?

Прогноз ФАО по объему международной торговли зерновыми в сезоне 2022–2023 повышен на 2 млн т, до 473,6 млн т. (-1,7% к прошлому сезону). Прогноз по пшенице повышен на 3,3 млн т, до 197,3 млн т (+1,6 млн т). По оценкам ФАО, рост ее продаж обеспечит Россия. Увеличение закупок — ЕС и Китай. Объем торговли фуражными зерновыми в сезоне 2022–2023 составит 223 млн т (-3,1% к сезону 2021–2022).

Битва за урожай. Ждет ли мир глобальный голод?

Лидеры по сбору урожая и мировые пищевые привычки

Битва за урожай. Ждет ли мир глобальный голод?

Лидером по сбору зерновых является Китай. По данным ФАО, в 2020 году в КНР было собрано 615,5 млн т зерновых. На втором месте — США: 434,8 млн т. На третьем — Индия: 335,0 млн т. Четвертое занимает Россия: 130,1 млн т. Пятая строчка — Бразилия: 125,5 млн т.

Битва за урожай. Ждет ли мир глобальный голод?

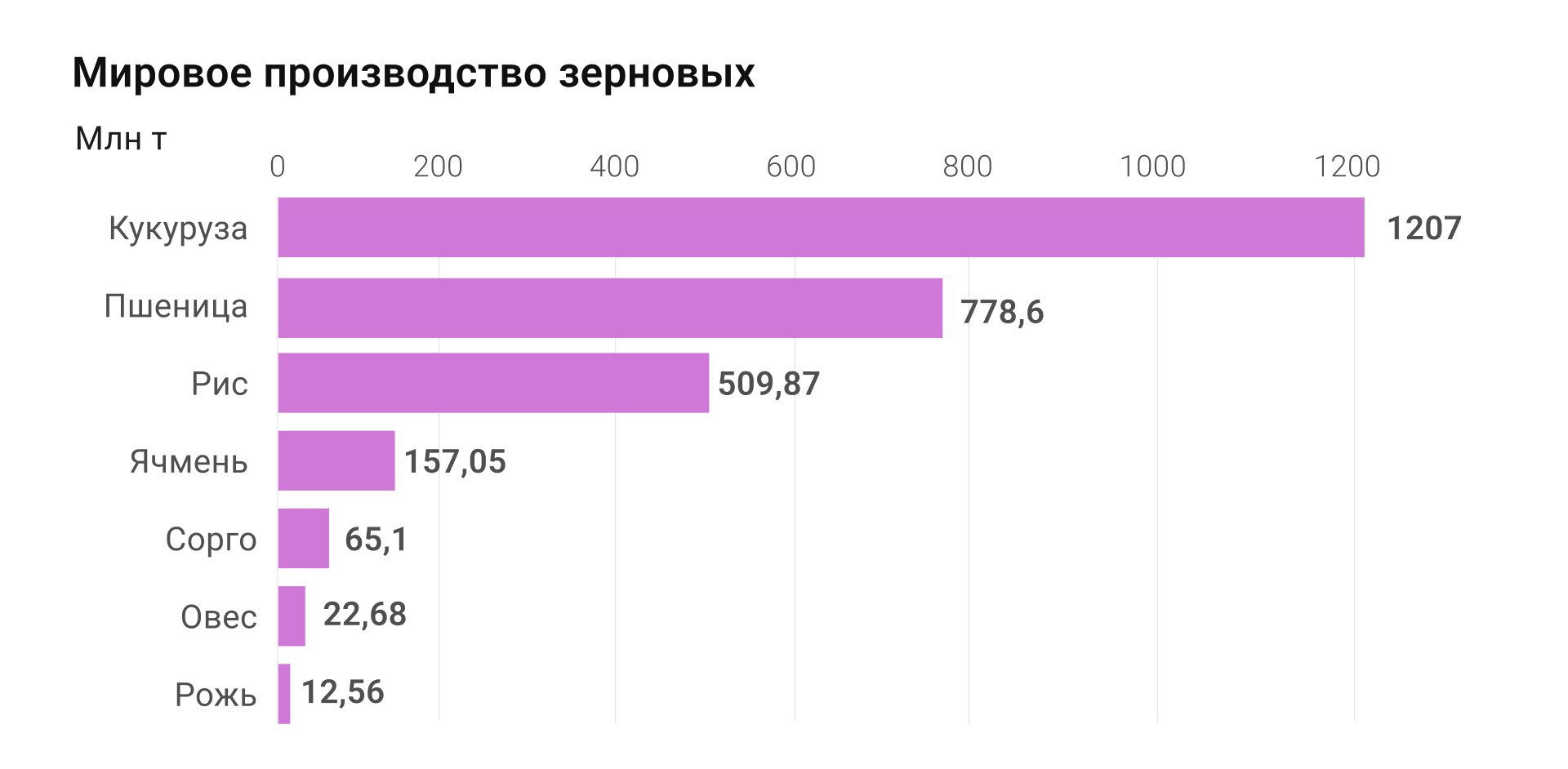

Пшеница по объемам на рынке примерно сопоставима с кукурузой, но кукуруза — больше фуражная и техническая культура, а пшеница употребляется в пищу. По этой причине на пшеницу следует ориентироваться, когда оценивается мировая продовольственная безопасность.

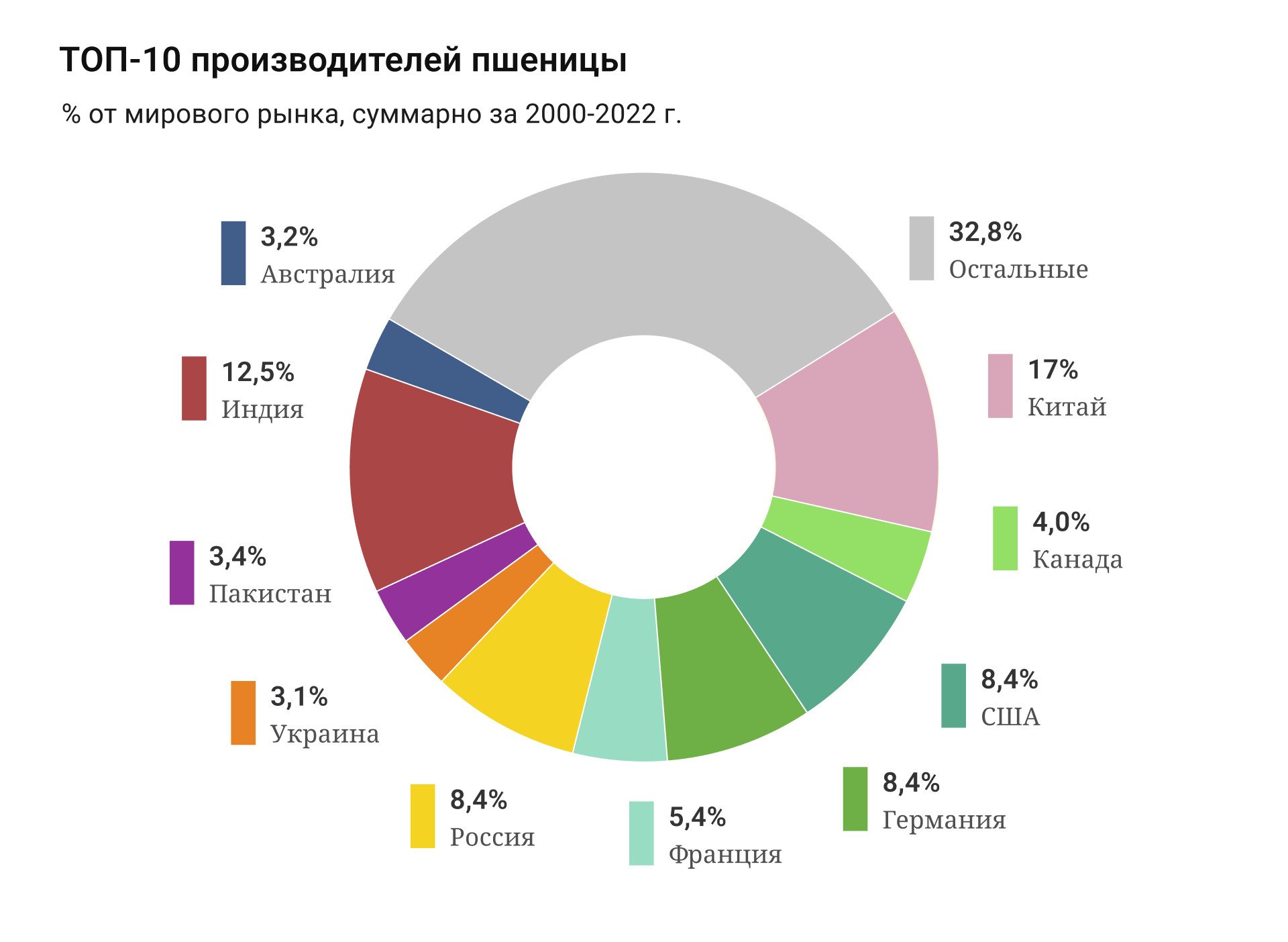

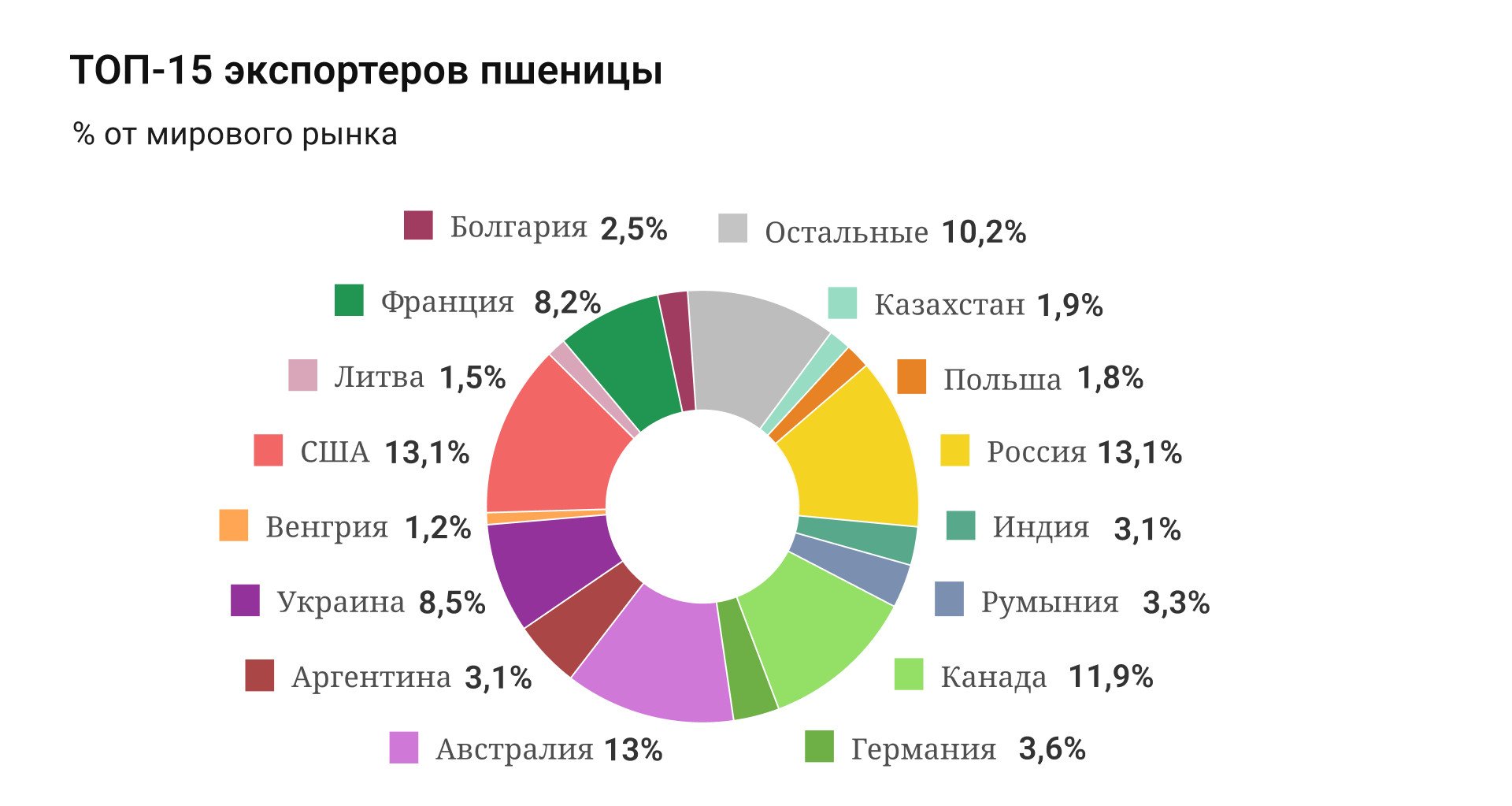

Пшеница: кто продает и кто покупает?

Битва за урожай. Ждет ли мир глобальный голод?

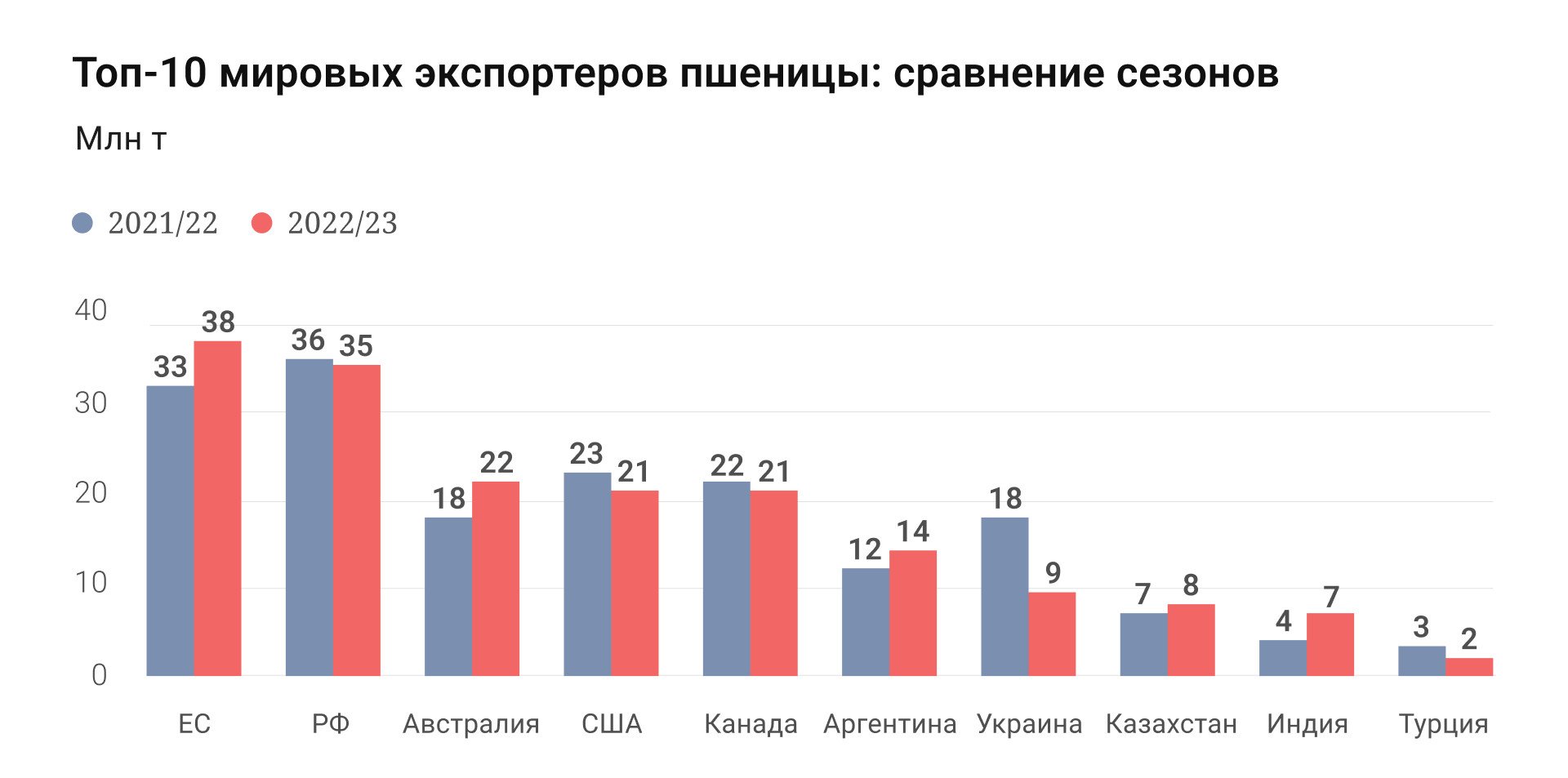

Крупнейшим мировым экспортером пшеницы в 2022 - 2023 сельскохозяйственном году остается Россия. Экспорт оценивается в 35 млн т.

Битва за урожай. Ждет ли мир глобальный голод?

ЕС по предварительным оценкам опережает Россию на 3 млн т, но это блок из 28 стран. В этом сезоне Австралия обгоняет США: 22 и 21 млн т соответственно. Показатель Канады — чуть менее 21 млн т.

Битва за урожай. Ждет ли мир глобальный голод?

Мировым лидером импорта пшеницы является Индонезия. По данным Минсельхоза США, в 2022 году она закупила 11 млн 200 тыс. т. Египет отстает незначительно. На третьем месте — Турция с 10 млн 250 тыс. т. Китай является не только одним из крупнейших производителей и потребителей, но и импортеров. Показатель за 2022 год — 9 млн 500 тыс. т. На пятом месте — Алжир: 8 млн 400 тыс. т.

Битва за урожай. Ждет ли мир глобальный голод?

Россия — крупнейший экспортер пшеницы в мире и в денежном выражении. В 2021 году ее было вывезено на 7,3 млрд долларов, объем составил 13,1% от общемирового. Два крупнейших производителя в мире — Китай и Индия. С 2000 по 2020 год там было выращено 17% и 12,5% от общемирового объема пшеницы соответственно, однако большая часть потребляется внутри этих стран.

Россия: перспективы в текущей ситуации

На фоне небольшого снижения общемировых показателей, Минсельхоз отчитался о рекордном урожае: 159 млн т зерновых, из них 105 млн т — пшеницы. Предыдущий рекорд превышен на 10%. Санкции США и ЕС не распространяются на сельхозпродукцию и удобрения РФ. Регуляторы США периодически напоминают об этом зарубежным компаниям. Однако экспорт все равно затруднен из-за опасений вторичных санкций. При этом у России есть собственный лимитирующий механизм: экспортные квоты. С учетом его действия, по лето 2023 года включительно за рубеж будет направлено около 60 млн т зерна. Этого должно хватить для насыщения внешних рынков (включая Африку) при условии отсутствия эскалации конфликта на Украине и новых ограничений со стороны западных стран.

Битва за урожай. Ждет ли мир глобальный голод?

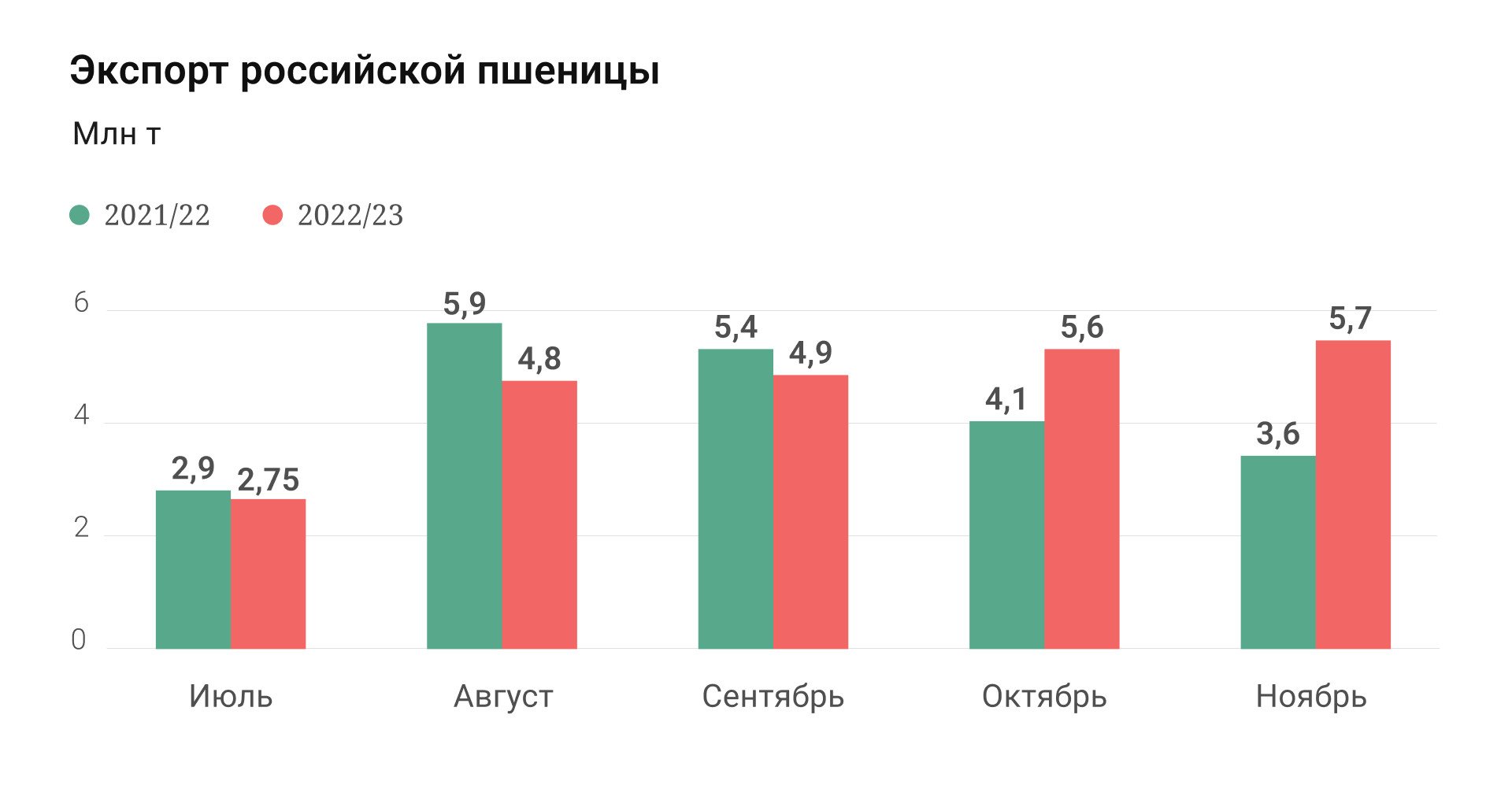

Рынок уже стабилизируется. В августе 2022 года экспорт был на 23% ниже, чем годом ранее, но в октябре удалось вернуться к нормальным показателям. Ключевые покупатели российского зерна находятся вне юрисдикции США и Евросоюза: это Египет, Турция и Иран. В первую пятерку могут войти Саудовская Аравия и Алжир, механизмов прямого воздействия на которые у запада также нет.

При урожае примерно в 160 млн т, экспорте 60 млн т и внутреннем среднегодовом потреблении не выше 80 млн т, можно говорить о том, что в России будут накоплены значительные излишки зерновых. Весь 2022 год российская пшеница на экспорт стоила свыше 300 долл. за тонну — в среднем на 30 долл. дороже, чем в 2021 году.

В 2023 году рыночные условия могут ухудшиться. Всемирный банк и ФАО прогнозируют хороший мировой урожай ключевых зерновых культур в 2023 году. В связи с этим цены на пшеницу могут упасть на 10% по сравнению со средним показателем за 2022 год. При снижении экспортных пошлин аграрии будут готовы компенсировать падение цен за счет наращивания объемов вывоза: за последние 5 лет урожайность в России выросла с 25 до 34 центнеров на гектар.

Риски: что кроме геополитики?

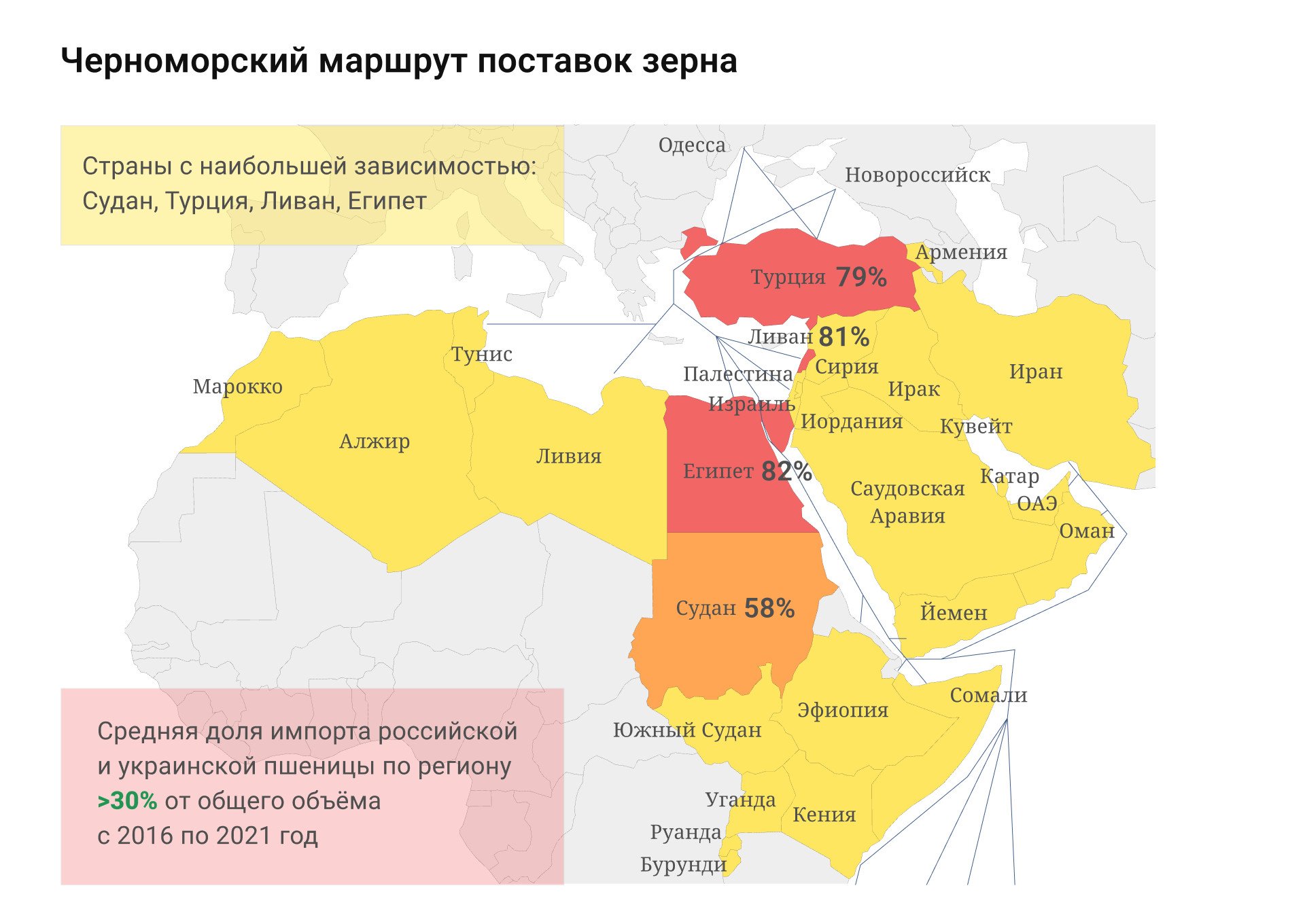

Для поставок зерна на мировой рынок сейчас существует два ключевых риска — геополитический и климатический. Геополитический — это блокировка Черноморского маршрута по какой-либо причине. От него в высокой степени зависят Северная Африка, восточная часть континента (зависимость чуть ниже) и Ближний Восток. Средняя доля импорта российской и украинской пшеницы по региону — свыше 30% от общего объёма с 2016 по 2021 год. При этом показатель по Турции — 79%, в Ливане — 81%, в Египте — 82%. Судан импортирует 58%.

Битва за урожай. Ждет ли мир глобальный голод?

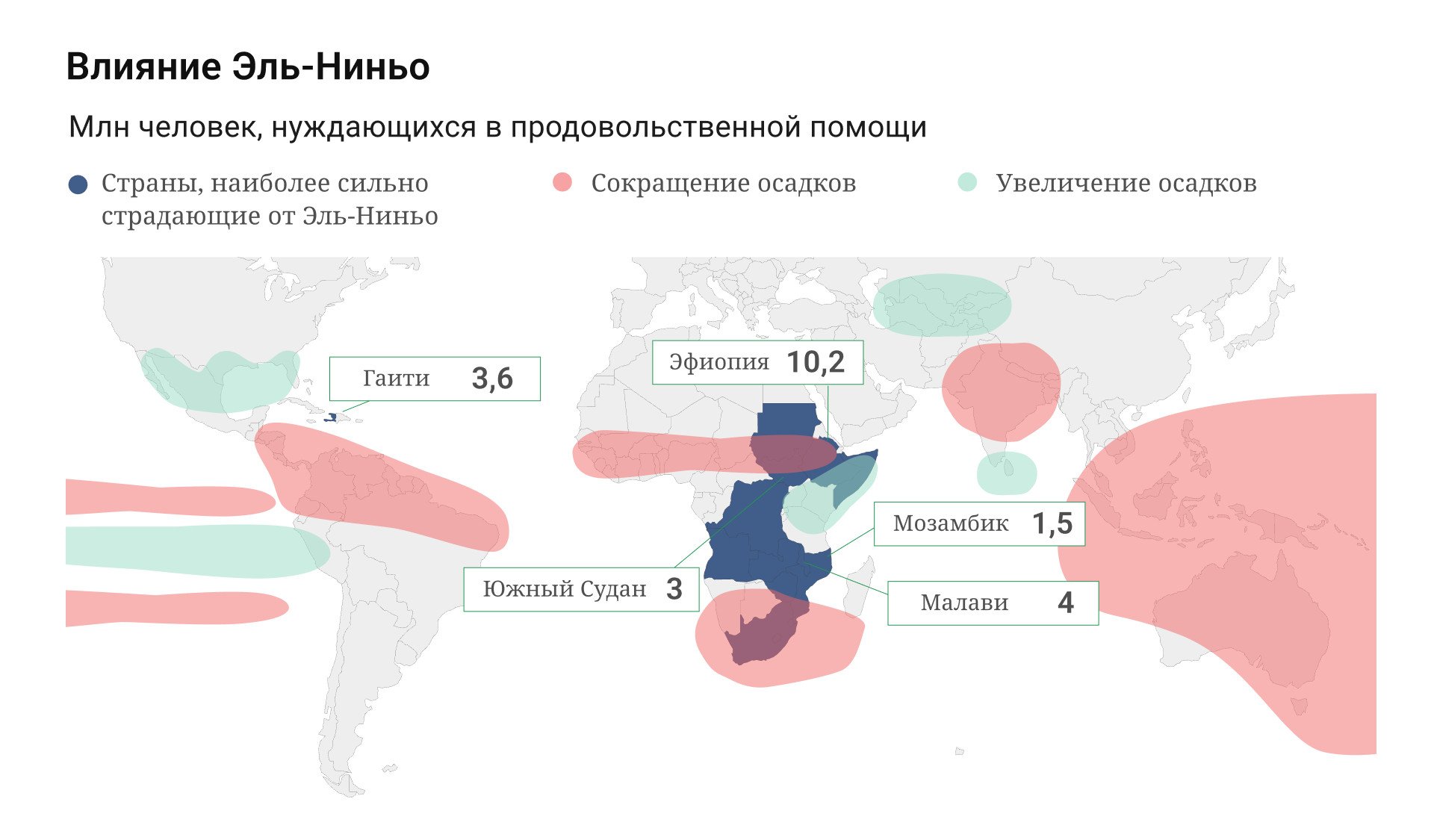

Помимо геополитических рисков, в ближайшей перспективе на рынок зерна будет оказывать давление климатический: в 2023 году добавится угроза резкого потепления. В 2022 году во многих регионах наблюдались аномально высокие температуры. Исходя из цифровых климатических моделей, в текущем году активизируется Эль-Ниньо — резкое повышение температуры на поверхности океана, которое влечет за собой изменения в атмосфере. В Азии это вызовет засуху, а в Южной Америке - обильные осадки и наводнения.

Битва за урожай. Ждет ли мир глобальный голод?

Зерновая сделка — есть ли конкретная польза?

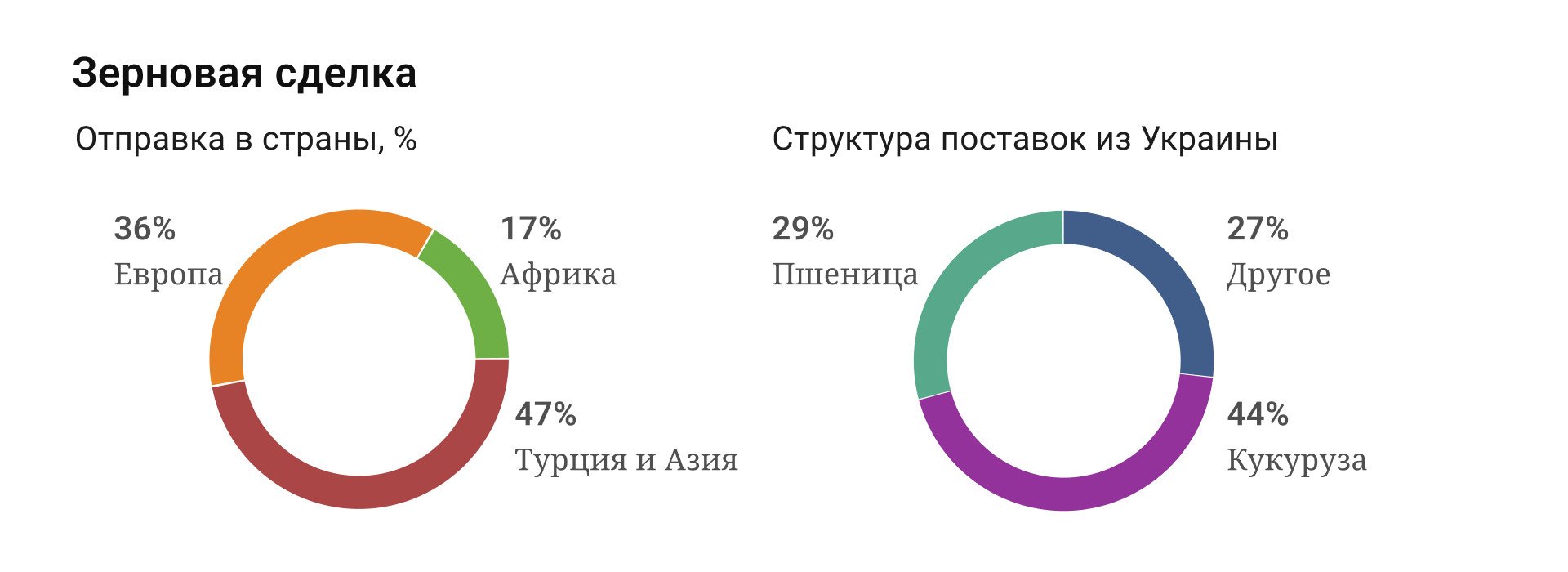

С момента заключения сделки, свыше 9,5 млн т зерновых было вывезено из Украины морем. Однако лишь 17% грузов отправились в Африку, 36% — в Европу, 47% — в Турцию и Азию. Анкара как основной посредник в сделке занимается высокомаржинальной перепродажей. 44% морских поставок из Украины — кукуруза, и только 29% — пшеница.

Битва за урожай. Ждет ли мир глобальный голод?

Кукурузу вывозят крупные международные компании. Она используется в качестве фуража и для производство биотоплива. Польза от сделки в том, что она гарантирует российским аграриям и производителям удобрений отсутствие вторичных санкций на международном рынке, однако гарантия эта не стопроцентная.

Мировой рынок пшеницы: вытеснение конкурирующей культурой?

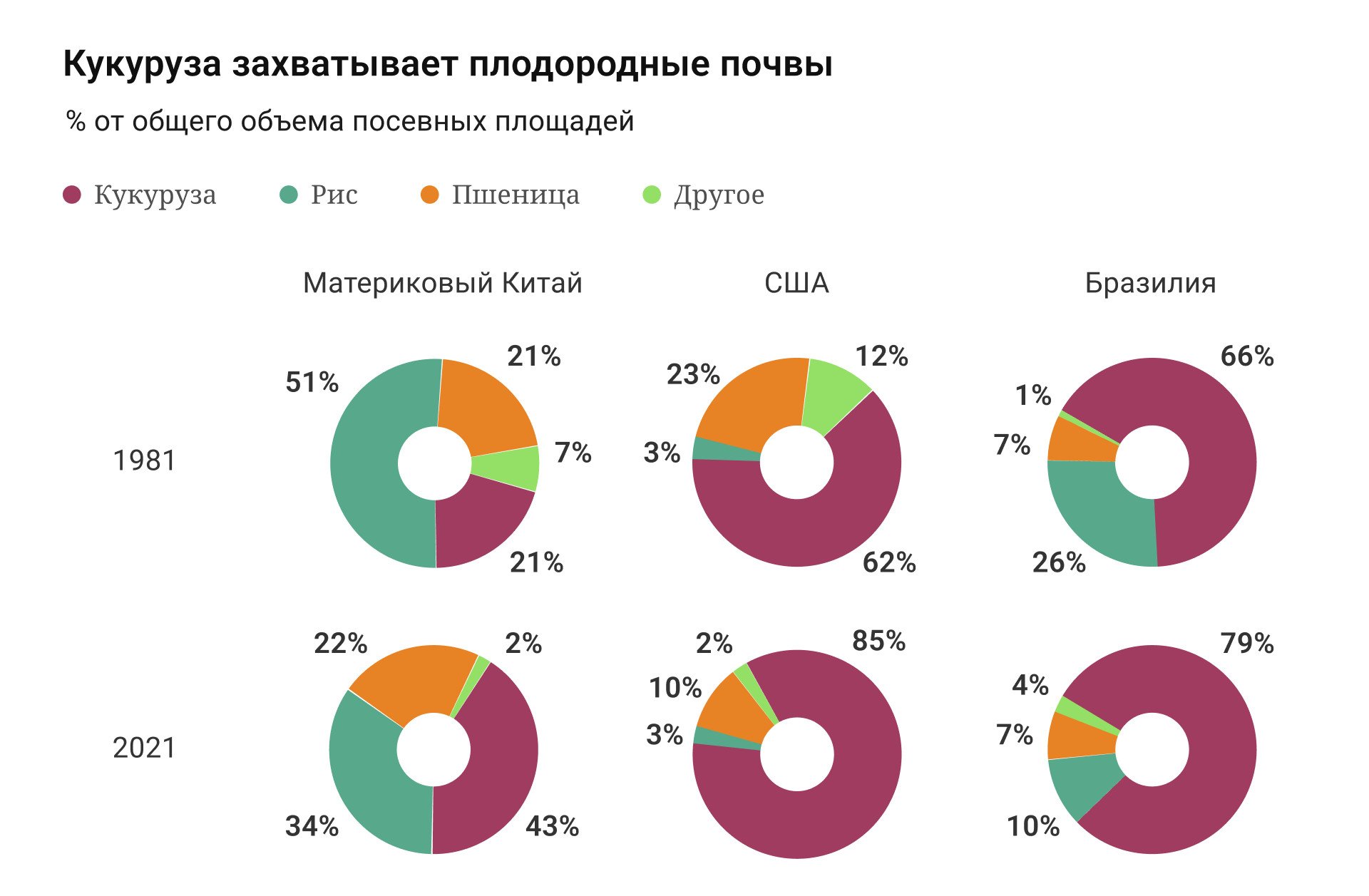

Еще один риск для мирового рынка зерновых — вытеснение пищевых культур фуражными и техническими. По итогам 2021 года рис в Китае впервые перестал быть доминирующей культурой. Аграрии КНР переключились на кукурузу, это мировой тренд. За последние 40 лет посевные площади, отведенные под нее, значительно расширились. В США под кукурузой уже 85% обрабатываемой земли, в Бразилии — 79%. И это кормовая культура для животноводства, которая не может заменить собой продукты переработки пшеницы.

Битва за урожай. Ждет ли мир глобальный голод?

Исходя из запросов населения и международного рынка, крупнейшие производители и экспортёры пшеницы (Китай, Индия, Россия) не допустят критического снижения объёмов её производства. Ареалом наибольшего распространения кукурузы исторически останется американский континент.

Мировой голод: миф или реальность?

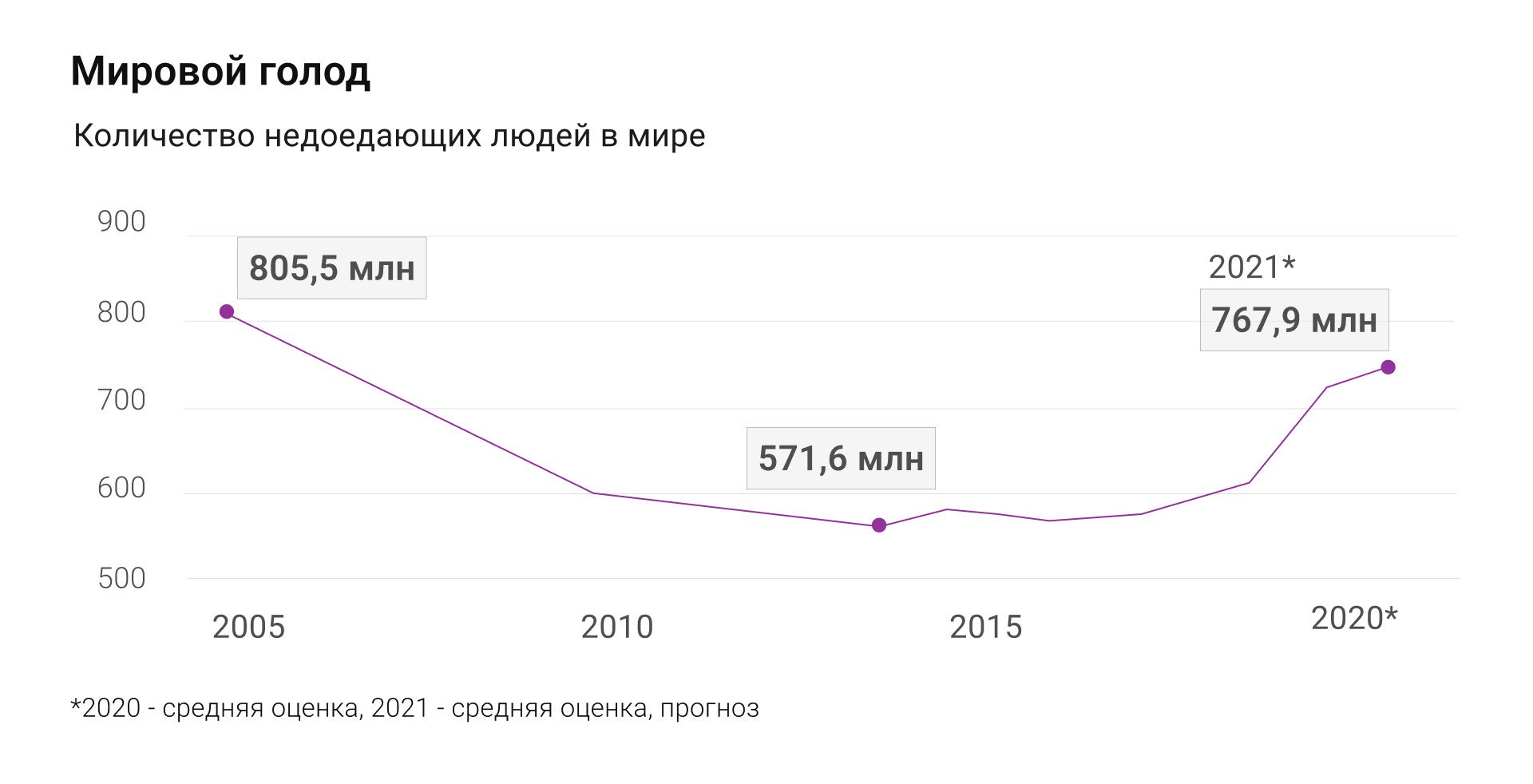

По статистике ФАО мировой голод вновь нарастает, хотя относительно недавно удалось добиться значительных успехов в борьбе с ним. В 2005 году был зафиксирован локальный максимум в 805,5 млн голодающих.

Битва за урожай. Ждет ли мир глобальный голод?

К 2015 году количество голодающих снизилось до 571,6 млн чел. Однако по итогам 2021 года острый недостаток питания испытывало уже 767,9 млн чел. Количество голодающих растет в относительной привязке к населению планеты: в конце 2022 года была превышена отметка в 8 млрд чел.

Битва за урожай. Ждет ли мир глобальный голод?

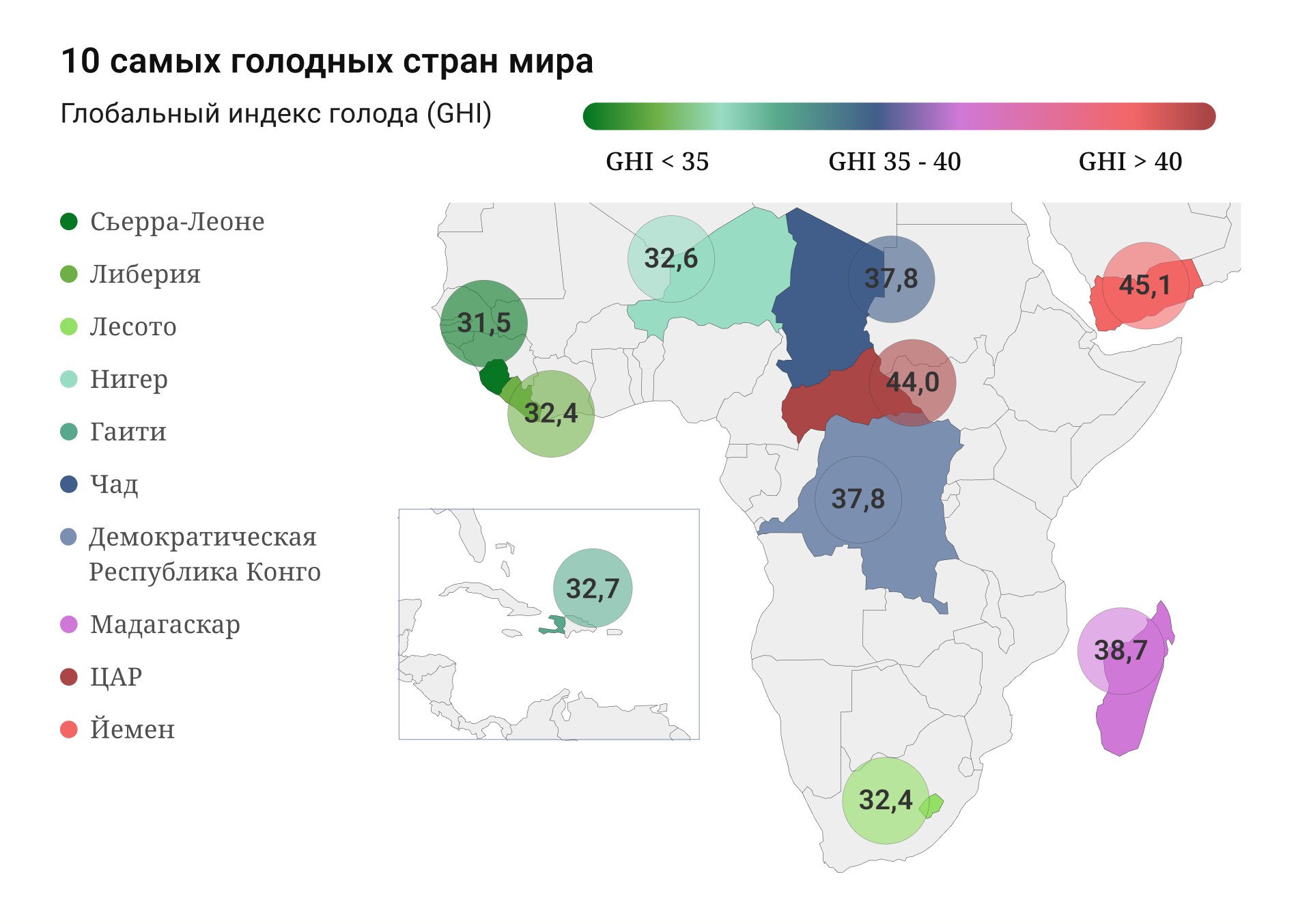

Проблема называется мировым голодом, но ее география четко очерчена: это Африка и беднейшие страны Ближнего Востока. По данным ФАО, в Африке голодает 20% населения. В ближайшие 5 лет локализованный вопрос голода останется нерешенным. Как показала практика давления на Россию, его возможно использовать в качестве геополитического рычага.

Рынок в 2023 году: тотальный передел и локальные ценовые всплески?

По прогнозам ФАО, объем мировой торговли зерновыми в сезоне 2022-2023 годов составит 473,6 млн т. Это на 1,7% меньше рекордного уровня сезона 2021-2022 годов. Сокращение глобального объема ожидается незначительное, однако трендом рынка зерновых в 2023 году может стать его передел.

Битва за урожай. Ждет ли мир глобальный голод?

Битва за урожай. Ждет ли мир глобальный голод?

Битва за урожай. Ждет ли мир глобальный голод?

У российских аграриев появляются новые возможности. Ожидается наращивание поставок отечественной сельхозпродукции в страны Ближнего Востока и Африки. В Индии растет средний класс. В Китае убыль населения наблюдается лишь по итогам 2022 года, у Компартии есть время развернуть тренд. У России имеется возможность переключиться с Европы на Азию, Африку и Ближний Восток — то есть на регионы, которые не боятся вторичных санкций. Потенциал для этого есть, причем сельское хозяйство, в отличие от высокотехнологичных секторов, в меньшей степени зависит от западных патентов и технологий.

Битва за урожай. Ждет ли мир глобальный голод?

По прогнозам Всемирного банка, цены на пшеницу в этом году могут упасть на 10%, однако это не исключает возможности локальных ценовых всплесков. Срок действия зерновой сделки истекает в марте 2023 года. Учитывая новостной фон, можно говорить о вероятности эскалации украинского конфликта. Очередное продление Россия может не подписать, что приведет к острой реакции рынка по аналогии с весной 2022 года.