Стойка сервера, абстракция

Где строить дата-центры — вопрос, в котором техника давно уступила место геополитике и экономике. Стоимость электроэнергии, климат, правовой режим и близость к магистральным сетям определяют, какие страны выигрывают гонку за вычислительными мощностями. Россия в этой гонке формирует собственную стратегию — с акцентом на суверенитет и импортозамещение инфраструктуры.

- К 2030 году восемь крупнейших операторов облачной инфраструктуры планируют вложить в дата-центры свыше 900 млрд долларов США — больше, чем ВВП большинства стран «Большой двадцатки». Дата-центры стали ключевой точкой пересечения энергетической, технологической и геополитической конкуренции.

- Россия входит в мировой топ по дешевизне электроэнергии, доступности воды и климатическому потенциалу охлаждения. Одновременно она фактически исключена из числа юрисдикций, рассматриваемых международными операторами ИИ-инфраструктуры. Причина — не экономика, а институциональные ограничения.

- Переход на жидкостное охлаждение снижает значимость холодного климата, но выводит на первый план доступность пресной воды и свободной генерации. Оптические коммутаторы нового поколения позволят объединить несколько дата-центров в радиусе сотен километров в единую вычислительную среду.

- Требования гиперскейлера и майнера к площадке противоположны почти по каждому параметру. То, что делает регион привлекательным для одного, нередко делает его непригодным для другого.

Новое в отрасли за последние два года

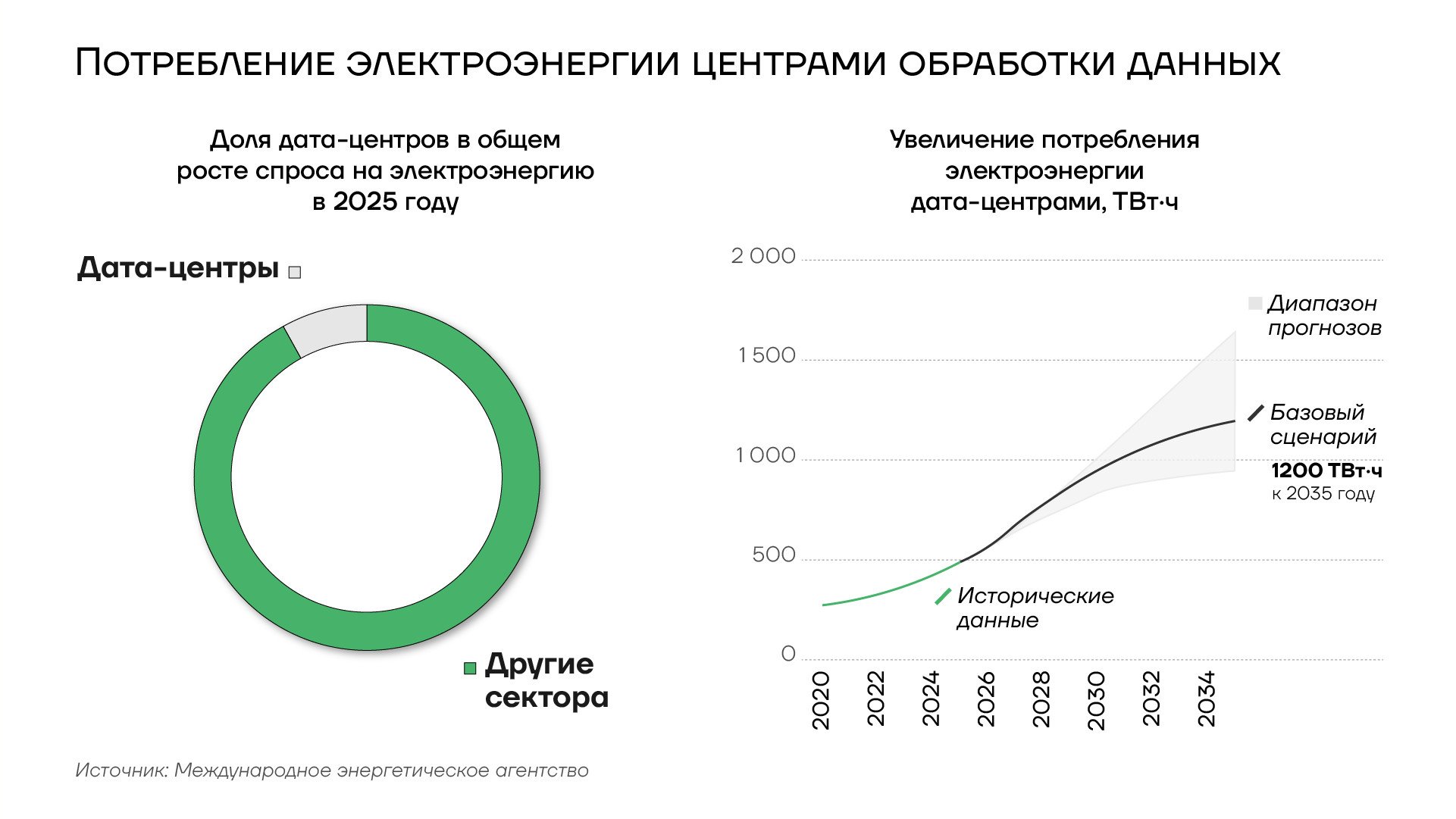

Сектор дата-центров претерпевает структурные изменения. По оценке Международного энергетического агентства (МЭА), в 2024 году отрасль потребила 415 ТВт·ч электроэнергии. Темп прироста за пятилетие 2019–2024 годов составил около 12% в год, в 2025-м он ускорился до 17%, тогда как общемировое потребление электроэнергии увеличивалось всего на 3%. По базовому сценарию агентства к 2030 году потребление отрасли удвоится и достигнет 945 ТВт·ч, а нагрузка, связанная с искусственным интеллектом, вырастет втрое.

Потребление электроэнергии центрами обработки данных, 2020-2035гг.

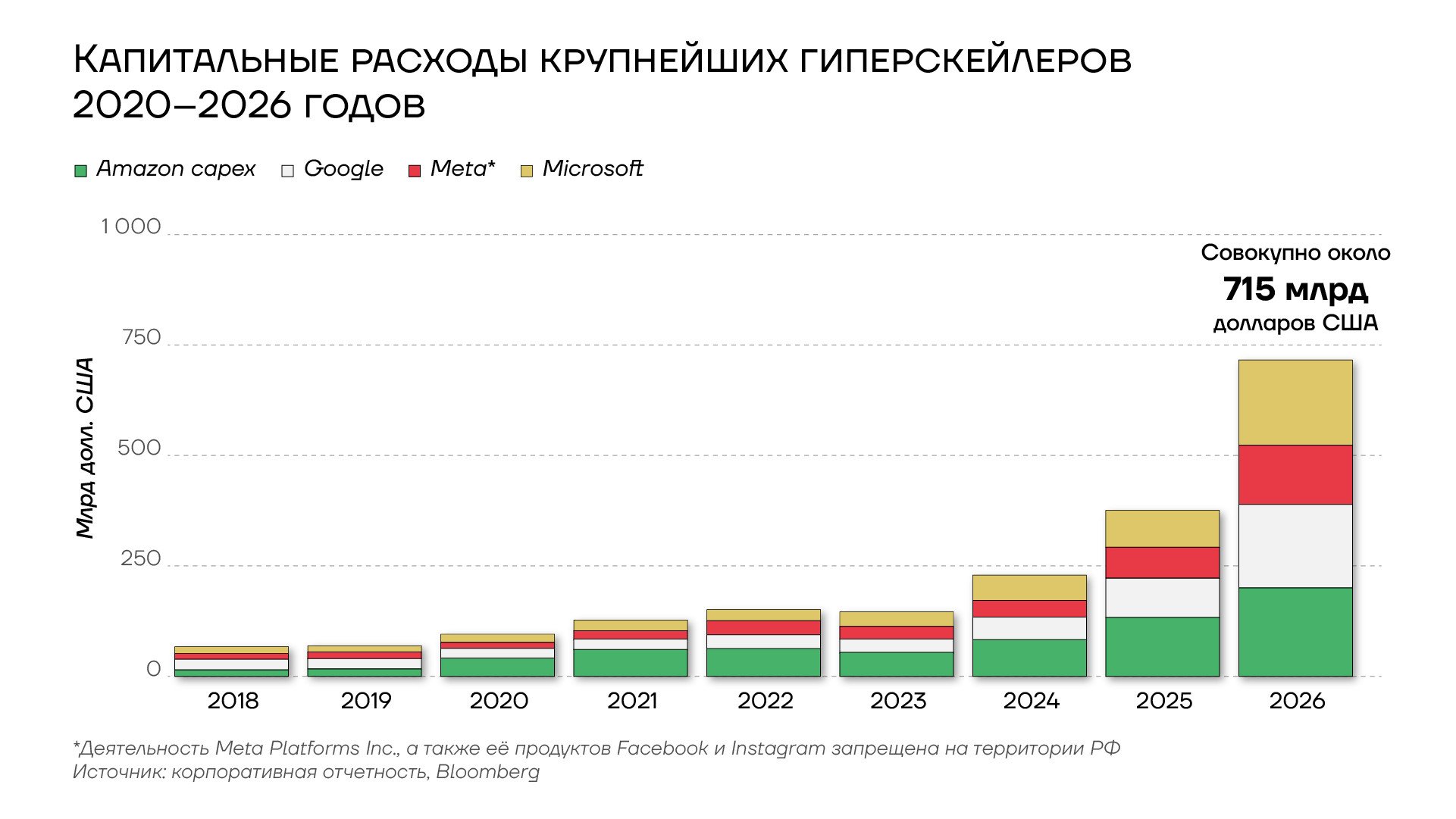

McKinsey оценивает совокупную необходимую мощность дата-центров в 219 ГВт к 2030 году против 82 ГВт сегодня, причем около 156 ГВт из этого объема придется на ИИ-задачи. Для реализации такой траектории требуется не менее 5,2 трлн долларов США капитальных вложений — это только по направлению искусственного интеллекта. Goldman Sachs прогнозирует прирост мощностей на 165% к 2030 году относительно 2023-го. Восемь гиперскейлеров — Microsoft, Amazon, Google, Meta (экстремистская организация), Oracle, Apple, Alibaba и Tencent — совокупно объявили около 400 млрд долларов США капитальных затрат в 2025 году и планируют свыше 900 млрд в 2026-м.

По данным Synergy Research, число площадок гиперскейл-класса достигло 1297 в третьем квартале 2025 года, еще 770 проектов находятся в стадии планирования или строительства.

Гиперскейлеры — крупнейшие операторы облачной инфраструктуры, одновременно выступающие крупнейшими покупателями вычислительной мощности на мировом рынке. Масштаб их деятельности определяется не размером отдельной площадки, а способностью строить и эксплуатировать сети из десятков и сотен дата-центров гиперскейл класса — от 100 МВт каждый — под единым управлением. Для индустрии искусственного интеллекта (ИИ) такие компании играют тройную роль. Во-первых, обучение передовых моделей требует кластеров из десятков тысяч ускорителей Nvidia актуального поколения. Финансовых и инженерных ресурсов для их сборки в мире хватает лишь у нескольких игроков — все они гиперскейлеры. Во-вторых, они же служат каналом доступа к этим ускорителям для остального рынка: стартапы и корпоративные заказчики арендуют ИИ-кластеры у AWS, Azure или Google Cloud вместо строительства собственной инфраструктуры. В-третьих, темпы развития ИИ-отрасли по большей части задаются их инвестиционными графиками — объем капитальных затрат гиперскейлеров определяет, сколько новых ИИ-вычислительных мощностей будет введено в строй в ближайшие два-три года.

Капитальные расходы крупнейших гиперскейлеров, 2020-23026гг

Категории арендаторов дата-центров и их приоритеты

Выбор площадки для дата-центра определяется множеством факторов, значимость которых зависит от профиля потенциальных арендаторов. Каждый сегмент пользователей формирует собственную комбинацию приоритетов.

Для гиперскейлеров решающее значение имеют возможность подключения единичной нагрузки от 100 МВт до нескольких гигаватт, условия доступа к актуальным ускорителям Nvidia, наличие чистой пресной воды для систем отвода тепла при плотности стоек от 130 кВт, а также экспортно-контрольный режим юрисдикции. Аналогичный набор требований предъявляют операторы ИИ-вычислений — CoreWeave, Lambda, Crusoe, Cerebras и специализированные дочерние структуры гиперскейлеров.

Крупные сетевые сервисы — Facebook, принадлежащий экстремистской организации Meta, TikTok и другие платформы с интенсивным трафиком — строят инфраструктуру преимущественно под собственные продукты, а критические нагрузки размещают на арендованных серверах bare metal с уровнем доступности выше 99,997%.

Их приоритеты близки к гиперскейлерским, но с большим акцентом на географическую распределенность и близость к территориям с высокой плотностью населения.

Операторы коллокации и провайдеры облачных услуг — Equinix, Digital Realty, NTT, CoreSite, российские «Ростелеком-ЦОД», IXcellerate и Selectel — ориентируются на плотность магистральной оптики, число точек обмена трафиком и близость подводных кабельных трасс. Тариф на электроэнергию для этого сегмента вторичен относительно сетевой связности. Площадки тяготеют к крупнейшим агломерациям — Франкфурту, Сингапуру, Токио, Мумбаи и Шанхаю.

Крупнейшие кластеры обработки данных в мире, 2026 год

Корпоративные заказчики из финансового и телекоммуникационного секторов, а также государственные органы работают в условиях обязательной локализации данных.

Для них первичны регуляторный режим юрисдикции, совместимость с национальным санкционным периметром и физическая защищенность. Премия за соответствие требованиям закладывается в бюджет. В США этот сегмент дополнительно расщепляется по уровням защищенности данных IL-2 — IL-6, и за критическую нагрузку верхних уровней конкурируют гиперскейлеры с одной стороны и оборонные подрядчики (Leidos, SAIC, Booz Allen Hamilton) — с другой.

Операторы майнинга криптовалют, как правило, подчиняют выбор площадки уровню и стабильности тарифа на электроэнергию. Близость к агломерациям, плотность сетевой инфраструктуры и качество кадров значимы лишь в той мере, в какой обеспечивают возможность эксплуатации майнингового оборудования.

Важность факторов при выборе площаки для строительства дата-центра

Неоднородность спроса приводит к тому, что позиции одной и той же страны существенно различаются между критериями оценки. Одна и та же юрисдикция способна одновременно быть привлекательной для майнинговых дата-центров и не представлять интереса для операторов ИИ-систем. Россия — показательный пример такой асимметрии.

Стоимость электроэнергии

Тариф на электроэнергию — ключевая переменная экономики майнинга и ИИ-кластеров обучения. На длительном интервале — три–четыре года эффективной эксплуатации поколения ускорителей и до шести лет менее интенсивной — удельная энергоемкость вычислений снижается медленно. Большая часть резервов энергоэффективности на стороне кремния уже промышленно освоена, а нейроморфные и квантовые архитектуры остаются в исследовательской фазе. Поэтому стоимость киловатт-часа на горизонте проекта практически полностью переходит в операционную часть себестоимости вычислений.

Промышленные тарифы для крупных потребителей различаются в мире почти на порядок: от 0,028 долларов США за кВт·ч в Иране до 0,295 — в Ирландии. Россия по средней национальной ставке (около 0,046) занимает место в нижних 20% мировой выборки из 113 ранжированных юрисдикций проекта GlobalPetrolPrices. В Иркутской области промышленный тариф 2,0–2,5 рубля за кВт·ч дает долларовый эквивалент 0,025–0,030 — близкий к минимумам мировой выборки, сопоставимый с Парагваем и долгосрочными контрактами в Исландии.

Преимущество частично размывается рублевой динамикой. По данным «Совета рынка» индекс равновесных цен в первой ценовой зоне (Европейская часть России и Урал) за 2025 год вырос на 17,5%, во второй (Сибирь) — на 25,3%. Сохранение тарифной дельты Сибири относительно центра страны обусловлено профицитом гидрогенерации Ангаро-Енисейского каскада, однако растущий внутренний спрос постепенно ее сжимает.

Стоимость электроэнергии для крупных промышленных потребителей

В референтной группе стран с установленной мощностью энергосистемы свыше 100 ГВт Россия попадает в зависимости от региона в первый–четвертый дециль по дешевизне: ниже — только Иран и Саудовская Аравия. Отечественные показатели сопоставимы с Канадой до тарифной реформы в Квебеке в начале 2026 года, когда был введен специализированный тариф для дата-центров на уровне 13 канадских центов за кВт·ч.

Доступная мощность подключения от 100 МВт

Стоимость киловатт-часа теряет значение, если подключить нагрузку физически невозможно. Наличие свободной мощности стало самостоятельным критерием при выборе площадок гиперскейлерами и операторами ИИ-систем.

Очередь межсистемных подключений в зоне PJM (Пенсильвания, Нью-Джерси, Мэриленд) на середину 2025 года достигла 265 ГВт. Медианная задержка ввода в эксплуатацию в зоне ответственности Среднеконтинентального независимого системного оператора (MISO) составляет 650 дней. В Северной Вирджинии — крупнейшем мировом кластере дата-центров — подключения формально не приостановлены. Однако крупнейший в штате поставщик электроэнергии Dominion Energy с конца 2024 года обслуживает запросы выборочно. Дублин выходит из четырехлетнего моратория с ужесточенными условиями для новых присоединений. Амстердам ограничен лимитом 670 МВт для новых проектов. В Сингапуре подключения приостановлены с 2019 года. В Москве с февраля 2026 года действует фактический мораторий.

На фоне исчерпания свободных мощностей в традиционных кластерах инвестиции направляются в регионы с крупными объемами свободной генерации. Кампусы Stargate с целевым объемом 10 ГВт, Microsoft Fairwater в Висконсине (3,3 ГВт к 2027 году), Meta (экстремистская организация) Hyperion в Луизиане (2–5 ГВт), Amazon Rainier в Индиане (2,2–2,4 ГВт) и xAI Colossus в Мемфисе (до 2 ГВт) расширили географию дата-центров для ИИ. В Европе к зонам профицита относятся северные ценовые зоны Швеции, Финляндия (после ввода третьего блока АЭС Олкилуото в 2023 году) и Исландия с ее геотермальными источниками.

Россия располагает крупным профицитом гидрогенерации в Сибири. В Красноярском крае функционируют Красноярская и Богучанская ГЭС с мощностью 6 ГВт и 3 ГВт соответственно. В Иркутской области — Братская и Усть-Илимская ГЭС на 4,5 ГВт и 3,84 ГВт. Совокупная установленная мощность ОЭС Сибири — 51,9 ГВт, ее западная часть структурно профицитна. В юго-восточной части, напротив, согласно оценке Системного оператора, к 2030 году образуется дефицит около 2,88 ГВт. На Дальнем Востоке зафиксирован дефицит 1,68 ГВт в 2026 году. Совокупные инвестиции, необходимые для предотвращения структурного дефицита 2030 года, Системный оператор оценивает в 6 трлн рублей.

Очереди на присоединение крупных потребителей электроэнергии

Особенность российской ситуации в том, что крупные свободные мощности расположены не там, где сконцентрирован спрос. Московская энергосистема работает с полной загрузкой, тогда как реализация сибирского профицита в коммерческих проектах ограничена дефицитом магистральных сетей передачи.

Климатический потенциал свободного охлаждения

Для оценки климатического фактора традиционно используется коэффициент Power Usage Effectiveness (PUE) — отношение совокупного потребления энергии дата-центра к полезной ИТ-нагрузке. Чем холоднее наружный воздух, тем меньше энергии требуется для отвода тепла. Этот критерий сохраняет значимость для классических серверных нагрузок плотностью 5–20 кВт на стойку. При переходе к ИИ-инфраструктуре с плотностью 100–600 кВт ситуация меняется: системы прямого жидкостного и иммерсионного охлаждения замыкают тепловой контур внутри стойки, а во внешнюю среду тепло отводится через драй-кулеры или адиабатические испарительные башни. PUE остается связанным с климатом, но опосредованно — через эффективность испарительной ступени и температуру обратной воды.

Тем не менее число часов в году с температурой ниже 15°C остается важной характеристикой. Оно определяет долю времени работы дата-центра в режиме фрикулинга и частоту запуска холодильных агрегатов. Согласно данным Всемирной метеорологической организации, энергопрофицитные Рейкьявик, Оулу и Якутск находятся в холодной зоне — свыше 8000 часов фрикулинга в год. Устойчивый потенциал свободного охлаждения характерен для североевропейских столиц (Стокгольм, Хельсинки) и российских кластеров — Москвы, Санкт-Петербурга и Новосибирска. Вычислительные хабы в Шанхае, Мумбаи и Эр-Рияд относятся к жаркой зоне, где фрикулинг возможен менее 100 часов в год.

Поскольку более 85% российских стоек сосредоточено в Москве, Санкт-Петербурге и прилегающих областях, страна входит в верхние 7% глобальной климатической выборки и занимает второе место после Канады среди государств с генерирующими мощностями свыше 100 ГВт. Это одно из наиболее устойчивых преимуществ российской географии. Согласно климатическим прогнозам ООН, оно сохранится как минимум до второй половины 2040-х годов.

Доступность воды для жидкостного охлаждения

Перевод значительной части новой инфраструктуры на жидкостное охлаждение превращает доступ к пресной воде в самостоятельный критерий размещения. По прогнозу МЭА, потребление воды дата-центрами вырастет с 560 млн м. в 2023 году до 1,2 млрд м. к 2030 году, что соответствует годовому водопотреблению города с населением 7,5 млн человек. По данным S&P Global Sustainable, уже в 2024 году 43% мировых дата-центров работали в зонах высокого водного стресса, к 2050 году этот показатель практически не изменится и составит 45% из 9055 проанализированных площадок.

Методика WRI Aqueduct 4.0 распределяет страны по категориям, исходя из доли текущего водозабора в общем объеме возобновляемых водных ресурсов. К категории низкого стресса (до 10%) относятся страны Северной Европы — Исландия, Норвегия, Швеция и Финляндия, а также Россия и Канада. В них доступность воды зачастую сочетается с прохладным климатом и доступностью электроэнергии. В зоне крайне высокого водного стресса (свыше 80%) оказались страны Персидского залива, Сингапур и Израиль — то есть часть перспективных точек размещения дата-центров. Судя по сообщениям в СМИ, действующие кластеры в Финиксе, Эр-Рияде, Дубае, Сингапуре и Сантьяго уже работают в режиме ограниченного испарительного охлаждения и вынужденно переходят на замкнутые контуры.

Страны мира, испытывающие наибольший водный стресс

Бассейны крупнейших российских рек — Невы, Волги, Оби, Енисея, Ангары и Лены — характеризуются водным стрессом ниже 10–20%, что снимает водные ограничения для размещения дата-центров вблизи их водозабора. Байкал с запасом 23 тыс. км. пресной воды — около 20% мировых поверхностных пресноводных ресурсов — расположен в непосредственной близости от Иркутска и Ангаро-Енисейской гидросистемы. Это рядом с зоной потенциального кластера ИИ-вычислений на профицитной гидрогенерации. Национальный возобновляемый водный ресурс России составляет около 4525 км. в год (данные ФАО AQUASTAT). В референтной группе стран с генерирующими мощностями свыше 100 ГВт Россия делит первое место с Канадой, замыкают группу Индия, Иран и Саудовская Аравия.

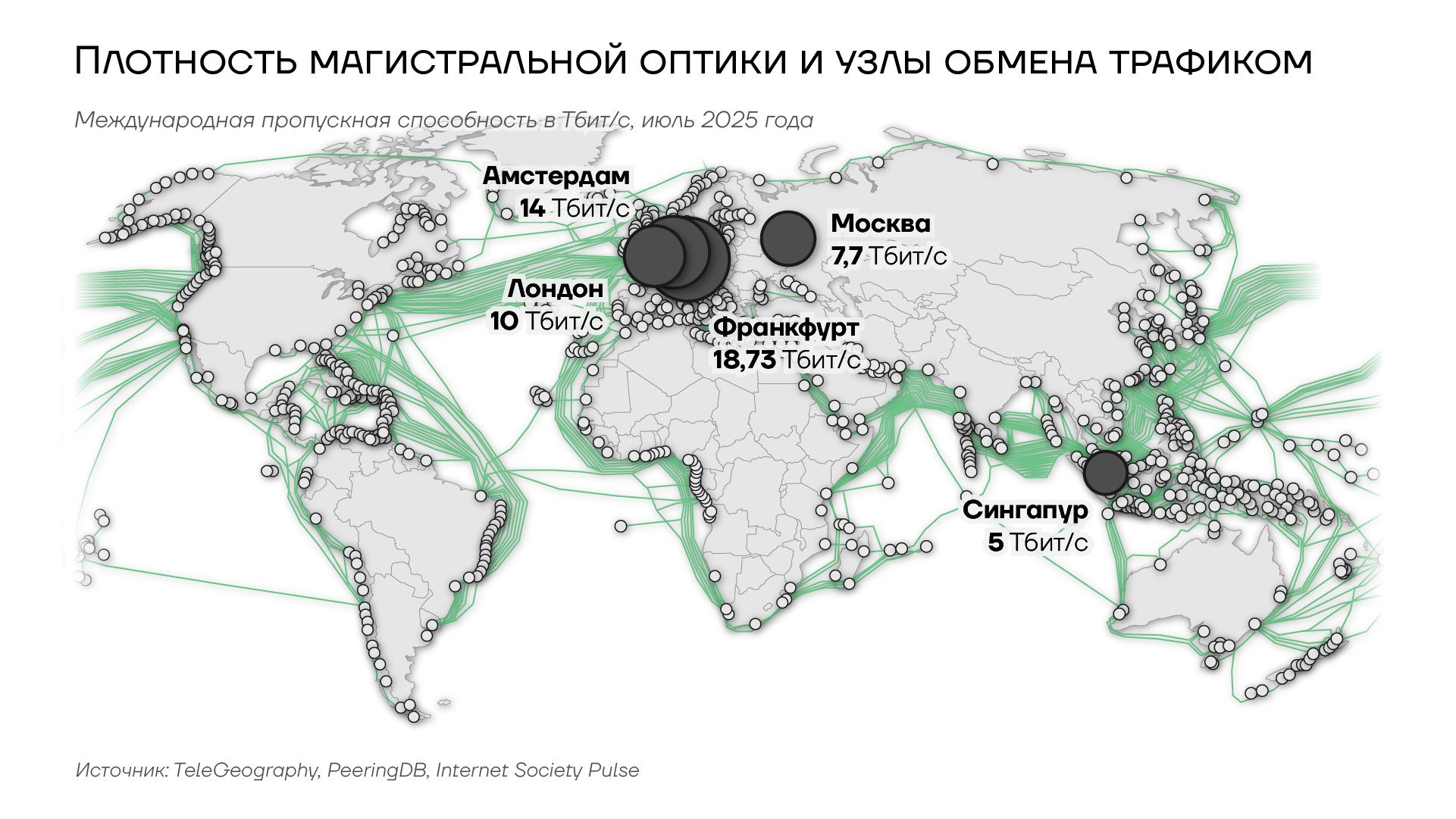

Связность и плотность магистральной оптики

Для операторов коллокации, систем доставки контента и крупных сетевых сервисов связность относится к ключевым критериям выбора площадки. С переходом на широкие оптические каналы с пропускной способностью до 3,2 Тбит/с и переносом сетевых устройств на плату ускорителя у арендаторов и пользователей дата-центров появляются дополнительные возможности. Близко расположенные дата-центры начинают работать как единый вычислительный комплекс с распределенной нагрузкой. При современных конфигурациях телекоммуникационных систем расстояние до пользователя становится менее важным, чем доступ к стабильному, доступному источнику электроэнергии.

Однако плотность точек обмена трафиком и подводных кабельных отводов остается важным фактором, так как от нее зависит возможность быстрого обслуживания пользователей по всему миру.

К началу 2026 года на карте подводных кабелей проекта TeleGeography учтено 694 системы и 1893 точки приземления. Глобальные хабы, которые формируют связанность между континентами и макрорегионами концентрируются вокруг Франкфурта и Амстердама в Европе, Сингапура, Токио и Шанхая в Азии, а также Нью-Йорка и Сан-Франциско в Северной Америке. На территорию США выходят отводами около 90 подводных кабелей, Великобритании — 60, Японии — 40, Франции — 30, Сингапура — 26. Международная пропускная способность США составляет порядка 450 Тбит/с, Великобритании — 220, Германии — 210, Франции — 140, Японии — 120, Сингапура — 110, Нидерландов — 95.

Плотность магистральной оптики и узлы обмен трафиком

На этом фоне Россия выделяется асимметрией внутренней и международной связности. Внутренний рынок развит: MSK-IX в феврале 2025 года показал пик 7,7 Тбит/с и входит в мировой топ-20 по числу сетей-участников. Однако прямые международные подводные кабельные отводы на западноевропейском и атлантическом направлениях отсутствуют — все российские подводные выходы регионального характера и сосредоточены на Тихоокеанском побережье. Кабель Кингисепп — Калининград был поврежден в декабре 2024 — январе 2025 года. Проект «Полярный экспресс» Мурманск — Владивосток с расчетной емкостью 52–104 Тбит/с реализован частично. Международная пропускная способность России после 2022 года сократилась и оценивается в 8–12 Тбит/с.

В референтной группе стран с генерирующими мощностями свыше 100 ГВт Россия занимает 13-е место из 18 по сводному показателю международной связности.

Задержка сигнала до крупных агломераций

Задержка сети — ключевой параметр для CDN-сервисов, приложений реального времени и систем управления городской инфраструктурой. В радиусе 20 мс от Франкфурта находятся 180 млн пользователей, от Амстердама — 160 млн, от Мумбаи — 350 млн.

Аналогичный радиус вокруг Москвы охватывает порядка 110 млн пользователей европейской России, Белоруссии, Казахстана и Прибалтики. Время приема-передачи сигнала (RTT) Москва — Франкфурт после 2022 года выросло с примерно 32 мс до 40–45 мс вследствие перестройки маршрутов. По транссибирскому маршруту RTT Москва — Токио оно составляет около 150–170 мс.

Дальневосточные площадки потенциально обеспечивают задержку 30–50 мс до японских и корейских пользователей, однако коммерческой реализации этого ресурса пока нет. В международном рейтинге доступности крупнейших пользовательских баз в радиусе 20–30 мс Россия располагается в нижних 20%.

Институциональные ограничения: регуляторный климат и страновые финансовые риски

Регуляторный режим обработки данных и страновой риск отражают юридическое удобство и доступность кредитования. Для большинства категорий заказчиков они учитываются совместно.

Регуляторный режим определяет, какие категории заказчиков юридически могут размещать нагрузку в той или иной юрисдикции. Классификация законов о защите данных DLA Piper Data Protection Laws of the World 2025 охватывает более 160 юрисдикций. К наиболее строгой категории отнесены Китай, где одобрение трансграничной передачи данных получает лишь каждый четвертый запрос, Россия, Саудовская Аравия, Индонезия, Вьетнам и Иран. К группе сильной защиты с ограничениями на передачу — страны ЕС-27, где действуют нормы закона GDPR, предусматривающего штрафы до 4% глобальной выручки, Великобритания, Бразилия, Южная Корея и Швейцария. Умеренный режим действует в США, Сингапуре, Японии, Канаде и Индии. К наиболее благоприятным юрисдикциям с самыми простыми правилами работы с данными относятся свободные зоны ОАЭ, Израиль и Новая Зеландия.

Штрафы за нарушение требований локализации в России после поправок ноября 2024 года выросли до 1–6 млн рублей за первичное нарушение и 6–18 млн — за повторное. С 1 июля 2025 года ограничено использование иностранных баз данных для первичного сбора.

Страновые риски усиливают регуляторные ограничения. Россия — единственная крупная экономика, волюнтаристски лишенная Западом международного кредитного рейтинга «большой тройки». S&P, Moody’s и Fitch отозвали рейтинги в марте — апреле 2022 года, а 9 апреля 2022 года S&P зафиксировало выборочный дефолт по внешнему долгу. Доходность десятилетних ОФЗ достигла исторического максимума 16,89% 31 октября 2024 года, годовых — 22,78% в декабре 2024 года. Согласно проекту изучения политической стабильности Всемирного банка (World Bank Worldwide Governance Indicators), Россия к 2025 году опустилась в нижние 10%. По сугубо политизированной субъективной западной оценке, в референтной группе стран с генерирующими мощностями свыше 100 ГВт это последнее или предпоследнее место, делимое с Ираном.

Экспортный контроль полупроводников

Доступ к современным ускорителям — главный практический барьер для строительства ИИ-инфраструктуры гиперскейл-уровня. Ускорители современных поколений Hopper и Blackwell, выпускаемые компанией Nvidia, проектируются в США и производятся преимущественно на Тайване (TSMC) и в Южной Корее. Поскольку как разработка, так и производство зависят от американских технологий — программного обеспечения для проектирования чипов, литографического оборудования — Министерство торговли США устанавливает в их отношении режимы экспортного контроля, позволяющие определять, кто именно получает доступ к этим ускорителям.

Ответственным ведомством выступает Бюро промышленности и безопасности (BIS): именно оно ведет список организаций, которым запрещен или ограничен экспорт американских технологий (Entity List), и определяет страновые группы доступа. В декабре 2024 года BIS добавило еще 140 организаций в этот список и расширило его действие на 24 типа полупроводникового оборудования. В январе 2025 года администрация Байдена представила развернутую трехуровневую систему регулирования — «Правила распространения ИИ», — однако пришедшая к власти администрация Трампа отозвала этот документ 13 мая 2025 года, не дав ему вступить в силу. Практический эффект этой отмены оказался ограниченным: страновая классификация, лишающая Россию доступа к ускорителям, сохранилась через продолжающие действовать механизмы — прежде всего через категорию Country Group D:5 (страны с американским оружейным эмбарго) и расширенный Entity List.

С точки зрения практических последствий страны мира де-факто делятся на три группы. Первая — 19 ближайших союзников США, включая Германию, Великобританию, Японию, Австралию, Канаду и Южную Корею. Они приобретают ускорители без лицензионных ограничений.

Вторая — около 150 государств, которые могут получить доступ при соблюдении условий лицензирования или в рамках двусторонних договоренностей. Так, ОАЭ и Саудовская Аравия в 2025 году получили расширенный доступ к ускорителям Nvidia под обязательство строить национальную ИИ-инфраструктуру на американском технологическом стеке и соблюдать стандарты физической безопасности.

Россия входит в третью группу — наряду с Китаем, Ираном и Северной Кореей. Лицензионная политика в отношении этих стран строится на презумпции отказа.

Режим контроля экспорта над ускорителями Nvidia

Параллельный импорт через ОАЭ, Гонконг, Турцию, Казахстан и Армению — каналы, по которым ускорители поступают в Россию в обход санкций, не способен полностью закрыть существующий спрос, который согласно отраслевым оценкам покрыт на 5%.

В декабре 2025 года операция Министерства юстиции США «Привратник» (Operation Gatekeeper) выявила вывоз из США товаров более чем на 160 млн долларов США, в том числе свыше 7 тыс. ускорителей H100 и H200, через цепочку посредников, ориентированных на Китай.

Стоит отметить, что на конец мая 2026 года попытки США вернуться на китайский рынок после введенных ограничений оказались безуспешными. По оценке Morgan Stanley, к 2030 году внутренний рынок ИИ-ускорителей в КНР вырастет до 67 млрд долларов США, причем 86% предложения закроют местные производители. Продажи Nvidia в Китае в финансовом 2025 году составили немногим более 17 млрд долларов США — преимущественно за счет чипов H20 — и в ближайшие годы, по всей видимости, продолжат сокращаться. Продажи Huawei в сегменте ИИ-ускорителей, напротив, выросли не менее чем на 60% в 2025 году.

Ускорители китайского производства — Huawei Ascend 910B и 910C — теоретически доступны как альтернатива, однако сопряжены с дополнительным регуляторным риском.

В мае 2025 года BIS официально указало, что использование этих чипов «в любой точке мира с высокой вероятностью нарушает американский экспортный контроль». Иными словами, российские компании, приобретающие китайские ускорители, рискуют сами попасть под вторичные санкции США. Дефицит легальных поставок отражается в ценообразовании на сером рынке. По оценкам аналитиков SemiAnalysis и Introl (ноябрь 2025 года), стойка из восьми ускорителей B200 стоит там 420–490 тыс. долларов США — существенно выше официальной розничной цены.

В референтной группе свыше 100 ГВт Россия занимает вторую позицию с конца по доступу к ускорителям, опережая только Иран.

Физическая безопасность и природные риски

Для долгосрочных инфраструктурных инвестиций физическая безопасность юрисдикции имеет самостоятельное значение. Дата-центр строится на 15–25 лет и на протяжении всего этого срока должен функционировать без вынужденных остановок, эвакуации оборудования или перебоев энергоснабжения по внешним причинам. Данный критерий охватывает как политическую и военную стабильность страны, так и уровень природных рисков — сейсмической активности, ураганов и паводков.

Интегральным показателем геополитической безопасности служит Глобальный индекс мира (Global Peace Index), ежегодно рассчитываемый Институтом экономики и мира на основе 23 индикаторов для 163 стран. Индекс учитывает интенсивность вооруженных конфликтов, уровень преступности, политическую нестабильность и степень милитаризации общества. К наиболее безопасным юрисдикциям по версии 2025 года относятся Исландия, Новая Зеландия, Австралия, Канада и Чили. Россия в 2025 году по субъективной западной пропагандистской оценке заняла последнее, 163-е, место — прежде всего вследствие продолжающегося противостояния с Украиной. При этом страновой показатель не отражает внутрирегиональных различий: европейская часть России, включая Москву и Санкт-Петербург, непосредственно не затронута конфликтом, тогда как приграничные с Украиной территории испытывают повышенные риски. В контексте принятия инвестиционных решений эта оговорка, как правило, не меняет итоговую оценку: большинство международных операторов применяют страновую метрику, а не региональную.

Природные факторы для России складываются значительно благоприятнее. Европейская часть страны — Москва, Санкт-Петербург, Нижний Новгород, Екатеринбург — характеризуется одним из самых низких уровней сейсмического риска в мире. По карте GEM Global Seismic Hazard Map, это сопоставимо с внутренними территориями Канады и Северной Европы. Через регион не проходят циклонические треки, а риски серьезных паводков отсутствуют. Принципиально иная картина на востоке страны.

Камчатка, Сахалин и Курилы относятся к зонам очень высокой сейсмической активности — землетрясение магнитудой 8,8 у берегов Сахалина 30 июля 2025 года стало сильнейшим со времен катастрофы в японскому Тохоку в 2011 году и привело к повреждениям сахалинской энергосистемы. Байкальская рифтовая зона генерирует 3–4 тыс. сейсмических событий в год, преимущественно слабых.

Уровень безопасности юрисдикций для размещения критической инфраструктуры

В референтной группе стран с установленной мощностью энергосистемы свыше 100 ГВт Россия по природным рискам находится в нижней трети списка. Природные угрозы на европейской части сопоставимы с Германией, Францией, Канадой и Бразилией и значительно безопаснее Японии, США, Китая, Индии и Турции. Сочетание низкого природного риска в западных регионах с приписываемым нам Западом высоким геополитическим риском на страновом уровне формирует характерную для России неоднозначность. По каждому из двух критериев страна занимает полярные позиции.

Стоимость строительства и налоговые условия

Совокупная стоимость строительства одного МВт ИТ-мощности — ключевой показатель при оценке экономики проекта дата-центра. По данным исследования JLL 2026 Global Data Center Outlook, за пять лет этот показатель вырос с 7,7 млн долларов США за МВт в 2020 году до 10,7 млн в 2025-м. Прогноз на 2026 год составляет 11,3 млн при среднегодовых темпах прироста около 7%.

Региональная дифференциация строительных затрат определяется стоимостью труда, доступностью квалифицированных подрядчиков, ценами на оборудование и регуляторной нагрузкой. Индекс цен строительства дата-центров Turner & Townsend Data Centre Cost 2025, охватывающий 50 ключевых рынков, фиксирует разрыв между крайними значениями в 2,3 раза. Наиболее доступным остается Шанхай — 6,12 долларов США за ватт ИТ-мощности. Схожие показатели характерны для Мумбаи, Джакарты, Куала-Лумпура и крупных городов Латинской Америки. Средний диапазон занимают ведущие европейские и американские хабы — Северная Вирджиния, Дублин, Франкфурт и Лондон. Наиболее дорогие рынки — Токио (14,3 долларов США за ватт), Сингапур (13,8), Цюрих (13,3) и Кремниевая долина (12,8). Здесь высокая стоимость строительства объясняется дефицитом площадок, требованиями к надежности инфраструктуры и высоким уровнем оплаты труда.

Россия в настоящий момент исключена из индекса Turner & Townsend из-за санкций. Косвенная оценка iKS-Consulting предполагает средний показатель около 1,2 млрд рублей за МВт, что по курсу 2024–2025 годов соответствует 12–13 млн долларов США за МВт — то есть выше среднемирового уровня.

Это обусловлено действием нескольких факторов. Параллельный импорт обходится дороже прямых поставок на 20–40% для стандартного оборудования и на 100–200% для ускорителей. Отечественных аналогов ряда критических компонентов — высоковольтных источников бесперебойного питания, прецизионных систем охлаждения, профессиональной коммутационной аппаратуры — не существует. Высокая ключевая ставка Центрального банка (17–21% в 2024–2025 годах) влияет на стоимость проектного финансирования. Дефицит квалифицированных специалистов усугубляет ситуацию. При общей нехватке ИТ-кадров свыше 500 тыс. человек число сертифицированных проектировщиков дата-центров уровня Tier III и Tier IV исчисляется несколькими сотнями по всей стране.

На ситуацию положительно влияет преференциальный налоговый режим для ИТ-компаний в России. Аккредитованные ИТ-организации в 2025–2030 годах платят федеральный налог на прибыль по ставке 5% и 0% по региональной части, страховые взносы — 7,6% вместо стандартных 30%, НДС на российское программное обеспечение из государственного реестра — 0%. Резиденты ОЭЗ «Технополис Москва» применяют ставку корпоративного налога 2% до 2028 года при нулевых ставках имущественного и транспортного налогов и режиме свободной таможенной зоны. Резиденты «Сколково» получают длительные налоговые каникулы.

Технологический сдвиг: плотность, оптика, скорость обновления

Три идущих параллельно изменения в технологиях вычислительного оборудования влияют на логику выбора площадки для дата-центра: резкое сокращение жизненного цикла ускорителей ИИ, кратный рост потребляемой мощности на одну серверную стойку и появление оптической коммутации нового поколения, позволяющей объединять физически разнесенные объекты в единую вычислительную среду.

Смена поколений ускорителей Nvidia теперь происходит примерно раз в два года с существенным ростом эффективности вычислений. Экономически оправданный срок службы каждого поколения составляет 3–5 лет против 10–15 лет для традиционного серверного оборудования. Это приводит к тому, что дорогостоящие инженерные сооружения с длительным сроком амортизации — специализированные бункеры, подземные комплексы с усиленной защитой — перестают окупаться для коммерческих ИИ-нагрузок, поскольку вычислительное ядро, под которое они проектировались, устаревает раньше, чем само здание успевает самортизироваться. Исключением остается сегмент государственных заказчиков, в котором требования безопасности носят регуляторный, а не экономический характер.

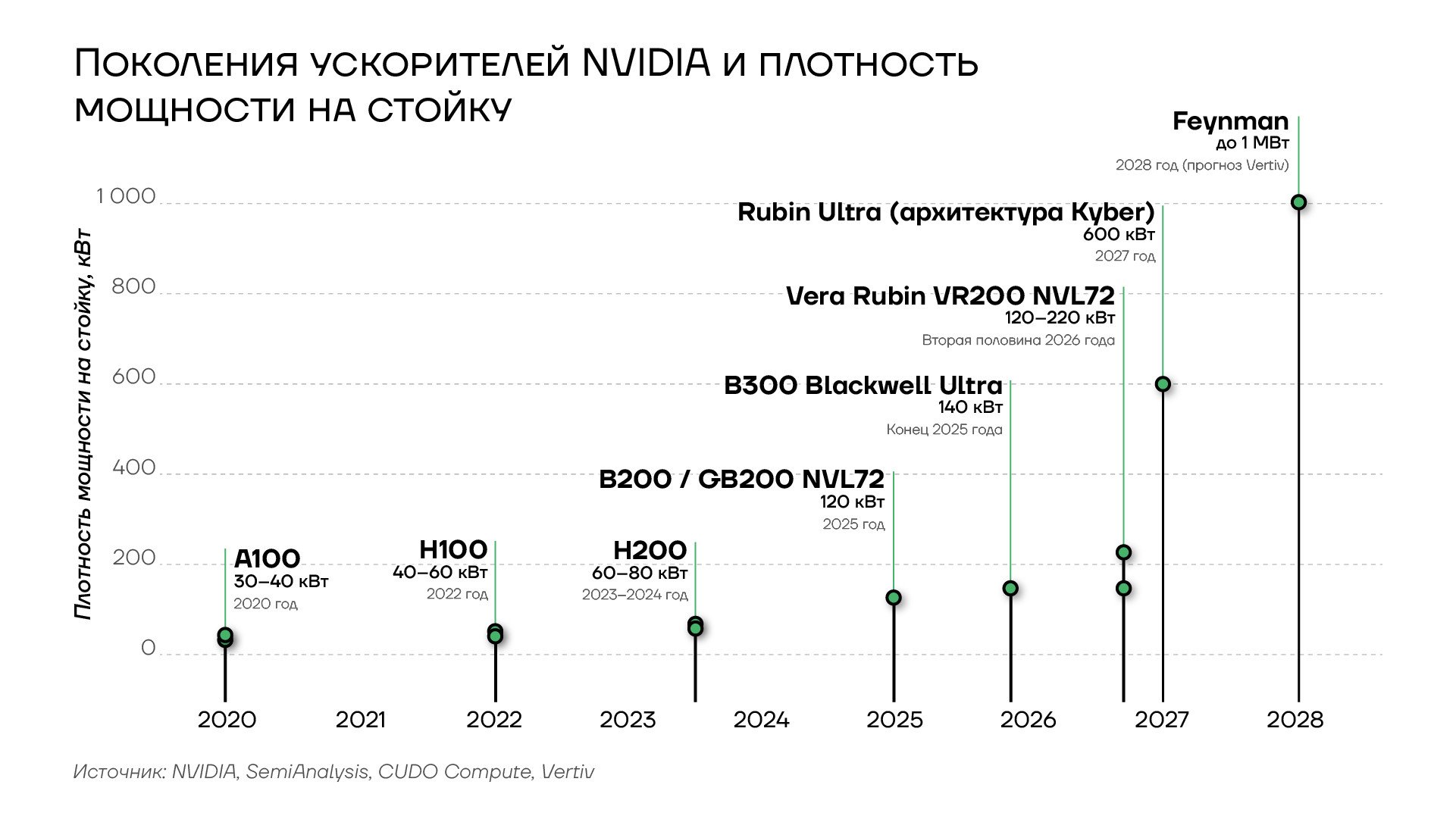

Параллельно с сокращением жизненного цикла резко возросло электропотребление на стойку. В стандартных корпоративных дата-центрах этот показатель составлял 5–10 кВт, в современных облачных конфигурациях — 25–40 кВт, в инфраструктуре для обучения ИИ-моделей — от 80 до 130 кВт и выше. Стойка актуального поколения Nvidia GB200 NVL72 потребляет 120 кВт при массе 1,36 т и стоимости около 3 млн долларов США.

Перспективные поколения продолжат эту тенденцию. По прогнозам, Rubin Ultra (2027 год) достигнет 600 кВт на стойку, Feynman (2028 год) — около 1 МВт. По отраслевым оценкам, лишь 5–10% существующих дата-центров способны принять нагрузку 120 кВт на стойку без существенной реконструкции инженерных систем. Это означает, что ведущие игроки отрасли ориентируются преимущественно на строительство объектов «с чистого листа» — так называемых гринфилдов, изначально спроектированных под жидкостное охлаждение.

Третий по значимости сдвиг — появление оптической коммутации нового поколения. Традиционно высокоскоростная передача данных внутри дата-центра и между дата-центрами велась по каналам, потреблявшим значительное количество энергии. На конференции GTC 2025 года Nvidia представила два коммутатора с так называемой встроенной оптикой (co-packaged optics) — Quantum-X для сетей InfiniBand и Spectrum-X Photonics для сетей Ethernet. Принципиальное отличие этих устройств состоит в том, что оптические и электронные компоненты объединены в единой микросхеме. Это снижает потребление энергии коммутацией в 3,5 раза по сравнению с предыдущим поколением. Практическое значение перехода состоит в том, что несколько дата-центров, расположенных в радиусе нескольких сотен километров, начинают функционировать как единый вычислительный кластер с пропускной способностью до 115 Тбит/с. Это смягчает требование близости к конечному пользователю и усиливает аргумент в пользу размещения вычислительных центров вблизи дешевой генерации в менее населенных регионах.

Поколения ускорителей NVIDIA и плотность мощности на стойку

По мере роста энергопотребления ведущие гиперскейлеры переходят к долгосрочным прямым контрактам с генерирующими объектами — в том числе атомными электростанциями. Логика этих сделок единообразна: гиперскейлер берет на себя обязательство по долгосрочной покупке электроэнергии и тем самым обеспечивает финансирование строительства или возобновления работы генерирующих мощностей в обмен на гарантированный тариф. Среди подтвержденных проектов — Cascade Advanced Energy Facility (Amazon совместно с X-Energy и Energy Northwest, 960 МВт в трех очередях, ввод в начале 2030-х годов), перезапуск АЭС Three Mile Island как Crane Clean Energy Center по контракту Microsoft с компанией Constellation (ввод в 2028 году), соглашение Google с Kairos Power на 500 МВт к 2030 году и контракт AWS с Talen Energy на 1920 МВт до 2042 года.

Совокупный эффект описанных изменений влияет на привлекательность локаций. Сокращение жизненного цикла ускорителей смещает акцент с качества инженерных сооружений на надежность и стоимость энергоснабжения. Рост плотности мощности выдвигает на первый план доступность воды и при этом снижает значение климатического преимущества холодных регионов. Оптическая коммутация нового поколения ослабляет привязку дата-центра к крупным агломерациям.

Российские особенности, преимущества и ограничения

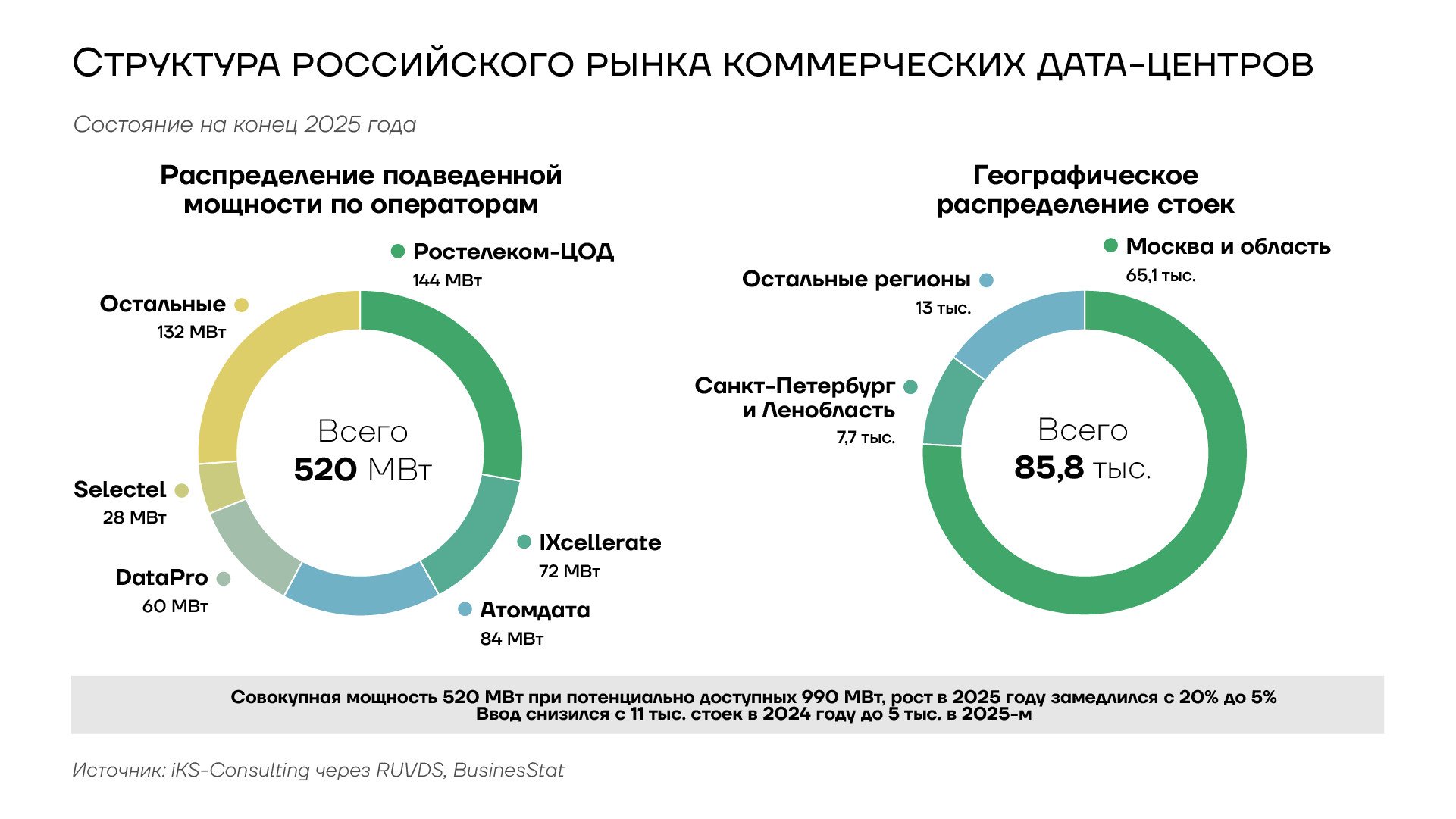

Российский рынок коммерческих дата-центров к концу 2025 года представлял собой формирующийся, но уже структурированный сегмент с растущим государственным участием. Совокупная введенная мощность составила около 520 МВт при потенциально доступных 990 МВт, по данным iKS-Consulting, объем рынка — 148 млрд рублей. При этом темпы строительства заметно замедлились: прирост стоечного фонда сократился с 20% в 2024 году до 5% в 2025-м, ввод новых мощностей упал с более чем 90 МВт до 36 МВт. Совокупный стоечный фонд страны насчитывает 85,8 тыс. мест. Замедление объясняется прежде всего введением де-факто моратория на подключение новых крупных потребителей в Московском регионе с февраля 2026 года на фоне исчерпания свободных мощностей московской энергосистемы.

Рынок отличается высокой географической концентрацией: 76% всего стоечного фонда сосредоточено в Москве и Московской области, еще 9% — в Санкт-Петербурге и Ленинградской области. Структуру отрасли определяют несколько крупных игроков. «Ростелеком-ЦОД» располагает подведенной мощностью 250 МВт (из которых фактически используется 144 МВт), IXcellerate — 128 МВт подведенной мощности при 72 МВт нагрузки. Крупнейшие российские технологические компании развивают собственные кластеры. Яндекс строит объекты в Сасово, Владимире и Грабцево, Сбер — кампус в Сколково на 31,2 МВт и проект в Южном порту Москвы на 70 МВт, VK — четыре объекта в Москве и Санкт-Петербурге по 15–20 МВт каждый.

Государство планомерно формирует параллельный контур инфраструктуры. С 1 января 2025 года введена в полную эксплуатацию Государственная единая облачная платформа (ГЕОП) под управлением Минцифры, предназначенная для консолидации государственных информационных систем. Ее основными провайдерами выступают «Ростелеком-ЦОД» и Cloud.ru. Для организаций, относящихся к критической информационной инфраструктуре (государственные органы, банки, операторы связи), развернуто «Облако КИИ» — специализированная площадка с повышенными требованиями к безопасности. Поправки к Федеральному закону «О связи» (126-ФЗ), принятые в июле 2025 года, закрепили в законодательстве юридическое определение дата-центра, создали обязательный реестр Минцифры и запретили размещение майнинговых мощностей в зарегистрированных объектах. Последнее положение юридически разграничило два сегмента, прежде конкурировавших за одну и ту же дешевую электроэнергию: коммерческий дата-центр и майнинговая ферма.

Структура российского рынка коммерческих дата-центров

Критическим ограничением российского рынка остается отсутствие доступа к ускорителям актуального поколения. Существующий парк сформирован преимущественно ускорителями поколения A100 образца 2020 года: суперкомпьютеры Яндекса «Червоненкис» (16 петафлопс), «Галушкин» и «Ляпунов» (по 12,81 петафлопс), а также «Кристофари Нео» Сбера (11,95 петафлопс). Все построены на платформе Nvidia HGX A100 с сетью InfiniBand HDR. Подтвержденных данных о наличии у российских игроков крупных кластеров ускорителей поколения H100 или более новых в открытых источниках нет.

Сводный профиль России на рынке дата-центов выглядит неоднородным. По базовым ресурсам — стоимости электроэнергии, профициту сибирской генерации, климатическому потенциалу свободного охлаждения, доступности воды — страна входит в верхние 10–20% мировой выборки и в число лидеров референтной группы.

По сетевой связности позиции слабее: международная пропускная способность сократилась, ориентация на внутренний рынок усилилась. По регуляторному климату, страновому риску, доступу к ускорителям и физической безопасности Россия устойчиво занимает позиции в конце списка. Такое сочетание определяет и круг потенциальных арендаторов вычислительных мощностей: майнеры, государственный сектор, корпоративные заказчики с требованием локализации данных.

Выводы

- Барьер для международных операторов ИИ-инфраструктуры в России — не цена и не климат, а экспортный контроль США и страновой риск.

- Профицит генерации сосредоточен в Сибири, тогда как 76% стоечного фонда — в Московском регионе, где с 2026 года действует мораторий на новые крупные подключения. Ликвидация этого разрыва требует около 6 трлн рублей инвестиций в сети с горизонтом 2030–2032 годов.

- Параллельный импорт покрывает лишь небольшую долю потребности в ускорителях, а вторичные санкции США последовательно сужают серые каналы поставок. Доступ к чипам актуального поколения остается структурным потолком для любого ИИ-проекта гиперскейл-уровня в России.

- Сокращение жизненного цикла ускорителей до 3–5 лет смещает инвестиционный акцент с качества инженерной оболочки на надежность и стоимость электроснабжения, в которых Россия конкурентоспособна. Реализовать это преимущество в полной мере возможно только в сегментах, не зависящих от международного рынка ускорителей.