Рынок Титана: Спрос против геополитики

Рынок титана будет расти более чем на 6% в год. Есть две основные ветви рынка — титан как металл и диоксид титана. Россия занимает доминирующую позицию на рынке высококачественного титана для авиаиндустрии.

- Рынок титана будет расти более чем на 6% в год. Текущая оценка — свыше 25 млрд долл. Сейчас котировки титана стабилизировались вблизи отметок, наблюдавшихся в начале постковидного восстановления. Этому предшествовал резкий скачок в начале СВО.

- Есть две основные ветви рынка — титан как металл и диоксид титана. Здесь существенная разница по игрокам и области применения. Титан как металл больше всего потребляют авиаотрасль и кораблестроение. Диоксид незаменим в лакокрасочных покрытиях, этот рынок примерно в три раза больше.

- В последние 5 лет ключевой проблемой был ковид, так как падал спрос на самолеты и автомобили. Сейчас идет уверенное восстановление. Россия занимает доминирующую позицию на рынке высококачественного титана для авиаиндустрии. На таком фоне ЕС не рискует вводить первичные санкции.

Рынок Титана: Спрос против геополитики

В чем особенность рынка титана, как он применяется?

Главная особенность рынка титана в том, что непосредственно металл и диоксид — это два разных рынка.

В 2021 году мировой рынок диоксида титана оценивался в $20,9 млрд. К 2026 году ожидается $27,9 млрд, среднегодовой рост составит 5,9%. Его катализатором станет производство лакокрасочных покрытий для автомобильной промышленности и строительства. Мировое производство автомобилей в 2021 году выросло на 3%, до 80,14 млн штук. Продажи выросли приблизительно на 30%. Диоксид титана незаменим при покраске кузова и пластиковых частей автомобиля.

Рынок Титана: Спрос против геополитики

За 2021 год девелоперы КНР сгенерировали добавленную стоимость в размере $150 млрд. В строительстве диоксид титана также незаменим: он рассеивает солнечный свет, защищает поверхности от грибка и плесени.

Рынок Титана: Спрос против геополитики

Специфика рынка диоксида титана — в его высокой концентрации. На 7 крупнейших производителей приходится 56% мирового объема. Ещё 36% производят 50 компаний в КНР. При этом на Китай приходится треть мирового потребления.

Рынок Титана: Спрос против геополитики

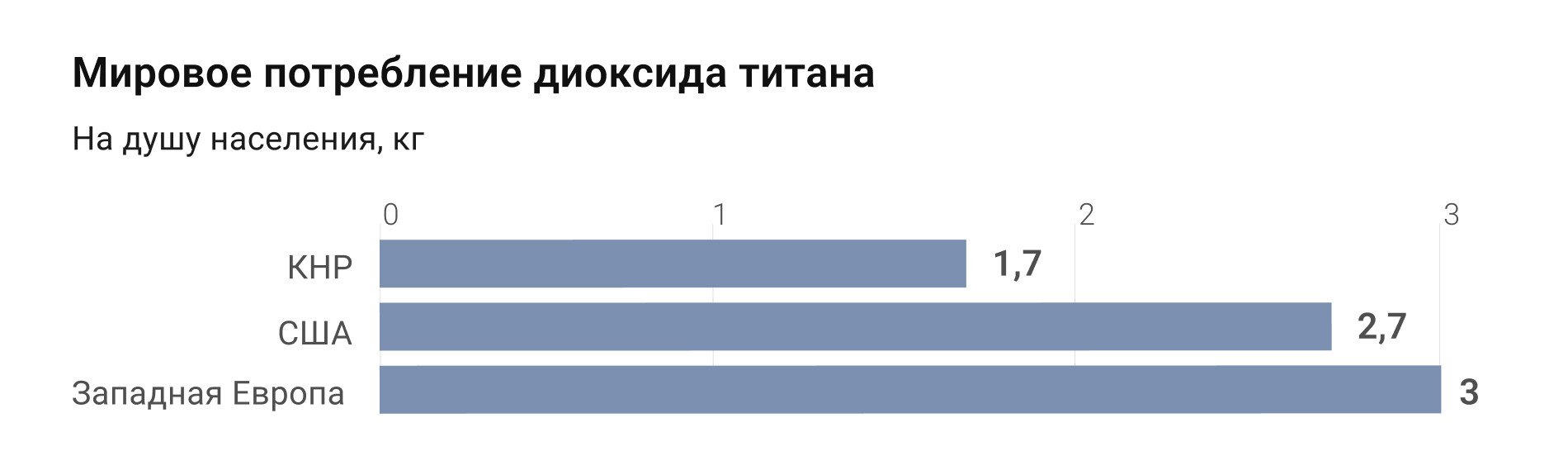

Китайская индустрия лакокрасочных покрытий продолжила стремительное развитие после ковида, и это станет одним из ключевых драйверов роста мирового рынка. Потенциал наращивания спроса в КНР велик: на данный момент на душу населения в КНР потребляется 1,7 кг диоксида титана в год. В США — 2,7 кг. В Западной Европе — 3 кг.

Рынок Титана: Спрос против геополитики

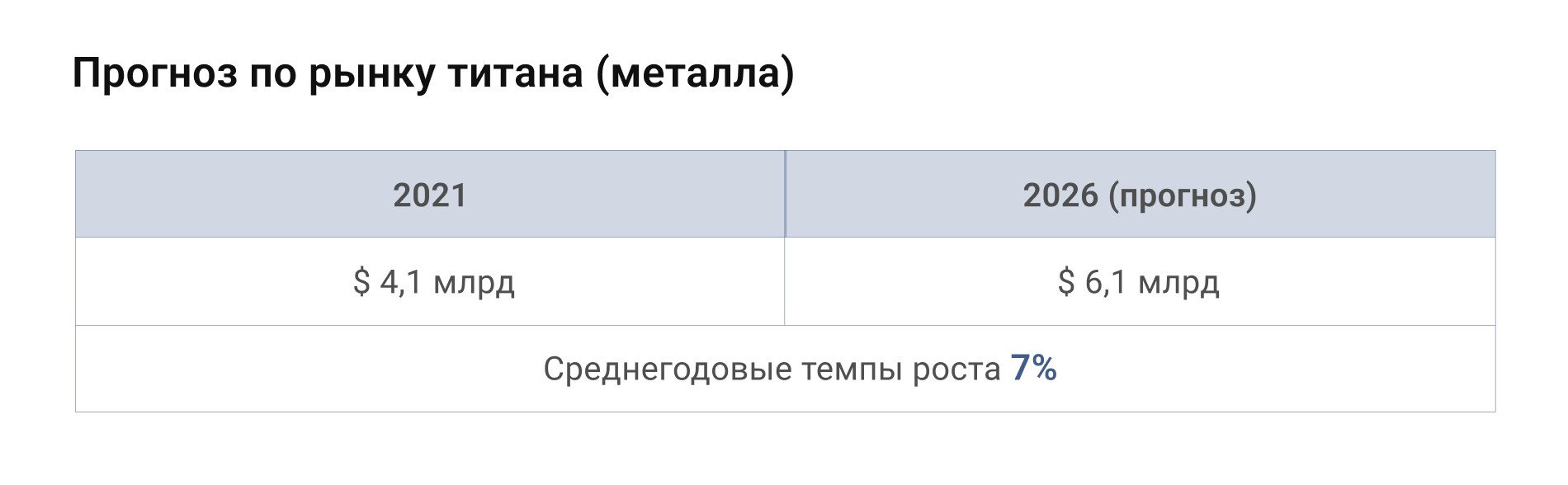

Мировой рынок титана (металла) в 2021 году оценивался в $4,1 млрд. По прогнозам, к 2026 году он должен вырасти до $6,1 млрд. Среднегодовые темпы роста составят 7%.

Рынок Титана: Спрос против геополитики

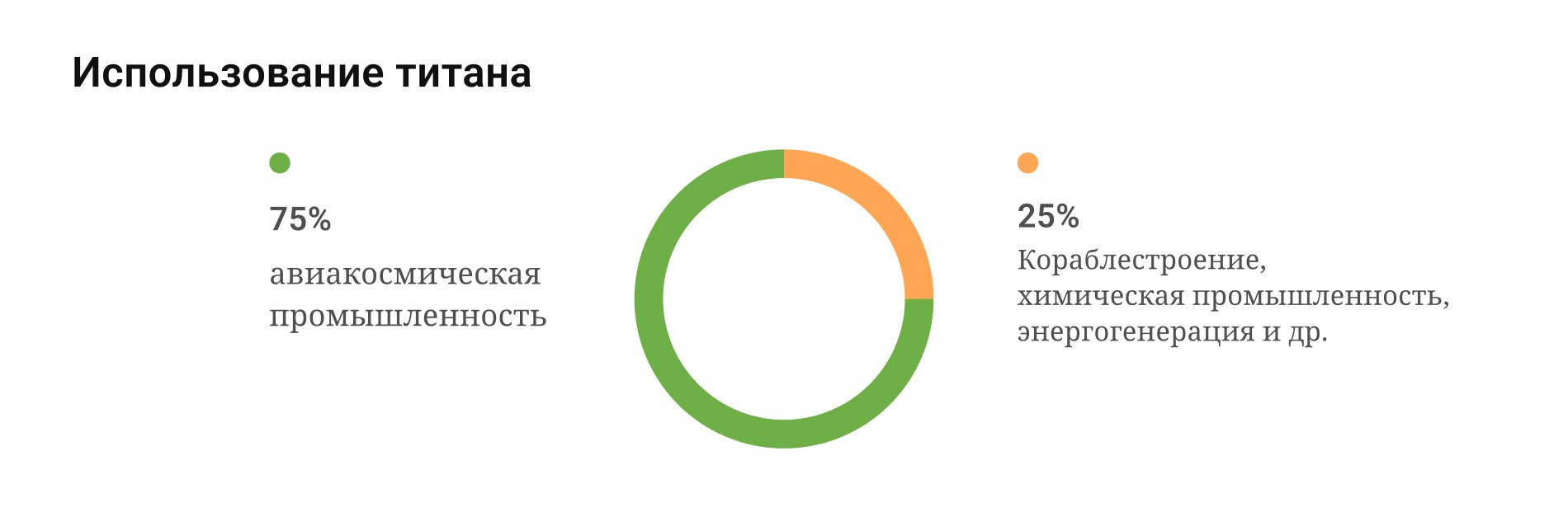

75% от общего объема титана применяется в авиакосмической промышленности. Остальные 25% приходятся на кораблестроение, химическую промышленность и энергогенерацию, а также другие сегменты, например, протезирование в медицине.

Рынок Титана: Спрос против геополитики

Ключевой игрок на мировом рынке титана — Россия. ВСМПО-АВИСМА контролирует четверть рынка. В первой пятерке также три компании из Японии, и одна — из Казахстана. При этом Россия обладает уникальными компетенциями в сфере производства титана для авиационной промышленности.

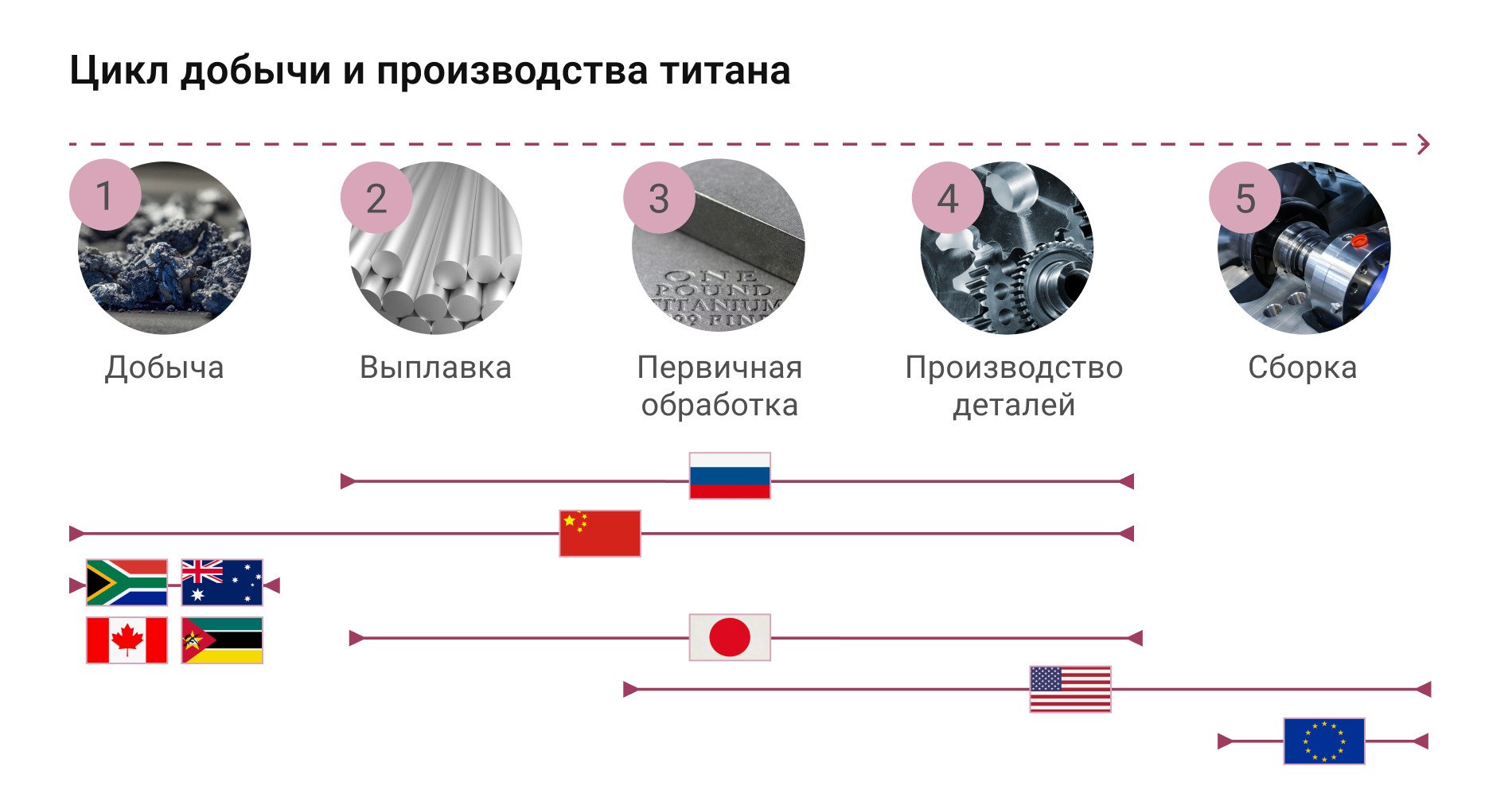

Кто добывает и производит титан?

Мировым лидером по добыче диоксида титана является Китай: в 2021 году показатель составил 3 млн т. ЮАР отстает в три раза, Мозамбик — в три с лишним. В Норвегии, замыкающей первую пятерку, добыто всего 440 тыс. т диоксида титана.

Рынок Титана: Спрос против геополитики

Рынок Титана: Спрос против геополитики

На первом месте по производству губчатого титана, из которого вырабатывается весь металл — также Китай. Показатель за 2022 год составил 150 тыс. т. На втором — Япония: 50 тыс. т. Третье место в мире занимает Россия: 25 тыс. т.

Какие угрозы развитию рынка существуют в 2023 году?

Их две: геополитическая и последствия пандемии. Ковид ударил по спросу на самолеты, автомобили и лакокрасочные покрытия. Цепочки поставок и рабочая сила также оказались под влиянием пандемии. С 2021 года наблюдается восстановление рынка, но его потенциал ограничен из-за усиления геополитического фактора.

Европа — прежде всего Airbus — пытается отказаться от российского титана по политическим причинам. Утверждается, что зависимость удалось снизить с 65 до 50%, но сама компания не подтверждает эту информацию. Boeing приостановил закупки, переключившись на поставщиков из АТР, исключая Китай. Минобороны США, чьи заказы выполняет концерн, не хочет менять зависимость от одного потенциального противника на другого.

У самих западных стран возможности производства титана весьма ограниченны. В США действует один комплекс по переработке руды. Ни в одной из 28 стран ЕС таких заводов нет.

Рынок Титана Спрос против геополитики

Титан для авиационной промышленности требует особой компетенции в производстве. На начало 2022 года Россия поставляла 50% мирового объёма. Процесс сертификации альтернативных поставщиков затягивается на месяцы и годы — и часто заканчивается тем, что металл признают некачественным. Это грозит глобальным дефицитом авиационного титана, несмотря на кажущиеся высокими общие объемы поставок из КНР и Австралии.

Российское производство титана: в чем уникальность нашей страны как игрока?

В современных моделях Boeing и Airbus доля титана составляет 14 - 15%. Она может показаться небольшой, но этот металл незаменим благодаря двум ключевым свойствам: сопротивляемости высоким температурам и гальванической коррозии. Экономически выгодная альтернатива титану отсутствует.

Рынок Титана Спрос против геополитики

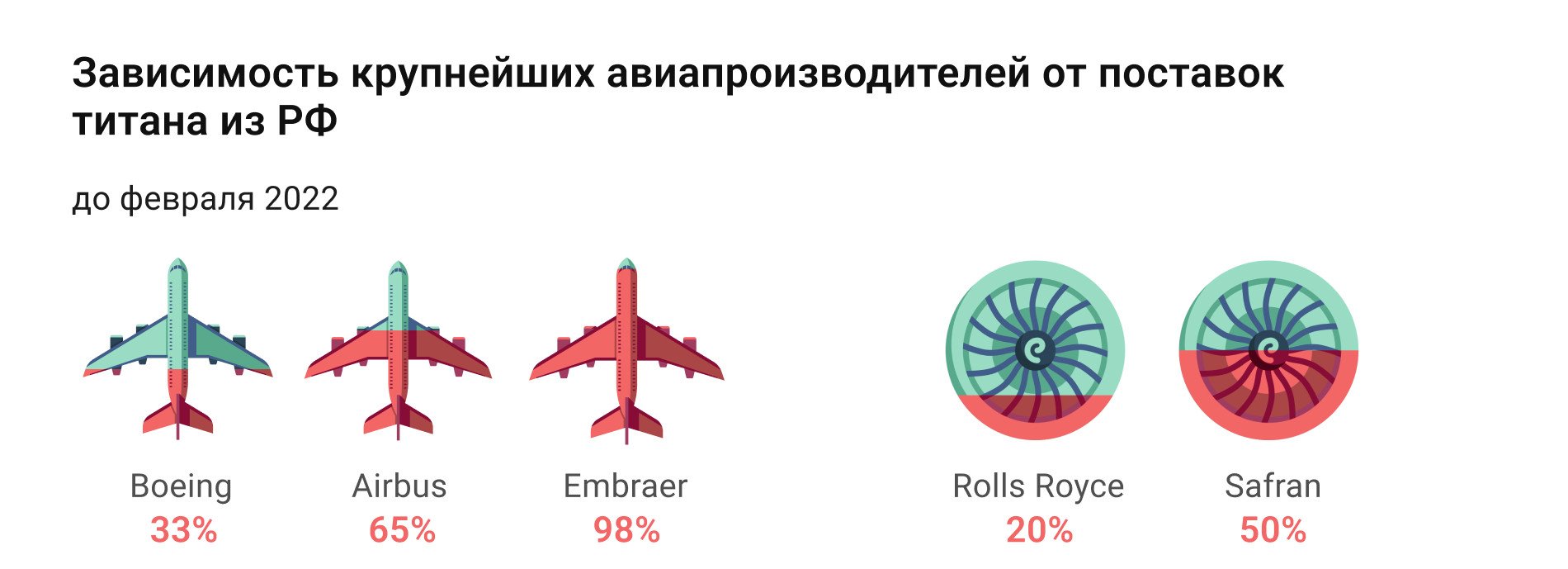

Boeing временно прекратил закупки, но ранее российские поставки закрывали свыше 30% потребности в металле. Показатель Airbus составлял 65%, поиски альтернативы позволили снизить его лишь на 15%, и это снижение не подтверждается надежными источниками. По Embraer текущий показатель — около 100%. Похожая картина наблюдается среди производителей двигателей. Rolls Royce — 20%, Safran — 50%.

Рынок Титана: Спрос против геополитики

Вторичные санкции оказывают влияние на поставки руды в Россию и ее оплату. Таким образом западные страны, вводившие ограничения, ухудшают условия на рынке авиационного титана, в котором сами же и нуждаются. Постковидное восстановление усугубит дефицит.

Рынок Титана: Спрос против геополитики

Промышленный авиационный титан получается в результате переработки, первичного и вторичного производства. Во всем мире только одна японская компания сейчас способна конкурировать с ВСМПО-АВИСМА. Есть ещё три потенциальных конкурента — один в Японии, два в США — но им потребуются многомиллионные инвестиции и как минимум год на ввод в строй дополнительных мощностей. Сейчас они осуществляют один-два этапа из трех необходимых для производства авиационного титана.

Какие перспективные рынки будут закупать титан из России?

Перспективным рынком для России станет Азия, прежде всего — Китай. Сейчас идут переговоры о совместных инвестициях в крупное Пижемское месторождение титановых руд. КНР планирует вложиться в полный цикл производства, то есть впоследствии речь может идти о закупках не только руды, но и готовой продукции. Ориентировочные сроки реализации проекта — 2026 год.

Потенциально уязвимые места российской титановой индустрии и украинский фактор

Запасы титановой руды в России превышают 600 млн т., при этом в основном используется импортное сырьё.

Рынок Титана: Спрос против геополитики

В плане закупок титана для дальнейшей обработки Россия ощутимо зависит от недружественных режимов. В 2020 году импорт из США, Эстонии и Украины в денежном выражении превысил $24 млн. За этот же период поставки из Казахстана и Китая оценивались в $28 млн. Индия по своему показателю ($4 млн, наиболее высокие темпы роста) приближается к первой пятерке.

Учитывая сложившуюся геополитическую обстановку, речь идет о необходимости замещения примерно половины объема импорта от крупнейших поставщиков. Процесс диверсификации идет: перспективными поставщиками считаются Вьетнам и Мозамбик. Пока существенного наращивания поставок не произошло, но пример Индии показывает, что страны, не относящиеся к сфере влияния США, охотно идут на укрепление торговых отношений.

Рынок Титана: Спрос против геополитики

По данным Института геологии Национальной Академии наук, в недрах Украины содержится около 20% мировых запасов титановых руд. Мощности по добыче были созданы во времена СССР. Сегодня вопрос запасов титана — это вопрос ресурсного суверенитета России. Запад также претендует на эти ресурсы на фоне низкого уровня собственного производства и добычи. При этом стабильность поставок из КНР под угрозой из-за тайваньского вопроса.

Как изменится рынок титана в ближайшие пять лет?

Российский титан в авиакосмической отрасли незаменим. Азиатско-тихоокеанский регион станет лидером восстановления спроса на самолёты. Крупнейшие авиаконцерны по мере стабилизации геополитической обстановки вернутся к закупкам в России. В 2020 году власти США отменили собственные санкции против российского титана после двух недель их действия. Брюссель в 2022 году не стал вводить ограничения — несмотря на то, что предложение выдвигалось на уровне ЕС. В данном случае запад опасается бумеранга санкций.

Рынок Титана: Спрос против геополитики

После пандемии спрос на титан и диоксид титана растёт: мировой экономике нужны самолёты, автомобили и лакокрасочные покрытия для строительства. Среднегодовые темпы роста рынка будут составлять около 7% до 2026 года.

В средне- и долгосрочной перспективе США предпримут попытки возродить свои мощности по переработке титана. Япония, как страна, дружественная США и ЕС, может стать основной альтернативой России. Сама Европа, в которой исторически не было ни одного комбината по производству титана, не планирует создавать эти мощности с нуля.

Сроки реализации крупных титановых проектов — 2-3 года, поэтому в краткосрочной перспективе мировому рынку грозит дефицит металла, особенно высококачественного, для авиакосмической отрасли. На данный момент крупнейшие концерны (Airbus и Boeing) еще не израсходовали складские остатки титана, но для трейдеров сама угроза нехватки вскоре станет доминирующей темой. Прогноз по цене титана на 2 квартал 2023 года — 8,2 - 8,5 долл./кг.