Выплавка стали

В мире наблюдаются тенденции по дальнейшему увеличению производственной роли развивающихся стран и повышению объемов производства в Азиатско-Тихоокеанском регионе в целом. При этом среди прежних мировых лидеров производства стали, а также ряда крупных развитых стран развивается негативная динамика с вероятным продолжением долгосрочных тенденций по сокращению производственных показателей.

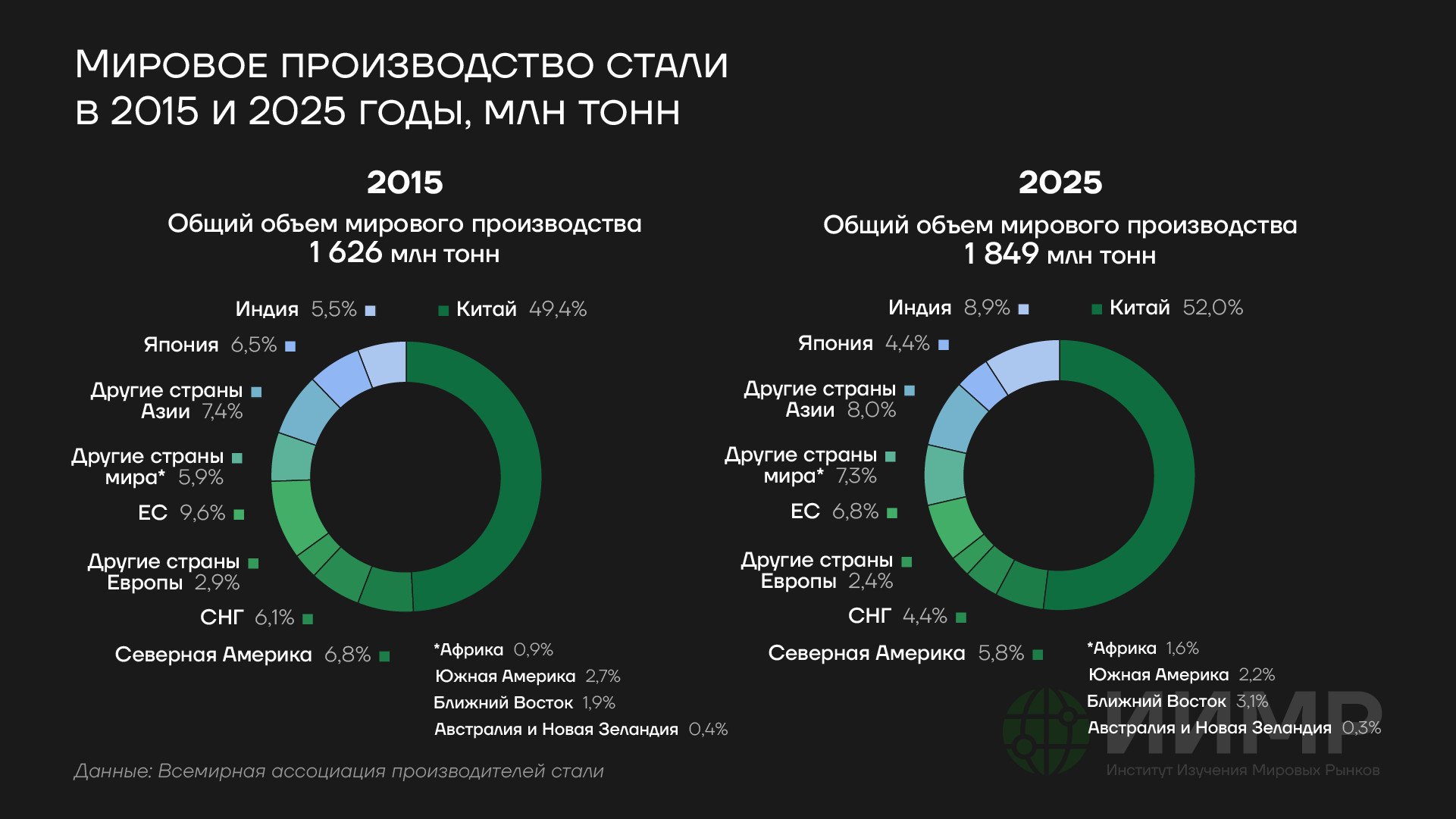

Объем производства стали в 2025 году, по данным Всемирной ассоциации производителей стали, составил 1,849 млрд тонн. В число мировых лидеров сегмента вошли такие страны, как: Китай (960,8 млн тонн), Индия (164,9 млн тонн), США (82 млн тонн), Япония (80,7 млн тонн), Россия (67,8 млн тонн), Южная Корея (61,9 млн тонн), Турция (38,1 млн тонн), Германия (34,1 млн тонн), Бразилия (33,3 млн тонн) и Иран (31,8 млн тонн).

Мировое производство стали в 2015 и 2025 годах, млн тонн

После роста до рекордных значений в 1,95 млрд тонн стали в 2021 году показатели за последние несколько лет немного "остыли". В сегменте в целом наблюдается определенная стагнация, которую можно назвать заметной девиацией от прежней динамики в отрасли: по оценкам Всемирной ассоциации производителей стали, в период 2020–2024 годов объемы производства стали фактически остались неизменными. С учетом итоговых показателей 2025 года можно отметить, что первый с начала века период стагнации в мировом производстве стали фактически оформился.

При этом, по данным организации, на протяжении каждого из предыдущих 5-летних периодов с начала XXI века (2000–2005, 2005–2010, 2010–2015, 2015–2020) отмечалась положительная динамика объемов производства стали. К середине 2020-х годов на мировом рынке стали в целом сформировался ряд основных тенденций, среди которых можно отметить следующие:

- Возникновение первого с начала XXI века этапа стагнации объемов производства стали (2020–2025);

- Китай сохраняет 1-ое место с объемами производства, которые фактически недостижимы для других ведущих производителей;

- Прежние мировые лидеры в лице США и Японии могут соперничать лишь за 3-е и 4-е места при заметном снижении объемов производства стали.

- Объемы производства стали в странах Азиатско-Тихоокеанского региона (1,324 млрд тонн) в 6 раз превышает аналогичные показатели стран Европы и Северной Америки (233,6 млн тонн).

- В США, Японии, РФ и Южной Корее наблюдается развитие негативных тенденций в сталелитейном секторе, с заметным снижением показателей производства и экспорта за последние годы.

Сталелитейное производство все более заметно концентрируется в Азии: 4 из 5 крупнейших мировых производителей стали (Китай, Индия, Япония, РФ) в 2025 году были расположены в Азии. В пользу отнесения РФ к азиатскому региону в данном контексте можно отметить, что около 25–27% от производства страны расположены в регионах, которые географически относятся к Азии.

10 крупнейших производителей стали в 2025 году

Среди 10 государств с крупнейшими объемами производства стали долгосрочные тенденции по увеличению производственных показателей демонстрируют только развивающиеся страны. Это такие государства, как: Китай, Индия, Турция и Иран – сталелитейные компании данных стран за последние несколько десятков лет смогли добиться существенного увеличения объемов производства. Абсолютные рекорды производства стали в этих странах были показаны в пределах последних 5 лет, при этом текущие показатели остаются либо на рекордных уровнях: Индия – 164,9 млн тонн в 2025 году, Иран – 31,8 млн тонн в 2025 году; либо вблизи данных значений: Китай – 1,065 млрд тонн в 2020 году, Турция – 40,3 млн тонн в 2020 году.

2026 год станет 30-м годом подряд, когда Китай сохраняет первое место по производству стали в мире. С момента, когда китайские сталелитейные компании опередили американские по производству металла в 1996 году, разрыв не только между Китаем и США, но и в целом между Китаем и всем остальным миром продолжает увеличиваться. В 2003 году производство стали в КНР достигло уровня в 200 млн тонн и продолжило резко расти в последующие годы. В 2015 году показатель составил 808 млн тонн. В 2020-м году был достигнут производственный рекорд на уровне 1,065 млрд тонн. За последние несколько лет сталелитейный сегмент КНР стал стагнировать, в 2025 году показатели производства стали составили 960 млн тонн.

Несмотря на подобную стагнацию производства в виде "высокого плато", за последние годы только Китай смог существенно увеличить объемы экспорта стали по сравнению с другими ведущими производителями металла – как по сравнению с другими странами, так и крупными макрорегионами. По данным доклада Организации экономического сотрудничества и развития (ОЭСР), в 2019–2025 годы объемы экспорта стали сократились в странах Азии за исключением Китая, Европы, а также Северной и Южной Америк. За этот же период доля экспорта стали в общем объеме производства стали сократилась во всех отмеченных регионах мира. В Китае показатель увеличился более чем вдвое: с 6,2% до 13,6%.

Индия – один из новых крупнейших производителей стали в мире. Объемы производства металла индийскими компаниями поступательно и заметно увеличивались на протяжении последних 30 лет: с 21,4 млн тонн в 1996 году до 89,6 млн тонн в 2015 году. В 2018 году Индия выходит на 2-о место в мире, опережая по данному показателю Японию. Спустя 8 лет между индийскими и японскими компаниями фактически образовалась "пропасть", превышающая по своим размерам объемы производства стали в США: 164,9 млн тонн и 80,7 млн тонн.

Только Китай и Индия смогли увеличить свою долю в мировом производстве стали среди крупных производителей на уровне стран и регионов мира в 2015–2025 годы. По оценкам Всемирной ассоциации производителей стали, за этот период их доля в мировом сталелитейном производства увеличилась с 49% до 52% и с 5,5% до 8,9%, соответственно.

В США наблюдаются долгосрочные негативные тенденции в секторе. Рекордные объемы производства стали американскими компаниями были показаны в далеком 1969 году, когда показатель составил 141 млн тонн. С того момента отрасль столкнулась с различными кризисными явлениями в виде снижения рентабельности предприятий, их закрытием и выводом производственных мощностей за пределы страны. Американским компаниям на протяжении 70 лет XX века удавалось сохранять мировое лидерство по объемам производства стали. Однако, в первой четверти XXI века США оказались способны конкурировать лишь за 3 и 4-е место с Японией. В 2019 году объемы производства США стали составили 87,8 млн тонн. В течение текущей декады 2020-х годов начал развиваться заметный спад объемов выпуска металла: сначала до 86 млн тонн в 2021 году, а затем до 82 млн тонн в 2025 году.

В сталелитейном секторе Японии проходят еще более заметные негативные тенденции. После рекордных объемов производства стали, показанных в 2007 году, показатель неуклонно снижается. В 2021 году его значение составило 95,6 млн тонн, в 2025 году – 80,7 млн тонн. Из-за более резкого спада объемов производства стали у японских компаний по сравнению с американскими, в 2025 году США впервые с начала XXI века смогли обойти Японию по данному показателю.

Производство стали в РФ стагнирует с явной понижательной динамикой. В 2015 году объем производства стали в стране составлял 71,1 млн тонн. В 2025 показатель составил 67,8 млн тонн. Между российскими и американскими, а также китайскими, европейскими компаниями сохраняется колоссальная разница в возможности привлечения заемных средств. Степень конкурентоспособности российских компаний, в том числе, металлургического сектора, по сравнению с китайскими, как отмечали ранее в ИИМР, в ноябре 2024 года оценил генеральный директор ЧКПЗ Андрей Гартунг. По его словам, "никакой конкурентный бизнес не может работать с кредитами под 27% годовых, когда китайские конкуренты получают кредиты дешевле 5% годовых". С того момента процентная ставка в РФ была заметно снижена, однако с учетом ее текущего уровня (14,5%) ставки по банковским кредитам для российских компаний металлургической отрасли все еще продолжают многократно превышать процентные ставки для компаний отрасли в Китае, Европе и США.

Среди факторов снижения производства стали в РФ – повышенные производственные издержки (в основном из-за высокой процентной ставки), снижение внутреннего спроса, обострение конкуренции с Китаем, санкции США и ЕС, а также торговые ограничения этих и ряда других стран. Один из потенциально наиболее тревожных показателей для отрасли – снижение внутреннего спроса. В 2025 году внутренний спрос на сталь в РФ сократился до уровней в 37–39 млн тонн. Тем самым, потребление российской стали промышленностью страны упало до значений ниже 2011 года, когда внутренний спрос на сталь в РФ составлял 42 млн тонн.

В июне 2026 года Александр Шевелев, генеральный директор ПАО "Северсталь", одного из крупнейших российских производителей стали в РФ, в интервью агентству "Интерфакс" прокомментировал ситуацию в отрасли. По его словам, "существенная часть этого объема [производства стали компанией] сегодня вывозится за рубеж с минимальной маржинальностью". Он отметил, что с 2024 года спрос на сталь в РФ упал на треть, в 2025 году падение составило 14%. В своих комментариях гендиректор "Северстали" также отметил проблемы с внутренним платежеспособным спросом в РФ. По его словам, "если говорить про фундаментальный спрос, то он сохраняется: у нас по-прежнему недостаточно квадратных метров на человека, существенная изношенность легкового автотранспорта". Шевелев добавил: "То есть фундаментальный спрос есть, а платежеспособного спроса нет, он отрицательный".