Настоящая «зеленая энергетика». Расклад сил на рынке урана (заглавная)

Стоимость урана, учитывая его важность в мировом энергетическом ландшафте, стала горячей темой для инвесторов, политиков и энтузиастов энергетики. В свете развития технологий и роста потребности в эффективных источниках энергии, уран рассматривается в новом исследовании Института изучения мировых рынков (ИИМР) как жизненно важный элемент, используемый в производстве атомной энергии.

- Возрождение ядерной энергетики происходит в основном за счет Азии.

- Страны, отказавшиеся от АЭС ранее, возрождают атомную промышленность.

- Зеленая повестка помогает развитию атомной энергетики.

- Россия остается одним из незаменимых поставщиков топлива для АЭС и технологий на глобальном рынке.

- Переворот в Нигере может привести к сокращению поставок урана во Францию.

- Стоимость урана может достигнуть 300 долл. в ближайшие годы.

- Больше чем просто металл

Мировой рынок урановой руды по итогам прошлого года оценивался в 790 млн долл., а к концу 2023 года он вырастет до 820 млн долл. Темпы роста рынка в ближайшие годы достигнут 5% в среднем, что позволит достичь объема в 1 млрд долл. уже в 2027 году.

Но глобальный рынок урана, включая поставки обогащенного урана и топливных энергетических сборок, переработку, намного больше. По итогам 2023 года он достигнет 8 млрд долл., а темпы роста будут превышать 5% ежегодно. К 2030 году его объем превысит 11 млрд долл.

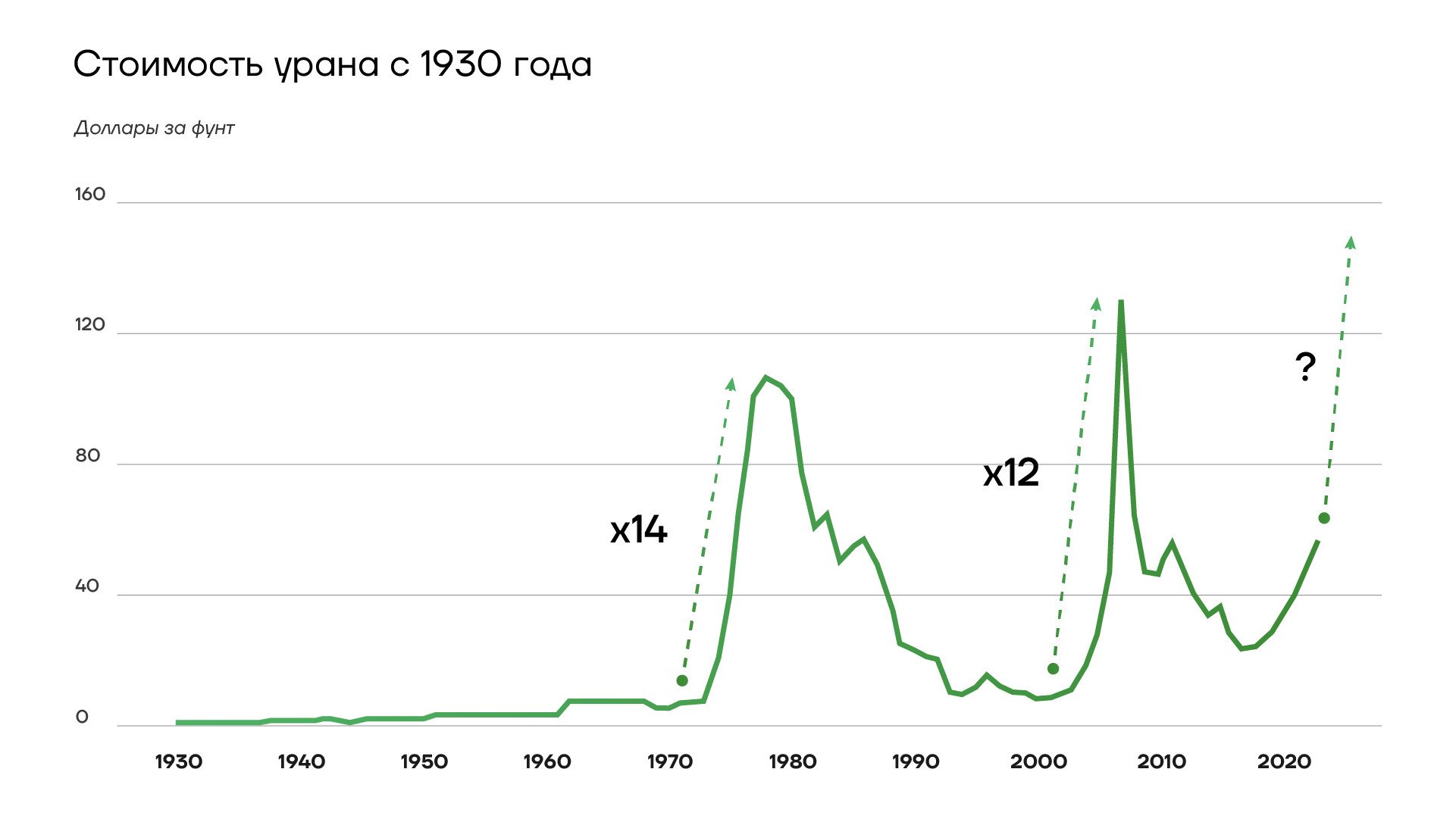

Историю цен на уран можно сравнить с американскими горками. Первый сильный рост спроса наблюдался в середине 20-го века, на заре атомной энергетики. Цены достигли своего пика в конце 1970-х годов на фоне энергетического кризиса и растущего интереса к ядерной энергетике.

Однако крупные инциденты, такие как авария на ЧАЭС в 1986 году и катастрофа на Фукусиме в 2011 году, оказали значительное влияние на общественное мнение о ядерной энергии и ее безопасности, что привело к существенному снижению спроса и, соответственно, цен на уран.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

С усовершенствованием протоколов безопасности и глобальным стремлением к более чистой энергетике стоимость урана стабильно росла.

Поскольку страны стремятся сократить выбросы углекислого газа, ядерная энергетика, несмотря на критику, представляет собой жизнеспособный вариант стабильного источника энергии.

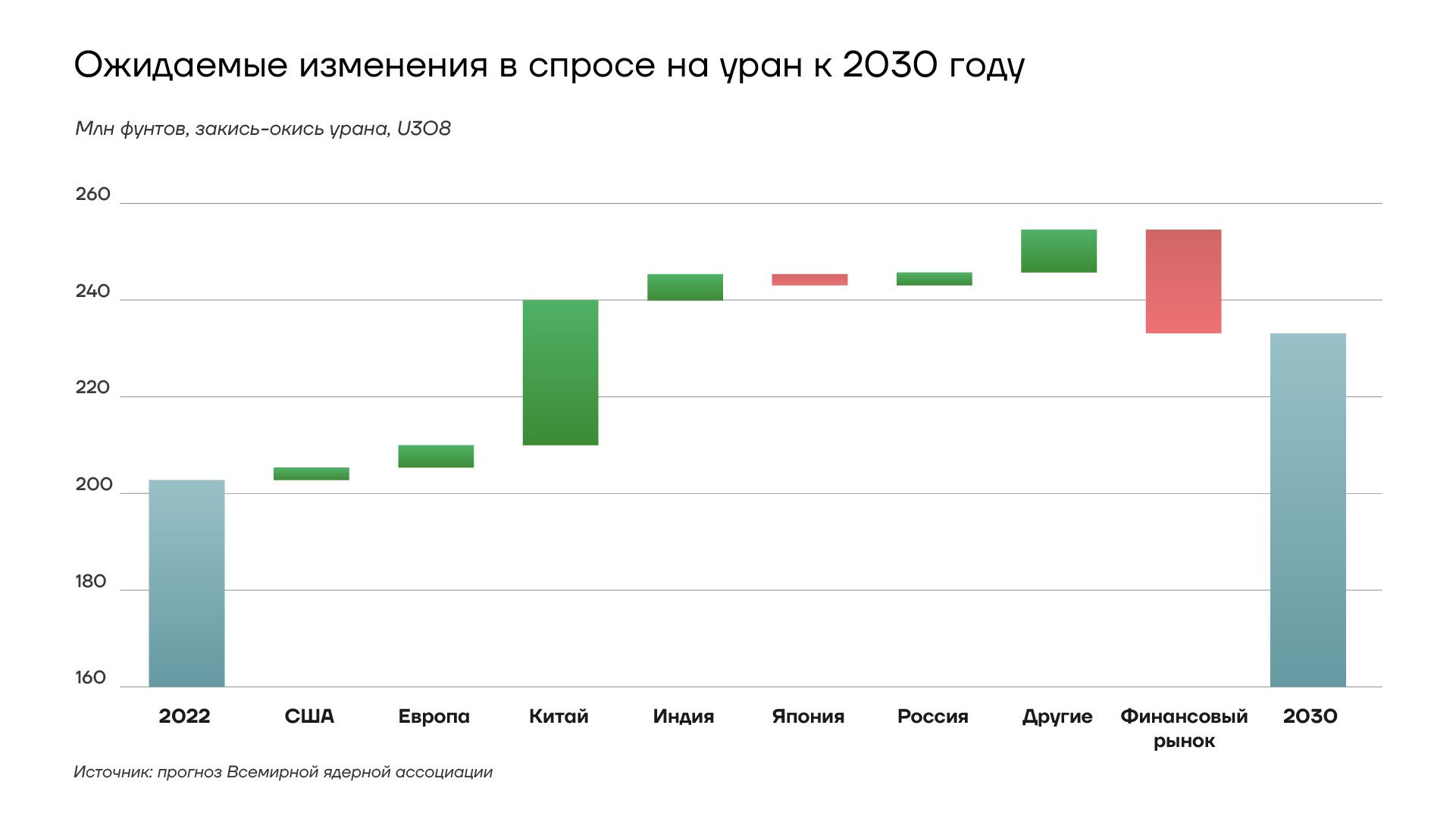

Развивающиеся экономики, особенно в Азии, вкладывают значительные средства в ядерную энергетику. Такие страны, как Китай и Индия, с их растущим населением и потребностями в энергии, рассматривают ядерную энергию как дополнение к своим энергосетям. Это, в свою очередь, приведет к устойчивому росту спроса на уран в ближайшие годы.

Отличительной особенностью уранового рынка является практически неэластичный спрос. Энергетические компании вынуждены закупать уран для своих реакторов независимо от цены. Даже если цена урана изменится с 70 до 700 долл. за фунт, изменение стоимости киловатт-часа будет минимальным, особенно по сравнению с аналогичным ростом цен на природный газ или уголь.

Например, при десятикратном повышении цен на уран, стоимость производства электроэнергии на ядерном реакторе вырастет всего примерно на 24%. Доля стоимости топлива в ценообразовании электроэнергии, получаемой на АЭС, ничтожно мала по сравнению с другими видами электростанций. Обычно она находится в диапазоне 2-3%. Кроме того, инновации в ядерных технологиях, включая небольшие модульные реакторы и реакторы нового поколения, могут не только повысить эффективность использования урана, но и увеличить спрос на него.

Ускорение развития ядерной энергетики

Цена на уран является индикатором глобального энергетического ландшафта. В свете проблем изменения климата и энергетической безопасности уран продолжит играть значительную роль в глобальной энергетической структуре.

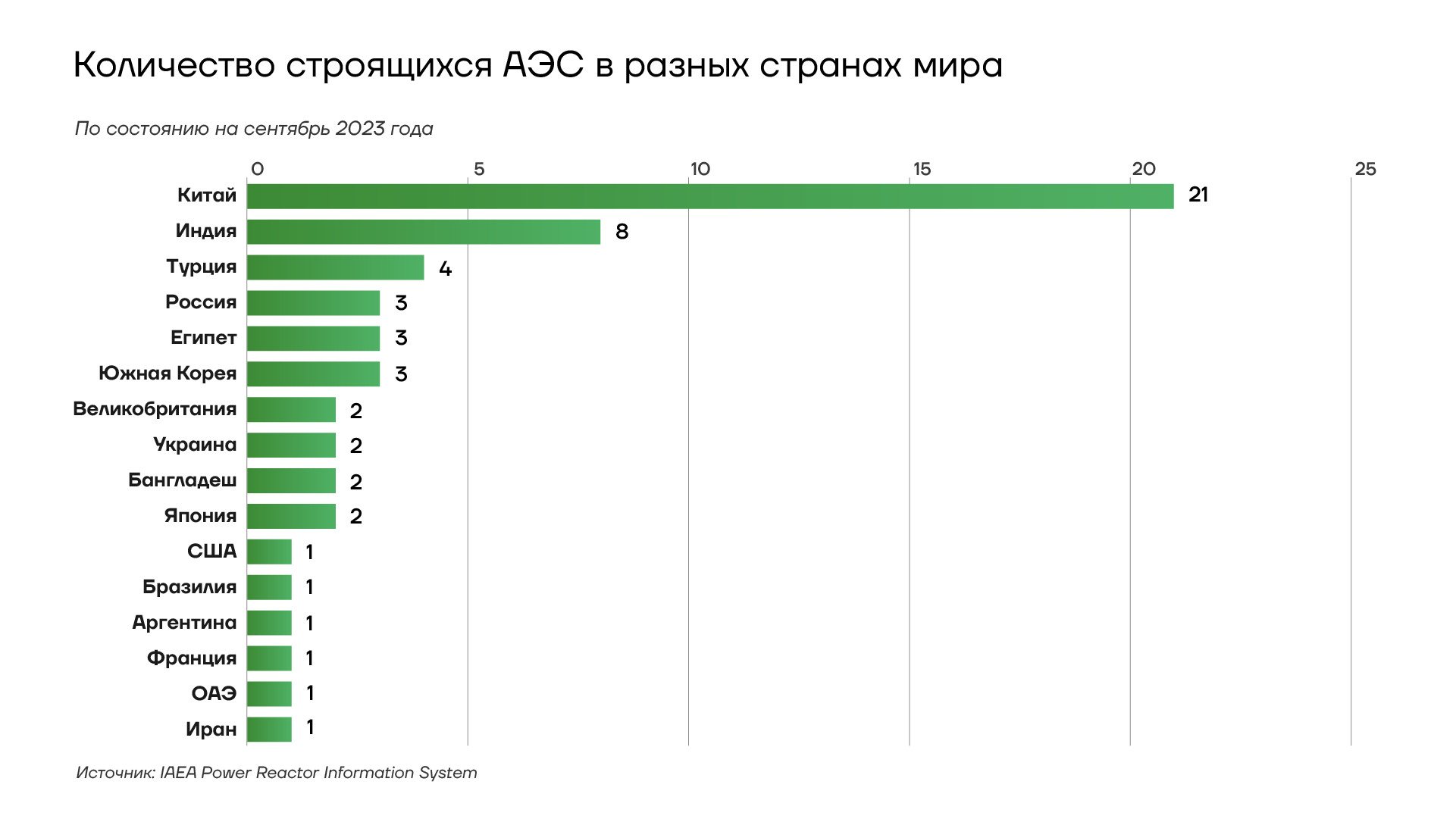

440 атомных электростанций, функционирующих в 33 странах, в совокупности обеспечивают 10% мирового электроэнергетического потребления. По всему миру заказано или запланировано строительство 90 ядерных реакторов, и еще более 300 находятся на стадии предложения.

По данным Международного агентства по атомной энергии, в настоящее время в 17 государствах строятся 57 реакторов. Самые активные страны по количеству строящихся реакторов: Китай — 21, Индия — 8 и Турция — 4.

Ожидается, что из этих 57 реакторов семь будут завершены в 2023 году, а еще 11 — в 2024 году.

Однако идет строительство не только новых реакторов. На некоторых была увеличена мощность, а на многих из них был продлен первоначально запланированный срок службы.

Всё это может привести к росту спроса на уран.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

Ядерная энергетика будет играть важную роль в глобальной энергетической структуре по мере продвижения мира к нулевым выбросам.

Международное энергетическое агентство заявляет, что в следующие два десятилетия атомная промышленность должна будет удвоиться в размере, чтобы достичь целей нулевых выбросов.

Отказ развитых стран от атомной энергетики только усилил потенциально негативное воздействие на экологию, и сейчас, по мере отхода от «зеленой повестки», возрождение этого сектора позволит добиться заметных результатов. Ядерные реакторы являются чрезвычайно эффективными источниками безуглеродной энергии, что позволяет их использовать в качестве основы для построения низкоуглеродной экономики.

Ядерная энергия почти на 100% более эффективна в сокращении выбросов, чем любая другая энергетическая технология. Без мирного атома просто невозможно достичь чистого нуля.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

Разработка урановых шахт развивается, есть потенциально новые открытия, а также большое значение имеют поставки из вторичных источников. Коммерческие заводы по переработке действуют во Франции и России, их общая мощность составляет около 2000 тонн тяжелых металлов (ттм) в год. Мировые мощности по переработке увеличатся на 800 ттм с перезапуском японского завода в Роккасё-Мура. Дополнительные мощности строятся в России и Китае, а по всему миру существует ряд других заводов с небольшим объемом переработки. Оружейный уран обогащается до гораздо более высокого уровня, чем для гражданского топливного цикла. Материал оружейного качества предполагает около 97% U-235. Его можно разбавить в пропорции 25:1 обедненным ураном (или 30:1 обогащенным обедненным ураном), снизив его содержание примерно до 4%, что подходит для использования в энергетическом реакторе. С 1999 по 2013 год процесс переработки 30 тонн в год оружейного урана вытеснил около 9720 тонн U3O8 шахтной добычи в год. В начале производства уран сначала поступал в военные хранилища, а затем, в начале 1980-х годов, в гражданские запасы.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

Именно этот процесс компенсировал дефицит поставок с середины 1980-х годов.

Глобальная зависимость от России мешает санкциям

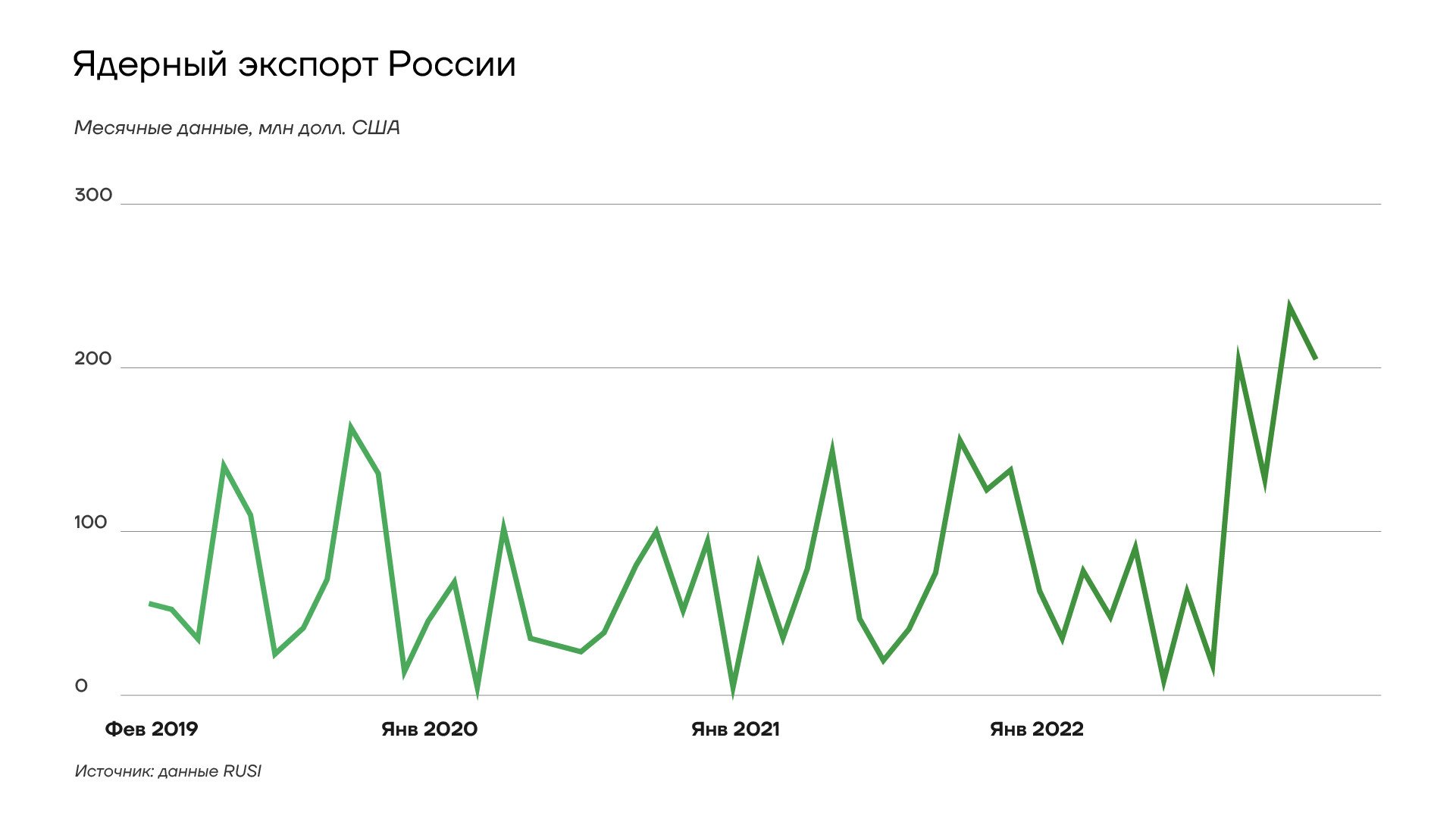

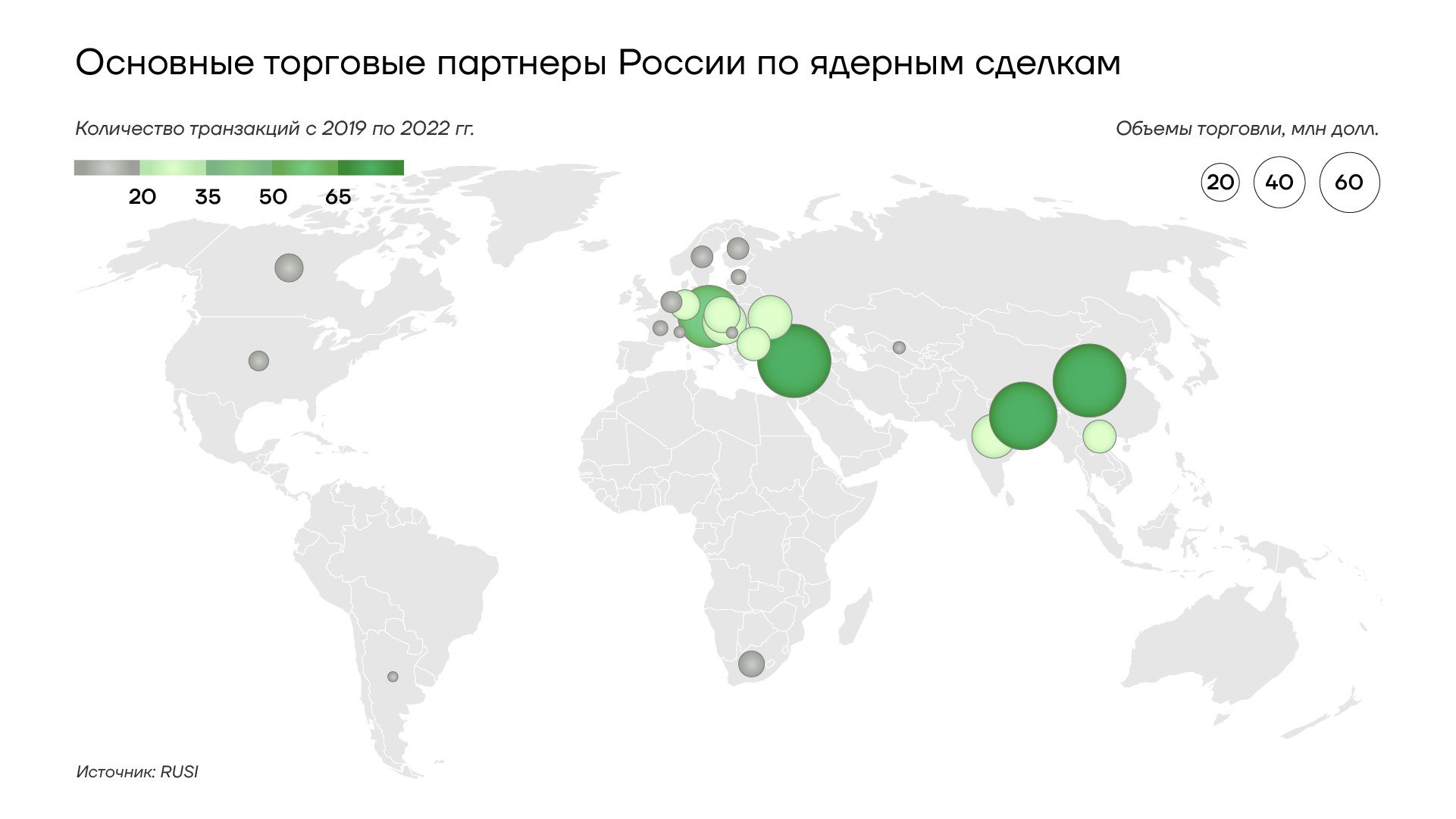

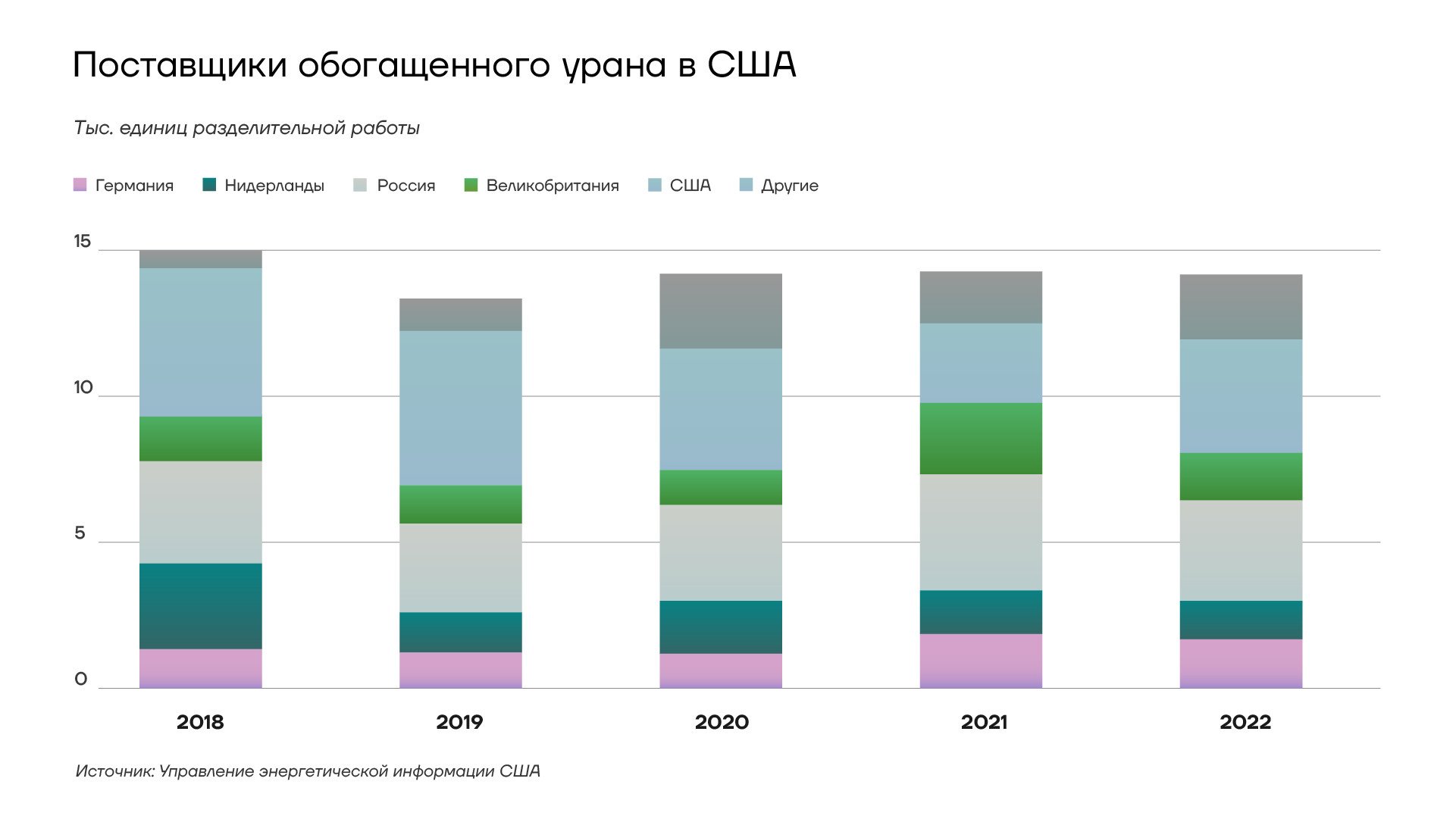

Несмотря на расширяющиеся экономические ограничения, наложенные на Россию со стороны США, ЕС и других стран, российская атомная отрасль, а также государственное предприятие «Росатом» и его дочерние компании в значительной степени избежали санкций. Россия продолжала экспортировать большие объемы ядерных технологий и материалов с февраля 2022 года, в том числе в страны ЕС и НАТО. Данные показывают значительный импорт российских товаров в США, Францию и другие страны под кодом Гармонизированной системы (ГС) 284420, который включает обогащенный уран.

Стоимость импорта обогащенного урана из России в США и Францию в 2022 году составила чуть менее 1,2 млрд долл. Это дополнительно к российскому экспорту, связанному с ядерной энергетикой, на сумму более 1 млрд долл. за последний календарный год, включая экспорт топлива для ядерных реакторов, компонентов реакторов и добытого урана. Однако общее количество российских технологий и материалов, связанных с ядерной энергетикой во всем мире, несомненно, еще выше.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

В Восточной Европе продолжают эксплуатировать десятки водо-водяных реакторов ВВЭР, построенных в эпоху холодной войны. Большинство этих стареющих энергоблоков используют топливо Росатома и уже работают сверх первоначального срока эксплуатации.

Это означает, что у новых компаний мало стимулов выходить на этот рынок и конкурировать с российскими поставками. Есть некоторые исключения.

Westinghouse, оправившись от банкротства в 2018 году, подписала контракты на поставку топлива для некоторых украинских реакторов ВВЭР. Также компания поставила топливные сборки ВВЭР-1000 для некоторых украинских и чешских реакторов, а недавно подписала соглашения на ВВЭР-1000 в Болгарию. Сборки ВВЭР-440 западного производства ранее также поставлялись на АЭС Ловииса в Финляндии.

Но даже Украина полагается на поставки Росатома и не сможет полностью диверсифицировать свою отрасль до конца этого десятилетия. Аналогичная задача стоит и в Болгарии, и в Чехии, и в Финляндии, где поиск альтернативных поставщиков, как ожидается, займет годы. В целом Россия покрывает около 30% потребности Евросоюза в обогащенном уране.

Страны, в которых размещены реакторы ВВЭР советского и российского производства, такие как Болгария, Чехия, Словакия и Венгрия, исторически зависели от российских поставок тепловыделяющих сборок ВВЭР.

Уход от российских поставок — будь то топливные сборки, конверсионные услуги или обогащенный уран — технически возможен, но потребует времени и ресурсов.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

Ряд государств, в том числе Китай, Индия, Турция, Бангладеш и Египет, в настоящее время строят новые российские реакторы. Эти проекты, вероятно, будут реализовываться в прежнем темпе, поскольку существует нехватка альтернативных поставщиков для строительства ВВЭР. Когда дело доходит до будущих проектов строительства электростанций, существуют и другие поставщики реакторов, но Россия по-прежнему с большим отрывом доминирует на экспортном рынке.

Продолжающийся импорт западными государствами отечественного обогащенного урана, а также зависимость Запада от российских услуг по конверсии и обогащению, остаются главным фактором сохраняющейся зависимости от нашей страны. Франция импортировала из России обогащенный уран на сумму 359 млн евро в 2022 году, по сравнению с 92,4 млн евро в 2021 году. Однако более низкий показатель в 2021 году может быть отражением того факта, что в предыдущие годы некоторые французские закупки российского обогащенного урана доставлялись непосредственно на производственные предприятия за рубежом. Франция также имеет собственные мощности по обогащению и экспортирует обогащенный уран в США, Великобританию, Японию, Швецию, Германию и Южную Корею.

Также оказалось, что покупателем у российских атомщиков была и Германия: были поставки для использования на французском заводе по сборке топливных элементов в Лингене через французский порт Дюнкерк.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

В свою очередь данные по импорту США показывают, что в 2022 году США импортировали обогащенный уран из России на сумму 829,8 млн долл. Импорт в 2021 году составил 645,5 млн долл.

Эта зависимость отчасти является наследием программы «Мегатонны в мегаватты». В рамках этой инициативы, которая действовала с 1995 по 2013 год, 500 метрических тонн высокообогащенного урана из демонтированных российских ядерных боеголовок были преобразованы в более 14 тыс. метрических тонн низкообогащенного урана (НОУ) для производства энергии в США. В ходе программы на этот НОУ приходилось до 10% производства электроэнергии в США. Отдельно были предприняты усилия по ограничению поставок российского обогащенного урана на рынок США посредством так называемого «Соглашения о приостановке деятельности России», достигнутого между Россией и Министерством торговли США в 1992 году. С тех пор в соглашение несколько раз вносились поправки, включая квоты на поставки российского обогащенного урана в США. Последняя поправка ограничивает российские поставки на уровне 20% спроса в США в 2022 году и 24% в 2023 году. Затем показатель вновь будет снижен до 20% в период с 2024 по 2027 год и до 15% впоследствии.

Согласно данным Корейской ассоциации международной торговли, Южная Корея импортировала обогащенный уран из России на сумму 184,4 млн долл. в 2022 году по сравнению с 251,7 млн долл. в предыдущем году. Данные правительства Китая по торговле показывают, что в 2022 году импорт российского урана составил 492,6 млн долл.

Если поставки российского урана попадут под санкции Запада, Пекин может попытаться увеличить экспорт обогащенного урана китайского происхождения в западные страны, в то время как сам продолжит закупать уран в России.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

Поэтому сейчас западные правительства озабочены тем, чтобы не заменить зависимость от России в своей атомной энергетике на аналогичную зависимость от Китая, поскольку Пекин, несомненно, будет стремиться получить любую долю ядерного рынка.

Некоторые стратегические запасы обогащенного урана существуют в США и ЕС, но они ограничены. Также есть потенциал для увеличения существующих мощностей по обогащению. Для полной замены российских поставок потребуется ввод в эксплуатацию дополнительных обогатительных мощностей. Это займет несколько лет. Кроме того, обогащение урана зависит от наличия достаточных конверсионных мощностей. Большая часть подходящих объектов на Запада была законсервирована из-за избытка поставок и отказа от АЭС. Дополнительные конверсионные мощности возвращаются в эксплуатацию в США. Также существуют ограниченные возможности для расширения конверсии на существующих объектах в Канаде и Франции, а также потенциал для перезапуска переработки на британском предприятии в Спрингфилде. Однако такие меры для замены российских поставок потребуют времени и ресурсов.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

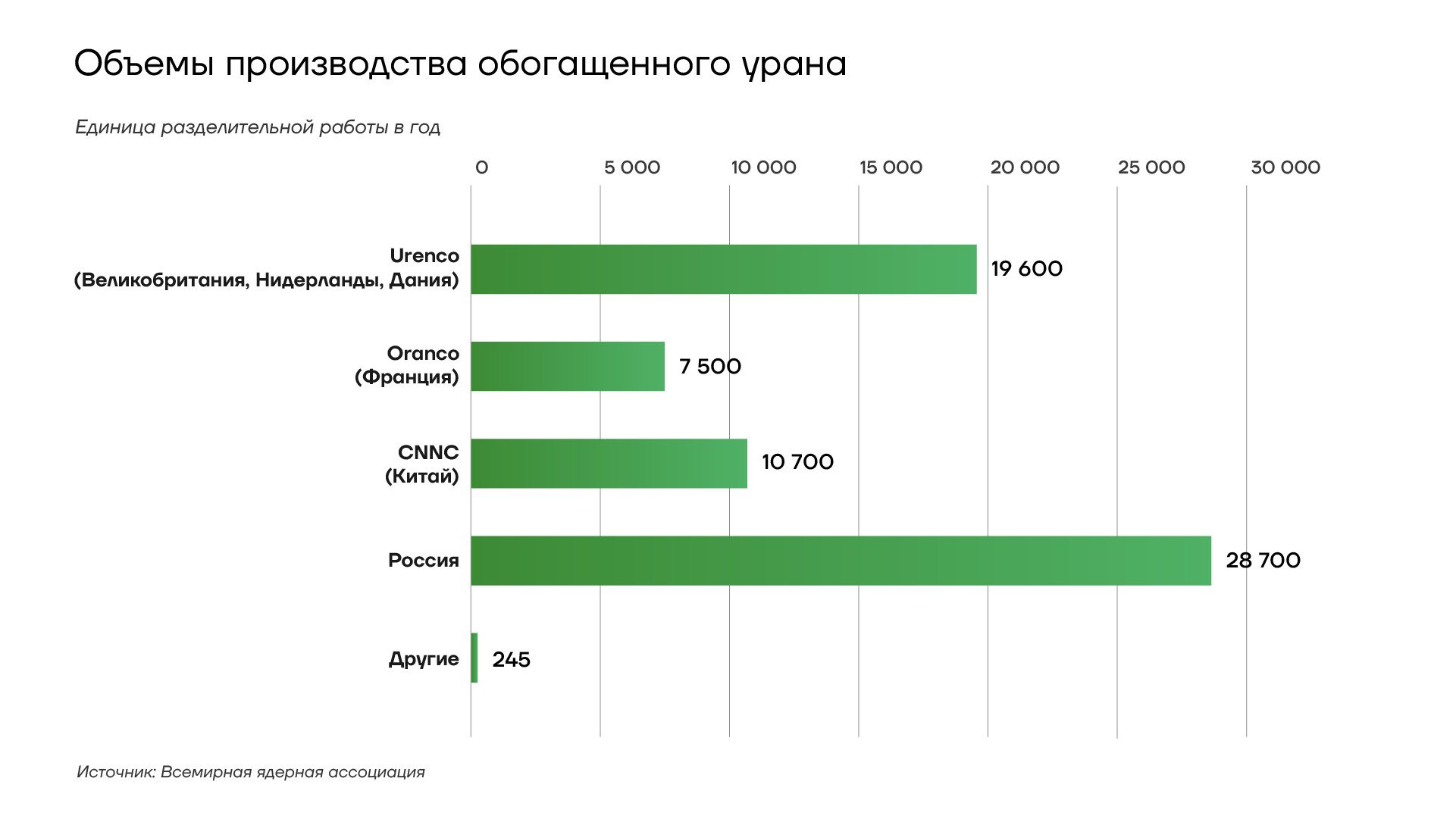

Мировая атомная промышленность по итогам 2022 года зависела от России на 39% по обогащению, на 14% — по урановым концентратам и на 27% по конверсии. Это оценка прямого конкурента Росатома — канадской Cameco.

Крупнейшие представители отрасли полагают, что для завершения разворота от Москвы потребуется около пяти лет. Это снизит зависимость от поставок из России за счет инвестирования в новые и старые мощности на десятки и сотни миллиардов долларов, но полностью заменить их невозможно в обозримом будущем.

Переворот в Нигере опасен только для Франции

После переворота в Нигере цены на уран начали расти, но рост был ограничен примерно 2,5 долл. за фунт. И хотя инвесторы решили, что этого достаточно для активизации бычьего рынка, они не так сильно беспокоятся о возможности прекращения поставок из Нигера.

Почти четверть электроэнергии в ЕС производится с помощью ядерной энергии, а Франция полагается на уран из Нигера для обеспечения своей энергетической потребности. Хотя переворот в Нигере может поставить под угрозу потенциал Европы, глобальные запасы урана должны быть достаточными для удовлетворения потребностей ЕС в среднесрочной перспективе.

В более широком смысле доля Нигера в мировых поставках урана составляет всего 4%. Пока неизвестно, как переворот повлияет на добычу урана в Нигере, но подобные события в других ресурсообеспеченных странах оказывали минимальное влияние на горнодобывающую промышленность. В плане экспортных доходов Нигер может начать полагаться на другие страны, а не только на Францию и США.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

Новая реальность: $300 долларов за фунт урана

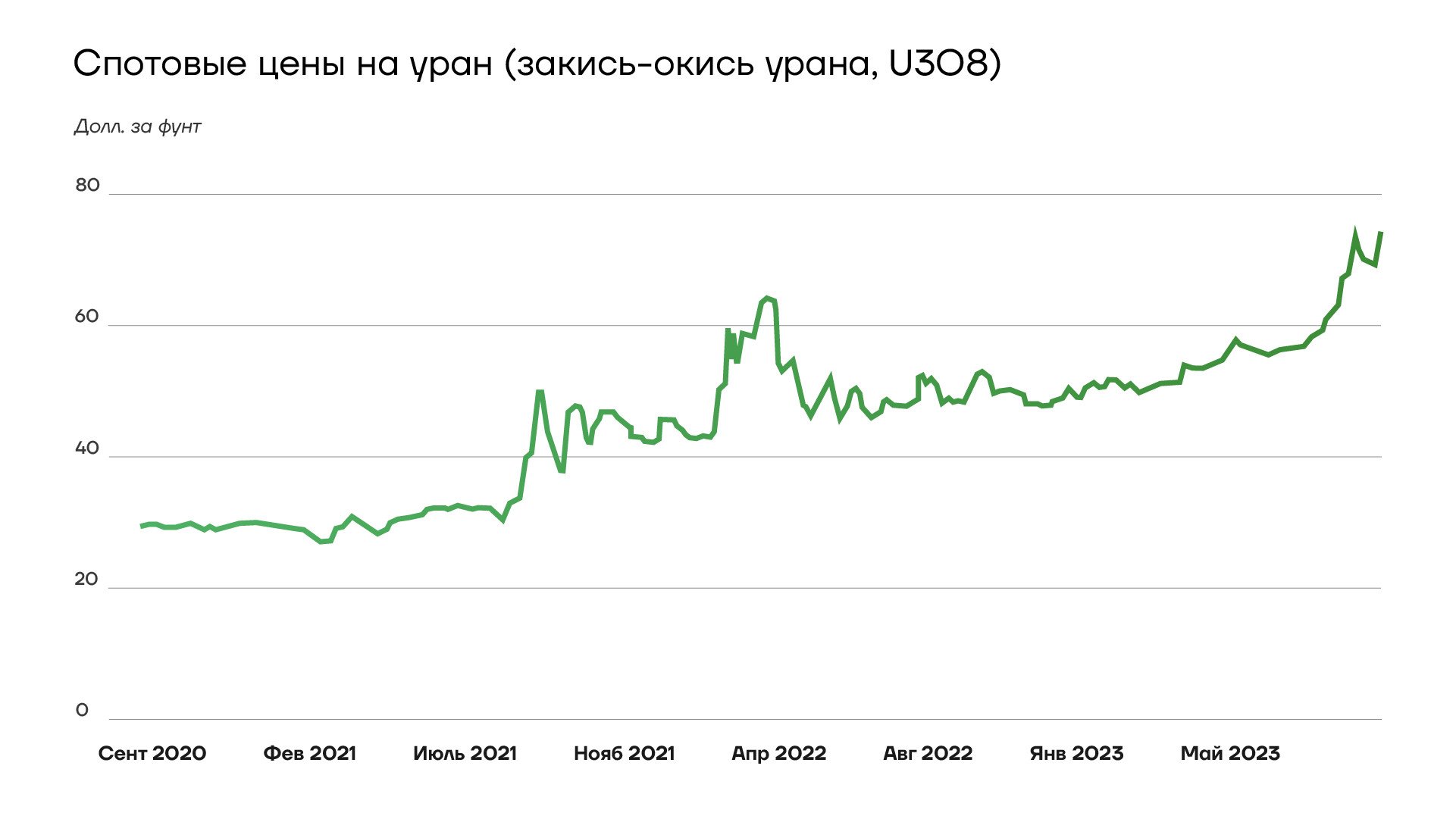

Цены на уран в конце октября вернулись к росту после небольшой коррекции, превысив $74 за фунт и достигнув 15-летнего максимума.

С начала года металл подорожал на 55%, поскольку низкие объемы запасов совпадают с угрозами для поставок. На фоне неопределенности на рынке нефти и тенденции к декарбонизации, Китай обнародовал планы построить еще 32 ядерных реактора к концу десятилетия, а Япония санкционировала планы по перезапуску нескольких заводов и строительству новых объектов. Это привело к пересмотру прогнозов Всемирной ядерной ассоциации в сторону повышения мирового производства атомной энергии. Эти события совпали с возобновлением опасений по поводу поставок после того, как экспорт ядерного топлива из России был в очередной раз остановлен из-за проблем со страховкой. Политические беспорядки в Нигере также вынудили французскую Orano приостановить деятельность в стране, а канадская Cameco пересмотрела производство в сторону снижения на текущий год.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

Рынок урана переживает самый благоприятный баланс спроса и предложения за более чем десятилетие, что подтверждается динамикой спотовых цен в третьем квартале. Это также открывает более широкий спектр инвестиционных возможностей по сравнению с предыдущим бычьим циклом.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

Быстрый рост цены на уран на более чем 10 долл. заставил аналитиков прогнозировать возвращение долгожданного бычьего тренда на рынке.

Потрясения на энергетических рынках, начавшиеся еще до 2022 года, подняли на передний план вопрос энергетической безопасности вместе с растущими требованиями быстрой декарбонизации для эффективного решения проблемы климатических изменений. Все больше правительств признают ценность ядерной генерации для решения всех этих проблем, хотя ранее они спешно от нее отказывались.

На протяжении более десяти лет низкие цены на уран приводили к прекращению добычи, заморозке планов по расширению и отсутствию стимулов для разведки. Теперь геополитическая нестабильность в мире, сокращение производства компанией Cameco и рост спекулятивных закупок усугубляют уже нестабильную цепочку поставок. В среднесрочной перспективе ожидается острый дефицит предложения. Единственный существующий запас в мире является стратегическим и принадлежит атомным предприятиям, но его объем относительно невелик.

Все это побудило операторов АЭС покупать больше ядерного топлива, что в свою очередь оказывает давление на цену урана.

Операторы станций больше не могут полагаться на сокращение запасов или вторичное снабжение. Эпоха избыточного предложения уже прошла, а вторичное предложение также испытывает проблемы. Все больше внимания уделяется обеспечению первичного урана посредством контрактов, что является основным фактором определения цен на уран.

В течение двух лет рыночная цена на уран может достигнуть 100 долл. Широко распространено мнение, что устойчивый спрос неизбежно опередит постоянно снижающееся предложение, которое имеет мало шансов догнать его в краткосрочной и среднесрочной перспективе.

Хотя стоимость урана в 70 долл. стимулирует запуск некоторых простаивающих мощностей, реальность такова, что в ближайшие пару лет цены должны значительно вырасти, поскольку дефицит предложения усиливается, а спрос растет. Существующие модели спроса и предложения значительно недооценивают китайское потребление, рост популярности малых модульных реакторов и нехватку запасов.

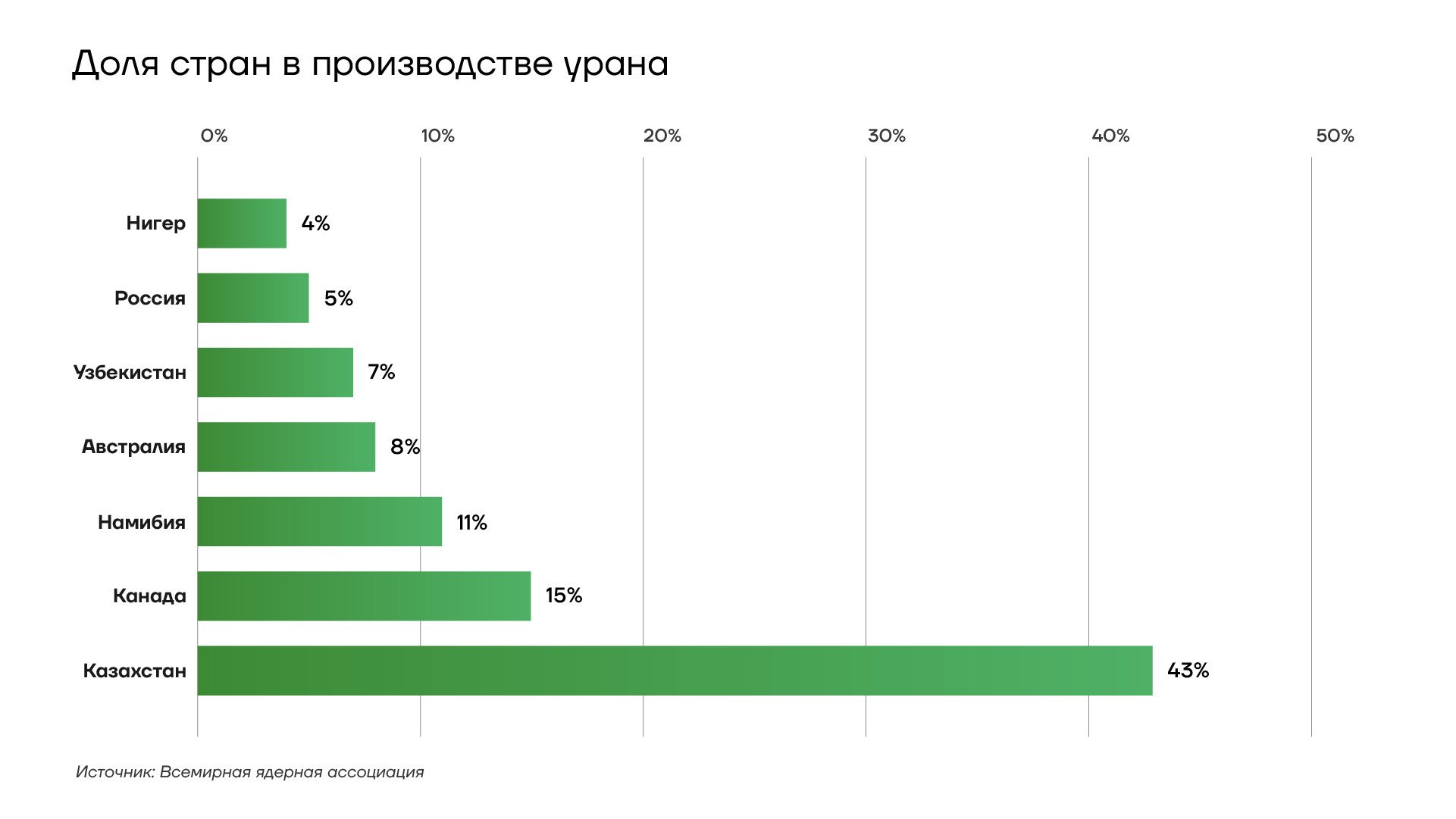

Особое внимание заслуживает «Казатомпром». Пока нет ясности относительно крупной сделки с китайскими партнерами, поэтому невозможно сказать, насколько сильно увеличатся поставки в Китай за счет сокращения поставок на Запад.

В 2022 году на Казахстан пришлось 42% мирового производства урана. Доля самого «Казатомпрома» составляет 22%, или 11,4 тысячи тонн. Половина его добычи продается в Азию, но теперь объемы поставок туда увеличатся, в то время как европейские покупатели рассчитывали на них, отказываясь от урана из России.

Цены на уран должны достичь и удерживаться на уровне выше 85-90 долл., чтобы по-настоящему стимулировать новое производство. Однако более высокие цены не обязательно приведут к немедленному появлению на рынке новых поставок из-за проблем с транспортировкой материалов и интеллектуальным капиталом.

Большая часть новых генерирующих мощностей будет размещена в Китае, который активно использует атомную энергетику для замены угля, который в настоящее время обеспечивает большую часть энергетических потребностей страны. Там строятся 23 реактора, 23 запланированы и предлагается добавить еще 168 к существующему парку из 53 реакторов. В настоящее время во всем мире находятся в эксплуатации 436 реакторов, а еще 59 находятся в стадии строительства.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

Роль, которую могут сыграть небольшие модульные реакторы в повышении спроса, волнует рынок уже несколько десятилетий. Однако сейчас обещанный всплеск спроса на эти технологии, наконец, начинает оказывать существенное влияние. Россия является лидером в этой области: первый ПЭБ «Академик Ломоносов» успешно работает с 2020 года.

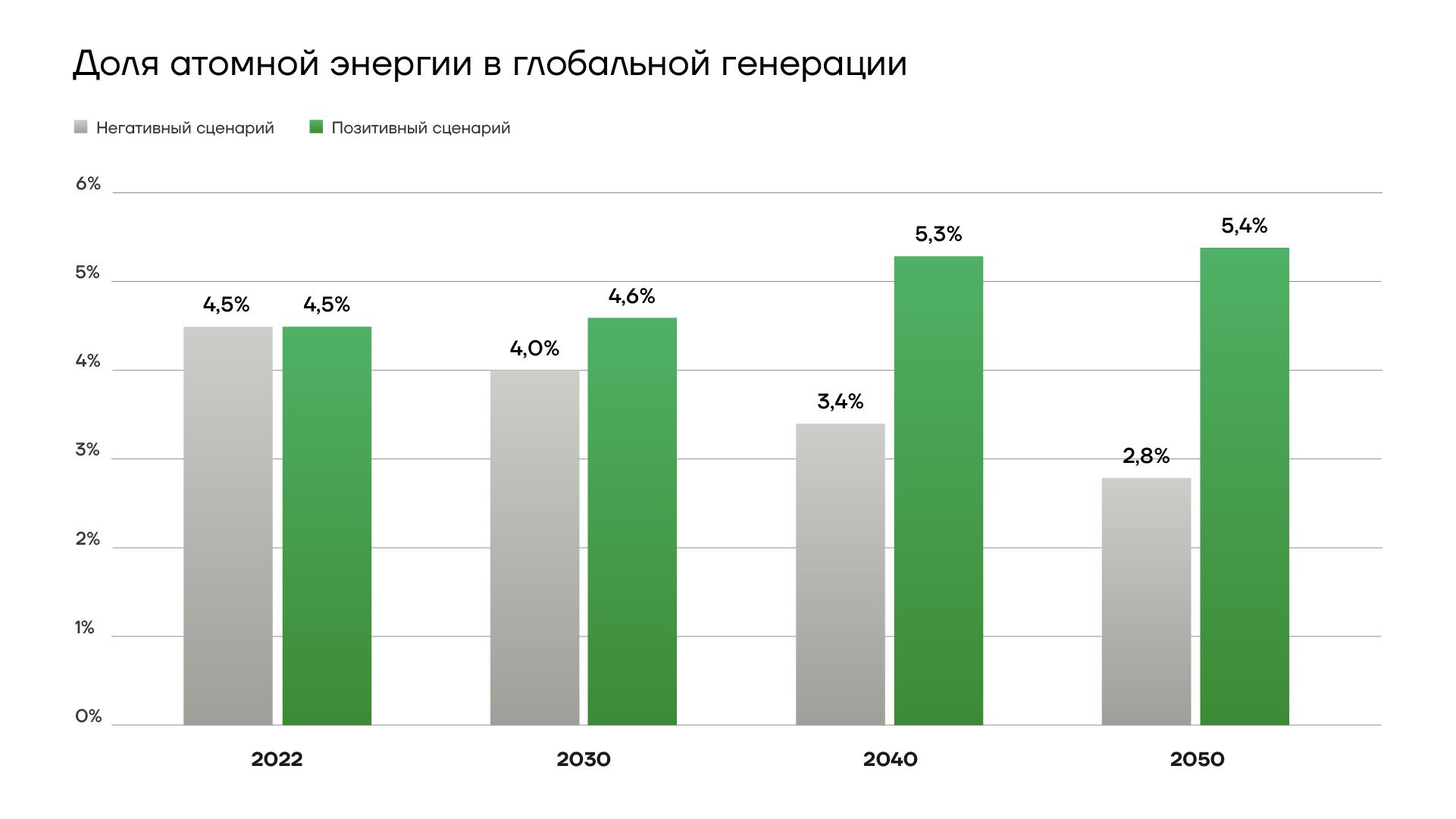

Согласно базовому сценарию, озвученному в последнем отчете Всемирной ядерной ассоциации, ожидается рост мощности АЭС с 391 ГВт (437 единиц) в конце июня этого года до 444 ГВт к 2030 году и 686 ГВт к 2040 году. Позитивный сценарий предполагает достижение 490 ГВт в 2030 году и 931 ГВт к 2040 году, в то время как негативный сценарий предполагает увеличение мощности до 409 ГВт к 2030 году и 487 ГВт к 2040 году.

Все три сценария предполагают, что мощность малых модульных реакторов (ММР) будет составной частью атомной генерации в 2040 году. В базовом сценарии на 2040 год предусмотрено включение 35 ГВт ММР, в позитивном сценарии — 83 ГВт, а в негативном сценарии — 2 ГВт. Масштаб развертывания ММР будет зависеть от успеха первых проектов, демонстрации возможностей когенерации и создания промышленной и модульной цепочки поставок. Однако уже сейчас можно ожидать привлечения сотен миллиардов долларов инвестиций ежегодно с 2025 года.

Еще одним положительным изменением по сравнению с предыдущими отчетами является увеличение срока службы. Более 140 реакторам могут продлить срок эксплуатации до 2040 года, что обусловлено экономическими соображениями, целями по сокращению выбросов и надежностью поставок.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

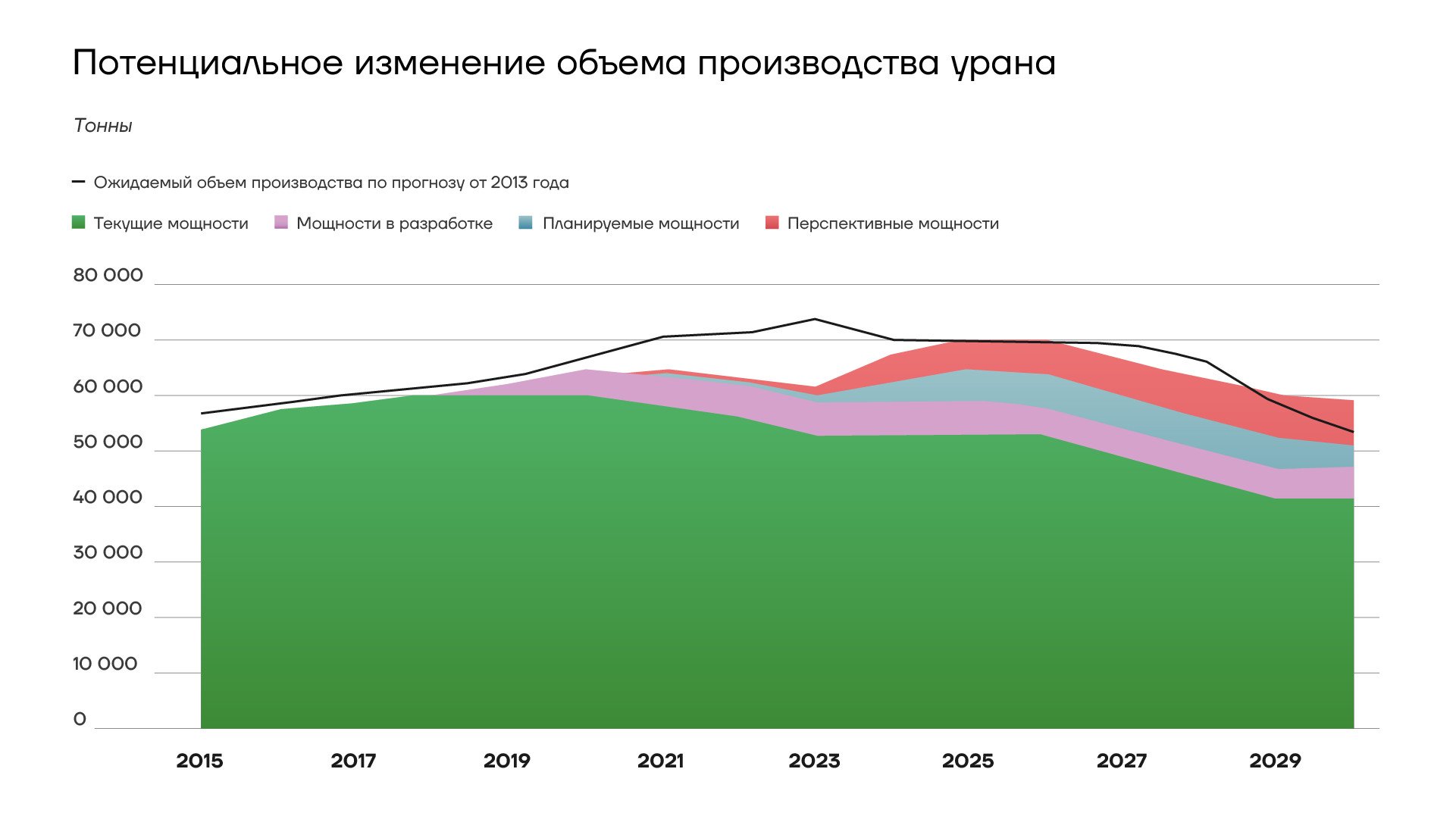

Возросший интерес к ядерной энергетике означает, что общие прогнозы потребностей в урановых реакторах будут выше. Текущие мировые потребности в реакторах оцениваются примерно в 65,5 тысяч тонн урана в год. К 2030 году этот показатель увеличится до 84 тысяч тонн урана и почти до 130 тысяч тонн к 2040 году. Однако в последние годы производство первичного урана значительно сократилось.

Согласно прогнозам Всемирной ядерной ассоциации (World Nuclear Association, WNA), объемы добычи на существующих рудниках останутся довольно стабильными до 2030 года во всех трех сценариях, а затем еще больше снизятся в течение десятилетия до 2040 года. Это связано с тем, что находящиеся в стадии разработки, планируемые и перспективные рудники вводятся в эксплуатацию медленно. Потребуются значительные геологоразведочные работы, инновационные технологии и своевременные инвестиции, чтобы в эти сроки превратить эти ресурсы в очищенный уран, готовый для производства ядерного топлива.

Для начала добычи после открытия месторождения требуется 8–15 лет, и в текущем десятилетии необходима интенсивная разработка новых проектов, чтобы избежать потенциальных перебоев в поставках в будущем. Пока нет никаких масштабных анонсов, позволяющих говорить о росте поставок в перспективе 10-20 лет.

В конверсионном секторе ситуация резко изменилась после переизбытка предложения, который характеризовал рынок в течение десятилетия до 2018 года. Дефицит может быть достигнут уже в ближайшем будущем, несмотря на наращивание мощности переработки у таких крупных игроков как ConverDyn и Orano.

Он будет минимизирован, если эти заводы будут работать на максимальной мощности, но в долгосрочной перспективе потребуются новые конверсионные мощности.

Ситуация также изменилась в области обогащения: ожидается, что первичные западные обогатительные предприятия нарастят мощности. В свою очередь, мощности по производству топлива, хотя и достаточны для покрытия ожидаемого спроса, также могут столкнуться с проблемами при реализации.

Значительная часть корректировок роста WNA в сторону повышения может быть связана с ускоренным внедрением ММР. Прогнозы WNA по ММР кажутся консервативными, учитывая потенциал использования технологии в любой сфере, от доставки до центров обработки данных.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

С большой вероятностью мы увидим к 2040 около 60 ГВт установленной мощности ММР, или около десятой части мощности атомной генерации, что соответствует верхнему диапазону прогнозов WNA.

ММР стимулирует планы горнодобывающих компаний по декарбонизации предприятий, многие из которых расположены в отдаленных районах, вдали от энергосетей. Многие шахты заменили дизельные генераторы на возобновляемые источники энергии, такие как солнечная энергия, но для этого требуется достаточно места и подходящий климат.

Настоящая «зеленая энергетика». Расклад сил на рынке урана

В ближайшем будущем вторичные поставки урана будут продолжать играть роль в сокращении разрыва между спросом и предложением, как это было на протяжении более чем трех десятилетий. Однако в долгосрочной перспективе есть хорошие новости для горнодобывающих компаний, и WNA признает необходимость новых проектов по добыче урана с нуля.

Спотовые цены на уран, вероятно, продолжат стремительный рост и закончат год более чем на 50% выше, поскольку растущая обеспокоенность по поводу изменения климата ускоряет глобальный переход к более чистым источникам энергии, включая атомную энергетику. Вполне возможно, что цена урана вырастет до 300 долл. Рынок не сможет поддерживать этот уровень долго, но это не совсем исключено, поскольку появляется все больше инвестиционных инструментов, таких как Sprott Physical Uranium Trust, которые раскупают доступные физические запасы урана. Покупки урана финансовыми фондами стали основным драйвером роста цен в конце октября.

Однако роль вторичных поставок на мировом рынке будет постепенно уменьшаться до 4-11% в 2050 году, снизившись с текущего уровня, обеспечивающего 11-14% потребностей реакторов в уране. Цены на уран вероятно вырастут до 75-80 долл. за фунт к концу декабря.

Затраты на добычу полезных ископаемых растут, а производители атомной энергии стремятся создать запасы, чтобы защититься от все более рискованных проблем со стороны предложения. Цены будут расти из года в год в течение следующих 10-20 лет или до тех пор, пока мир не найдет другой источник энергии с низким выбросом углекислого газа.

Нет будущего без урана?

- Рынок урана продолжит стабильно расти во всех сегментах в ближайшее десятилетие.

- Уран остается слишком важным для построения низкоуглеродной экономики. Вместе с неэластичным спросом это будет подталкивать цены вверх.

- По мере роста цен будут активнее развертываться новые мощности, но временной лаг от начала проекта добычи до первых поставок составляет 10-15 лет, а для строительства АЭС требуется не менее 8-10 лет.

- Малые модульные реакторы получат большее распространение в мире, особенно в горнодобывающих отраслях.

- Россия остается лидером по поставкам обогащенного урана и экспорту ядерных технологий.

- Запад сможет сократить зависимость от поставок из России за счет масштабных инвестиций, но есть риск попасть в зависимость от Китая.

- Китай станет в ближайшие годы основной движущей силой рынка урана с точки зрения спроса.

- Новый пик стоимости урана может быть достигнут в ближайшие годы, когда цена приблизится к 300 долл. за фунт.